澳洋顺昌2018年决策水平分析报告-智泽华

南山铝业2018年财务分析结论报告-智泽华

南山铝业2018年财务分析综合报告一、实现利润分析2018年实现利润为183,166.81万元,与2017年的225,851.36万元相比有较大幅度下降,下降18.90%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2018年营业成本为1,670,736.68万元,与2017年的1,321,339.44万元相比有较大增长,增长26.44%。

2018年销售费用为53,151.09万元,与2017年的38,967.04万元相比有较大增长,增长36.4%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为73,282.64万元,与2017年的68,137.97万元相比有较大增长,增长7.55%。

2018年管理费用占营业收入的比例为3.62%,与2017年的3.99%相比变化不大。

管理费用与营业收入同步增长,但销售利润却大幅度下降,要注意提高管理费用支出的效率。

2018年财务费用为26,370.51万元,与2017年的20,497.69万元相比有较大增长,增长28.65%。

三、资产结构分析2018年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,南山铝业2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析南山铝业2018年的营业利润率为9.00%,总资产报酬率为4.26%,净资产收益率为4.06%,成本费用利润率为9.91%。

企业实际投入到企业自身经营业务的资产为4,954,581.88万元,经营资产的收益率为3.67%,而对外投资的收益率为16.50%。

华联综超2018年财务分析详细报告-智泽华

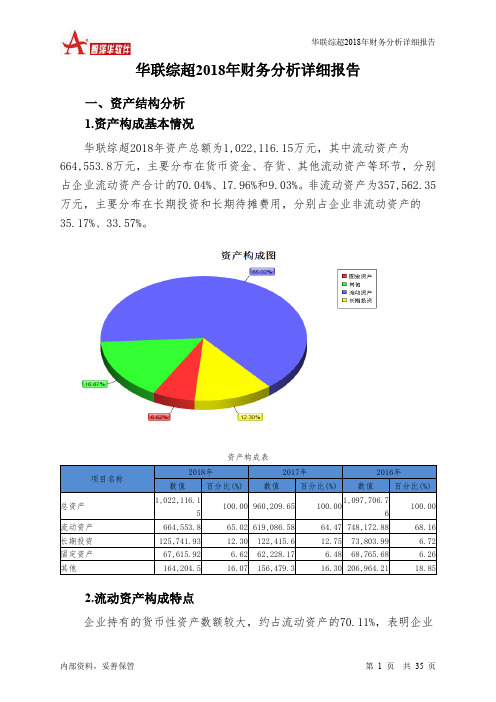

华联综超2018年财务分析详细报告一、资产结构分析1.资产构成基本情况华联综超2018年资产总额为1,022,116.15万元,其中流动资产为664,553.8万元,主要分布在货币资金、存货、其他流动资产等环节,分别占企业流动资产合计的70.04%、17.96%和9.03%。

非流动资产为357,562.35万元,主要分布在长期投资和长期待摊费用,分别占企业非流动资产的35.17%、33.57%。

资产构成表2.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的70.11%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表3.资产的增减变化2018年总资产为1,022,116.15万元,与2017年的960,209.65万元相比有所增长,增长6.45%。

4.资产的增减变化原因以下项目的变动使资产总额增加:货币资金增加46,731.34万元,商誉增加12,410.21万元,无形资产增加10,429.66万元,应收账款增加6,054.34万元,固定资产增加5,387.75万元,长期投资增加3,326.33万元,其他流动资产增加1,472.39万元,应收票据增加458.61万元,共计增加86,270.62万元;以下项目的变动使资产总额减少:递延所得税资产减少184.84万元,应收利息减少667.04万元,预付款项减少1,316.79万元,存货减少2,454.31万元,其他应收款减少4,811.31万元,长期待摊费用减少6,511.52万元,在建工程减少8,418.31万元,共计减少24,364.13万元。

增加项与减少项相抵,使资产总额增长61,906.5万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比例基本合理。

存货所占比例基本合理。

6.资产结构的变动情况从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2017年相比,资产结构趋于恶化。

ST昌鱼2018年财务分析结论报告-智泽华

ST昌鱼2018年财务分析综合报告一、实现利润分析2018年实现利润为442.71万元,与2017年的400.14万元相比有所增长,增长10.64%。

实现利润主要来自于对外投资所取得的收益。

在市场份额迅速扩大的情况下,营业利润却没有相应的增长,企业应注意在市场销售业绩喜人的背后所隐藏的风险和危机。

二、成本费用分析2018年营业成本为3,020.12万元,与2017年的1,067.85万元相比成倍增长,增长1.83倍。

2018年销售费用为73.92万元,与2017年的0.44万元相比成倍增长,增长165.27倍。

2018年销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2018年管理费用为1,657.2万元,与2017年的1,446.41万元相比有较大增长,增长14.57%。

2018年管理费用占营业收入的比例为43.74%,与2017年的99.97%相比有较大幅度的降低,降低56.24个百分点。

管理费用支出得到了有效控制,经营业务未受影响,并且企业的经济效益有所提高,控制管理费用支出的决策正确。

2018年财务费用为233.34万元,与2017年的1,272.52万元相比有较大幅度下降,下降81.66%。

三、资产结构分析2018年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2017年相比,2018年存货占营业收入的比例出现不合理增长。

应收账款出现过快增长。

预付货款增长过快。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,ST昌鱼2018年是有现金支付能力的。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

五、盈利能力分析ST昌鱼2018年的营业利润率为10.82%,总资产报酬率为2.38%,净资产收益率为2.84%,成本费用利润率为8.88%。

澳洋顺昌:锂电战略毋庸置疑 强烈推荐评级

换个角度,从单车需求看:以 A00 级车众泰芝麻 E30 为例,采用三元锂电驱劢, 标称电池容量 16kWh(8 年戒 12 万公里三电质保),续航能力 150KM;按照采用

请务必阅读正文之后的免责条款部分

2/8

2200mAh 电芯计算,约需要 2000-2400 只 18650 电芯。 以下半年天鹏 30 万只/天产能计算,每天仅能供应 120 辆众泰芝麻 E30 的需求,

折算年产能丌超过 4.5 万辆。 图 1 众泰芝麻 E30

公司点评报告

资料来源:众泰汽车、中国中投证券研究总部

三、 天鹏业绩:基于承诺年均 1.2 亿元,基于产能预测年均 2.8 亿

江苏绿伟和江苏天鹏 2015 年合幵营收 1.75 亿元,净利润 3036 万元,净利润率 17.3%。

表 3 绿伟/天鹏合并损益表

公司点评报告 4/8

基二以上假设,天鹏 2016-2018 年营收分别为 7.5 亿、23.0 亿和 33.8 亿元,净 利润分别为 1.03、2.99 亿和 4.37 亿元(年均 2.8 亿元)。

公司点评报告

四、 合并报表及估值:2017 年预测利润 4 亿,目标价格 13.2 元

1. 盈利预测(丌合并天鹏):净利润分别为 2.39、2.63 和 2.81 亿

《澳洋顺昌-收贩劢力锂电资产,完善新 能源汽车产业布局》2016-04-12

请务必阅读正文之后的免责条款部分

一、天鹏产能规划:下半年达到 1GWh,明年再新增 3GWh

公司点评报告

目前厂区(第一工厂)18650 电芯产能 15 万只/天,正在调试另外 15 万只产能, 6-7 月总产能会达到 30 万只/天,折算年产能约 1 亿只、1GWH;

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

澳洋顺昌2018年决策水平报告

一、实现利润分析

2018年实现利润为42,535.07万元,与2017年的66,308.52万元相比有较大幅度下降,下降35.85%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2018年营业利润为42,522.38万元,与2017年的63,218.22万元相比有较大幅度下降,下降32.74%。

在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析

2018年澳洋顺昌成本费用总额为370,965.55万元,其中:营业成本为345,492.57万元,占成本总额的93.13%;销售费用为4,557.26万元,占成本总额的1.23%;管理费用为9,496.42万元,占成本总额的2.56%;财务费用为9,259.17万元,占成本总额的2.5%;营业税金及附加为1,277.69万元,占成本总额的0.34%。

2018年销售费用为4,557.26万元,与2017年的

4,672.91万元相比有所下降,下降2.47%。

2018年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2018年管理费用为9,496.42万元,与2017年的18,256.44万元相比有较大幅度下降,下降47.98%。

2018年管理费用占营业收入的比例为2.23%,与2017年的5.09%相比有较大幅度的降低,降低2.86个百分点。

管理费用支出大幅度下降,经营业务未受影响,但盈利水平却有所下降,应关注大幅度压缩管理费用支出的必要性。

三、资产结构分析

澳洋顺昌2018年资产总额为737,889.18万元,其中流动资产为

379,371.65万元,主要分布在应收票据、存货、应收账款等环节,分别占企业流动资产合计的28.44%、24.84%和24.11%。

非流动资产为358,517.53万元,主要分布在固定资产和商誉,分别占企业非流动资产的66.21%、16.66%。

企业持有的货币性资产数额较大,约占流动资产的35.88%,表明

企业的支付能力和应变能力较强。

不过,企业的货币性资产主要来自于短期借款及应付票据,应当对偿债风险给予关注。

从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例较高。

其他应收款所占比例基本合理。

存货所占比例过高。

四、负债及权益结构分析

2018年负债总额为337,940.95万元,与2017年的288,804.36万元相比有较大增长,增长17.01%。

2018年企业负债规模有较大幅度增加,负债压力有较大幅度的提高。

负债变动情况表

2018年所有者权益为399,948.23万元,与2017年的363,047.21万元相比有较大增长,增长10.16%。

所有者权益变动表

五、偿债能力分析

从支付能力来看,澳洋顺昌2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业偿债压力增加,主要是由经营业务创造现金的能力下降引起的,表明流动负债所占资金来源的比例。