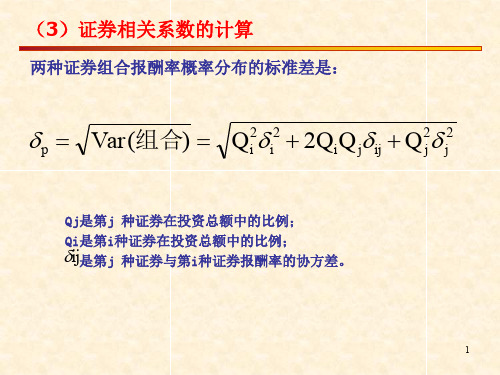

协方差cov和相关系数的关系

第13讲 协方差与相关系数 太原理工大学工程硕士概率论与数理统计

22

[例] 已知 解

X 服从 0, 2π

上的均匀分布,求 E ( X 2 ), E (sin X )

X 的概率密度

1 , 0 ≤ x ≤ 2π, f ( x) 2 π 其他, 0,

E( X 2 )

1 2 x f ( x)dx 2π

2π 0

3 2 2 π 1 x 4 π x 2 dx 2π 3 0 3

则: 2 X Y ~ N (0,25)

( 2) D(2 X Y ) 4 DX DY 2 2COV ( X , Y ) 1 25 - 4 XY DX DY 25 4 2 3 13 2

则: 2 X Y ~ N (0,13)

20

小结

本讲首先介绍二维随机向量 (X,Y) 的分量 X与Y 的协方差及相关系数的概念、性质和计 算;然后介绍随机变量的各种矩(k 阶原点矩、 k 阶中心矩、k+m 阶混合原点矩、k+m 阶混 合中心矩),n 维随机向量的协方差阵的概念、 性质和计算;最后简单介绍了n 元正态分布 的概念和三条重要性质。

则(Y1,Y2, …, Yk)'服从k 元正态分布。

这一性质称为正态变量的线性变换不变性。

17

(3) 设(X1,X2, …,Xn)服从n元正态分布,则 “X1, X2, …, Xn 相互独立” 等价于 “X1,X2, …,Xn两两不相关”。

18

例2 设X和Y相互独立,且X~N(1, 2), Y~N(0, 1)。 求 Z = 2X-Y+3 的概率密度。 解: 由X~N(1,2), Y~N(0,1),且X与Y相互独立,

c22 E{[ X 2 E ( X 2 )]2 } c11 c12 排成一个2×2矩阵 , c 21 c 22

协方差与相关系数的关系相关系数在

协方差公式:

Covi,j i,j E(ri ri )(rj rj)

相关系数公式:

i, j

i,j i j

2

课堂例题

例3:I,J公司各种情况下的收益预测及其概率

经济状况 发生概率 ri

rj

萧条

0.10

-15%

10%

衰退

0.20

10%

20%

正常

0.50

20%

-2%

繁荣

0.20

(0.5×0.50×0.122 + 2×0.5×0.5×0.024 + 0.5×0.5×0.22 ) =0.0256

该组合的标准差为0.16。 等于两证券的加权平均数0.32/2=16

9

情况2:如果两种证券的预期相关系数是0.2,两者的协方差为 0.0048,组合的标准差会小于加权平均的标准差,其方差为:

10

3 CAPM法中的贝塔系数求解

资产定价模型认为一个公司普通股期望的收益率

E(r)与其市场风险β之间的关系为:

E(r) rf (E(rm ) rf )

资本资产定价模型的假设条件

• 所有投资者均追求单期财富的期望效用最大化,并以各备选组合的期 望收益和标准差为基础进行组合选择。

股标价格产生影响。

11

课堂问题

问题四: 贝塔系数用来某种股票的风险,我们是否

可以根据股票的贝塔系数来判断风险,并 进行投资呢?

12

β ,β到底是多少?

目前公开渠道查找β包括:

yahoo! CNN Money Wall Street Research Net()。

例5:J股票历史已获得收益率以及市场历史已获得 收益率的有关资料如表所示。

概率论与数理统计 5.3 协方差与相关系数

概率论

均值 EX是X一阶原点矩,方差DX是X的二阶

中心矩。

四、课堂练习

概率论

1、设随机变量(X,Y)具有概率密度

f (x, y) 81(x y) 0 x 2,0 y 2

0

其它

求E(X ), E(Y ),Cov(X ,Y ), D(X Y )。

2、设X ~ N(, 2),Y ~ N(, 2),且设X,Y相互独立 试求Z1 X Y和Z2 X Y的相关系数(其中,

Cov(aX b,cY d ) acCov( X ,Y ); Cov(aX bY ,cX dY ) acDX bdDY (ad bc)Cov( X ,Y ).

(6) D(XY) = DX+ D Y 2 Cov(X, Y) .

一般地, D(aXbY) =a 2DX + b2DY 2 abCov(X, Y).

1

1

dx

1 x 8xydy 8

0

x

15

EY

yf ( x, y)dxdy

o

1x

1

dx

1 y 8xydy 4

0

x

5

EXY

xyf ( x, y)dxdy

1

dx

0

1 xy 8xydy 4

x

9

Cov( X ,Y ) EXYEXEY 4

225

类似地,EX 2

1

X与Y不独立.

EX EY EXY 0, Cov( X ,Y ) 0, XY 0,

X与Y不相关.

例6 设 X 的分布律为

X 1 0 1 P 13 13 13

Y X 2, 求 XY , 并讨论 X 与Y 的独立性. 解 EX 0, EY EX 2 2 3, E( XY ) EX 3 0,

协方差和相关分析

协方差和相关分析一、协方差协方差是衡量两个变量之间关系的统计量,用于描述这两个变量的变化趋势是否一致。

协方差可以用于评估两个变量的线性关系强弱,详细计算公式如下:Cov(X,Y) = Σ((X - μx)(Y - μy))/N其中,Cov(X,Y)表示变量X和Y的协方差,Σ表示求和符号,X和Y分别代表两个变量的观测值,μx和μy分别代表变量X和Y的均值,N表示样本数量。

协方差的取值可以为正或负,正值表示变量X和Y之间存在正向关系,即当X增大时,Y也增大;负值表示变量X和Y之间存在负向关系,即当X增大时,Y减小。

协方差的绝对值越大,表示两个变量之间的关系越强。

二、相关分析相关分析是用于衡量两个变量之间关系强度的统计方法。

相关分析可以采用皮尔逊相关系数进行计算,其计算公式如下:r = Cov(X,Y) / (σx * σy)其中,r表示变量X和Y的相关系数,Cov(X,Y)表示变量X和Y的协方差,σx和σy分别表示变量X和Y的标准差。

相关系数r的取值范围为-1到1之间,-1表示变量X和Y之间存在完全负向关系,1表示变量X和Y之间存在完全正向关系,0表示变量X和Y之间不存在线性关系。

通过计算相关系数,我们可以判断两个变量之间的关系强度。

如果r接近于1或-1,则变量X和Y之间存在较强的线性关系;如果r接近于0,则变量X和Y之间存在较弱的线性关系;如果r接近于0,但协方差不为0,则表示变量X和Y之间存在非线性关系。

三、协方差和相关分析的应用1.金融领域。

协方差和相关分析常用于评估投资组合中不同资产之间的风险关系。

通过计算协方差和相关系数,投资者可以衡量不同资产之间的风险敞口,以帮助决策如何分配投资组合。

2.经济学研究。

协方差和相关分析常用于研究经济指标之间的关系,如GDP与失业率、通货膨胀率与利率等。

通过计算相关系数,经济学家可以评估不同指标之间的关联程度,以便预测经济的发展趋势。

3.市场营销。

协方差和相关分析可用于评估产品销量与市场因素之间的关系。

第14讲 协方差与相关系数

X 和 Y 独立时 X 和 Y 不相关, 反之不一定成立。 但对下述情形,独立与不相关是一回事: 若(X, Y )服从二维正态分布,则

X 与Y 独立的充分必要条件是X与Y不相关。 参见P70-例3.6.3: X与Y独立 XY=0

练习2 1) X ~ U (0,1), Y X 2 , 求 XY

2 1 x2 1 2 dy = 1 x -1 x 1 1 x2 f X ( x) 0, 其他 1 2 E( X ) x 1 x2 d y 0

1

E ( XY )

1

x 2 y 2 1 1 1

( xy/ ) dxdy

期望、方差、协方差的性质对比

期望

E(c)=C E(aX)=aE(X), E(X+Y) =E(X)+E(Y) 当X与Y独立时 E(XY)=E(X)E(Y)

方差

D(c)=0 D(aX)=a2D(X),

协方差

Cov(c,X)=0

Cov(aX,bY) =abCov(X,Y) D(X+Y)=D(X)+ Cov(X+Y,Z) D(Y)+2Cov(X,Y) =Cov(X,Z) +Cov(Y,Z)

y 1

1 y 2 1 y 2

xdx dy

1 0 dy 0.

所以,Cov(X, Y)= E(XY)-E(X) E(Y) = 0 . 此外,Var(X) > 0, Var(Y) > 0 . 所以,XY = 0,即 X 与 Y 不相关。 但是,在第三章已计算过: X与Y不独立。

第十四讲 协方差与相关系数

前面我们介绍了随机变量的数学期望 和方差,对于多维随机变量,反映分量之 间关系的数字特征中,最重要的,就是本 讲要讨论的 协方差和相关系数

协方差cov与相关系数公式

协方差cov与相关系数公式协方差(covariance)和相关系数(correlation coefficient)是统计中常用于描述两个随机变量之间关系的概念。

协方差度量了两个变量的变动趋势是否一致,而相关系数则更进一步地衡量了两个变量的线性相关程度。

1.协方差:协方差是用来衡量两个随机变量的变动程度是否相似。

假设有两个随机变量X和Y,其协方差定义为:cov(X,Y) = E[(X - E[X])(Y - E[Y])],其中E[]表示期望值。

协方差的正负号表示了X和Y之间的线性关系的方向,具体解释如下:-当协方差为正时,表示X和Y的变动趋势是一致的,即X增加时Y也增加,或者X减少时Y也减少。

-当协方差为负时,表示X和Y的变动趋势是相反的,即X增加时Y减少,或者X减少时Y增加。

-当协方差接近于0时,表示X和Y之间没有线性关系,即X和Y之间的变动趋势是独立的。

2.相关系数:相关系数是衡量两个随机变量之间线性关系强弱的度量。

相关系数的取值范围是[-1,1],其定义为:ρ(X,Y) = cov(X,Y) / (σ(X)σ(Y)),其中σ(表示标准差。

相关系数衡量了两个变量之间的线性关系程度,具体解释如下:-当相关系数接近于1时,表示X和Y之间存在强正向线性关系,即X增加时Y也增加,或者X减少时Y也减少。

-当相关系数接近于-1时,表示X和Y之间存在强负向线性关系,即X增加时Y减少,或者X减少时Y增加。

-当相关系数接近于0时,表示X和Y之间没有线性关系,即X和Y 之间的变动趋势是独立的。

相关系数的计算可以通过协方差和标准差来获得。

相关系数是对协方差进行标准化的产物,因此可以消除量纲对结果的影响。

3.协方差和相关系数的关系:相关系数是协方差的一种标准化形式,通过除以两个变量的标准差来消除量纲。

相关系数一定在[-1,1]的范围内取值,而协方差的范围很大,因此相关系数更容易从其值直观地判断两个变量之间的关系。

协方差和相关系数之间的关系可以使用下面的公式表示:ρ(X,Y) = cov(X,Y) / (σ(X)σ(Y)) = cov(X,Y) /(sqrt(var(X))sqrt(var(Y))),其中var(表示方差。

协方差与相关系数

其余均方误差

e

D(Y

)(1

2 XY

).

从这个侧面也

能说明 XY 越接近1,e 越小. 反之, XY 越近于0,

e 就越大, Y与X的 线性相关性越小.

完

例3 设 ( X ,Y ) 的分布律为

X

Y

2 1 1 2 P{Y yi }

1

0 1/4 1/4 0

1/ 2

4

1/4 0 0 1/4 1/2

D(Y

)[1

2 XY

],

D(Y

)1

[cov( X ,Y )]2 D( X )D(Y )

D(Y

)[1

2 XY

],

由于方差

D(Y

)

是正的,

故必有

1

2 XY

0,

所以

XY 1.

性质2. 若 X 和 Y 相互独立,则 XY 0;

注意到此时 cov( X ,Y ) 0, 易见结论成立.

注: X 与Y 相互独立

完

例4 设 服从 [ , ] 上的均匀分布, 且

X sin , Y cos

判断 X 与 Y 是否不相关, 是否独立.

解

由于

E( X )

1

2

sind 0,

E(Y

)

1

2

cosd 0,

而

E(

XY

)

1

2

sin cosd 0.

2

因此

E( XY ) E( X )E(Y ),

从而 X 与 Y 不相关. 但由于 X 与 Y 满足关系:

完

例2 设连续型随机变量 ( X ,Y ) 的密度函数为

f

(

x,

协方差cov和相关系数的关系

协方差cov和相关系数的关系协方差(covariance)和相关系数(correlation coefficient)是统计学中常用的两个概念,用于衡量两个变量之间的关系。

虽然它们都可以用来描述两个变量之间的关联程度,但是它们之间存在一定的区别和联系。

协方差是用来衡量两个变量之间的总体关系的一个指标。

它的计算公式是两个变量的每个对应数据点的差值乘积的平均值。

协方差的值可以为正、负或零,正值表示两个变量呈正相关关系,负值表示两个变量呈负相关关系,零表示两个变量之间没有线性关系。

然而,协方差的值大小受到变量本身量纲的影响,使得不同变量之间的协方差难以直接比较。

为了解决这个问题,引入了相关系数。

相关系数是由协方差除以两个变量的标准差得到的。

相关系数的取值范围在-1到1之间,绝对值越接近1表示两个变量之间的关系越强,绝对值越接近0表示两个变量之间的关系越弱。

相关系数的绝对值等于1表示两个变量之间存在完全的线性关系,其中正值表示正相关,负值表示负相关。

相关系数为0表示两个变量之间没有线性关系,但并不意味着它们之间没有其他类型的关系。

协方差和相关系数之间的关系可以用一个简单的公式表示:相关系数等于协方差除以两个变量的标准差的乘积。

这意味着相关系数可以通过协方差来计算,同时还考虑了变量本身的标准差,使得相关系数更具有可比性。

协方差和相关系数的应用非常广泛。

在金融领域,协方差和相关系数可以用来衡量不同股票之间的关联程度,帮助投资者进行风险管理和资产配置。

在工程领域,协方差和相关系数可以用来分析不同变量之间的关系,帮助设计师优化产品设计。

在医学研究中,协方差和相关系数可以用来分析不同因素对疾病发生的影响,帮助医生制定预防和治疗策略。

需要注意的是,协方差和相关系数只能衡量两个变量之间的线性关系,不能反映非线性关系。

此外,相关系数只能描述两个变量之间的关系,不能确定因果关系。

因此,在应用中需要综合考虑其他因素,避免误导性的结论。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

协方差cov和相关系数的关系

协方差(covariance)和相关系数(correlation coefficient)是统计学中常用的两个概念,用于描述两个变量之间的关系。

虽然它们都可以衡量变量之间的相互关系,但在某些方面上又存在一定的区别。

协方差是用来衡量两个变量之间的总体线性关系的统计量。

它描述的是两个变量在同一时间内的变化趋势是否一致。

协方差的计算公式为变量X和Y的观测值与它们的均值之差的乘积的平均值。

如果协方差为正值,表示两个变量呈正相关关系,即当一个变量增大时,另一个变量也增大;如果协方差为负值,表示两个变量呈负相关关系,即一个变量增大时,另一个变量减小。

相关系数是用来衡量两个变量之间线性关系强度的统计量,它的取值范围在-1到1之间。

相关系数的计算公式是协方差除以两个变量的标准差的乘积。

相关系数越接近1或-1,表示两个变量之间的线性关系越强,且方向一致;相关系数越接近0,表示两个变量之间的线性关系越弱,或者呈现非线性关系。

协方差和相关系数可以用来衡量两个变量之间的关系,但是在实际应用中,相关系数更常用。

这是因为协方差的值受到变量本身单位的影响,而相关系数的值不受单位影响,更便于进行比较和解释。

另外,相关系数还可以用来判断两个变量之间的线性关系的强度和

方向,以及预测一个变量的值是否可以根据另一个变量的值来推断。

在金融领域中,协方差和相关系数经常被用来衡量不同资产之间的关联程度。

投资组合的风险和收益往往与资产之间的相关性密切相关。

如果两个资产的相关系数为1,表示它们完全正相关,投资者可以通过在这两个资产之间进行适当的分配来实现风险的分散和收益的最大化;如果两个资产的相关系数为-1,表示它们完全负相关,投资者可以通过在这两个资产之间进行适当的分配来实现风险的对冲和收益的最大化。

如果两个资产的相关系数接近于0,则它们之间的关联性较弱,投资者可以通过在这两个资产之间进行适当的分配来实现风险的分散和收益的稳定。

除了在金融领域,协方差和相关系数还被广泛应用于其他领域。

在医学研究中,可以使用相关系数来衡量两个变量之间的相关性,以确定它们之间是否存在某种关联。

在社会科学中,可以使用相关系数来衡量两个变量之间的关联程度,以研究它们之间的因果关系。

在工程领域中,可以使用相关系数来衡量两个变量之间的相似性,以评估它们之间的相关性。

协方差和相关系数是描述两个变量之间关系的重要统计量。

虽然它们在一定程度上可以互相替代,但是在实际应用中,由于相关系数具有更好的可比性和解释性,因此更常用。

无论是在金融、医学、社会科学还是工程等领域,协方差和相关系数都发挥着重要的作用,

帮助人们理解和解释变量之间的关系。