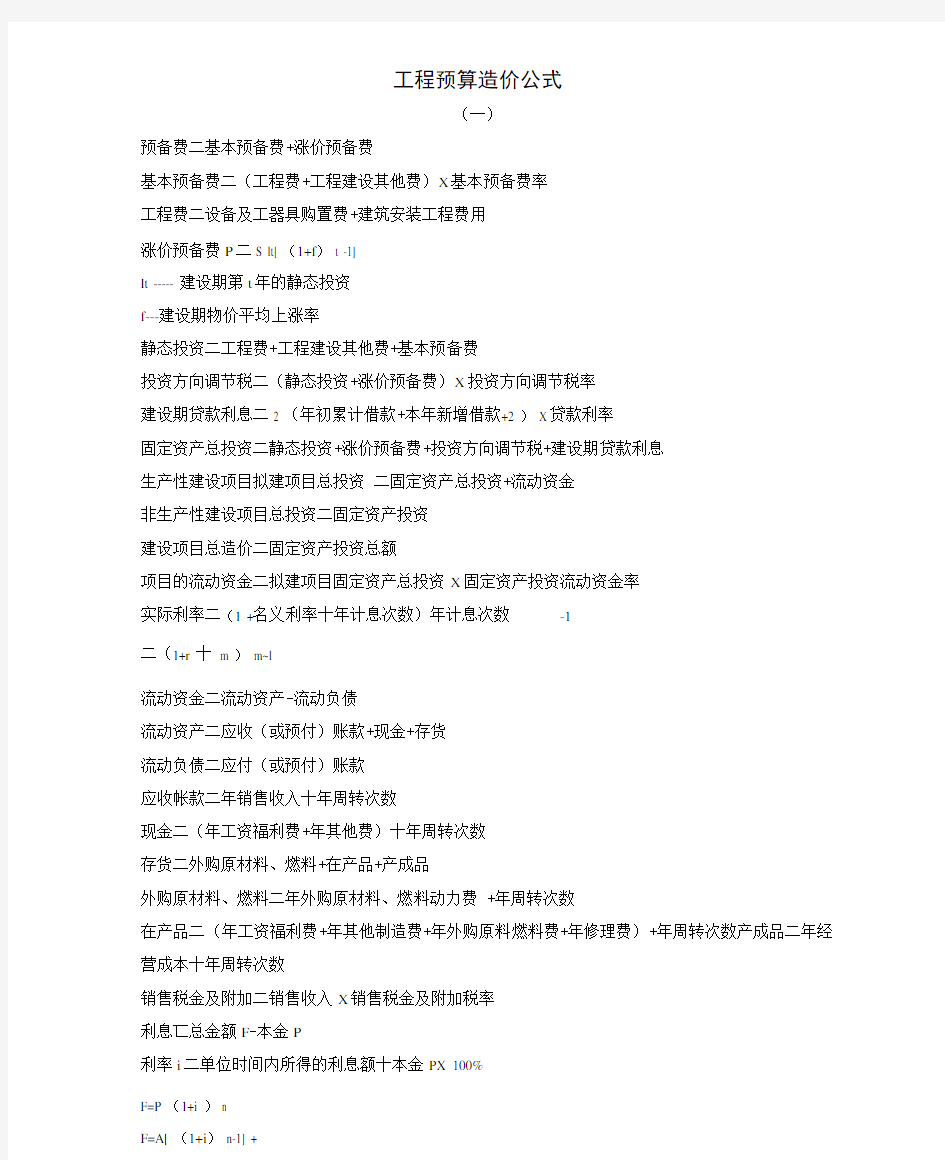

工程预算造价公式

工程预算造价公式

(一)

预备费二基本预备费+涨价预备费

基本预备费二(工程费+工程建设其他费)X基本预备费率

工程费二设备及工器具购置费+建筑安装工程费用

涨价预备费P二S lt[ (1+f) t -1]

It ----- 建设期第t年的静态投资

f---建设期物价平均上涨率

静态投资二工程费+工程建设其他费+基本预备费

投资方向调节税二(静态投资+涨价预备费)X投资方向调节税率

建设期贷款利息二2 (年初累计借款+本年新增借款+2 ) X贷款利率

固定资产总投资二静态投资+涨价预备费+投资方向调节税+建设期贷款利息

生产性建设项目拟建项目总投资二固定资产总投资+流动资金

非生产性建设项目总投资二固定资产投资

建设项目总造价二固定资产投资总额

项目的流动资金二拟建项目固定资产总投资X固定资产投资流动资金率

实际利率二(1 +名义利率十年计息次数)年计息次数-1

二(1+r 十m ) m~l

流动资金二流动资产-流动负债

流动资产二应收(或预付)账款+现金+存货

流动负债二应付(或预付)账款

应收帐款二年销售收入十年周转次数

现金二(年工资福利费+年其他费)十年周转次数

存货二外购原材料、燃料+在产品+产成品

外购原材料、燃料二年外购原材料、燃料动力费 +年周转次数

在产品二(年工资福利费+年其他制造费+年外购原料燃料费+年修理费)+年周转次数产成品二年经营成本十年周转次数

销售税金及附加二销售收入X销售税金及附加税率

利息匸总金额F-本金P

利率i二单位时间内所得的利息额十本金PX 100%

F=P (1+i ) n

F=A[ (1+i) n-1] +

P (1+i ) n二A[ (1+i) n-1] 片

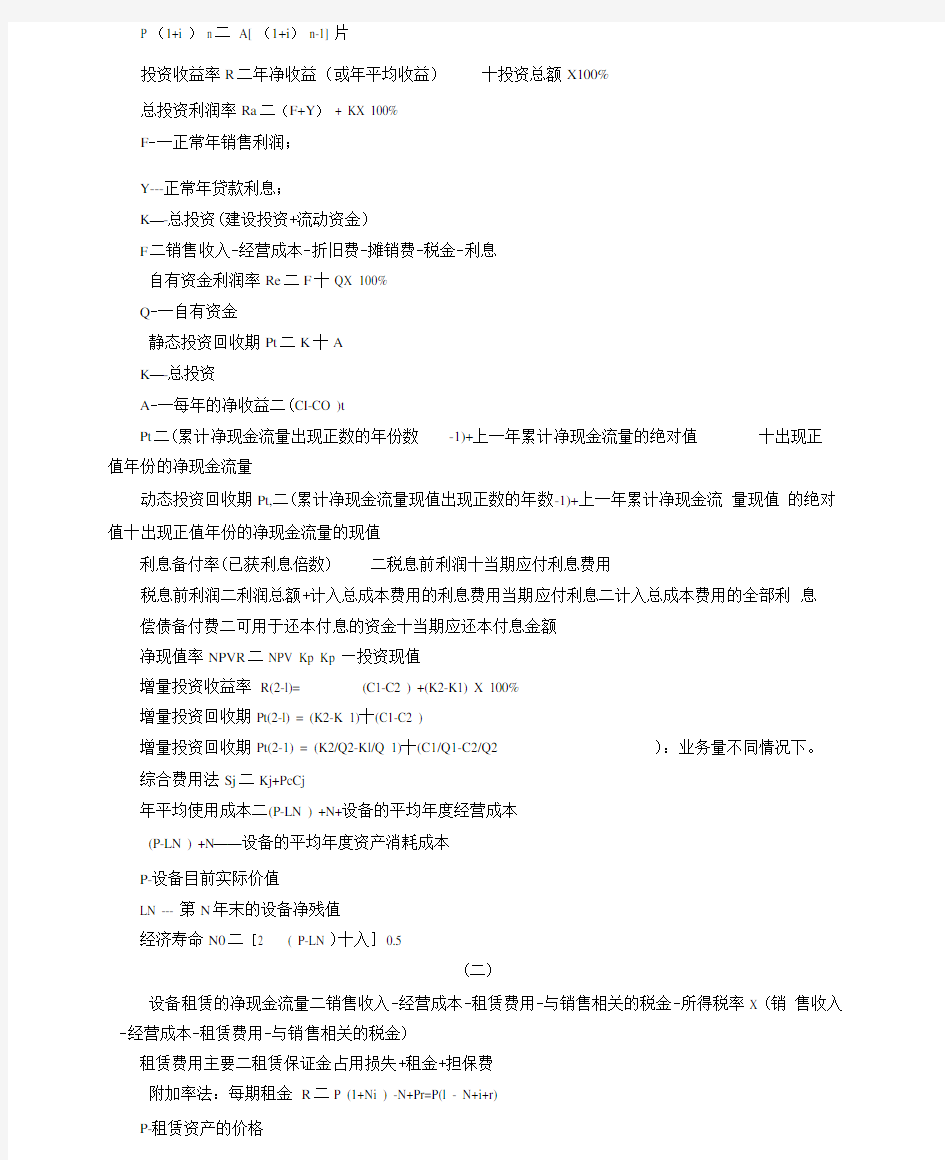

投资收益率R二年净收益(或年平均收益)十投资总额X100%

总投资利润率Ra二(F+Y) + KX 100%

F-一正常年销售利润;

Y---正常年贷款利息;

K—-总投资(建设投资+流动资金)

F二销售收入-经营成本-折旧费-摊销费-税金-利息

自有资金利润率Re二F十QX 100%

Q-一自有资金

静态投资回收期Pt二K十A

K—-总投资

A-一每年的净收益二(CI-CO )t

Pt二(累计净现金流量出现正数的年份数-1)+上一年累计净现金流量的绝对值十出现正

值年份的净现金流量

动态投资回收期Pt,二(累计净现金流量现值出现正数的年数-1)+上一年累计净现金流量现值的绝对值十出现正值年份的净现金流量的现值

利息备付率(已获利息倍数) 二税息前利润十当期应付利息费用

税息前利润二利润总额+计入总成本费用的利息费用当期应付利息二计入总成本费用的全部利息偿债备付费二可用于还本付息的资金十当期应还本付息金额

净现值率NPVR二NPV Kp Kp —投资现值

增量投资收益率R(2-l)= (C1-C2 ) +(K2-K1) X 100%

增量投资回收期Pt(2-l) = (K2-K 1)十(C1-C2 )

增量投资回收期Pt(2-1) = (K2/Q2-Kl/Q 1)十(C1/Q1-C2/Q2 ):业务量不同情况下。

综合费用法Sj二Kj+PcCj

年平均使用成本二(P-LN ) +N+设备的平均年度经营成本

(P-LN ) +N——设备的平均年度资产消耗成本

P-设备目前实际价值

LN --- 第N年末的设备净残值

经济寿命N0二[2 ( P-LN )十入]0.5

(二)

设备租赁的净现金流量二销售收入-经营成本-租赁费用-与销售相关的税金-所得税率X (销售收入-经营成本-租赁费用-与销售相关的税金)

租赁费用主要二租赁保证金占用损失+租金+担保费

附加率法:每期租金R二P (1+Ni ) -N+Pr=P(l - N+i+r)

P-租赁资产的价格

N总租期数

i-与总租期数对应的折现率

r附加率

年金法分两种支付方式:

期末等额支付R二P (2P, i, N )

期初等额支付R二P ( 2 P, i,N ) -(l+i)

购买设备的净现金流量二销售收入-经营成本-设备购置费-贷款利息-与销售相关的税金-所得税率X (销售收入-经营成本-折旧-贷款利息-与销售相关税金)

利润(B)二销售收入-总成本-税金

销售收入二单位售价(P) X销量(Q)

总成本二变动成本+固定成本二单位变动成本(Cv) X产量(Q)+固定成本(CF)

销售税金二(单位产品销售税金+单位产品增值税) X销售量(Q)

B=pQ-CvQ-CF_tQ

用产销量表示的盈亏平衡点BEP (Q) =CF^ (p-Cv-t)

用生产能力利用率表示的盈亏平衡点

BEP ( % )二盈亏平衡点销售量十正常产销量X100%

BEP ( % )二年固定总成本-(年销售收入-年可变成本-年销售税金及附加-年增值税)

BEP ( Q)二BEP ( % ) X设计生产能力

用销售额表示的盈亏平衡点BEP (S) =pX C片(p-Cv-t)

销售单价BEP(p)二年固定总成本十设计生产能力+单位产品可变成本+单位产品销售税金及附加+单位产品增值税

CE二SE+ LCC, LCC二IC+SC

CE ----- 费用效率

SE----工程系统效率

LCC —匸程寿命周期成本

IC——设置费

SC——维持费

企业的项目成本考核指标

项目设计成本降低额项目设计成本降低率项目施工成本降低额项目施工成本降低率二项目设计合同成本-项目设计预算成本

二项目设计成本降低额十项目设计合同成本X100%二项目施工合同成本-项目实际施工成本

二项目施工成本降低额十项目施工合同成本XI00%

项目经理部可控责任成本考核指标

目标总成本降低额二项目经理责任目标总成本-项目竣工结算总成本

目标总成本降低率二目标总成本降低额十项目经理责任目标总成本X100%

施工责任目标成本实际降低额二施工责任目标总成本-工程竣工结算总成本

施工责任目标成本实际降低率二施工责任目标成本实际降低额施工责任目标总成本X

100%

施工计划成本实际降低额=施工计划总成本?工程竣工结算总成本

施工计划成本实际降低率=施工计划成本实际降低额?施工计划总成本X100%

按价值形式表示的竣工率 =(竣工工程目标总成本?上年结算的目标成本) 十本年已完工

程目标总成本X100%

施工企业的收入问题

企业的收入二主营业务收入+其他业务收入

主营业务收入二建造合同收入

其他业务收入二销售产品或材料+提供作业或劳务+出租固定资产等

营业外收入二固定资产盘盈收益+处置固定资产净收益+处置无形资产净收益+罚款净收益

建造合同收入二初始收入+追加收入

追加收入二合同变更+索赔+奖励等

完工百分比法确认合同收入和费用

合同完工进度二累计实际发生的合同成本十合同预计总成本X100% (投入衡量法)合同完工进度二已经完成的合同工程量■合同预计工程量X100%-—产出衡量法当期确认的合同收入二合同总收入X完工进度-以前会计年度累计已确认的收入

当期确认的合同毛利二(合同总收入-合同预计总成本)x完工进度-以前会计年度累计

已确认的毛利

当期确认的合同费用二当期确认的合同收入-当期确认的合同毛利-以前会计年度预计损失准备利润总额二营业利润+投资净收益+营业外收支净额

净利润二利润总额-所得税

营业利润二工程结算利润+其他业务利润-管理费用-财务费用

工程结算利润二工程价款收入-工程实际成本-工程结算税金及附加

其他业务利润二

投资净收益二投资收益-投资损失

营业外收支净额二营业外收入-营业外支出

营业外收入二固定资产盘盈+出售净收益+因债权人原因确实无法支付的应付款项+罚

款收入+教育费附加返还款+其他非营业性收入

营业外支出二

销售净利率二净利润十销售收入X100%

销售毛利率二[(销售收入-销售成本)十销售收入]XI00%

资产净利率二(净利润十平均资产总额)X100%

平均资产总额二(期初资产总额+期末资产总额)-2

资产净利率二销售净利率X资产周转率

权益净利率(净值报酬率或权益报酬率或净资产收益率)二净利润十平均所有者权益

平均所有者权益二(年初净资产+年末净资产)-2

权益净利率二资产净利率X权益乘数

权益乘数二1- (1-资产负债率)

权益净利率二销售净利率X资产周转率X权益乘数

资产负债率二(负债总额-资产总额)X100%

产权比率二(负债总额-股东权益)X100%

已获利息倍数(利息保障系数)二息前税前利润-利息费用

长期负债与流动资金比率二长期负债-(流动资产-流动负债)营业税应纳税额二计税营业额X适用税率

企业所得税应纳所得税额二收入总额-准予扣除项目金额

收入总额二生产收入+经营收入+财产转让收入+利息收入+租赁收入+特许权使用费收入+股息收入+ 其他收入

准予扣除的项目二成本+费用+税收+损失

土地增值额二转让收入-扣除项目金额

契税应纳税额二计税依据X税率

设备购置费二设备原价+设备运杂费