Excel进行投资决策案例

Excel进行投资决策案例

一、固定资产更新决策实例

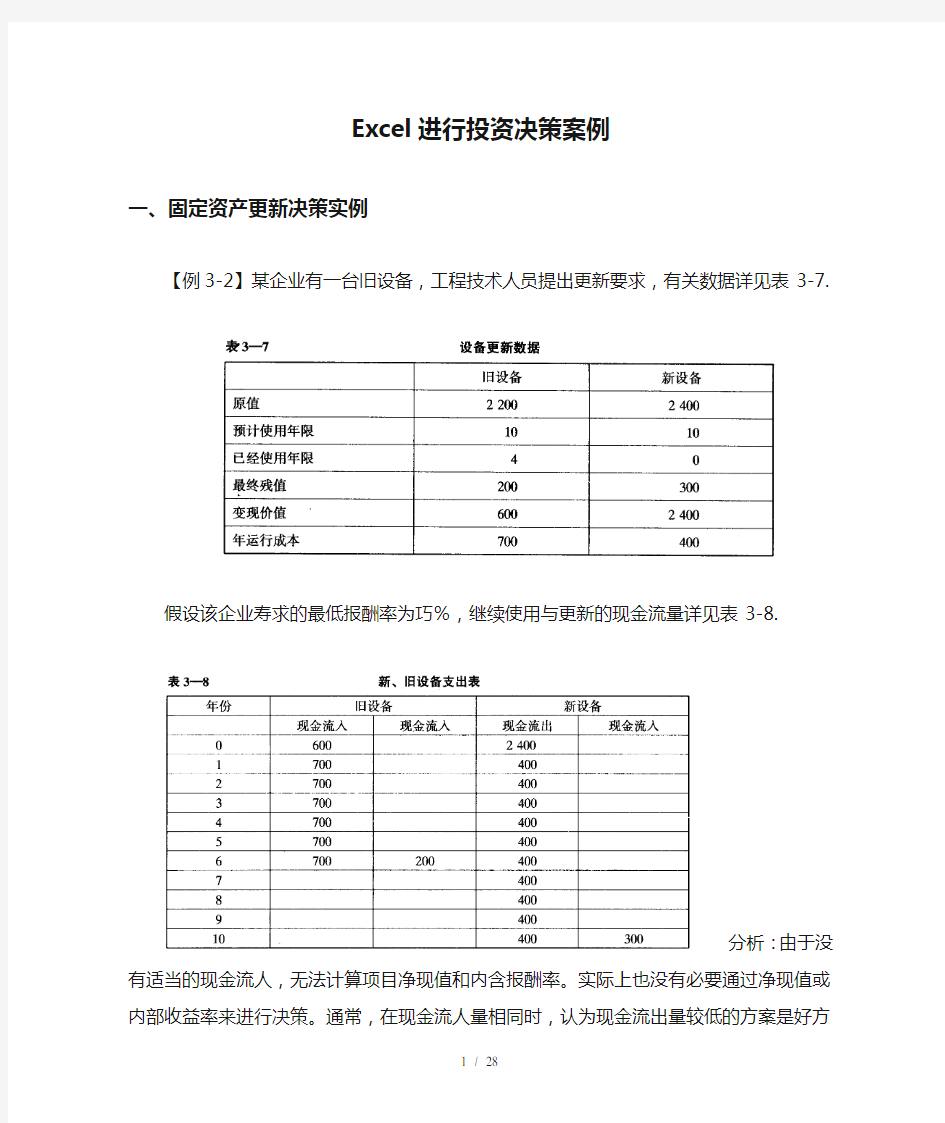

【例3-2】某企业有一台旧设备,工程技术人员提出更新要求,有关数据详见表3-7.

假设该企业寿求的最低报酬率为巧%,继续使用与更新的现金流量详见表3-8.

分析:由于没有适当的现金流人,无法计算项目净现值和内含报酬率。实际上也没有必要通过净现值或内部收益率来进行决策。通常,在现金流人量相同时,认为现金流出量较低的方案是好方案。但要注意下面两种方法是不够妥当的。

第一,比较两个方案的总成本。如表3-8所示,旧设备尚可使用6年,而新设备可使用10年,两个方案取得的“产出”并不相同。因此,我们应当比较某一年的成本,即获得一年的生产能力所付出的代价,据以判断方案的优劣。

第二,使用差额分析法。因为两个方案投资相差1 800元,作为更新的现金流出,每年运行成本相差300元,是更新带来的成本节约,视同现金流人。问题在于旧设备第6年报废,新设备第7年一10年仍可使用,后4年无法确定成本节约额。因此,这种方法也不妥。

那么,惟一普遍的分析方法是比较继续使用和更新的年平均成本,以其较低的作为好方案。所谓固定资产的年平均成本是指该资产引起的现金流出的年平均值。如果不考虑货币的时间价值,那么它是未来使用年限内的现金流出总额与使用年限的比值。如果考虑货币的时间价值,那么它是未来使用年限内的现金流出总现值与年现值系数的比值。

在现金流入量相同而寿命不同的互斥项目的决策分析中,应使用年平均成本法(年均费

用))o固定资产的年平均成本模本设吧口下:

1.打开工作簿“投资决策”,创建新工作表“年平均成本”。

2.在工作表“年平均成本”中设计表格,设计好后的表格详见表3-100 3.按表3-9所示在工作表“年平均成本”中输人公式。

表3-9工作表“年平均成本”中公式

这样便创建了一个固定资产的年平均成本法比较模本,详见表3-10.

表3-10 年平均成本分析表(模本)

4.在相应单元格中输人数据。

5.输人数据家毕后,并可看到计算结果详见表3-110

6.保存工作表“年平均成本”。

表3-11 年平均成本分析表(计算结果)

表3-11中计算结果表明:在不考虑货币的时间价值时,旧设备的年平均成本为767元,高于新设备的年平均成本610元。而考虑货币的时间价值时,在最低报酬率为15%的条件下,旧设备的年平均成本为836元,低于新设备的年平均成本863元。一般进行投资决策分析时,需要考虑货币的时间价值,因此,继续使用旧设备应优先考虑。

二、固定资产的经济寿命决策案例

[例3-31设某资产原值为1 400元,运行成本逐年增加,折余价值逐年下降,有关数

据详见表3-12。

分析:为计算固定资产经济寿命,必须计算不同使用年限下的总成本,然后进行比较便可得到固定资产的经济寿命。因此,固定资产经济寿命计算模型就是用于计算不同使用年限下的总成本。

1.打开工作簿“投资决策”,创建新工作表“经济寿命”。

2.在工作表“经济寿命”中设计表格,详见表3-14。

3.按表3-13所示在工作表“经济寿命”中输人公式。

表3-13单元格中公式

①将单元格H2中的公式复制到单元格区域H2: H9中的步骤为:

·选择单元格H2;

·单击“编辑”菜单,单击“复制”;

·选择单元格区域H2: H9;

·单击“编辑”菜单,单击“粘贴”。

其他复制类似上述过程。

这样便创建了固定资产的经济寿命计算模本,详见表3-14.

表3-14 经济寿命分析表(模本)

续前表

4.在相应单元格中输人数据。

5.输人数据完毕后,并可看到计算结果,详见表3-15。

6.保存工作表“经济寿命”。

表3-15经济寿命分析表(计算结果)

三、所得税和折旧对投资影响的案例

[例3-4]某公司有一台设备,购于两年前,现考虑是否更新。该公司所得税率为4096,其他有关资料详见表3-16。此外假定两设备的生产能力相同,并且未来可使用年限相同,公司期望的最低报酬率为10%.

表3-16某公司新、旧设备有关数据

续前表

1.打开工作簿“投资决策”,创建新工作表“投资决策”。

2.在工作表“投资决策”中设计表格,设计好后的表格详见表3-18。

3.按表3-17所示在工作表“投资决策”中输入公式。

表3-17单元格中公式

表3-18 投资决策分析表(模本)

4.在相应单元格输人数据。

5.输人数据完毕后,并可看到计算结果,气见表3-19。

6.保存工作表“投资决策”。

表3-19 投资决策分析表(计算结果)

表3-19中计算结果表明:更换新设备的现金流出总现值为39 107.8元,比继续使用旧设备的现金流出总现值35 973元要多出3 134.80元。因此,继续使用旧设备较好。值得指出的是,如果未来的尚可使用年限不同,则需要将总现值转换成年平均成本,然后进行比较。

四、风险调整贴现率法案例

下面将用Excel来求解例3-1.

1.打开工作餐“投资决策”,创建新工作表“风险调整”。

2.在工作表“风险调整”中设计表格,设计好后的表格详见表3-21.

3.按表3-20所示在工作表“风险调整”中输人公式。

表3-20 工作表中公式

NPVA (no _ risk, has _ risk, factor, nyear, init _ cost, flowin, possible)

其中,no_risk为无风险的最低报酬率数值单元格;has_risk为有风险的最低报酬率数值单元格;nyear 为总投资年数数值单元格;factor为项目变化系数数值单元格;init_cost为原始成本数值单元格;flowin 为营业现金流人数值单元格区域,必须为列区域,单元格区域中的值必须为数值型;possible为取得营业现金的概率数值单元格区域,必须为列区域,单元格区域中的值必须为数值型。

这样创建了一个固定资产投资的风险调整贴现率法模本,详见表3-210

表3-21 工作表“风险调整”(计算模本)

4。按例3-1中提供的数据在表3-21中的产元格区域B3: G12和单元格A15: D15中输人数据后便可得到计算结果,详见表3-22。

5.保存工作表“风险调整”。

表3-22 工作表“风险调整”(计算结果)

表3-22中的计算结果表明:C投资机会所产生的净现值最大,A投资机会次之,B投资机会做所产生的净现值最少。因此,三个投资机会的优先顺序为:C>A>B.

五、综合案例

1997年1月,ABC飞机制造公司打算建立一条生产线生产小型减震系统。为珍,公司要花费1 000万元购买设备,另外还要支付50万元的安装费,该设备的经济寿命为5年,属于加速成本回收系统中回收年限为5年的资产类别(此案例所用的折旧率依次为20%, 34%, 20%, 14%, 14%,此折旧系国外企业使用,对国内企业只需使用相应折旧方法就算出折旧率)。

该项目要求公司增加营运资本,增加部分主要用于原材料及备用零件储存。但是,预计的原材料采购额也会增加公司的应付账款,其结果是需增加5万元净营运资本。

1996年,该公司曾请咨询公司为该项目进行了一次论证,咨询费共计5万元。咨询公司认为,如果不实施该项目,这个仓库只有被卖掉。研究表明,除去各项费用和税金后,这个仓库能净卖20万元。

尽管该项目投资大部分于1997年间支出,公司原则上假定所有投资引起的现金流量都发生在年末,而且假定每年的经营现金流量也发生在年末。新生产线于1998年初可安装完毕并投人生产。不包括折旧费在内的固定成本每年为100万元,变动成本为销售收人的60%。公司适用40%的所得税。具有平均风险的投资项目的资本成本为10%0

5年后,公司计划拆除生产线和厂房,将地皮捐赠给某市作为公园用地。因公司的公益贡献,公司可免缴一部分税款。免缴额与清理费用大致相等。如果不捐赠,生产设备可以卖掉,其残值收人取决于经济状况。残值在经济不景气、经济状况一般和高涨时分别为50万元、100万元和200万元。

工程技术人员和成本分析专家认为以上数据真实可靠。

另外销售量取决于经济状况。如果经济保持目前增长水平,1998年的销售收人可达1 000万元(销售量为1 000套,单价1万元。)。5年中,预计销售量稳定不变。但是销售收人预计随通货膨胀而增长,预计每年通货膨胀率为5%。如果1998年经济不景气,销售量只有900套;反之,经济高涨,销售量可达1 100套。5年内各年销售量依据各种经济状况下的1998年的销售水平进行估计。该公司管理人员对经济状况的估计为:不景气可能性为25%,状况一般的可能性为50%,状况高涨可能性为25%。

间题如下:

1.假设该项目风险水平与公司一般项目风险水平相同,依据销售量和残值的期望值,请计算该项目的净现值。

该项目在1999年发生亏损,请说明负所得税的意义,这种处理对只有一条生产线的新公司是否合适?咨询费是否应包含在项目分析中?

2.计算不同经济状况下该项目的净现值,并将他们用各自经济状况的概率加权求得期望净现值,并同第1个间题比较说明是否一致。

3.试讨论对一个大公司中的许多小项目进行的概率分析的作用与对一个小公司的一个大项目进行的概率分析的作用是否相同。

4.假设公司具有平均风险的项目的净现值变异系数为0.5-1.0。关于项目的资本成本,公司的处理原则是:高于平均风险碑目的资本成本为在平均风险项目的资本成本基础上增加2%,低于平均风险项目的,则降低1%。请根据第1个问题所得的净现值重新评价项目的风险水平。是否应该接受该项目?

5.如果经济不景气,项目可在1999年末下马(不能在第一年末下马,因为项目一旦上马,公司必须履行合同规定的责任和义务)。由于设备磨损不大,可卖得800万元。建筑物(含厂房)及地皮出售可得税后收人15万元。5万元的营运资本也可回收。请计算净现值,并说明这个假设对项目预计收益和风险产生的影响。

6.在投资项目分析时,存在两种风险:总风险和市场风险(用a表示)。请说明本案例评估的是哪一种风险,并讨论这两种风险及它们与投资决策的相关性。

7.假设销售量和残值在销售量1 000套、残值113.5万元的基础上发生士10%,士20,士30%的变动。当销售量变化时,残值不变;反之亦然。做现值对销售量和残值的敏感性,并说明计算结果。

(一)根据案例提供的信息建立计算净现值的模本

1.创建一个名为“净现值分析表”的工作表。

2.在所创建的工作表中设计一个表格,详见表3-24.

3.创建模本。按照表3-23所示在工作表“净现值分析表”中输人公式。

表3-23单元格公式

①将单元格C8中的公式复制到单元格区域C8: F8中的步骤为:

.选择单元格C8;

.单击“编辑”菜单,单击“复制”;

.选择单元格区域C8: F8;

.单击“编辑”菜单,单击“粘贴”。

其他复制类似上述过程。

这样便创建了一个模本,详见表3-240

表3-24 计算净现值的模本

①这些单元格需要输人数据。

4.保存工作表“净现值分析表”。

(二)计算期望净现值和各种经济状况下的净现值

在上述模本中数据输人单元格中输人不同组数据,便可计算得到期望净现值和各种经济状况下的净现值,计算结果详见表3-25、表3-26、表3-27和表3-28。

表3-25期望净现值计算结果表

①此行的贴现系数为四舍五人后保留两位小数的结果,故与第21行现值的结果有些出入。表3-25~表3-28,表3-31和表3-33均存在此问题。

表3-26 经济不景气下期望净现值计算结果表

表3-27 经济一般期望净现值计算结果表

续前表

表3-28 经济商涨期望净现值计算结果表

续前表

(三)回答第1-5个问题

1.表3-22的计算结果表明,净现值为697 688.60元。这是期望净现值,是在给定了不同经济状况下现金流量的估计值和每种经济状况发生概率的条件下,并假设该项目具有平均风险的情况下得出的数值。

如果公司有其他盈利项目,那么2000年末发生的亏损额被其他项目的利润额抵偿,公司应税收益总额会降低,减税额即负所得税。如果公司只有这样一个亏损项目而没有有利可图的项目半抵偿这部分亏损,那么预计现金流量是不准确的。在这种情况下,公司只有等到赚取了可纳税的收人后才能提供纳税收益,由于这种收益不能立即成为现实,那么该项目的价值就降低了。

咨询费是沉没成本,与投资决策无关,不应包含在决策分析之中。

2.从表3-26、表3-27和表3-28中可以看出,经济不景气下净现值为一531 299元,经济状况一般情况下净现值为651 119.50元,经济高涨情况下净现值为2019814元。

期望净现值为697 688.62元[0.25 x(一531 298.78)+0.5 x 651 119.52+0.25 x 2 019 814.221。该结果与表3-25的计算结果相同。

3.在现实生活中,经济状况可能在估计X围内任意变动,销售量和残值不可能只表现为三种估计值的一种。因此,依据离散数值计算出来的净现值不可能是真正有用的信息。

具有众多小型项目的大公司和只有一个大型项目的小公司相比较,概率分析对后者显得更为重要。在大公司,某个项目中高估了现金流量可能被另一个项目低估的现金流量抵销,此外,对某个小型项目现金流量的错误估计不可能像对大型项目现金流量的错误估计那样而导致破产。尽管概率分析对小型项目来说比较适用,但花费的成本可能要大于收益。

4.使用Excel计算变异系数。表3-29是计算变异系数的模本。

表3-29 计算变异系数的模本

表3-30 变异系数的计算结果

根据表3-30所示模本计算得到变异系数为1.29。该系数要比公司一般项目的变异系数0.5~1.0要大,该项目风险水平高于平均风险,资本成本应增加2%,用以贴现该项目的每年现金净流量。

根据表3-24所给的模本计算风险调整后的净现值(贴现率为12%),详见表3-31。

表3-31 风险调整后期望净现值计算结果表

从上表可知净现值为119889-60元,应该接受该项目。

5.计算经济不景气情况下1999年该项目下孕时的净现值。利用类似表3-24所示的计算净现值的模本,设计计算贴现率为10%时经济不景气情况下1999年该项目下马时的计算净现值的模本,详见表3-32.

表3-32经济不景气情况下1999年下马时期望净现值计算模本

表3-33 经济不景气情况下1999年下马时期望净现值计算结果表