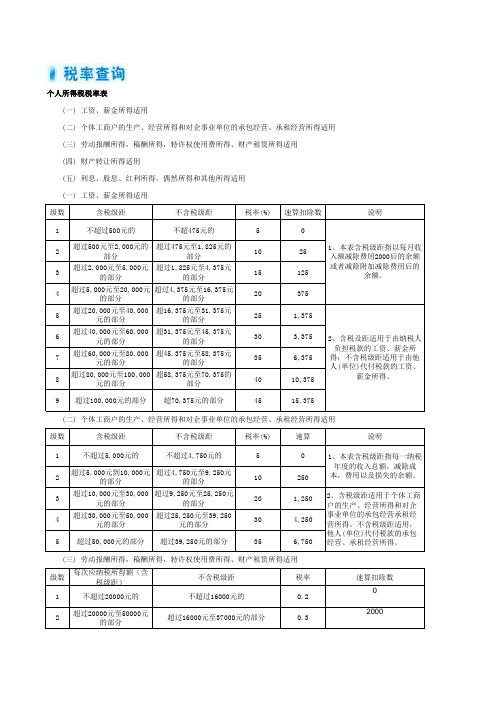

个体工商户生产经营所得税率表

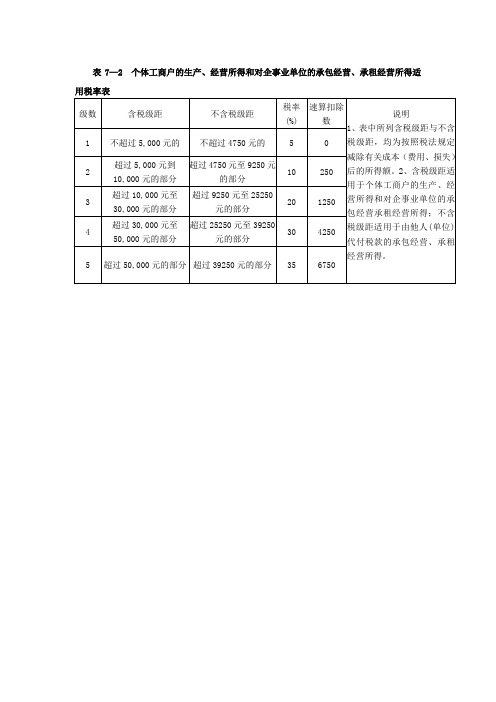

个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用税率表

不超ห้องสมุดไป่ตู้5,000元的

不超过4750元的

5

0

2

超过5,000元到10,000元的部分

超过4750元至9250元的部分

10

250

3

超过10,000元至30,000元的部分

超过9250元至25250元的部分

20

1250

4

超过30,000元至50,000元的部分

超过25250元至39250元的部分

30

4250

5

超过50,000元的部分

超过39250元的部分

35

6750

表7—2个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用税率表

级数

含税级距

不含税级距

税率(%)

速算扣除数

说明

1、表中所列含税级距与不含税级距,均为按照税法规定减除有关成本(费用、损失)后的所得额。2、含税级距适用于个体工商户的生产、经营所得和对企事业单位的承包经营承租经营所得;不含税级距适用于由他人(单位)代付税款的承包经营、承租经营所得。

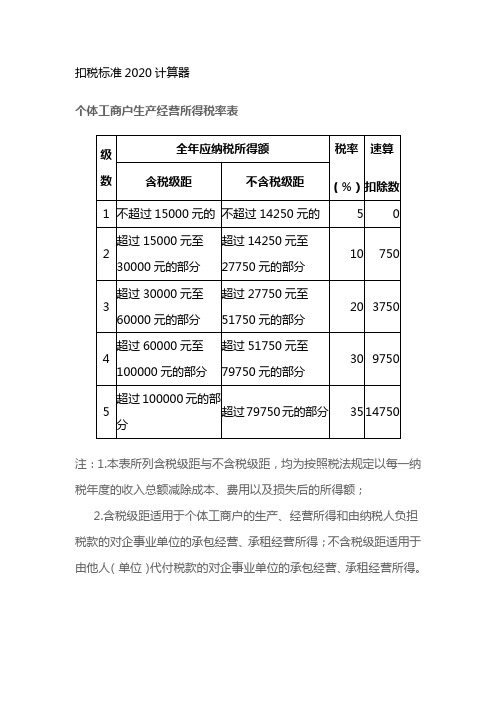

扣税标准2020计算器

扣税标准2020计算器个体工商户生产经营所得税率表注:1.本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;2.含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

个体工商户计算个税方法个体工商户个税公式:应纳税所得额=收入总额—成本、费用及损失—起征点应纳税额=应纳税所得额×适用税率个体工商户的个人所得税征收方式:查账征收:要求个体工商户设置账簿,根据合法有效的凭证记账核算,在缴纳个税时按照收入总额减去成本、费用及损失计算出应纳税所得额,然后按适用的税率计算缴纳个税。

定期定额征收:是对没有设置账簿的个体工商户,税务机关依法按程序核定纳税人在一定经营时期内的应纳税经营额或所得额,从而确定其应纳税额的征收方式。

影响其个人所得税的因素是营业额和个人所得税征收率。

【例】某失业人员申请了个体营业执照,在高新区科园四路开了一家火锅馆,经营面积有700多平方米,员工有20多人,每月的经营额平均在50000元左右。

由于没有建账,税收按定额方式缴纳,每月按营业额的7.1%缴纳营业税、城建税、教育费附加、地方教育附加和个人所得税(其中个税的征收率为营业额的1.5%)。

定期定额征收:50000×1.5%×12=9000元查账征收若年应纳税所得额为62516元,则应纳个人所得税=62500×30%-9750=9000元营业利润率=62500÷(50000×12)=10.42%当营业利润率低于10.42%时,按查账征收方式计算的个人所得税较少;反之,按定期定额征收方式计算的个人所得税较少。

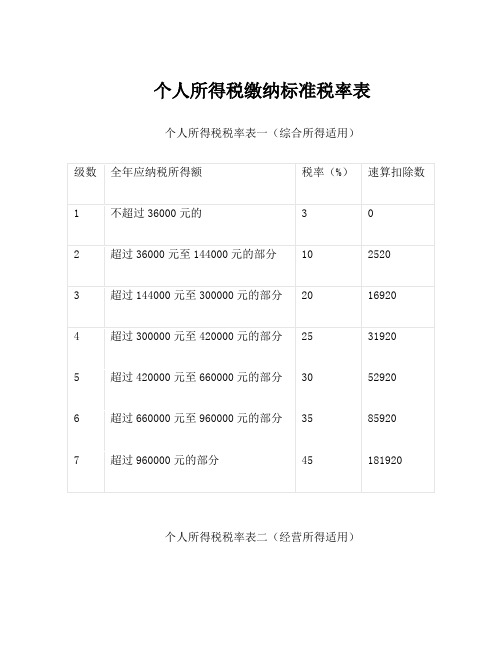

个人所得税缴纳标准税率表

52920

6

超过660000元至960000元的部分

35

85920

7

超过960000元的部分

45

181920

个人所得税税率表二(经营所得适用)

级数

全年应纳税所得额

税率(%

1

不超过30000元的

5

2

超过30000元至90000元的部分

10

3

超过90000元至300000元的部分

20

4

超过300000元至500000元的部分

30

5

超过500000元的部分

35

个体工商户的生产经营所得和对企事业单位的承包经营、承租经营所得适用

级数

全年应纳税所得额

税率(%)

速算扣除数

1

不超过15000元的

5

0

2

超过15000元至30,000元的部分

10

750

3

超过30,000元至60,000元的部分

20

3750

4

超过60,000元至100,000元的部分

超过50000元部分

超过37000元的部分

40%

7000

30

9750

5

超过100,000元的部分

35

14750

劳务报酬只对80%的部分征税;(劳务报酬所得适用)

级数

每次应纳税所得额(含税级距)

不含税级距

税率

速算扣除数

1

不超过20000元的

不超过16000元的

20%

0

2

超过20000元至50000元的部分

超过16000元至37000元的部分

30%

个体工商户生产经营所得税率表

个体工商户生产经营所得税率表个体工商户作为市场经济中的重要参与者,其生产经营所得需要按照相关规定缴纳税款。

而了解个体工商户生产经营所得税率表,对于个体工商户来说至关重要,这有助于他们准确计算应纳税额,合理规划经营和财务。

首先,咱们来看看个体工商户生产经营所得适用的税率形式。

它采用的是超额累进税率,这种税率设计的特点是,随着应纳税所得额的增加,税率也逐步提高。

具体来说,个体工商户生产经营所得税率分为五级,分别为 5%、10%、20%、30%和 35%。

第一级,全年应纳税所得额不超过 30000 元的部分,税率为 5%。

比如说,某个个体工商户一年的应纳税所得额是 20000 元,那么他需要缴纳的税额就是 20000×5% = 1000 元。

第二级,全年应纳税所得额超过 30000 元至 90000 元的部分,税率为 10%。

假设一个个体工商户全年应纳税所得额是 50000 元,那么计算税额的时候,先计算 30000 元部分应纳税额为 30000×5% = 1500 元,然后超过 30000 元的 20000 元(50000 30000)应纳税额为 20000×10% = 2000 元,总共应纳税额为 1500 + 2000 = 3500 元。

第三级,全年应纳税所得额超过 90000 元至 300000 元的部分,税率为 20%。

比如某个体工商户全年应纳税所得额为 150000 元,先计算前面两级的税额,30000 元部分税额 1500 元,30000 元至 90000 元部分税额 6000 元(60000×10%),超过 90000 元的 60000 元(150000 90000)税额为 60000×20% = 12000 元,总计税额 19500 元。

第四级,全年应纳税所得额超过 300000 元至 500000 元的部分,税率为 30%。

第五级,全年应纳税所得额超过 500000 元的部分,税率为 35%。

个体工商户生产经营所得计算方法

个体工商户生产经营所得计算方法个体工商户,是指有经营能力并依照《个体工商户条例》的规定经工商行政管理部门登记,从事工商业经营的公民。

以下是店铺为大家搜集整理的个体工商户生产经营所得计算方法,希望能对你有帮助!个体工商户生产经营所得计算方法一、国税征收增值税根据《中华人民共和国增值税暂行条例》规定,自2009年1月1日起,小规模纳税人增值税征收率为3% 。

增值税按不含税销售额依3%征收率计算缴纳增值税,不含税销售额=含税销售额÷(1+征收率)应纳增值税=不含税销售额×3%比方说。

某件商品你的标价是1030,不含税销售=1030÷(1+3%)=1000元。

应交增值税=1000×3%=30元增值税由国税征收二、以下税费由地税征税:1. 按增值税额依税率计算缴纳;(税率:在城市7%;县城、建制镇的5%;不在城市、县城、建制镇的1%)。

2. 按增值税额依3%计算缴纳。

3. 按的生产、经营所得,以每一的,减除成本、费用以及损失后的余额,为应纳税所得额。

适用百分之五至百分之三十五的超额累进税率。

4. 对于普遍采取附征的办法,附征率一般在1%-3%之间,普遍在2%左右。

应纳个人所得税=应税销售额×附征率。

2014个体工商户纳税标准(个体户纳税税率表)核心内容:2014年个体工商户纳税标准怎样的?个体户纳税税率表如何?对生产经营规模小又确无建账能力的个体工商户,税务部门对其实行定期定额征收;具有一定情形的个体工商户,税务部门有权核定其应纳税额,实行核定征收。

法律快车编辑为您详细介绍,仅供参考。

个体户一般为增值税的小规模纳税额人,个体工商户纳税标准1、销售商品的缴纳3%增值税,提供服务的缴纳5%营业税。

2、同时按缴纳的增值税和营业税之和缴纳城建税、教育费附加。

3、还有就是缴纳2%左右的个人所得税了。

4、如果月收入在5000元以下的,是免征增值税或营业税,城建税、教育费附加也免征。

个体工商户生产经营所得税率表

个体工商户生产经营所得税率表

个体工商户生产经营所得税率是指个体工商户从事生产经营活动所得的税率。

以下是个体工商户生产经营所得税率表的相关参考内容:

1. 税率:3%-35%

2. 税前扣除:本期应纳税所得额*20%

3. 税收优惠:符合条件的小微企业、科技型中小企业、新型农业经营主体等可享受税收优惠政策。

4. 税前扣除标准:50万元以下的纳税人可按照其实际利润的20%计算税前扣除;50万元以上的纳税人可按照100万元的利润额的10%计算税前扣除。

5. 税收起征点:纳税人应纳税所得额为20万元及以下的,免征税收;应纳税所得额超过20万元的,应纳税部分按照法定税率缴纳。

6. 税前扣除额上限:每年不超过100万元。

7. 税率调整:国家根据经济发展水平和财政支出需要,可以对个体工商户生产经营所得税率进行调整。

个体工商户生产经营所得税率表通常由财税部门根据最新税法和相关规定制定和调整。

纳税人应及时了解最新的税收政策变化,确保自己符合规定报税,避免因不合规而造成经济损失。

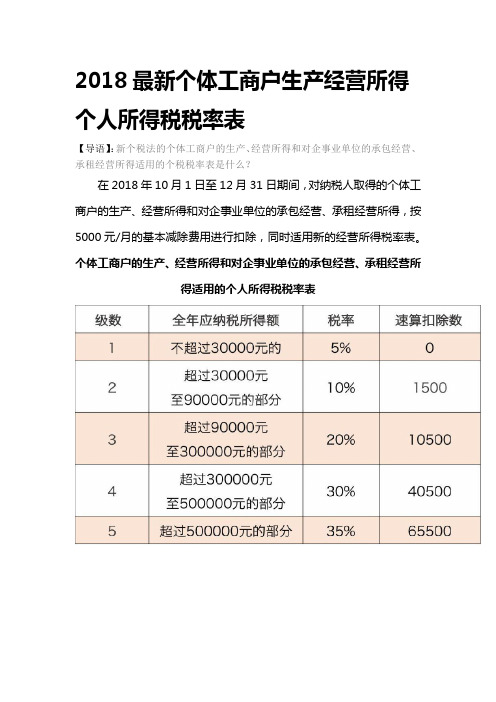

2018最新个体工商户生产经营所得个人所得税税率表

2018最新个体工商户生产经营所得个人所得税税率表

【导语】:新个税法的个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用的个税税率表是什么?

在2018年10月1日至12月31日期间,对纳税人取得的个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得,按5000元/月的基本减除费用进行扣除,同时适用新的经营所得税率表。

个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所

得适用的个人所得税税率表。

个人所得税税率表模板

级数含税级距不含税级距税率(%)速算扣除数说明1不超过500元的不超475元的502超过500元至2,000元的部分超过475元至1,825元的部分10253超过2,000元至5,000元的部分超过1,825元至4,375元的部分151254超过5,000元至20,000元的部分超过4,375元至16,375元的部分203755超过20,000元至40,000元的部分超16,375元至31,375元的部分251,3756超过40,000元至60,000元的部分超31,375元至45,375元的部分303,3757超过60,000元至80,000元的部分超45,375元至58,375元的部分356,3758超过80,000元至100,000元的部分超58,375元至70,375的部分4010,3759超过100,000元的部分超70,375元的部分4515,375级数含税级距不含税级距税率(%)速算说明1不超过5,000元的不超过4,750元的502超过5,000元到10,000元的部分超过4,750元至9,250元的部分102503超过10,000元至30,000元的部分超过9,250元至25,250元的部分201,2504超过30,000元至50,000元的部分超过25,250元至39,250元的部分304,2505超过50,000元的部分超过39,250元的部分356,750级数每次应纳税所得额(含税级距)税率速算扣除数1不超过20000元的0.202超过20000元至50000元的部分0.320001、本表含税级距指以每月收入额减除费用2000后的余额或者减除附加减除费用后的余额。

2、含税及距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

1、本表含税级距指每一纳税年度的收入总额,减除成本,费用以及损失的余额。

2、含税级距适用于个体工商户的生产、经营所得和对企事业单位的承包经营承租经营所得。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

3、应交个人所得税的计税公式:

应纳税额=应纳税所得额×适用税率-速算扣除数

4、对个体工商户的生产、经营所得,以每一纳税年度的收入总额,减除成本、费用以及损失后的余额为应纳税所得额。

个体工商户生产经营所得税率表

个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得,以及个人独资和合伙企业投资者的生产经营所得均适用5%—35%的五级超额累进税率。税率表如下:

级数

含税级距

不含税级距

税率(%)

速算扣除数

1

不超过5000元的

不超过4750元的

5

0

2

超过5000元至10000元的部分

5、企事业单位的承包经营、承租经营所得,以每一纳税年度的收入总额,减除必要费用后的余额为应纳税所得额。

6、对个人独资和合伙企业投资者的生产经营所得比照个体工商户的生产、经营所得征收个人所得税。个人独资和合伙企业每一纳税年度的收入总额,减除成本、费用以及损失后的余额为应纳税所得额。

超过4750元至9250元的部分

10

250

3

超过10000元至30000元的部分

超过9250元至25250元的部分

20

1250

4

超过30000元至50000元的部分

超过252Hale Waihona Puke 0元至39250元的部分30

4250

5

超过50000元的部分

超过39250元的部分

35

6750

注:1、表中所列含税级距与不含税级距,均为按照税法规定减除有关费用(成本、损失)后的全年应纳税所得额.