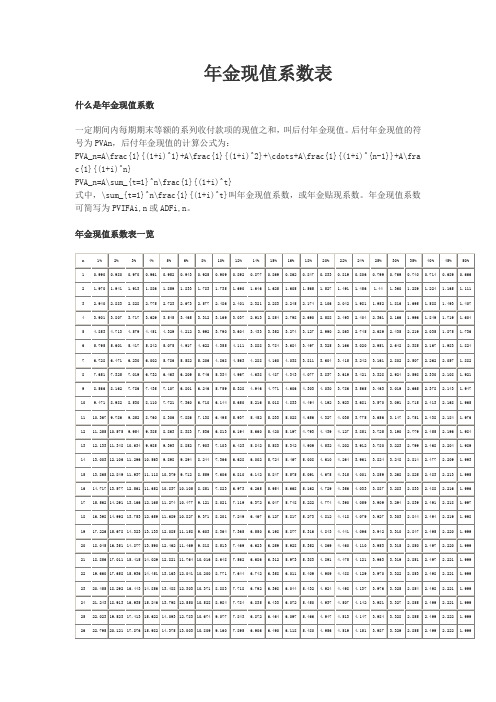

年金现值系数表(PVIFA表)

普通年金现值系数表

普通年金现值系数表普通年金现值系数表年金现值系数,就是按利率每期收付一元钱折成的价值。

也是知道了现值系数就可求得一定金额的年金现值之和。

别称等额支付系列现值系数,年金因子表达式PVA/A=1/i -1/i(1+i)^n应用学科经济学;金融学;建筑工程经济适用领域范围建筑工程概念首先说什么是年金,年金是每隔相等时间间隔收到或支付相同金额的款项,如每年年末收到养老金10000元,即为年金。

年金现值是指按照利率把发生期收到的年金利息折成价值之和。

计算公式年金现值系数公式:PVA/A =1/i-1/[i (1+i)^n]其中i表示报酬率,n表示期数,PVA表示现值,A表示年金。

比如你在银行里面每年年末存入1200元,连续5年,年利率是10%的话,你这5年所存入资金的现值=1200/(1+10%)+1200/(1+10%)^2+1200/(1+10%)^3+1200/(1+10%)^4+1200/(1+10%)^5= 1200*[1-(1+10%)]/10%=1200*3.7908=4548.96 这是终值的算法1200元就是年金,4548.96就是年金现值,1/10%-1/10%*1.1=3.7908就是年金现值系数。

不同的报酬率、不同的期数下,年金现值系数是不相同的。

终值1、普通年金终值指一定时期内,每期期末等额收入或支出的本利和,也就是将每一期的金额,按复利换算到最后一期期末的终值,然后加总,就是该年金终值.例如:每年存款1元,年利率为10%,经过5年,逐年的终值和年金终值,可计算如下:1元1年的终值=(1+10%)=1.100(元)1元2年的终值=(1+10%)=1.210(元)1元3年的终值=(1+10%)=1.331(元)1元4年的终值=(1+10%)=1.464(元)1元5年的终值=(1+10%)5=1.611元1元年金5年的终值=6.715(元)如果年金的期数很多,用上述方法计算终值显然相当繁琐。

年金现值系数表

年金现值系数表

什么是年金现值系数

一定期间内每期期末等额的系列收付款项的现值之和,叫后付年金现值。

后付年金现值的符号为PVAn,后付年金现值的计算公式为:

PVA_n=A\frac{1}{(1+i)^1}+A\frac{1}{(1+i)^2}+\cdots+A\frac{1}{(1+i)^{n-1}}+A\fra c{1}{(1+i)^n}

PVA_n=A\sum_{t=1}^n\frac{1}{(1+i)^t}

式中,\sum_{t=1}^n\frac{1}{(1+i)^t}叫年金现值系数,或年金贴现系数。

年金现值系数可简写为PVIFAi,n或ADFi,n。

年金现值系数表一览

年金现值,年金终值,年金现值系数区别

年金现值、年金终值

就是在这个期间内按一定的风险系数或是必要报酬率折算到现在时点的就是年金现值。

折算到未来某一期末的就是年金终值。

年金现值系数呢就是按风险系数或是必要报酬率计算出的各年折现系数。

excel函数pv计算年金现值系数表格

标题:Excel函数PV计算年金现值系数表格第一部分:介绍PV函数的基本概念1.1 PV函数是Excel中用于计算年金现值的函数之一。

1.2 年金现值是指未来的一系列现金流量在当前时间点的价值,也就是未来收入在今天的价值。

1.3 PV函数的语法为:=PV(rate, nper, pmt, [fv], [type]),其中rate 表示年利率,nper表示年数,pmt表示每期支付金额,fv表示未来的值(可选参数),type表示支付方式(可选参数)。

第二部分:PV函数的使用方法2.1 创建一个Excel表格,例如在A1单元格输入“年数”,在B1单元格输入“每期支付金额”,在C1单元格输入“年利率”,在D1单元格输入“未来的值”,在E1单元格输入“支付方式”。

2.2 在A2单元格输入1,A3单元格输入2,依次类推,填充年数的值。

2.3 在B2单元格输入每期支付金额的值,可以是固定的金额,也可以是变化的金额。

2.4 在C2单元格输入年利率的值,以小数形式表示,例如5应该输入为0.05。

2.5 在D2单元格输入未来的值,如果未来没有值,可以不填写。

2.6 在E2单元格输入支付方式,0表示在期末支付,1表示在期初支付,如果不填写,默认为0。

第三部分:利用PV函数计算年金现值系数3.1 在F1单元格输入“现值系数”。

3.2 在F2单元格输入PV函数的公式“=PV($C2, A2, $B2, $D2, $E2)”并按下回车键。

3.3 选中F2单元格,鼠标移至单元格右下角,光标变为黑色十字时,按住鼠标左键向下拖动,填充至所需的单元格。

3.4 完成后,F列中的数据就是对应年数、每期支付金额、年利率、未来的值和支付方式情况下的年金现值系数了。

第四部分:分析年金现值系数表格4.1 通过年金现值系数表格可以清晰地看出不同情况下的年金现值系数,可以帮助我们快速计算未来现金流量在当前时间点的价值。

4.2 可以尝试不同的年数、每期支付金额、年利率等数据,观察现值系数的变化规律。

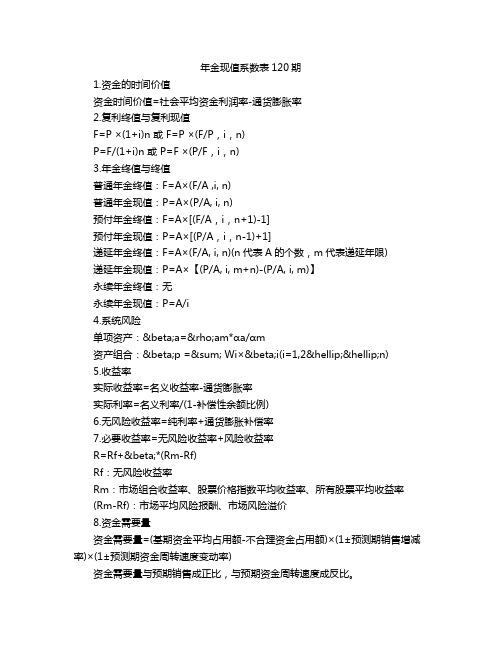

(完整版)年金现值、终值、复利现值、终值系数表

附表一复利终值系数表计算公式:复利终值系数二6+i)1,S=P G+i需P—现值或初始值;i—报酬率或利率;n—计息期数;S—终值或本利和附表一复利终值系数表续表注:*〉99999计算公式:复利终值系数二G+i)1,S=P G+i, P—现值或初始值i—报酬率或利率n—计息期数S—终值或本利和附表二复利现值系数表注:计算公式:复利现值系数二G+i)-n,P==SG+i)-n(1+l)nP—现值或初始值;i—报酬率或利率;n—计息期数;S—终值或本利和附表二复利现值系数表续表注:*<0.0001计算公式:复利现值系数二G+i)-n,P==S G+i)-nQ+i)iP—现值或初始值;i—报酬率或利率;n—计息期数;S—终值或本利和附表三年金终值系数表注:计算公式:年金终值系数=_*£±@二1,S=A心二1iiA—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和附表三年金终值系数表续表注:*>999999.99计算公式:年金终值系数=_*£±@二1,S=A心二1iiA—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和附表四年金现值系数表1-(1+i)-n1-(1+i)-n计算公式:年金现值系数=,P=A—iiA—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值或本利和附表四年金现值系数表续表注:1-(1+i)-n1-(1+i)-n计算公式:年金现值系数=,P=A—iiA—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值或本利和。

年金现值系数表120期

年金现值系数表120期1.资金的时间价值资金时间价值=社会平均资金利润率-通货膨胀率2.复利终值与复利现值F=P ×(1+i)n 或F=P ×(F/P,i,n)P=F/(1+i)n 或P=F ×(P/F,i,n)3.年金终值与终值普通年金终值:F=A×(F/A ,i, n)普通年金现值:P=A×(P/A, i, n)预付年金终值:F=A×[(F/A,i,n+1)-1]预付年金现值:P=A×[(P/A,i,n-1)+1]递延年金终值:F=A×(F/A, i, n)(n代表A的个数,m代表递延年限)递延年金现值:P=A×【(P/A, i, m+n)-(P/A, i, m)】永续年金终值:无永续年金现值:P=A/i4.系统风险单项资产:βa=ρam*ɑa/ɑm资产组合:βp =∑ Wi×βi(i=1,2……n)5.收益率实际收益率=名义收益率-通货膨胀率实际利率=名义利率/(1-补偿性余额比例)6.无风险收益率=纯利率+通货膨胀补偿率7.必要收益率=无风险收益率+风险收益率R=Rf+β*(Rm-Rf)Rf:无风险收益率Rm:市场组合收益率、股票价格指数平均收益率、所有股票平均收益率(Rm-Rf):市场平均风险报酬、市场风险溢价8.资金需要量资金需要量=(基期资金平均占用额-不合理资金占用额)×(1±预测期销售增减率)×(1±预测期资金周转速度变动率)资金需要量与预期销售成正比,与预期资金周转速度成反比。

9.资本成本个别:资本成本=年占资费用/(筹资总额-筹资费用)=年占资费用/[筹资总额 x(1-筹资费用率)]10.现金净流量现金净流量(NCF)=现金流入量-现金流出量11.营业现金净流量营业现金净流量 =年营业收入-年付现成本-所得税营业现金净流量 =年营业收入-(年总成本-年非付现成本)-所得税=税后净利润+折旧(非付现成本)12.净现值净现值(NPV)=未来现金净流量现值-原始投资额现值决策原则:净现值为正数:方案可行,实际报酬率>预期最低投资报酬率净现值为负数:方案不可行,实际报酬率<预期最低投资报酬率净现值为零:方案可行,实际报酬率=预期最低投资报酬率13.年金净流量年金净流量=现金流量总现值/年金现值系数=现金流量总终值/年金终值系数年金净流量=净现值/年金现值系数14.现值指数(PVI)现值指数(PVI)=未来现金净流量现值/原始投资额现值决策原则:若现值指数大于 1,方案可行。