享受货物贸易优惠措施的澳门货物原产地标准表 2006

我国FTA原产地规则浅析

我 国 R' 产 地 规 则 不 足 的 分析 , 出 一些 对 策 建 议 以供 我 国在 制 定 R' 产 地规 则 时 参 考 。 I A原 提 I A原 [ 键词 】I ( 关 R' 自由 贸易 区 )原 产 地 规则 ; 国 A ; 中 [ 图分 类 号 ]724 中 15 , 7 [ 献标 识 码 ] 文 A [ 章 编 号 ]6 153 (08O — 4 —4 文 17 —3020 )1 0 10 0

优惠措 施 的 澳 门货 物 原 产 地 标 准 ( 05年 版 ) 、 20 》 《 二批 享受货 物 贸 易优 惠措 施 的澳 门货 物 原产 第 地 标准 (0 5年版 ) 。 20 》 这些 文件对 每件商 品适用 于何 种原产 地标准 都作 了 比较 详 细 的规定 , 而且 其 内容不 断 得 到完

在这里 就不再 赘述 。 ( ) 质 性 改 变 标 准 二 实

对于 实质性 改 变 标准 , 国也基 本 上 是 采 取 我

善 和补 充 。 比如 《 一批 享 受 货 物 贸易 优 惠措 施 第 的香 港货 物 原 产地 标 准 (0 5年 版 ) 中规 定 , 20 》 判

定“ 嵌钻石 的黄金 制首饰 ” 否适用 于零关税 的 镶 是 原 产地 标准就是 “ 从珍 贵金 属制造 , 主要 制造工序 为模塑 , 如制造 工序 中涉及装 配 , 配亦须 在香港 装 进行 ” 其采 用 的就 是 制造 或 加 工工 序 标 准 ; , 电器 产 品的标准 就 为“ 在香 港装 配且 符 合从 价 百分 比 标 准” 综 合运用 了两种 标准 。 , 两个 原产地规 则 中产品如果 适用 的是从 价百

安排 》 原产 地规则 和《 内地 与澳 门关 于建立更 为紧

货物原产地介绍

货物原产地介绍原产地管理简介宗锐G B O R一、原产地与原产地规则G B O R O原产地(Origin) 货物的原产地,从最基本的含义来说是指货物的最初来源地,即货物的开采地、提取地、收获地、出生地、生产地或加工地,标示着货物的“国籍”。

如:加拿大原产的枫树、澳大利亚原产的铁矿石、新西兰原产的奶牛随着国际贸易的发展和国际合作的深入,国际化的商品越来越多的存在。

一项商品可能经过多个国家的加工或含有多个国家的成分。

如:手机、电脑G B O R O在WTO《原产地规则协议》中,货物原产地被正式界定为:“完整生产该项货物的国家;或者当该货物的生产过程涉及一个以上国家时,则对货物最后实现实质性改变的国家。

” 经济国籍法律国籍G B O R O原产地规则(Rules of Origin) 最广义的概念:任一国家或地区为确定货物原产地而实施的普遍适用的法律、法规及行政裁决。

G B O R O原产地规则的两种主要类型非优惠原产地规则非优惠原产地规则的目的是区分国产货与进口货,从而进行相应的贸易统计、征税与管理,其适用范围是本国外的所有进口产品。

优惠原产地规则优惠原产地规则可细分为普惠制(GSP)原产地规则和区域贸易安排/自由贸易区(RTA/FTA)原产地规则,其目的是判定产品是否来源于特定国家或地区,从而享有相应的特殊优惠措施。

G B O R O二、中国原产地规则的法律框架G B O R O中国原产地规则法律框架非优惠原产地规则国际法:国内法:优惠原产地规则国际法:国内法:G B O R O非优惠性原产地规则法律框架国际法: WTO 《原产地规则协定》国内法:-《进出口货物原产地条例》 (国务院令第416号, 2021年1月1日施行) -《关于非优惠原产地规则中实质性改变标准的规定》 (海关总署第122号令, 2021年1月1日施行)G B O R O三、中国的优惠性原产地规则总体概况最新进展管理规则G B O R O我国的“自贸区战略” 党的十七大报告明确提出了“实施自贸区战略”发展和建立自由贸易区对外开放的新形式、新起点我国自贸区建设迅猛发展已实施或已完成谈判的优惠贸易协定:13个正在谈判的自贸协定:5个正在可行性研究的自贸协定:4个G B O R O优惠贸易协定有何好处?进口关税的分类:普通税率最惠国税率协定税率特惠税率关税配额税率暂定税率例: 进口巴基斯坦棉布(5212.1400),价值10000美元,最惠国税率为10%,协定税率为0,则可以凭借原产地证书节省的关税就是 1000美元,同时节省相应增值税170美元,共计税款优惠1170 美元。

海关总署公告2006年第69号--关于《汇编》中所列商品归类决定

海关总署公告2006年第69号--关于《汇编》中所

列商品归类决定

文章属性

•【制定机关】中华人民共和国海关总署

•【公布日期】2006.11.22

•【文号】海关总署公告2006年第69号

•【施行日期】2006.11.22

•【效力等级】部门规范性文件

•【时效性】现行有效

•【主题分类】海关综合规定

正文

海关总署公告

(2006年第69号)

为便于进出口货物的收发货人、经营单位及其代理人正确确定进出口货物的商品归类,减少商品归类争议,加速通关,保障海关商品归类执法的统一及顺利实施,海关总署决定整理并公开出版发行《中华人民共和国海关总署商品归类决定汇编(中国海关1999-2006年归类决定Ⅰ)》(以下简称《汇编》)。

该《汇编》中所列商品归类决定自本公告发布之日起执行。

因国家法律、行政法规及规章修改或者废止,影响某项归类决定的,以法律、行政法规及规章的规定为准。

特此公告。

二○○六年十一月二十二日。

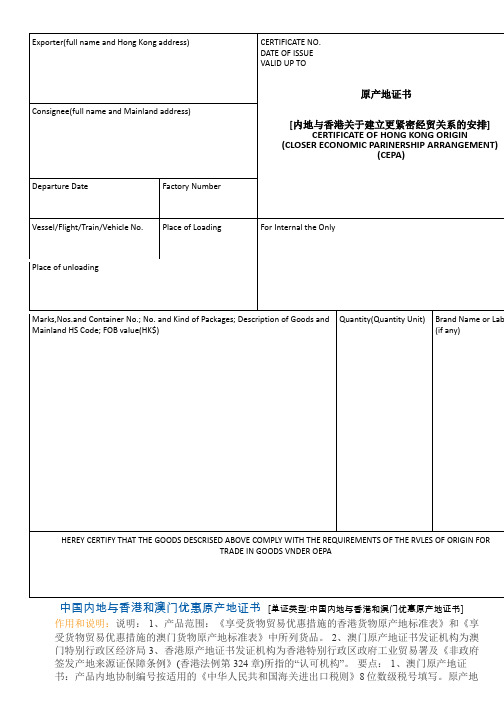

中国内地与香港和澳门优惠原产地证书____

中国内地与香港和澳门优惠原产地证书[单证类型:中国内地与香港和澳门优惠原产地证书]

作用和说明:说明:1、产品范围:《享受货物贸易优惠措施的香港货物原产地标准表》和《享受货物贸易优惠措施的澳门货物原产地标准表》中所列货品。

2、澳门原产地证书发证机构为澳门特别行政区经济局3、香港原产地证书发证机构为香港特别行政区政府工业贸易署及《非政府签发产地来源证保障条例》(香港法例第324章)所指的“认可机构”。

要点:1、澳门原产地证书:产品内地协制编号按适用的《中华人民共和国海关进出口税则》8位数级税号填写。

原产地

证书的有效期为自签发日起120天。

2、香港原产地证书:产品内地协制编号,按适用的《中华人民共和国海关进出口税则》8位数级税号填写。

原产地证书的有效期为自签发日起120天。

海关总署公告2006年第80号--关于调整部分实施反倾销措施进口货物商品编码

海关总署公告2006年第80号--关于调整部分实施反倾销措施进口货物商品编码文章属性•【制定机关】中华人民共和国海关总署•【公布日期】2006.12.31•【文号】海关总署公告2006年第80号•【施行日期】2007.01.01•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】公平贸易正文海关总署公告(2006年第80号)近年来,根据《中华人民共和国反倾销条例》的规定,国务院关税税则委员会(以下简称税委会)先后裁决了几十起反倾销案件,海关总署根据税委会的决定相应发布了一系列执行反倾销措施的公告(以下简称反倾销公告)。

在上述部分反倾销公告中,对应征收反倾销税的进口货物申报问题,除列明了相关货物的税则号列外,还具体列明了应当填报的10位数商品编码。

由于2007年版《中华人民共和国进出口税则》(以下简称《税则》)的税目设置及其相应的税则号列与2006年版《税则》相比有较大的变化,因此,对部分进出口货物应填报的商品编码也相应进行了调整,其中涉及到有关反倾销公告中规定应填报的商品编码。

为此,现就正在执行的反倾销措施中的有关问题公告如下:一、自2007年1月1日起,进口经营单位进口本公告附件所列属于应征收反倾销税的货物时,应按照本公告附件列明的调整后的商品编码进行申报。

二、进口经营单位申报进口应归入与本公告附件所列货物同一税则号列但不属于应征收反倾销税的其他货物时,应按照海关的有关规定填报商品编码。

三、对本公告附件所列进口货物征收反倾销税的其他事项,仍按照相关反倾销公告中的规定执行。

特此公告。

附件:部分征收反倾销税进口货物的商品编码调整对照表二○○六年十二月三十一日附件部分征收反倾销税进口货物的商品编码调整对照表┌──┬────────┬────────────┬────────┬────────┐│序号│征收反倾销税货物│公告号│ 调整前商品编码│ 调整后商品编码│├──┼────────┼────────────┼────────┼────────┤│ 1│铜版纸│海关总署2003年第48号│ 4810130010│4810130001││││├────────┼────────┤││││ 4810140010│ 4810140001││││├────────┼────────┤││││ 4810190010│ 4810190001│├──┼────────┼────────────┼────────┼────────┤│ 2│聚氯乙烯纯粉│海关总署2003年第56号│ 3904100010│ 3904100001│├──┼────────┼────────────┼────────┼────────┤│ 3│乙醇胺│海关总署2004年第36号│ 2922110010│2922110001││││├────────┼────────┤││││ 2922120010│ 2922120001│├──┼────────┼────────────┼────────┼────────┤│ 4│非色散位移单模光│海关总署2004年第47号│ 9001100011│ 9001100001│││纤││││├──┼────────┼────────────┼────────┼────────┤│ 5│二甲基环体硅氧烷│海关总署2006年第3号│ 2931000050│ 2931000001││││海关总署2006年第5号├────────┼────────┤││││ 3824909040│ 3824909004│├──┼────────┼────────────┼────────┼────────┤│ 6│核苷酸类食品添加│海关总署2006年第23号│ 2934999040│ 2934999001│││剂│├────────┼────────┤││││ 3824909050│ 3824909005│├──┼────────┼────────────┼────────┼────────┤│ 7│未经增强或改性的│海关总署2006年第41号│ 3907990010│ 3907991001│││PBT树脂││││└──┴────────┴────────────┴────────┴────────┘。

原产地规则

原产地证书的签发机构 (澳门)

• 澳门经济局

原产地证书的签发主要要 求

• • • • • • • 具有唯一的编号; 一份证书只能对应一批同时进入内地的货物。 列明指定的单一到货口岸; 产品按内地税则8位数级税号填写; 计量单位按实际成交的计量单位填写; 有效期为自签发日起120天 ; 原产地证书所用文字为中文。

不视为实质性加工的情况

• 运输或贮存所需的加工 • 简单加工

直接运输规定

• 从香港直接运输至内地的口岸,中途 不得经过第三方关境。 • 从澳门到内地口岸之间的直接运输规 定,除了直接由澳门运抵内地口岸外, 还由于澳门地理环境的因素,允许经 过香港转运进入内地,但是必须满足 特定的条件。

• 采用制造或加工工序标准的有 183 个税号的商品, 主要是化工品、纸品、纺织品、金银珠宝、金属 产品、机电产品及杂项制品等。 • 采用税号改变标准的有46个税号的商品,运用此 标准的主要是机电产品。 • 采用了加工工序及增值混合标准的38个税号的商 品,主要商品为机电产品和钟表产品。 • 采用了完全获得标准的有 7 个税号的商品,即塑 料、铜、铝的废碎料和钻石。

原产地规则:任一国家或地区为确定

货物原产地而实施的普遍适用的法律、

法规及行政决定。

原产地规则的分类

(一)按货物的流向可分为:进口原产地规 则和出口原产地规则。 (二)按适用区域分为:单一国家原产地规则 和区域性原产地规则。 (三)按适用范畴分为:优惠原产地规则和非优 惠原产地规则。 (四)按货物的组成成份分为:完全原产地规则

• (3)直接运输标准

• 直接运输是指: • (一)货物直接从一个受惠国运输至中国关境口岸; • (二)货物经过第三国(地区)运输,但: • 1.仅是由于地理原因或者运输需要; • 2.未进入该第三国(地区)进行贸易或者消费; • 3.除装卸和为保持货物处于良好状态所需的工作外,在 该第三国(地区)未进行任何其他加工。 • (三)经过第三国(地区)运输的进口货物,应当向申 报地海关提供下列单证: • 1.在出口国签发的联运提单; • 2.出口国发证机构签发的原产地证书; • 3.货物的原厂商发票; • 4.符合本条第(二)项所列三个条件的证明文件。

优惠性原产地规则与海关管理

2. CERTIFICATE NO. DATE OF ISSUE VALID UP TO

SPECIAL PREFERENTIAL TARIFF TREATMENT FOR LDC AFRICA

已实施

中国-东盟自贸区 中国-巴基斯坦自贸区 《亚太贸易协定》 港、澳 CEPA 中国-新加坡自贸区 ECFA 中国-智利自贸区 中国-秘鲁自贸区 中-哥自贸区

中国-新西兰自贸区

中国-冰岛 中国-瑞士

对LDCs特惠协定

优惠性原产地规则法律框架

目的是判定产品是否来源于特定国家或地区,

从而享有相应的特殊优惠措施。

微小成分:≤8%或10%。 直运规则:经第三方转运或储存应符合有关规定;单证要求。 原产地证明

海关管理中的具体问题

案例:特惠制项下证书问题

1.对特惠产品单证审核:“两章一单”,即: 发证机构的签字、印章和出口地海关的印章, 货物从非洲到我国境内的联运提单。 2.中转货物无需提交“未再加工证明”。 3.原产地证书的格式。 4.有效期:180天

• 海关在对货物进出口动态 进行监控分析的基础上, 可以对存在管理风险的大 宗、敏感商品进行专项核 查。

• 海关可以在随机核查和专项 核查的基础上,把核查对象 从原产地单证和货物延伸到 进出口商及其管理账册,以 便对货物原产地的相关情况 进行更为全面的核查。

• 跨境核查又称核查访问,是 指进口方海关认为必要时, 可以按照与出口方原产地主 管机构商定的方式,派员到 出口方(甚至是企业),陪 同出口方原产地主管机构, 对出口货物原产地的情况进 行实地核实。

进口货物原产地管理规定

进口货物原产地管理规定文档编制序号:[KK8UY-LL9IO69-TTO6M3-MTOL89-FTT688]中华人民共和国海关特别优惠关税待遇进口货物原产地管理办法颁布单位:海关总署海关总署第149号令《中华人民共和国海关特别优惠关税待遇进口货物原产地管理办法》已于2006年5月30日经海关总署署务会审议通过,现予公布,自2006年7月1日起施行。

2004年12月30日海关总署令第123号公布的《中华人民共和国海关关于执行〈中华人民共和国给予非洲最不发达国家特别优惠关税待遇的货物原产地规则〉的规定》同时废止。

二○○六年五月三十一日中华人民共和国海关特别优惠关税待遇进口货物原产地管理办法第一条为了正确确定享受特别优惠关税待遇进口货物的原产地,促进我国与有关国家间的经贸往来,根据《中华人民共和国海关法》、《中华人民共和国进出口货物原产地条例》、我国关于享受特别优惠关税待遇货物原产地规则及有关法律、行政法规的规定,制定本办法。

第二条本办法适用于从受惠国(名单见附件1)进口的享受特别优惠关税待遇货物,但是以加工贸易方式保税进口和内销的货物不适用本办法。

附件1所列受惠国名单发生变化时,由海关总署另行公告。

第三条从受惠国直接运输进口的货物,符合下列条件之一的,其原产地为该受惠国,适用《中华人民共和国进出口税则》(以下简称《税则》)中相应的特惠税率:(一)完全在受惠国获得或者生产的;(二)非完全在受惠国获得或者生产,但在该国完成货物最后的实质性改变的。

第四条本办法第三条第(一)项所称“完全在受惠国获得或者生产”的货物是指:(一)在该受惠国采掘的矿产品;(二)在该受惠国收获的植物和植物产品;(三)在该受惠国出生并饲养的活动物;(四)在该受惠国从本条第(三)项所指的动物中获得的产品;(五)在该受惠国狩猎或者捕捞所获得的产品;(六)在该受惠国注册或者合法悬挂该受惠国国旗的船只在其领海捕捞获得的鱼类和其他海产品;(七)在该受惠国注册或者合法悬挂该受惠国国旗的加工船上加工本条第(六)项所列产品获得的产品;(八)在该受惠国收集的该受惠国消费过程中产生的仅适于原材料回收的废旧物品;(九)在该受惠国加工制造过程中产生的仅适于回收原材料的废碎料;(十)利用本条第(一)项至第(九)项所列产品在该受惠国加工所得的产品。

中华人民共和国海关总署关于非优惠原产地规则中实质性改变标准的规定-海关总署令第238号

中华人民共和国海关总署关于非优惠原产地规则中实质性改变标准的规定正文:----------------------------------------------------------------------------------------------------------------------------------------------------关于非优惠原产地规则中实质性改变标准的规定(2004年12月6日海关总署令第122号发布根据2018年4月28日海关总署令第238号《海关总署关于修改部分规章的决定》修改)第一条为正确确定进出口货物的原产地,根据《中华人民共和国进出口货物原产地条例》的有关规定,制定本规定。

第二条本规定适用于非优惠性贸易措施项下确定两个以上国家(地区)参与生产货物的原产地。

第三条进出口货物实质性改变的确定标准,以税则归类改变为基本标准,税则归类改变不能反映实质性改变的,以从价百分比、制造或者加工工序等为补充标准。

第四条“税则归类改变”标准,是指在某一国家(地区)对非该国(地区)原产材料进行制造、加工后,所得货物在《中华人民共和国进出口税则》中的四位数级税目归类发生了变化。

第五条“制造、加工工序”标准,是指在某一国家(地区)进行的赋予制造、加工后所得货物基本特征的主要工序。

第六条“从价百分比”标准,是指在某一国家(地区)对非该国(地区)原产材料进行制造、加工后的增值部分超过了所得货物价值的30%。

用公式表示如下:工厂交货价-非该国(地区)原产材料价值工厂交货价×100%≥30%“工厂交货价”是指支付给制造厂生产的成品的价格。

“非该国(地区)原产材料价值”是指直接用于制造或装配最终产品而进口原料、零部件的价值(含原产地不明的原料、零配件),以其进口“成本、保险费加运费”价格(CIF)计算。

上述“从价百分比”的计算应当符合公认的会计原则及《中华人民共和国进出口关税条例》。

第三节进口货物原产地的确定与税率适用

一、进口货物原产地的确定

(一)原产地规则类别

1、优惠原产地规则:优惠范围是原产地为受惠国的进口产品;它以双边或多边协定形式确定。

我国执行的优惠原产地规则:《亚太贸易协定》、《东盟框架协议》、《CEPA香港规则》、《CEPA澳门规则》《给予非洲最不发达国家特别优惠关税待遇的货物原产地规则》、《中巴早期收获协议》(巴基斯坦)等。此外有《三国换文》(老挝、肩部摘、缅甸)。

(3)直接运输标准

直接运输或者:

① 运输未经非受惠国关境;即使途经非受惠国,也完全出于地理原因或商业运输的要求;

② 非受惠国关境内未使用、交易和消费;

③ 除简单处理外,未经任何澳门(可经香港)直运内地口岸(不能从香港外第三国转运)。

(三)、非优惠原产地认定标准:

5、超限未报被依法变、卖的进口货物,适用运输工具申报进境日税率;

6、违反规定需追征税款的进出口货物,适用违反行为发生日税率;不能确定是选择发现日税率。

7、已放行保税货物、减免税货物、租赁货物、暂时进出境货物,下列行为需交纳税款的,适用海关

再次接受申报日或核准日的税率(共性:批准)

(1)、保税货物经批准不复运出境的;

⑥ 澳门原产地证签发机构:澳门特区经济局。

香港证签发机构:香港工贸署、总商会、工业总会、中华厂商联合会、中华总商会、印度商会。

4、中巴自由贸易区的原产地证:

① 有效期:6+2个月(延长以转运为前提);

② 无证到货,可在装运之后的1年内补发。

③ 展览期间留购同样可以协定税率。

2、《东盟协议》的原产地证书

① 有效期:4+2个月(延长以转运为前提);

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

其他未包馅或未制作的生面食 混和、塑形及烘焙。 米粉干 即食或快熟面条 其他面食 甜饼干 华夫饼干及圣餐饼 混和、塑形及烘焙。 混和、塑形及烘焙。 混和、塑形及烘焙。 混和、塑形及烘焙。 混和、塑形及烘焙。

20

20081992

21

20081999

22 23 24

20089990 21011100 21039090

88

37013022

89

37013023

90

25 26 27 28 29 30 31 32

21050000 21061000 21069010 21069020 21069091 21069099 22011010 22019010

面包干、吐司及类似的烤面包 混和、塑形及烘焙。 其他面包、糕点、饼干及其焙 混和、煮沸、塑形及切割。 烘糕饼 从未经加工的果仁及种籽制造。主要制造工序为烘焙 芝麻 或烹煮。如制造工序中涉及调味及/或涂层,则调味及 /或涂层亦须在澳门进行。 从未经加工的果仁及种籽制造。主要制造工序为烘焙 其它坚果及子仁 或烹煮。如制造工序中涉及调味及/或涂层,则调味及 /或涂层亦须在澳门进行。 未列名制作或保藏的水果、坚 税号改变标准。 果 咖啡浓缩精汁 从咖啡豆制造或税号改变标准。 从调味料制造。主要制造工序为烹煮及混合。如制造 其他调味汁及其制品 工序中涉及碾磨及/或发酵,则碾磨及/或发酵亦须在 澳门进行。 从奶或代奶用品、甜料、添加剂制造。主要制造工序 冰淇淋及其他冰制食品不论是 为混和及冷冻。如冰制食品附有外层,则外层亦须在 否含可可 澳门制造。 浓缩蛋白质及人造蛋白物质 税号改变标准。 制造碳酸饮料的浓缩物 制造饮料用的复合酒精制品 调味紫菜 其他编号未列名的食品 未加 天然水 及未加味的矿泉水 税号改变标准。 税号改变标准。 税号改变标准。 税号改变标准。 (a)从天然形态的水制造。主要制造工序为净化、消毒 及加入矿物质;及(b)从价百分比标准。 净化及消毒。

51

30039020

52

30039090

53

30041011

54

30041012

55

30041013

56

30041019

57

30041090

含有其他青霉素及具有青霉烷 酸结构的青霉素衍生物或链霉 素及其衍生物的药品(混合或 非混合,治病或防病用,已配 定剂量或制成零售包装)

从化学成分制造。主要制造工序为按比例调控的溶解 及混和,以制成药片、乳剂或软膏、内服药液制剂 (酏剂、口服剂、悬浮液)、涂剂、胶囊或其它形式 的药用制品。

74

பைடு நூலகம்

33019090

75

33029000

76

33030000

77

33041000

78

33042000

79

33043000

80

33049900

81 82 83 84 85 86

34029000 34039900 35069110 35069120 35069190 35069900

87

37013021

从化学成分制造。主要制造工序为按比例调控的溶解 含有其他抗菌素的药品(混合 及混和,以制成药片、乳剂或软膏、内服药液制剂 或非混合,治病或防病用,已 (酏剂、口服剂、悬浮液)、涂剂、胶囊或其它形式 配定剂量或制成零售包装) 的药用制品。 从化学成分制造。主要制造工序为按比 调控的溶解 含有维生素或税目29.36所列 及混和,以制成药片、乳剂或软膏、内服药液制剂(酏 产品的其它药品 剂、口服剂、悬浮液)、涂剂、胶囊或其它形式的药用 制品。 从化学成分制造。主要制造工序为按比 调控的溶解 中药酒(混合或非混合,治病 及混和,以制成药片、乳剂或软膏、内服药液制剂 或防病用已配定剂 或 售包 (酏剂、口服剂、悬浮液)、涂剂、胶囊或其它形式 装) 的药用制品。 清凉油(混合或非混合,治病 或防病用已配定剂量或零售包 税号改变标准。 装) 从化学或草药成分制造。主要制造工序为:(a)按比例 调控的溶解及混和,以制成药片、乳剂或软膏、内服 其他中式成药(混合或非混 药液制剂(酏剂、口服剂、悬浮液)、涂剂、胶囊或 合,治病或防病用已配定剂量 其它形式的药用制品;或(b)煎煮及混和及碾磨。如碾 或零售包装) 磨后的制造工序中涉及溶解及/或燥干及/或过滤,则 溶解及/或燥干及/或过滤亦须在澳门进行。 从化学或草药成分制造。主要制造工序为:(a)按比例 调控的溶解及混和,以制成药片、乳剂或软膏、内服 含有青蒿素及其衍生物的中成 药液制剂(酏剂、口服剂、悬浮液)、涂剂、胶囊或 其它形式的药用制品;或(b)煎煮及混和及碾磨。如碾 药 磨后的制造工序中涉及溶解及/或燥干及/或过滤,则 溶解及/或燥干及/或过滤亦须在澳门进行。 从化学或草药成分制造。主要制造工序为:(a)按比例 调控的溶解及混和,以制成药片、乳剂或软膏、内服 其他药品(混合或非混合,治 药液制剂(酏剂、口服剂、悬浮液)、涂剂、胶囊或 病或防病用已配定剂量或零售 其它形式的药用制品;或(b)煎煮及混和及碾磨。如碾 包装) 磨后的制造工序中涉及溶解及/或燥干及/或过滤,则 溶解及/或燥干及/或过滤亦须在澳门进行。 分散或溶于非水介质的聚酯油 从并非油漆、瓷漆或同类产品的原料制造。主要制造 工序为(a)混合原料;及(b)乳化(如适用);及(c)合成 漆及清漆等 从并非油漆、瓷漆或同类产品的原料制造。主要制造 分散或溶于水介质的丙烯酸聚 工序为(a)混合原料;及(b)乳化(如适用);及 合物或乙烯聚合物油漆及清漆 (c)合成。 其他油漆及清漆(包括瓷漆\大 从并非油漆、瓷漆或同类产品的原料制造。主要制造 漆及水浆涂料);皮革用水性 工序为(a)混合原料;及(b)乳化(如适用);及 颜料 (c)合成。 黑色印刷油墨(不论是否固体 从颜料和化学溶剂制造。主要制造工序为溶解及混合 或浓缩) 。 其他印刷油墨(不论是否固体 从颜料和化学溶剂制造。主要制造工序为溶解及混和 或浓缩),黑色印刷油墨除外 。 书写墨水(不论是否固体或浓 从颜料和化学溶剂制造。主要制造工序为溶解及混合 缩) 。 绘图墨水及其他墨类(不论是 从颜料和化学溶剂制造。主要制造工序为溶解及混 否固体或浓缩) 合,如工序涉及组装,组装亦须在澳门完成。 从天然或化学成分制造。主要制造工序为借混和令制 提取的油树脂 造物料产生化学变化。 柑桔属果实的精油脱萜所得的 从天然或化学成分制造。主要制造工序为借混和令制 萜烯副产品 造物料产生化学变化。

其他发酵饮料 浓度≥80%的未改性乙醇 酒精浓度在80%以下的未改性 乙醇;其他蒸馏酒及酒精饮料 其他硅酸盐水泥,不论是否着 色

发酵及酿制。

50

30039010

发酵及酿制。 (a)混合、提取上清液及勾兑;及(b)从价百分比标 准。 税号改变标准。(从水泥熟料制造。主要制造工序为 熟料均化、配料、研磨、选粉。) 以化学变化处理工业用油。主要制造工序为石油提炼 润滑油 程序,包括分隔、脱水、蒸馏以及混合其它添加物。 饮用蒸馏水 从天然水制造。主要制造工序为过滤、蒸馏及消毒。 从化学成份制造。主要制造工序为(a)混合原料;及(b) 乙二醇或二甘醇的单丁醚 乳化(如适用);及(c)合成。 重氮化合物、偶氮化合物及氧 由天然物质或化学原料经化学反应制得,包括高温处 化偶氮化合物 理、搅拌、蒸馏、萃取、离心作用及过滤。 化学变化,包括高温处理、搅拌、蒸馏、萃取、离心 三聚氰氯 作用及过滤。 化学变化,包括高温处理、搅拌、蒸馏、萃取、离心 二氯异氰脲酸 作用及过滤。 化学变化,包括高温处理、搅拌、蒸馏、萃取、离心 三氯异氰脲酸 作用及过滤。 化学变化,包括高温处理、搅拌、蒸馏、萃取、离心 其他异氰脲酸氯化衍生物 作用及过滤。 其他结构上含非稠合三嗪环化 化学变化,包括高温处理、搅拌、蒸馏、萃取、离心 合物(不论是否氢化) 作用及过滤。 化学变化,包括高温处理、搅拌、蒸馏、萃取、离心 四环素 作用及过滤。 化学变化,包括高温处理、搅拌、蒸馏、萃取、离心 四环素盐 作用及过滤。 化学变化,包括高温处理、搅拌、蒸馏、萃取、离心 四环素衍生物及其盐 作用及过滤。 红霉素及其衍生物,及它们的 化学变化,包括高温处理、搅拌、蒸馏、萃取、离心 盐 作用及过滤。 含磺胺类的混合药品(两种或 两种以上成分混合而成的,治 从原料提取或税号改变标准。 病或防病用未配定剂量或非零 售包装) 含有青蒿素及其衍生物药品 从原料提取或税号改变标准。 含其他成份混合药品(两种或 两种以上成分混合而成的,治 从原料提取或税号改变标准。 病或防病用未配定剂量或非零 售包装) 从化学成分制造。主要制造工序为按比例调控的溶解 氨苄青霉素制剂(混合,治病 及混和,以制成药片、乳剂或软膏、内服药液制剂 或防病用,已配定剂量或制成 (酏剂、口服剂、悬浮液)、涂剂、胶囊或其它形式 零售包装) 的药用制品。 羟氨苄青霉素制剂(两种或两 从化学成分制造。主要制造工序为按比例调控的溶解 种以上成分混合而成的,治病 及混和,以制成药片、乳剂或软膏、内服药液制剂 或防病用,已配定剂量或制成 (酏剂、口服剂、悬浮液)、涂剂、胶囊或其它形式 的药用制品。 零售包装) 青霉素V制剂(两种或两种以 从化学成分制造。主要制造工序为按比例调控的溶解 上成分混合而成的,治病或防 及混和,以制成药片、乳剂或软膏、内服药液制剂 病用,已配定剂量或制成零售 (酏剂、口服剂、悬浮液)、涂剂、胶囊或其它形式 的药用制品。 包装) 从化学成分制造。主要制造工序为按比例调控的溶解 其他青霉素制剂(混合或非混 及混和,以制成药片、乳剂或软膏、内服药液制剂 合,治病或防病用,已配定剂 (酏剂、口服剂、悬浮液)、涂剂、胶囊或其它形式 量或制成零售包装) 的药用制品。

58

30042090

59

30045000

60

30049051

61

30049054

62

30049059

63

30049060

64

30049090

65

32081000

66

32091000

67

32100000