纸制品价格走势2017.10.30

纸价进入新一轮涨价,包材厂、造纸厂随“潮”而动!

书山有路勤为径;学海无涯苦作舟

纸价进入新一轮涨价,包材厂、造纸厂随“潮”而动!

正月十一,开工第二天,杭州银翔纸箱包装有限公司总经理朱来根就

接到了供货商纸片厂的涨价函,原材料瓦楞纸的价格涨了约8%。

没几天,第二家供货商的涨价函也来了。

对朱来根来说,难以接受的还不是8%的涨幅,而是涨价的时间点。

“刚

刚开工,连订单都没接到一个呢!”

从2016年底起,纸价上涨消息此起彼伏。

这次春节过后,市场上又掀

起一轮原纸涨价潮。

据统计,目前已有60多家原纸厂宣布涨价,这轮原纸涨价幅度大约在每吨100元至400元。

原材料成本的上涨,是这波涨价潮的主推手。

就如多米诺骨牌一样,这股价格压力顺着整个产业链一路向下游传递,

最终落到买单的消费者那里。

而这个过程中,“谈纸色变”的不单单是终

端消费者,行业里众生百态,各有欢喜忧愁。

包材企业的忧伤:涨价函来得比订单更早,纸价随上游“水涨船高”

专注下一代成长,为了孩子。

破解生活用纸原纸价格大涨之谜

2016年10月起,各类生活用纸原纸价格持续大幅上扬。

全国多地原纸自提未税价格超过1%。

山东地区长网纸机木浆卫生纸原纸自提未税价格由6150元/t 涨至7100元/t ,上扬950元/t ,涨幅15.45%;河北地区圆网纸机木浆卫生纸原纸自提未税价格由5950元/t 涨至6700元/t ,上扬750元/t ,涨幅12.61%;四川成都地区圆网纸机漂白竹浆原纸自提未税价格由6300元/t 涨至7100元/t ,上扬800元/t ,涨幅12.70%;广西地区蔗渣浆卫生纸原纸自提含税价格由5500元/t 涨至5800元/t ,上扬300元/t ,涨幅5.45%。

从以上数据中我们可以看出近期生活用纸市场行情涨幅之大。

2011年之后,生活用纸原纸价格持续回落。

2013年开始,由于业者已经在成本面附近操盘,纸价跌幅有所放缓,直到2016年下半年,随着宏观经济的企稳回升,生活用纸原纸产业才出现景气周期反弹苗头,市场绝地反击。

但大宗商品如纸浆、煤炭、塑料包装、化工辅材等原材料价格上涨,加之生活用纸行业旺季的到来、运输费用的大涨,以及环保张雪松文破解生活用纸原纸价格大涨之谜张雪松卓创咨询分析师in-depth Analysis行业热点 焦点论坛38NO.3 2017CHINA PAPER NEWSLETTERS. All Rights Reserved.风波不断袭来,则是生活用纸原纸价格上涨的内生动因。

下面我们就各项成本上涨对生活用纸原纸制造费用的具体影响进行分析。

第一,纸浆价格大幅上扬,目前木浆生活用纸约占到行业总产量的80%以上,因此这里仅分析近期木浆价格变化。

受人民币持续贬值累积效应逐渐显现影响,进口木浆成本持续大幅攀升,2016年10月中下旬以来,进口木浆现货价格一路高歌猛进。

据卓创监测数据显示,2016年10月1日—2017年2月15日,针叶木浆自提含税价格由4485元/t涨至5285元/t,上扬800元/t,涨幅17.84%;阔叶木浆自提含税价格由3820元/t涨至5222元/t,上扬1402元/t,涨幅36.70%。

纱管纸:三季度跌多涨少,四季度涨势仍存

纱管纸:三季度跌多涨少,四季度涨势仍存⊙ 卓创资讯市场分析师 李爽导语:7月份纱管纸市场延续跌势,8~9月份受下游需求好转影响,市场供需矛盾有所缓解,纸价小幅反弹。

进入四季度,终端纺织、化纤行业秋冬订单逐渐增加,叠加原料废纸价格预期偏上运行,预计纱管纸价格仍存上涨空间。

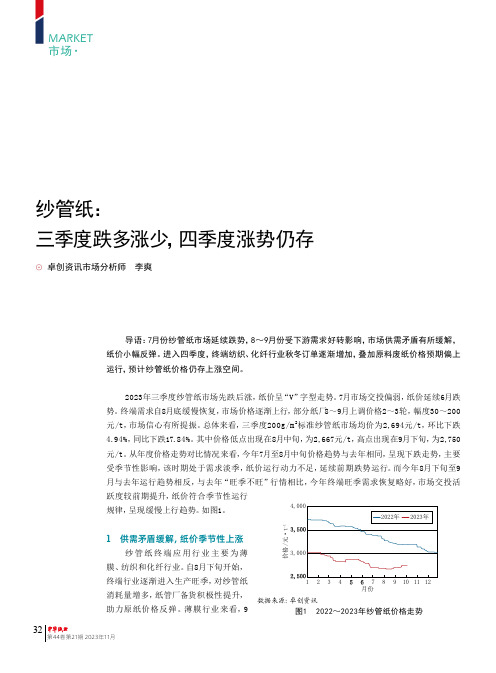

2023年三季度纱管纸市场先跌后涨,纸价呈“V”字型走势。

7月市场交投偏弱,纸价延续6月跌势。

终端需求自8月底缓慢恢复,市场价格逐渐上行,部分纸厂8~9月上调价格2~3轮,幅度30~200元/t,市场信心有所提振。

总体来看,三季度200g/m2标准纱管纸市场均价为2,694元/t,环比下跌4.94%,同比下跌17.84%。

其中价格低点出现在8月中旬,为2,667元/t,高点出现在9月下旬,为2,750元/t。

从年度价格走势对比情况来看,今年7月至8月中旬价格趋势与去年相同,呈现下跌走势,主要受季节性影响,该时期处于需求淡季,纸价运行动力不足,延续前期跌势运行。

而今年8月下旬至9月与去年运行趋势相反,与去年“旺季不旺”行情相比,今年终端旺季需求恢复略好,市场交投活跃度较前期提升,纸价符合季节性运行规律,呈现缓慢上行趋势。

如图1。

1供需矛盾缓解,纸价季节性上涨纱管纸终端应用行业主要为薄膜、纺织和化纤行业。

自8月下旬开始,终端行业逐渐进入生产旺季,对纱管纸消耗量增多,纸管厂备货积极性提升,助力原纸价格反弹。

薄膜行业来看,9数据来源:卓创资讯图1 2022~2023年纱管纸价格走势市场·Market32第44卷第21期 2023年11月月农膜行业开工率为46%,环比提升15个百分点,此外棚膜、地膜开工均有提升。

纺织和化纤行业随着“金九”传统旺季到来,市场需求向好,棉纺企业开工负荷小幅抬升,9月全国棉纺企业开机负荷67%,较上月提高2个百分点。

从市场反馈来看,三季度末,终端秋冬备货订单逐渐增加,叠加原纸上涨,受“买涨”心态影响,下游采购积极性提升。

理文造纸:业绩符合预期_纸巾业务仍是增长动力

理文造纸2017年营业额为258.379亿港元,较2016年的183.47亿港元同比增长40.8%。

期内营业额增长,主要是受到平均售价同比上升44%至每吨约4678港元所推动,期内销量同比下降1.9%至550万吨。

理文造纸:业绩符合预期 纸巾业务仍是增长动力银河国际2017年净利润大增76%理文造纸2017年营业额为258.379亿港元,较2016年的183.47亿港元同比增长40.8%。

期内营业额增长,主要是受到平均售价同比上升44%至每吨约4678港元所推动,期内销量同比下降1.9%至550万吨。

2017年毛利率29.1%,高于2016年的22.2%。

期内的销售及行政开支同比增加35.2%,这是由于物流成本增加导致销售费用上涨所致。

利息开支同比上升11%,由2016年的1.672亿港元增加至2017年的1.853亿港元。

净利润同比上升76%,由2016年的28.627亿港元增加至2017年的50.40亿港元。

箱板纸的吨利润为910港元,纸巾为953港元。

理文造纸宣派2017年末期股息0.20港元,高于2016年的0.11港元,2017年的派息率为34%。

公司纸巾业务2017年经营利润率为18.9%,高于2016年的8.6%。

在2017年,纸巾业务占总营业额的10.5%。

于2017年底,公司的纸巾总年产能为68.5万吨。

纸巾业务仍是增长动力到2018年年中,公司的纸巾产能将增至每年79.5万吨。

尽管纸浆成本高企,但鉴于公司实现的规模效益,纸巾业务的盈利能力仍保持稳定。

公司将继续采用以下有效的营销策略来发展其纸巾业务:(a)销售自有品牌产品;(b)通过在线渠道推广。

公司的纸巾生产业务已有三年的经营历史,我们认为它为公司提供了分拆纸巾业务的可能性。

我们仍然认为,纸巾业务是公司的中长期增长动力。

市场对箱板纸分部的前景过度忧虑尽管市场担心行业新增产能的问题,但理文造纸管理层认为产能增幅将低于一些投资者的预期。

纸浆、废纸价格创新高 原纸上涨空间还很大

书山有路勤为径;学海无涯苦作舟

纸浆、废纸价格创新高原纸上涨空间还很大

“我们非常理解您愤怒的心情,请相信我们也是从‘惊讶‘、‘愤怒’、

‘无奈‘到‘接受’走过来的,根据国家制定的2017年环保政策来看,

2017年原纸上涨空间还有很大。

”华北某包装企业的调价函,准确反映出了造纸行业的现状。

虽然A股上市公司并未进行公告,但晨鸣集团、华泰纸业的涨价函早

已在业内流传,以晨鸣集团为例,9月11日便对公司文化纸类产品上调600元/吨。

“从7月中旬开始,纸浆价格开始上涨,并一直延续到8月底,其中

针叶浆8月份单月就涨了1400元-1850元,同期废纸价格也出现大幅上涨”,分析师9月14日介绍称,纸浆、废纸价格上涨,直接推高了原纸和文

化纸、包装纸的成本。

数据显示,2016年11月下旬,瓦楞纸曾从3000元/吨涨至年初时

4000元/吨以上,随后一直调整至2017年5月。

而从近8月份开始,瓦楞纸开始持续上涨,如今报价已经超过5000元/吨。

需要指出的是,虽然纸价不断上涨,但二级市场反应却稍显平淡,并

远远落后同期港股涨幅。

专注下一代成长,为了孩子。

纸箱核价表 (1)

单瓦隔档 100/70/100 厚度3mm

衬板

单瓦,厚度3mm 双瓦,厚度5mm

博义

沟通价 8.60 10.40 13.70 5.00 5.50 3.80 2.80 3.80

宁利

元/平方 8.9

11.00 14.20 5.00 6.70 3.95 2.95 3.95

沟通价 8.65 10.45 13.70 5.00 5.50 3.90 2.90 3.90

2018第一季度

类别

双瓦楞纸箱

双瓦隔档 单瓦隔档

衬板 备注:2018年二月纸板价格上涨15%左右,四家纸箱供应商商谈后到2018/5/1维

201

2018第一季度纸箱价格对比

规格

120/100/70/100/120 厚度6mm 150/100/70/100/150 厚发6mm 250/140/120/140/250 厚度6mm 120/100/70/100/120 厚度5mm 150/130/70/130/150 厚度5mm 100/70/100 厚度3mm 单瓦,厚度3mm 双瓦,厚度5mm

衬板

单瓦,厚度3mm 双瓦,厚度5mm

帆驰

元/平方 8.70 10.88 13.78 5.08 6.53 3.92 2.90 3.92

沟通价 8.50 10.30 13.60 5.00 5.50 3.80 2.80 3.80

博义

元/平方 8.70 11.00 14.50 5.40 5.90 4.20 3.00 4.20

类别

规格

120/100/70/100/120 厚度6mm

双瓦楞纸箱 150/100/70/100/150 厚发6mm

250/140/120/140/250 厚度6mm

江苏省造纸工业2017年生产运营情况

2017年宏观经济形势基本平稳,但在限制废纸进口、环保大检查和供给侧改革等多重政策的推动下,废纸、纸浆等原料价格大幅上涨,各类纸种的价格也明显提升,下半年纸业形势产销两旺,纸价节节攀升,行业利润翻倍。

特别是箱纸板和瓦楞原纸在2017年四季度出现价格“疯涨”和“一纸难求”的局面,价格均创历史新高。

2017年江苏造纸企业销售情况普遍向好,经济效益水平大幅提升。

1 主要生产经济指标完成情况1.1 机制纸及纸板总产量据国家统计局统计数据,2017年中国造纸总产量1.1亿t,同比增长2.53%。

据江苏省造纸行业协会调查统计,2017年江苏省造纸工业机制纸及纸板总产量达到1421万t,比2016年的1405万t增长1.1%。

纸及纸板总产量全国排名第四位。

1.2 主要纸种产量1.2.1 文化用纸2017年江苏省文化用纸总产量为390万t,占江苏省机制纸及纸板总产量的27.4%,比2016年的392万t下降0.5%。

其中:铜版纸产量247万t,比2016年的240万t增长2.9%;双胶纸和复印纸原纸产量143万t,比2016年的152万t下降5.9%。

1.2.2 包装用纸及纸板2017年江苏省包装用纸及纸板总产量为838万t,占江苏省机制纸及纸板总产量的59.0%,比2016年的820万t增长2.2%。

其中:瓦楞原纸产量287万t,比2016年的271万t增长5.9%;箱纸板产量372万t,与2016年的373万t基本持平;涂布白纸板产量82万t,比2016年的85万t下降3.5%;纸管原纸产量12万t,比2016年的9.82万t增长22.2%;涂布白卡纸产量85万t,比2016年的81万t增长4.9%。

1.2.3 生活用纸2017年江苏省生活用纸总产量为149万t,占江苏省机制纸及纸板总产量的10.5%,比2016年的144万t增长3.5%。

1.2.4 特种纸及纸板2017年江苏省特种纸及纸板总产量为44万t,包括无碳复写纸、防伪票证纸、热敏纸、纸杯原纸、三滤纸、蚊香片纸、箱包纸板、鞋底纸板等,占江苏省机制纸及纸板总产量的3.1%,比2016年的49万t下降10.2%。

从四次造纸行业景气周期分析未来废黄板纸价格走势

不过随着全球供应链修复,还有2022年以来各主要央行通过收紧货币抑制通胀,国内的造纸景 气度再度下行。2022年10月份以来,国内造纸工业PPI又进入了负值区间。

从四次造纸行业景气周期分析未来废黄板纸 价格走势

⊙ 卓创资讯废纸高级分析师 房俊涛

2023年以来,国内废黄板纸价格持续下跌,截至3月底,卓创统计的废黄板纸日均价为1520元/t, 较2022年底下跌了20.79%。

废旧黄板纸价格持续下跌,加大市场对后期行情的担忧。而判断当前废黄板纸所处的行业周期, 或能为后期行情做一个参考。

此外,在该阶段,美联储货币政策也有超宽松转向收紧。美联储在2013年年中宣布将退出Q E,

56 第44卷第7期 2023年4月

Copyright©博看网. All Rights Reserved.

Market ·市场

2014年6月正式结束Q E,并于2015年底开始加息。美联储退出Q E后,造成了全球通货收缩压力,大宗商 品价格承压下跌。

33,ᴸᓖ਼∄

പᣅ㍟䇑਼∄

䙐㓨പᣅᴸᓖ㍟䇑਼∄

䙐㓨ᐕъ33,ᴸᓖ਼∄

㓿⍾

ഋзӯ

儈໎

ᣅ䍴

䮯

㔉 ח᭩䶙

ѝഭ

ӗъ䬮 Ո࣯

数据来源:国家统计局 图1 2005~2022年中国造纸工业PPI月度同比及造纸 工业固投累计同比

ӋḐܗW

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

纸制品价格走势

白卡纸走势:(十月整体价格趋于平稳)

白卡纸市场:上旬,白卡纸厂家以落实涨后新价为主。节前白卡纸市

场采购范围良好,经销商积极备货,应对旺季需求上升,然而随着节

后包装纸厂家订单减少,需求放缓。下旬,白卡纸市场出货维稳,经

销商库存充足,积极出货,实单成交有小幅上调。针对纸厂下单则持

谨慎心理,纸厂出货受阻。然而白卡纸主流纸厂万国太阳、APP集团、

江苏博汇、山东博汇、亚太森博、山东晨鸣、珠海红塔仁恒纸业陆续

发出涨价函,涨幅200-300元不等。喊涨保价意图明显,同时采取限

单限产政策,对后市需求回升既有看好,也持保守心理,保证现有市

场稳定。

木浆走势:(未来将遇用纸高峰木浆价格将上涨)

由于各地流通现货紧张,在涨价氛围,旺季需求因素下,纸厂备货积

极,针叶浆出货速度加快,本月累计涨幅400元/吨左右,最后一周

针叶浆调价频繁,且不报盘居多;阔叶浆节后行情疲软下行,APP象

牌,及其它阔叶到港对市场造成一定冲击,令下游冷静观望为主,阔

叶出货不畅,传出亚太资源集团APRIL林地问题影响相应产能,及受

针叶浆上行带动,阔叶浆行情弱势反弹回暖,报价速度拉涨,市场一

改不温不火态势转为积极询单、出货;本色浆方面,现货供应持续受

限,报价维持高位空间运行;化机浆方面,本月化机浆陆续到港补充

市场库存,然,期货大幅上行,现货行情稳中有扬。

废纸价格走势:(废纸价格十月份经历了罕见的大起大落)

废纸价格经过上周的“凤凰涅槃”之后,今天(10月25日)开始“浴

火重生”了,但是废纸价格的大起大落与市场实际需求情况是否相符,

还有待进一步观察。据生意社数据监测,今天废纸均价上涨幅度为

22.95%。

废纸未来价格走势,或将受到包装用纸需求旺季和废纸进口量等

综合因素影响。近期由于废纸价格变化剧烈,因此,短时间内废纸价

格走势有待进一步观察。

瓦楞纸:(月末瓦楞纸价格回到月初价格)

在废纸价格下调其间,部分企业瓦楞原纸价格随之下调,下

调幅度在200元/吨-300元/吨之间;本周一开始,瓦楞原纸价格走

势平稳。部分地区企业受到限产、天然气紧缺、错峰运输、天气情况

等综合因素影响,瓦楞原纸报价以实单实谈为主。

箱板瓦楞纸市场:上旬,箱板、瓦楞纸厂家出货减少,各地

区纸价涨跌并存。从上游反应来看,纸厂虽看好旺季的利好市场,然

而节后需求表现清淡,纸厂订单减少,废纸价格在双节期间的下行波

动等,部分中小纸厂迫于出货压力,价格松动,下滑50-200元不等,

主流纸厂玖龙采取喊涨保价政策,以应对短期内的需求疲软,多数纸

企仍以观望为主。中旬,箱板瓦楞纸市场表现略有差异,瓦楞纸主流

纸厂报价维稳,实单略有下滑,中小型纸厂报价则继续维持下行,随

着废纸原材料在本周开始的大幅度下滑,对瓦楞影响较大,瓦楞纸下

行趋势明显。箱板纸主流纸厂维稳心态明显。国废下跌,对箱板纸冲

击不小,然,各地区多家箱板纸厂家保价氛围浓厚,暂无明显下行的

意向。废纸原材料的市场多次涨跌波动,下游受“买涨不买跌”心理

影响,观望心态为主,并没有刺激到市场出货增加。综合来看,箱板

瓦楞纸市场在下一轮需求回暖前,仍会处于小幅下行的趋势。

预测:

本月国废市场可谓是一波三折,经历了大落大涨后,月底涨

势放缓,逐渐趋稳。月初,受阴雨天气、煤气改造政策等影响,北方

国废市场采购价格略涨200元/吨;月中,南方受外废大批到港消息

影响率先回落,加上囤货商恐慌心理影响,大量抛货,导致国废出现

近年来跌幅最大,跌势最快大跳水现象,市场整体跌幅在900-1650

左右,短短两三天废纸跌倒低谷,引起供货商封市不出,供需双方进

入理性博弈;虽然纸厂库存高企,为缓解供货商成本压力,刺激出货,

另一方面,维护成品纸价格稳定,纸厂采购价又迅速强势回升,然,

供货商持观望或看涨的心态,出货意愿不高,直到临近月末,市场价

格将要接近跌价前价位。

政策方面,从国家环保政策看,尤其是十九大报告中继续将生态环保

作为重要工作,国家限制外废进口的政策并没有松动迹象;加上箱板

瓦楞成品纸即将迎来销售旺季,环保冬季治霾行动,京津冀传输走廊

区域的大量中小型纸厂将不可必免的进入新一轮限产或停产,由此可

见国废继续下跌的可能不大,后期维持在目前价格范围震荡运行。