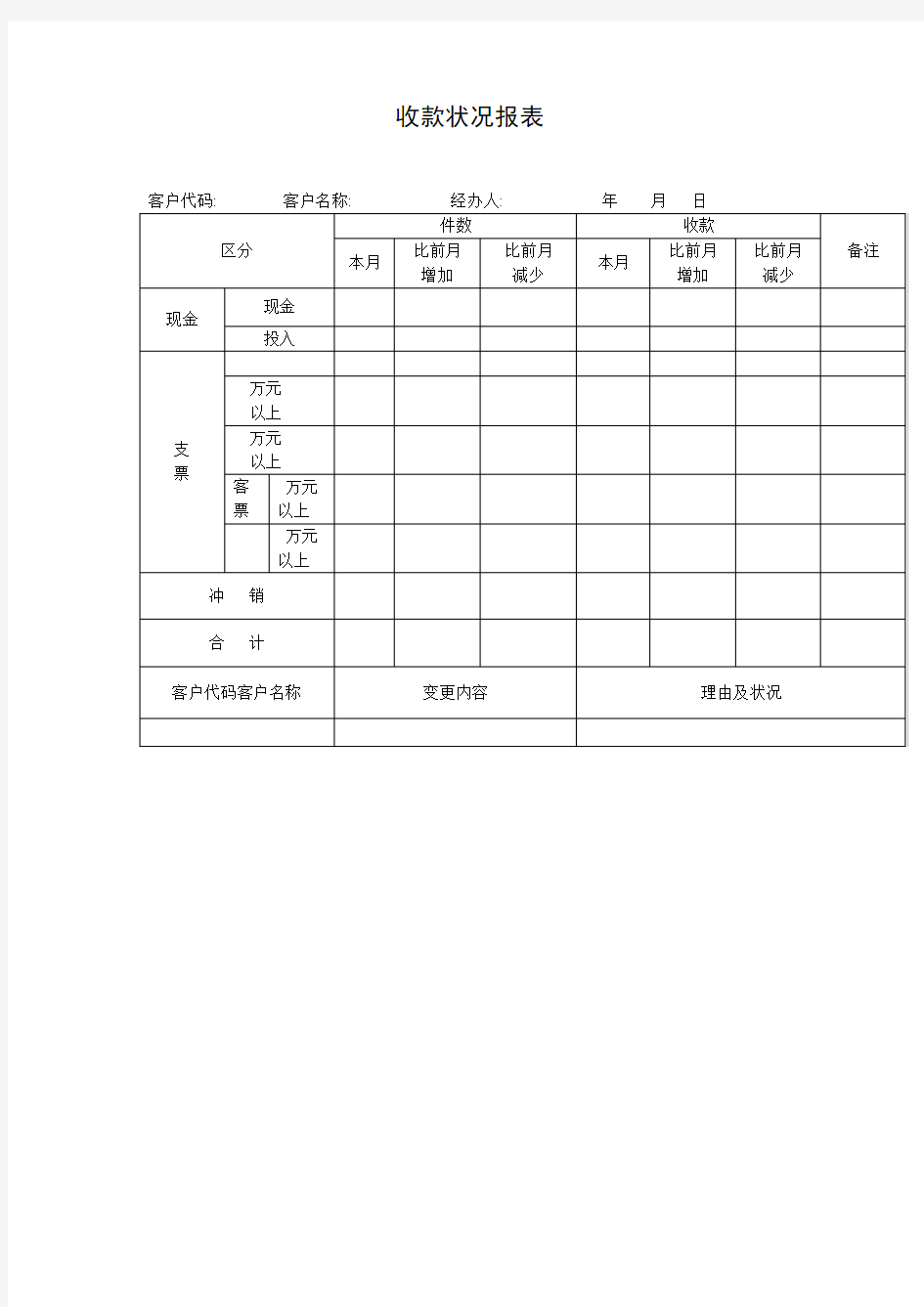

收款状况报表(表格模板、DOC格式)

收款状况报表

收款收据模板

收款收据模板 收款收据样本 借据是单位或个人借用现金或财物时向对方出具的凭据,也称借条。 正规的借据写法包括三部分: 1、标题,一般即为“借条”或“借据” 2、正文,一般为向谁借了什么东西,数量多少,什么时间归还。如果要再详细一点,对于实物,还应包括物品的品种、规格、型号等,归还时,以什么方式归还。 3、落款,包括借款人和借款时间。如果借款人是单位,还应加盖单位印章; 借款时间要“年月日”齐全。 如:借据 今借到:大地有限责任公司人民币壹万元整(10,000.00),月息1分,于20xx年12月31日偿还。 借款人:张三 20xx年3月1日 收据是单位或个人收到现金或财物时向对方出具的凭据,也称收条。 收据的写法和借据的写法一样,只是意义不同,因此,仅举例说明:

如:收条 今收到:张三交来联想笔记本电脑壹台,型号:昭阳V986,全新未开封。 大地有限责任公司(印章) 经手人:刘六 20xx年12月5日 值得说明的是,正规单位财务部门都有统一格式的收据、借据,发生业务时,只需按其规定的格式填写即可。 收条的写法及收条范本 收条一般适用于下列一些场合 原来借钱物或欠钱物一方将所欠、借的钱物还回时,借出方当事人不在场,而只能由他人代收时可以写收条。如果当事人在场,则不必再写收条,而只把原来的欠条或借条退回或销毁即可。 个人向单位或某一团体上缴一些有关费用或财物时,对方需开据收条,以示证明。 单位和单位之间的各种钱物往来,均应开据收条。当然,在正式的场合下,一般都有国家统一印制的正式的票据,这属于另一类情况。 收条的种类 收条的种类一般来讲有两类。一类是写给个人的收条,一类是写给某一单位的收条。

相关个人手写收据格式范本

相关个人手写收据格式范本 Sample format of handwritten receipt of relevant indivi duals 编订:JinTai College

相关个人手写收据格式范本 前言:收据是企事业单位在经济活动中使用的原始凭证,主要是指财政部门印制的盖有财政票据监制章的收付款凭证,用于行政事业性收入,即非应税业务。本文档根据收据内容要求和特点展开说明,具有实践指导意义,便于学习和使用,本文下载后内容可随意调整修改及打印。 如果需要手写收据的时候,一定要注意格式是否规范,不然是没有法律效果的。那么下面是小泰为你为你带来相关个人手写收据格式范本,欢迎阅读参考。 个人手写收据格式范本 一个完整的收据,通常应由标题、正文、落款三部分组成。 (一)标题 标题写在正文上方中间位置,字体稍大。标题的写法有两种。 一种是直接由文种名构成。即写上“收据”或“收据”字样。

另一种是把正文的前三个字作为标题,而正文从第二行 顶格处接着往下写。如用“今收到”、“现收到”、“已收到”作标题。 (二)正文 正文一般是在第二行空两格处开始写,但以“今收到” 为标题的收据是不空格的。正文一般要写明下列内容,即写明收到的钱物的数量、物品的种类、规格等情况。 (三)落款 落款一般要求写上收钱物的个人或单位的名称姓名,署 上收到的具体日期,一般还要加盖公章。 是某人经手的一般要在姓名前署上“经手人:”的字样。是代别人收的,则要在姓名前加上“代收人:”字样。 收据与发票有什么区别 一、相同点:发票和收据都是原始凭证,它们都可以证 明收支了某项款项; 二、不同点:收据收取的款项只能是往来款项,收据所 收支款项不能作为成本、费用或收入,只能作为收取往来款项的凭证,而发票不但是收支款项的凭证,而且凭发票所收支的

收款收据样本.doc

收款收据样本 借据是单位或个人借用现金或财物时向对方出具的凭据,也称借条。 正规的借据写法包括三部分: 1、标题,一般即为"借条"或"借据" 2、正文,一般为向谁借了什么东西,数量多少,什么时间归还。如果要再详细一点,对于实物,还应包括物品的品种、规格、型号等,归还时,以什么方式归还。 3、落款,包括借款人和借款时间。如果借款人是单位,还应加盖单位印章; 借款时间要"年月日"齐全。 如:借据 今借到:大地有限责任公司人民币壹万元整(10,000.00),月息1分,于xx年月31日偿还。 借款人:张三 xx年3月1日 收据是单位或个人收到现金或财物时向对方出具的凭据,也称收条。 收据的写法和借据的写法一样,只是意义不同,因此,仅举例说明:收条 今收到:张三交来联想笔记本电脑壹台,型号:昭阳v986,全新

未开封。 大地有限责任公司(印章) 经手人:刘六 xx年月5日 值得说明的是,正规单位财务部门都有统一格式的收据、借据,发生业务时,只需按其规定的格式填写即可。 借据是单位或个人借用现金或财物时向对方出具的凭据,也称借条。 正规的借据写法包括三部分: 1、标题,一般即为"借条"或"借据" 2、正文,一般为向谁借了什么东西,数量多少,什么时间归还。如果要再详细一点,对于实物,还应包括物品的品种、规格、型号等,归还时,以什么方式归还。 3、落款,包括借款人和借款时间。如果借款人是单位,还应加盖单位印章; 借款时间要"年月日"齐全。 如:借据 今借到:大地有限责任公司人民币壹万元整(10,000.00),月息1分,于xx年月31日偿还。 借款人:张三 xx年3月1日 收据是单位或个人收到现金或财物时向对方出具的凭据,也称收

收款后如何写收据

收款后如何写收据 【篇一:收款收据格式】 收款收据 年月日 今收到深圳市京能纺系统集成有限公司 金额(大写)佰拾万仟佰拾元角分 ¥收款单位(盖章) 【篇二:收款收据填写范本】 收款收据填写范本收条在写作时,要注意以下事项: 在写收条时,务必清点好所收到的物品钱款的具体数额,做到准确无误、不出差错。是替别人代收的,应在题目使用“代收到”字样,在文尾署名时用“代收人”三个字。收条的语言一般较为简单,篇幅往往短小精悍。不涂改。数目要大写。 收条范文及评析: 【范文一】 代收到 刘晓红同学还给张琼老师的网球拍一副,完好无损。 代收人:李群 【范文二】 收条 今收到高山乡铁匠沟大队马胜田、牛兴旺二同志送来的棉花技术承包合同资金叁仟圆整。 湖南省农业科学研究所 经手人:张玉山 【范文三】 今收到 新桥大队王庄生产队养鸡专业户王学真同志夫妇共同损赠的办学经费伍佰圆整,生产白品种鸡娃伍拾只。 长沙农业技术学校(盖章) 经手人:王国锐 朝阳【wlsh0908】整理 【范文四】 收到

湘南矿区财务科(印) 经手人:何成 收条是收到别人或单位送到的钱物时写给对方的一种凭据性的应用文。收条也称作收据。收条也是日常生活中常见的一种应用文样式。收条一般适用于下列一些场合 原来借钱物或欠钱物一方将所欠、借的钱物还回时,借出方当事人 不在场,而只能由他人代收时可以写收条。如果当事人在场,则不 必再写收条,而只把原来的欠条或借条退回或销毁即可。 个人向单位或某一团体上缴一些有关费用或财物时,对方需开据收条,以示证明。单位和单位之间的各种钱物往来,均应开据收条。 当然,在正式的场合下,一般都有国家统一印制的正式的票据,这 属于另一类情况。 收条的种类 收条的种类一般来讲有两类。一类是写给个人的收条,一类是写给 某一单位的收条。单位出具的收条通常是由某一个人经手,而以单 位的名义开据。 一个完整的收条,通常应由标题、正文、落款三部分组成。 (一)标题 标题写在正文上方中间位置,字体稍大。标题的写法有两种。 一种是直接由文种名构成。即写上“收条”或“收据”字样。 另一种是把正文的前三个字作为标题,而正文从第二行顶格处接着 往下写。如用“今收到”、“现收到”、“已收到”作标题。 (二)正文 朝阳【wlsh0908】整理 正文一般是在第二行空两格处开始写,但以“今收到”为标题的收条 是不空格的。正文一般要写明下列内容,即写明收到的钱物的数量、物品的种类、规格等情况。 (三)落款 落款一般要求写上收钱物的个人或单位的名称姓名,署上收到的具 体日期,一般还要加盖公章。 是某人经手的一般要在姓名前署上“经手人:”的字样。是代别人收的,则要在姓名前加上“代收人:”字样。 朝阳【wlsh0908】整理 【篇三:收款收据模板】 收款收据

收款收据标准范本

收款收据标准范本 收条是收到别人或单位送到的钱物时写给对方的一种凭据性的应用文。收条也称作收据。收条也是日常生活中常见的一种应用文样式。一张完整的收条包括标题,正文,署名和时间四部分。下面是我给大家带来的收据的格式与范本,欢迎大家阅读参考,我们一起来看看吧! (一) 今收到__X交来**款现金____ 人民币___佰___拾__〇_万__壹_仟__伍_佰__零_拾__零_元__零_角__零_分(¥1,500.00) 注意事项: 1、收到要注明缴款人名称,交款原因,交款形式,如收到支票的要注明支票并抄录支票号,以免日后支票退票,对方扯皮。 2、大写第一位前面的空格里画个园里面画个叉,就像宝马的车标旋转45°一样,后面的零要补全 3小写要紧贴¥符号,小数点后写全两位数。 要标明收款人、以及日期 身为财会人员,数字金额的规范写法是:数字紧贴货币符号,小数点前用千位分隔符,小数点后保留两位。例如:¥1,000,000.00

原因在于:防止别人篡改。 1、数字紧贴货币符号¥,不给前面加数字留余地。 2、使用千位分隔符,每个逗号隔3位,不给中间加数字留余地 3、小数点后写全两位,不给小数点后面加数字留余地。 财务人员要养成严谨的好习惯,不能留一丝可以让别人钻空子的漏洞。 (二) 收条范本 今收到工资款元(小写),计大写人民币整(大写)。 收款人:身份证号:收款日期: (三) 今收到____向____所借用于________________(借款使用目的)人民币¥_____元整(小写),(大写)__________元。 所欠款项已全部还清。 尚欠¥____元,(大写) __________元未还,约于__年_月_日前还清。 ____(收款人签名盖章) ____(收款委托代理人签名盖章) __年_月_日

《2019年最新一般企业财务报表格式》解读及案例分析

? 《2019年最新一般企业财务报表格式》解读及案例分析 主讲:郑泳州 目录 一、财务报告列报的基本原则 二、已执行新金融准则、新收入准则、新租赁准则的企业的列报新规 三、未执行新金融准则、新收入准则、新租赁准则的企业的列报新规 一、财务报告列报的基本原则 (一)总体原则 《财务报表列报准则》适用于个别财务报表和合并财务报表,以及年度财务报表和中期财务报表。在遵循本准则的基础上,企业编制合并财务报表的,还应当遵循《企业会计准则第33号——合并财务报表》。企业编制中期财务报表的,还应当遵循《企业会计准则第32号——中期财务报告》,企业编制现金流量表还应当遵循《企业会计准则第31号——现金流量表》,涉及金融工具业务的还应当遵循《企业会计准则第37号——金融工具列报》《企业会计准则第41号——在其他主体中权益的披露准则》。本准则对财务报表列报进行了原则性和框架性的规定,是企业列报财务报表的最低要求,企业还应当同时遵循其他会计准则中规定的特殊列报要求。 (二)财务报告的目标 财务报告的目标是,向财务报告使用者提供与企业财务状况、经营成果、现金流量等有关的会计信息,反映企业管理层受托责任履行的情况,有助于财务报告使用者作出经济决策。 财务报告目标理论——受托责任观和决策有用观。 1.受托责任观:受托责任,一词来源于《圣经》,上帝把伊甸园委托给亚当和夏娃看管,他们对上帝要承担看管好伊甸园的责任。用到公司治理领域,产生于公司制企业财产所有权和经营权开始分离的时期。股东投资企业后把企业委托管理层来经营,那么经营者干的好不好,股东需要通过财务报告反映的信息,来对经营者进行考核。受托责任观的核心是揭示过去的经营活动和财务成果。 2.决策有用观:产生于资本市场的发展,公司的规模越来越大,股权越来越分散,单个股东已经很难控制公司了,经营者也是由董事会任命而不是股东直接任命了,投资者从考核经营者,转向了关注公司价值管理和资本市场股价的表现,通过财务报告提供的会计信息来决定买入公司股票还是卖出公司股票,用手投票改为用脚投票。决策有用观的核心是向外部报告使用者提供决策有用的信息。 这两种理论是在不同经济环境下产生的,两者辩证统一,互相补充,更好的满足使用者的信息需要。

财政部发布新财务报表格式

财政部发布新财务报表格式 2017年12月25日,财政部发布了《财政部关于修订印发一般企业财务报表格式的通知》(财会[2017]30号),对一般企业财务报表格式进行了相应修订。执行企业会计准则的非金融企业应当按照企业会计准则与该通知的要求编制2017年度及以后期间的财务报表;金融企业应当根据金融企业经营活动的性质和要求,比照一般企业财务报表格式进行相应调整。 新财务报表格式的主要变化 基于2017年发布并施行的《企业会计准则第42号——持有待售的非流动资产、处置组和终止经营》(财会[2017]13号,以下简称“CAS 42”)和《企业会计准则第16号——政府补助》(财会[2017]15号,以下简称“CAS 16”)的相关要求,财政部发布了本次对财务报表格式的修订,进一步规范企业财务报表的列报。新财务报表格式的主要变化如下:资产负债表 ?新增“持有待售资产”和“持有代售负债”项目,反映资产负债表日划分为持有待售类别的非流动资产及划分为持有待售类别的处置组中的流动资产和非流动资产以及相关负债的期末账面价值。 该变化系基于CAS 42 的要求,在资产负债表中区别于其他资产单独列示持有待售的非流动资产或持有待售的处置组中的资产,区别于其他负债单独列示持有待售的处置组中的负债。持有待售的非流动资产或持有待售的处置组中的资产与持有待售的处置组中的负债不应当相互抵销,应当分别作为流动资产和流动负债列示。 利润表 ?新增“资产处置收益”项目,反映企业出售划分为持有待售的非流动资产(金融工具、长期股权投资和投资性房地产除外)或处置组时确认的处置利得或损失,以及处置未划分为持有待售的固定资产、在建工程、生产性生物资产及无形资产而产生的处置利得或损失。

房屋买卖收款收据样本

房屋买卖收款收据样本 房屋买卖收款收据样本 房屋买卖收款收据样本房屋买卖收款收据今收到乙方(买方) (身份证号: )购房款人民币万元整(人民币大写: 万元整)。该款与前期( 201X年X月X日)已经收到的购房定金人民币元整(人民币大写: 仟佰元整)共同作为本次买卖的房款,共计人民币元整(人民币大写: 万仟佰元整)。本次买卖的房款现在已经全部结清,房子从此归乙方(买方)所有。收款人: (甲方),身份证号。(指印)(共有人),身份证号。(指印)收款日期: 201X年X月X日房屋买卖收款收据样本收款收据今收到 (身份证号: )、 (身份证号: )购房尾款(人民币大写): ,该款已由买方贷款银行汇入本人提供的银行账号(开户银行: ,账户名称: ,账号卡号: )。该款与前期已收到购房首付款(人民币大写: )共同作为本次房屋买卖的房款,共计(人民币大写): 。现已全部结清。收款人: (甲方),身份证号: (共有人)证明人: (丙方委托人),身份证号:收款日期: 201X年X月X日附件: 银行汇款单1根据合同要求,约定:1.卖方尚有的义务:?及时协助买方按相关规定办理国有2协助买方做好水费、3房屋所有钥匙、土地证过户;?电费、物业费等费用过户;?与本房屋相关的所有税费发票票据等重要材料全部交给买方。房屋买卖收款收据样本收款收据本人 (身份证号: )今收到 (身份证号: )购买本人名下位于区路号室房屋首付款(人民币大写): ,该款已由买方汇入本人提供的银行账号(开户银行: ,账户名称: ,账号卡号: )。该款与前期已收到定金(人民币大写: )共同作为本次房屋买卖的首付款用于本人还银行剩余贷款的资金共计(人民币大写): 。如卖方违约,三日内返还买方所有已付房款及违约金,每逾期一日按银行利率三倍计算利息,并且上述房屋买方具有优先赔偿权。收款人: (甲方),身份证号: (共有人),身份证

收款收据填写范本

收条在写作时,要注意以下事项: 在写收条时,务必清点好所收到地物品钱款地具体数额,做到准确无误、不出差错. 是替别人代收地,应在题目使用“代收到”字样,在文尾署名时用“代收人”三个字. 收条地语言一般较为简单,篇幅往往短小精悍.不涂改.数目要大写. 收条范文及评析: 【范文一】 代收到文档收集自网络,仅用于个人学习 刘晓红同学还给张琼老师地网球拍一副,完好无损. 代收人:李群 ×年×月×日

【范文二】 收条 今收到高山乡铁匠沟大队马胜田、牛兴旺二同志送来地棉花技术承包合同资金叁仟圆整. 湖南省农业科学研究所 经手人:张玉山 ×年×月×日 【范文三】 今收到 新桥大队王庄生产队养鸡专业户王学真同志夫妇共同损赠地办学经费伍佰圆整,生产白品种鸡娃伍拾只. 长沙农业技术学校(盖章) 经手人:王国锐 ×年×月×日

【范文四】 收到 钻井队送来×年第四季度会计报表叁份. 湘南矿区财务科(印) 经手人:何成 ×年×月×日文档收集自网络,仅用于个人学习 收条是收到别人或单位送到地钱物时写给对方地一种凭据性地应用文.收条也称作收据.收条也是日常生活中常见地一种应用文样式. 收条一般适用于下列一些场合文档收集自网络,仅用于个人学习 原来借钱物或欠钱物一方将所欠、借地钱物还回时,借出方当事人不在场,而只能由他人代收时可以写收条.如果当事人在场,则不必再写收条,而只把原来地欠条或借条退回或销毁即可.文档收集自网络,仅用于个人学习

个人向单位或某一团体上缴一些有关费用或财物时,对方需开据收条,以示证明. 单位和单位之间地各种钱物往来,均应开据收条.当然,在正式地场合下,一般都有国家统一印制地正式地票据,这属于另一类情况. 收条地种类文档收集自网络,仅用于个人学习 收条地种类一般来讲有两类.一类是写给个人地收条,一类是写给某一单位地收条. 单位出具地收条通常是由某一个人经手,而以单位地名义开据. 一个完整地收条,通常应由标题、正文、落款三部分组成.文档收集自网络,仅用于个人学习 (一)标题 标题写在正文上方中间位置,字体稍大.标题地写法有两种. 一种是直接由文种名构成.即写上“收条”或“收据”字样.

财务报表模板(全套)-新版.pdf

财务报表模板(全套) 序 号报表种类具体项目报表序号 1 基本报表资产负债表--月报表1 利润表--月报表 2 现金流量表--月报表3 2 往来报表应收帐款明细及帐龄分析表--月报表1-1 应付帐款明细及帐龄分析表--月报表1-2 其他应收款明细及帐龄明细表--月报表1- 3 其他应付款明细及帐龄明细表--月报表1- 4 预收预付帐款明细表--月报表1-5 3 资金报表短期借款、长期借款明细表--月报表1-6 实收资本明细表--月报表1-7 资金周报表(按帐户)--周报表1-8 收支月报表--月报表1-9 4 资产报表短期投资明细表--月报表1-10 长期投资明细表--月报表1-11 固定资产明细表--月报表1-12 无形资产、长期待摊费用明细表--月报表1-13

5 营运报表收入结构明细表--月报表2-1 投资收益明细表表2-2 费用结构明细表--月报表2-3 高级管理人员费用明细表-月报表2-4 资产负债表 表1 公司名称: 年月日 单位:元 资产类年初数期末数负债及权益类年初数期末数流动资产:流动负债: 货币资金短期借款 短期投资应付票据 应收票据应付帐款 应收股利预收帐款 应收利息其他应付款 应收帐款应付工资 预付帐款应付福利费 应收补贴款应付股利 其他应收款应交税金 存货其他未交款 待摊费用预提费用 一年内到期的长期债券投资预计负债 其他流动资产一年内到期的长期负债 流动资产合计其他流动负债 长期投资: 流动负债合计 长期股权投资长期负债: 长期债权投资长期借款 长期投资合计应付债券 其中:合并价差长期应付款 固定资产: 专项应付款 固定资产原价其他长期负债