2015缅甸税法中文版

缅甸财务制度

缅甸财务制度一、缅甸财务制度的演变历程缅甸财务制度的演变历程可以分为以下几个阶段:1. 殖民时期(19世纪前半叶至20世纪中叶)在缅甸殖民时期,英国殖民政府对缅甸的财政管理实行中央集权制度,设立了财政总署和内务省等主要财政机构,实行财政集中管理和税收征管。

英国殖民政府在缅甸建立了比较完善的财政制度,但基本上是根据殖民地的需要来规划和实施的,对于缅甸本土财政制度的发展影响较小。

2. 独立时期(1948年至1962年)缅甸独立后,建立了独立的财政管理体系,主要包括财政部门、预算办公室、税务局等财政机构。

缅甸政府开始制定和实施本土化的财政法规和预算制度,加强了对国家财政的管理和监督,但受限于经济发展水平和政治因素,财政管理水平和效率相对较低。

3. 军政时期(1962年至2011年)缅甸军政府实行了严格的军事化管理,并对国家财政实行高度控制。

军政府在财政管理上更注重政治控制和自身利益,对民间经济和外部投资的发展限制较大,导致国家经济的发展受到了一定程度的影响。

4. 转型时期(2011年至今)自2011年缅甸政府进行政治改革以来,缅甸的财政管理体制和制度逐步得到改善和完善。

政府开始进行财政体制改革,加强预算的透明度和监督,提高财政资金的使用效率,加强会计准则的制定和执行等方面的工作。

未来,缅甸财务制度将继续完善,以适应国家经济发展和社会进步的需要。

二、缅甸财务制度的主要特点1. 中央集权管理缅甸的财务制度仍然保持着一定程度的中央集权管理特点,中央政府拥有较大的财政权力和控制权,地方政府的财政自主性较低。

中央政府财政支出占比较大,地方政府的财政收入主要来源于中央政府的拨款,地方政府的支出和投资相对有限。

这种中央集权管理的模式在一定程度上限制了地方政府的财政自主性和创新性,对地方经济的发展产生了一定的制约。

2. 预算透明度和公开性缅甸政府在财政预算的编制和执行过程中,逐渐加强了对财政预算的透明度和公开性,加强了对政府的财政收支状况和资金使用情况的监督。

缅甸经济特区法

缅甸经济特区法缅甸国家和平与发展委员会1月27日颁布《缅甸经济特区法》,以促进国家的经济发展。

现摘译要点,以飨读者。

读者如需全面了解掌握,建议阅读原文(译文仅供参考)。

缅甸经济特区法容目录第一章:名称和解释第二章:目的第三章:经济特区第四章:缅甸经济特区中央委员会、中央工作委员会和管理委员会的组成及职责第五章:投资人的特别权利第六章:开发商和投资人的特别责任第七章:土地使用第八章:银行、财务管理和保险业务第九章:海关监管及对产品货物的检查第十章:检疫和隔离第十一章:劳工事务第十二章:总则第一章:名称和解释第2条本法中的有关名称解释如下:(1)经济特区--经济特区是政府为了加速国家经济发展,依据本法颁布法令,在合适的地方划定围作为经济特区。

(2)出口加工区--出口加工区是在经济特区,按照有关规定,从国国外进口机器设备和原材料,从事加工出口,出口服务的划定区域。

这个区域围被划定,被分隔,并由海关监管。

(3)间接贸易区--间接贸易区是在靠近港口、火车站和机场的地方划定的围,对进口货物再出口进行装卸、储存和重新包装,并在海关监管下的区域。

第二章:目的第3条颁布本法的目的是:(1)以维护国家主权为原则基础,批准外资项目。

(2)通过建设经济特区,加速国家经济发展。

(3)发展国家工业和高科技。

(4)提高商品生产、贸易和服务水平。

(5)使国民能够获得高技术。

(6)为了使国民获得更多就业机会。

(7)发展国家的基础设施。

第三章:经济特区第5条经济特区包括高科技工业区、信息通讯技术区、出口加工区、港口区、后勤和运输区、科技研究和发展区、服务区、间接贸易区以及政府根据需要确定的区域。

第6条经济特区可以投资的项目和领域:(1)生产性项目,比如高技术生产项目,以及以工业、农业、畜牧水产、矿产、林业为基础的生产项目。

(2)服务项目,比如贸易、后勤和运输、储藏、饭店旅游、教育、卫生、住宅区建设、基础设施配套中心、环保区、休闲中心等服务。

5.关税会计(2015年版本)解读

2018/11/21

第三节

完税价格与应纳税额的计算

关税完税价格是海关以进出口货物的实际成交价格为 基础,经调整确定的计征关税的价格。 (一)一般进口货物完税价格 1.以成交价格为基础的完税价格。 进口货物的完税价格包括货物的货价、货物运抵我国

境内输入地点起卸前的运输及其相关费用、保险费。

进口货物完税价格=货价+采购费用(包括货物运抵

2018/11/21

3

第一节

一种税。

征税对象及纳税人

关税是海关依法对进出境货物、物品征收的

【解释1】所谓“境”指关境,又称“海关境 域”或“关税领域”,是国家《海关法》全面实 施的领域。关境与国境有时不一致。 【解释2】海关在征收进口货物、物品关税的 同时,还代征进口增值税和消费税。

2018/11/21 4

1.关税税则又称海关税则、关税税率表,是指一国制定和公

布的对进出其关境(customs boundary)的货物征收关税的

条例和税率的分类表。表内包括各项征税或免税货物的详细 名称,税率,征税标准(从价或从量),计税单位等。 2.关税税则分为单式税则和复式税则两种,大多数国家实行 复式税则。

– 单式税则,指一个税目只有一个税率,适用于来自任何国家同类 商品的进口。 – 复式税则是指一个税目有两个以上税率,对来处不同国家的进口 商品,使用不同税率。

3.关税税目表(tariff schedule)包括商品分类目录和税率栏 两大部分:

• 商品分类目录将各类繁多的商品加以综合,或按照商品分 为不同的类,类以下分章,章以下分税目,税目以下再分 子目(按各国的实际需要),并且将每项商品按顺序编税号 ;税率栏则按商品分类目录的顺序,逐项列出商品各自的 税率。

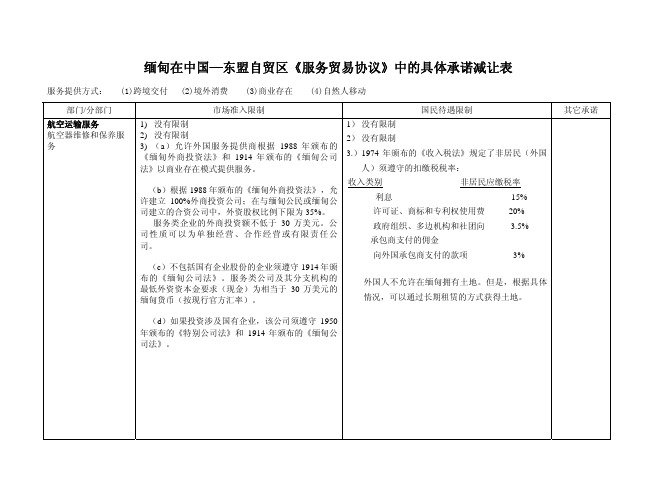

缅甸在中国

1) 2) 3) 4)

不作承诺 没有限制 不作承诺 不作承诺

1) 不作承诺 2) 没有限制 3) 不作承诺 4) 不作承诺

1) 不作承诺 2) 没有限制 3) 不作承诺 4) 不作承诺

3

服务提供方式: 部门/分部门 - 印刷和出版服务 (CPC 89)

(1)跨境交付

(2)境外消费

(3)商业存在

(4)自然人移动 国民待遇限制 1) 不作承诺 2) 没有限制 3) 不作承诺 4) 不作承诺 其它承诺

1) 不作承诺 2) 没有限制 3) 不作承诺

4) 根据《缅甸外商投资法》、《缅甸劳工法》和

4) 须遵守缅甸国内法律法规对各类自然人的市场准

4

服务提供方式: 部门/分部门

(1)跨境交付

(2)境外消费

(3)商业存在

(4)自然人移动 国民待遇限制 入规定。 按缅甸货币计算的净利润标准收入税率为 30%, 按外国货币计算的净利润标准收入税率为 2%。 其它承诺

市场准入限制 4)(a)根据《缅甸外商投资法》、《缅甸劳工法》 和《移民法》的相关条款,外国经理、专家和技术 人员可以在缅甸居留一年,并可延长。 (b)只有经理级人员可以在缅甸提供此类服 务。

航空运输服务 计算机订座系统服务

1)

2) 3) 4) 商业服务 广告服务 (CPC 871)

除服务提供商必须在缅甸国家电信管理机关监 管下,根据已制定的规定和法规使用公共电信 网络外,没有限制。 只能通过与被许可的运营商签订商业协议的形 式提供服务 不作承诺 不作承诺

2

服务提供方式: 部门/分部商业存在

(4)自然人移动 国民待遇限制 4)(a)任职于合资企业、代表处或其他类型法人组 织的外国人和/或个人服务提供者都需要获得缅甸相关 主管部门的审批。 (b)外国人进入缅甸后,应遵守移民法的规定和 程序。 (c)进入缅甸的外国人应遵守缅甸的法律、法规 和规定,且不能干预缅甸的国内事务。 (d)经各相关机关批准提供服务的外国个人服务 提供商应在缅甸劳动部备案登记。 其它承诺

缅甸的法律规定(3篇)

一、引言缅甸,全称缅甸联邦共和国,位于东南亚地区,是东南亚联盟成员国之一。

自1948年独立以来,缅甸的法律体系经历了多次变革。

本文将从缅甸的法律体系、主要法律法规、刑事法律、民事法律、行政法律、劳动法律、宗教法律等方面,对缅甸的法律规定进行详细介绍。

二、缅甸的法律体系1. 法律渊源缅甸的法律渊源主要包括宪法、法律、行政法规、地方性法规、国际条约等。

(1)宪法:缅甸现行宪法为2008年宪法,规定缅甸是一个联邦制国家,实行三权分立的政治体制。

(2)法律:法律是缅甸最高法律效力文件,由议会制定,涵盖各个领域。

(3)行政法规:行政法规由政府部门根据法律授权制定,具有普遍约束力。

(4)地方性法规:地方性法规由地方政府根据法律授权制定,仅在本地区有效。

(5)国际条约:缅甸参加的国际条约,如《联合国宪章》、《世界人权宣言》等,在缅甸境内具有法律效力。

2. 法律体系结构缅甸的法律体系分为三个层次:(1)宪法:宪法是缅甸最高法律效力文件,规定国家的根本制度和基本原则。

(2)法律:法律由议会制定,涵盖各个领域,如刑法、民法、商法等。

(3)行政法规、地方性法规和国际条约:这些法律文件在各自的领域内具有普遍约束力。

三、主要法律法规1. 刑法缅甸刑法规定,犯罪行为分为重罪、轻罪和违警罪。

刑法对犯罪行为、刑罚和刑罚执行等方面进行了详细规定。

缅甸民法主要涉及财产、婚姻、继承、合同等方面。

民法规定了民事权利、民事义务、民事责任等内容。

3. 商法缅甸商法包括公司法、破产法、商业登记法等。

商法规范了商业活动,保障了商业主体的合法权益。

4. 劳动法缅甸劳动法规定了劳动者的权利和义务,包括工资、工时、休假、社会保险等方面。

5. 宗教法缅甸宗教法规定,公民有权自由信仰宗教,宗教团体有权依法开展宗教活动。

四、刑事法律1. 犯罪种类缅甸刑法将犯罪分为重罪、轻罪和违警罪。

(1)重罪:包括谋杀、抢劫、强奸、绑架等严重犯罪行为。

(2)轻罪:包括盗窃、诈骗、诽谤等轻微犯罪行为。

中华人民共和国印花税暂行条例2015全文

预购、采购、万分之三贴

购销结合及花

协作、调剂、

补偿、易货

等合同

2.加工承揽包括加工、按加工或承立合同人

合同定作、修缮、揽收入万分

修理、印刷、之五贴花

广告、测绘、

测试等合同

3.建设工程包括勘察、按收取费用立合同人

勘察设计设计合同万分之五贴

合同花

4.建筑安装包括建筑、按承包金额立合同人

工程承包安装工程承万分之三贴

合同包合同花

5.财产租赁包括租赁房按租赁金额立合同人

合同屋、船舶、飞千分之一贴

具、设备等一元贴花

合同

6.货物运输包括民用航按运输费用立合同人单据作为合

合同空、铁路运万分之五贴同使用的,

输、海上运花按合同贴花

输、内河运

输、公路运

输和联运合

第四条下列凭证免纳印花税:

(一)已缴纳印花税的凭证的副本或者抄本;

(二)财产所有人将财产赠给政府、社会福利单位、学校所立的书据;

(三)经财政部批准免税的其他凭证。

第五条印花税实行由纳税人根据规定自行计算应纳税额,购买并一次贴足印花税票(以下简称贴花)的缴纳办法。

为简化贴花手续,应纳税额较大或者贴花次数频繁的,纳税人可向税务机关提出申请,采取以缴款书代替贴花或者按期汇总缴纳的办法。

信用等保险三贴花按合同贴花

合同

10.技术合包括技术按所载金额立合同人

同开发、转让、万分之三贴

咨询、服务花

等合同

11.产权转包括财产按所载金额立据人

移书据所有权和版万分之五贴

权、商标专花

用权、专利

权、专有技

术使用权等

转移书据

12.营业帐生产经营用记载资金的立帐簿人

2《2015年税则税目调整表》

调整前 税号 货品名称 鲜、冷、冻或干的刺槐豆、海草及 其他藻类、甜菜及甘蔗,不论是否 碾磨;主要供人食用的其他税号未 列名的果核、果仁及植物产品(包 括未焙制的菊苣根): -海草及其他藻类: --适合供人食用的: 氟化物;氟硅酸盐、氟铝酸盐及其 他氟络盐: -其他: 氢化物、氮化物、迭氮化物、硅化 物及硼化物,不论是否已有化学定 义,但可归入税号28.49的碳化物 除外: 氢化物、氮化物、迭氮化物、硅化 物及硼化物,不论是否已有化学定 义,但可归入税号28.49的碳化物除 外 ---氮化物: 税号 调整后 货品名称 鲜、冷、冻或干的刺槐豆、海草及 其他藻类、甜菜及甘蔗,不论是否 碾磨;主要供人食用的其他税号未 列名的果核、果仁及植物产品(包 括未焙制的菊苣根): -海草及其他藻类: --适合供人食用的: 1212.2910 ---马尾藻 氟化物;氟硅酸盐、氟铝酸盐及其他 28.26 氟络盐: -其他: 2826.9020 ---六氟磷酸锂 氢化物、氮化物、迭氮化物、硅化 物及硼化物,不论是否已有化学定 28.50 义,但可归入税号28.49的碳化物除 外: 氢化物、氮化物、迭氮化物、硅化物 及硼化物,不论是否已有化学定义, 但可归入税号28.49的碳化物除外 ---氮化物: 2850.0012 ----氮化硼 化学纯糖,但蔗糖、乳糖、麦芽糖 、葡萄糖及果糖除外;糖醚、糖缩 醛、糖酯及其盐,但不包括税号 29.37、29.38及29.39的产品: 化学纯糖,但蔗糖、乳糖、麦芽糖 、葡萄糖及果糖除外;糖醚、糖缩醛 、糖酯及其盐,但不包括税号29.37 、29.38及29.39的产品:

84.14

空气泵或真空泵、空气及其他气体 压缩机、风机、风扇;装有风扇的 通风罩或循环气罩,不论是否装有 过滤器: -其他

2015新版_企业人所得税_附表1不征税收入和税基类减免应纳税所得额明细表

附1-1:《不征税收入和税基类减免应纳税所得额明细表(附表1)》及填报说明中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)附表1不征税收入和税基类减免应纳税所得额明细表金额单位: 人民币元(列至角分)填报说明本表作为《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》的附表,适用于享受不征税收入,以及享受免税收入、减计收入、所得减免、研发费用加计扣除及抵扣应纳税所得额等税基类优惠政策的查账征税的纳税人填报。

纳税人根据税法规定,填报本期及本年累计优惠情况。

一、有关项目填报说明(一)有关列次填报“本期金额”填报纳税人本季度、月份发生的不征税收入和税基类减免应纳税所得额的数据。

“累计金额”填报纳税人自本年度1月1日(或开始营业之日)至本季度、月份止发生的不征税收入和税基类减免应纳税所得额的数据。

(二)有关行次填报1.第1行“合计”:填报2行+3行+14行+19行+30行+31行+32行+33行+34行...的金额,34行后如有增加行次,加至最后一行。

2.第2行“一、不征税收入”:填报纳税人已记入当期损益但属于税法规定不征税的财政拨款、依法收取并纳入财政管理的行政事业性收费、政府性基金以及国务院规定的其他不征税收入。

通过本表进行纳税调减。

3.第3行“二、免税收入”:填报4行+5行+……+13行的金额。

4.第4行“1.国债利息收入”:填报纳税人持有国务院财政部门发行的国债取得的利息收入。

5.第5行“2.地方政府债券利息收入”:填报纳税人持有地方政府债券利息收入。

6.第6行“3.符合条件的居民企业之间的股息、红利等权益性投资收益”:填报本期发生的符合条件的居民企业之间的股息、红利等权益性投资收益情况。

不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

7.第7行“4.符合条件的非营利组织的收入”:根据企业所得税法等有关规定,符合条件并依法履行登记手续的非营利组织,填报取得的捐赠收入等免税收入,不包括营利性收入。

“一带一路”老挝税收制度概述及近几年变化探讨

管理观察 >>232“一带一路”老挝税收制度概述及近几年变化探讨刘 超 王 玺中工国际投资(老挝)有限公司摘要:近年来,老挝税收制度在不断完善和修订,目前老挝实行全国统一的税收制度,外国企业和个人与老挝本国企业及个人同等纳税。

本文通过对目前老挝税收制度概述及近几年主要变化的对比,窥探修订后的税收制度对纳税人产生的重大影响,同时也为中国企业在老挝投资及合法规避税务风险提供积极有效的参考价值。

关键词:老挝;税法;税收种类;变化《老挝人民民主共和国税法》(以下简称《税法》)规定个人、法人、组织,包括在老挝进行永久或暂时经营和谋生的外国人、在老挝有住所和经营场所而到国外进行有利润收入活动的老挝人在内的所有人都需要按照税法的规定依法纳税。

2020年6月29日老挝人民民主共和国主席本扬•翁拉吉签署并通了税法修订版第4号文件决议,该文件对之前2005年、2012年、2015年、2018年的《税法》做了修订和补充,新《税法》在税收的种类以及税率方面,相较于旧的税收制度都做了较大的调整和变化,如增加了海关过境税、海关临时仓储税等,以及对税务机构内部的工作人员的廉洁执法和违法行为做了新的要求。

对于在老挝投资经营的纳税人,尤其是中国企业尤为重要。

以下将对目前在实施的税收制度做以概述,同时对比近几年的税收变化。

一、税收综述目前老挝实行全国统一的税收制度,外国企业和个人与老挝本国企业及个人同等纳税。

老挝税制中将其税收分为直接税和间接税。

其中,间接税主要是增值税和消费税两种。

直接税以个人、公司或其他组织为纳税对象,包括任何所得来源于老挝境内的外国公司或外籍个人,直接税主要是利润税、所得税、定额税、环境税、手续费和服务费五种。

二、税种分类和近几年变化对比(一)增值税2012年修订版新《税法》将实施多年的营业税废除,取而代之的是增值税,并于2012年10月1日起正式生效并开始实施,二者意义大致相同,都是指商品消费者及享受各种服务的人通过经营者交纳的一种间接税。

东盟十国税收政策英文原文

东盟十国税收政策英文原文The tax policies of the ten ASEAN countriesIntroductionThe Association of Southeast Asian Nations (ASEAN) is a regional organization comprised of ten member countries: Brunei, Cambodia, Indonesia, Laos, Malaysia, Myanmar, the Philippines, Singapore, Thailand, and Vietnam. Each member country has its own unique tax policies and regulations governing both businesses and individuals. In this article, we will provide an overview of the tax systems in these ten ASEAN countries.BruneiBrunei imposes a personal income tax on individuals based on a progressive tax rate from 0% to 35%. The country also has a corporate income tax rate of 18.5% for non-petroleum companies and 55% for petroleum companies. Additionally, there is no value-added tax (VAT) or goods and services tax (GST) in Brunei.CambodiaIn Cambodia, both residents and non-residents are subject to personal income tax. The tax rates range from 0% to 20% for residents and a flat rate of 20% for non-residents. The corporate income tax rate is 20% for both domestic and foreign companies. Cambodia does not currently have a VAT system in place.IndonesiaIndonesia has a progressive personal income tax system with rates ranging from 5% to 30% for residents and a flat rate of 20% for non-residents. The corporate income tax rate for domestic companies is 25%, while foreign companies are subject to a rate of 20% or the rate specified in relevant tax treaties. Indonesia also imposes a VAT at a rate of 10% and a luxury goods sales tax on certain goods.LaosLaos imposes a personal income tax on residents ranging from 5% to 24%, while non-residents are subject to a flat rate of 10%. The corporate income tax rate is 24% for both domestic and foreign companies. Laos does not currently have a VAT system, but it does impose a business turnover tax on certain goods and services.MalaysiaMalaysia operates a progressive personal income tax system with rates ranging from 0% to 30%. The corporate income tax rate is 24% for resident companies and 24% or 25% for non-resident companies. Malaysia also has a Goods and Services Tax (GST) at a rate of 6%.MyanmarMyanmar has a personal income tax system with progressive tax rates ranging from 0% to 30%. The corporate income tax rate is 25% for both domestic and foreign companies. Additionally, Myanmar imposes a commercial tax on the sale of certain goods and services.The PhilippinesIn the Philippines, individuals are subject to personal income tax rates ranging from 0% to 35%. The corporate income tax rate is 30% for domestic and foreign companies. The Philippines also imposes a value-added tax (VAT) at a rate of 12%.SingaporeSingapore operates a progressive personal income tax system with rates ranging from 0% to 22%. The corporate income tax rate is 17% for the first S$300,000 of chargeable income and 17% for subsequent income. Singapore does not currently have a VAT or GST system, but it does impose a Goods and Services Tax (GST) on select goods and services.ThailandThailand imposes a personal income tax on residents ranging from 0% to 35%, while non-residents are subject to a flat rate of 15% to 35%. The corporate income tax rate is 20% for both domestic and foreign companies. Thailand also imposes a value-added tax (VAT) at a rate of 7%.VietnamVietnam has a progressive personal income tax system with rates ranging from 5% to 35% for residents and a flat rate of 20% for non-residents. The corporate income tax rate is 20% for all companies. Additionally, Vietnam imposes a value-added tax (VAT) at a rate of 10% and a special sales tax on certain goods.ConclusionIn conclusion, the tax policies of the ten ASEAN countries vary in terms of personal income tax rates, corporate income tax rates, and the presence of value-added taxes or goods and services taxes. It is important for businesses and individuals to understand these tax policies when operating or residing in any of the ASEAN countries to ensure compliance and optimize tax planning strategies.。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2015年缅甸联邦税收法

缅甸政府于新财年初公布2015年联邦税收法,如下:

2015年联邦税收法共有8章,具体分为:(一)名称、开始生效日期与释义;(二)税款指标;(三)规定税率和报告税收情况;(四)相关政府部门的责任和职权;(五)商业税;(六)收入税;(七)

其他业务税率;(八)总则。

第(一)章名称、开始生效日期与释义

本法称2015年联邦税收法;本法第(五)章的商业税从2015年4月1日起开始生效;本法第(六)章

内的收入税率从2015年4月1日起开始生效;其他法规条款从2015-2016收入年起生效。

第(二)章税款指标

2015-2016财年缅甸税收指标定为59483.75亿缅元,其中对国产产品和国民消费征收的税收指标定为25 799.93亿缅元、对收入和所得征收的税收指标定为21354.34亿缅元、海关征收的税收指标定为3750亿

缅元、对开发自然资源征收的税收指标定为8579.47亿缅元。

第(三)章规定税率和报告税收情况

相关政府部门须按照本法规定的税率征收税款;如对本法规定的税率加以修改、补充、替代,联邦政府

须提交联邦议会讨论;联邦政府须每6个月向联邦议会报告税收情况。

第(四)章相关政府部门的责任和职权

为了达到税收指标,相关政府部门须有序地运作和管理征税工作;为确保纳税者按规定纳税,相关部门

可向联邦政府部门、省邦政府、自治区取得信息及要求帮助。

第(五)章商业税

香烟、烟草、烟丝、雪茄烟、槟榔、柚木、玉石等珠宝原料产品以及汽车、燃油、天然气除外的其他商品,如是国产品,须以销售额为基础缴纳5%商业税;如是进口商品,须以到岸价为基础缴纳5%商业税。

从国外进口的香烟,须以到岸价为基础缴纳120%的商业税;如是国产香烟,须以销售额为基础缴纳12 0%商业税。

烟草、烟丝、雪茄烟、槟榔、酒类、啤酒等商品,如是从国外进口,须以到岸价为基础缴纳60%商业税,如是在国内生产,须以销售额为基础缴纳60%商业税。

红酒,如是从国外进口,须以到岸价为基础缴纳50%商业税,如是在国内生产,须以销售额为基础缴纳50%商业税。

柚木、硬木与木材,须以到岸价为基础缴纳25%商业税,如是在国内生产,须以销售额为基础缴纳25%商业税。

玉石、红宝石、蓝宝石、翡翠、钻石以及其他珠宝原料产品,如从国外进口,须以到岸价为基础缴纳1 5%商业税,如是在国内生产,须以销售额为基础缴纳15%商业税。

玉石、红宝石、蓝宝石、翡翠、钻石以及其他珠宝成品,如从国外进口,须以到岸价为基础缴纳5%商

业税,如是在国内生产,须以销售额为基础缴纳5%商业税。

Doube Cab 4 doorPick up除外,1800cc以上Van、Estate Wagon、Coupe等汽车,如是从国外进口,须以

到岸价为基础缴纳25%商业税,如是在国内生产,须以销售额为基础缴纳25%商业税。

汽油、柴油和飞机油,如是从国外进口,须以到岸价为基础缴纳10%商业税,如是在国内生产,须以销售额为基础缴纳10%商业税。

能源部生产的飞机油,向国内销售或向国外销售,仅须缴纳5%商业税。

从国外进口的天然气,须以到岸价为基础缴纳8%商业税;如是国产天然气,须以销售额为基础缴纳8%商业税。

稻谷、大米、碎米、谷壳、玉米、豆类、油棕、洋葱、土豆、蔬菜与瓜果、活禽畜、藤产品、花生、食油、盐、辣椒粉、化肥、电脑、手机、太阳能电池板、太阳能充电控制器、药品原料、教育用具、防护

与安全工具、能源部向外国驻缅使馆、联合国等机构供应的燃油等70多种商品,免征商业税。

免征税务的服务业务共有23个:房地产租赁业务、租赁停车场地业务、人寿保险业务、小额贷款业务、卫生服务业务、教育服务业务、货物运输业务、就业中介业务、银行服务业务、海关事务服务业、原料

加工业务、公共运输业务(公交车、火车、渡轮)、文化艺术业务等。

合作社或私营企业的一财年销售额或服务收费不超过1500万缅元,不用交纳商业税。

以下商品如向国外销售,须以销售额为基础缴纳商业税:原油须缴纳5%商业税;天然气须缴纳8%商

业税;柚木、硬木与木材须缴纳50%商业税;玉石、红宝石、蓝宝石、翡翠、钻石以及其他珠宝原料产品须缴纳15%商业税;玉石、红宝石、蓝宝石、翡翠、钻石以及其他珠宝成品须缴纳5%商业税;电力

须缴纳8%商业税。

第(六)章收入税

对月薪者、企业家和其他收入者,须按以下规定征收收入税:

把减免部分扣除后的收入

收入税

1至200万缅元0%

200万至500万缅元5%

500万至1000万缅元10%

1000万至2000万缅元15%

2000万至3000万缅元20%

3000万缅元以上25%

在国外务工的缅甸公民,在扣除减免部分前,须用外汇缴纳10%收入税。

根据缅甸公司条例注册的或根据1950年特别公司条例在缅甸注册的公司,在扣除减免部分前,须用缅

元缴纳25%收入税。

经缅甸投资委员会批准经营的业务,在扣除减免部分前,须缴纳25%收入税。

国

营经济机构须缴纳25%收入税。

在缅甸石油和天然气领域投资经营的公司,若获得1000亿缅元的利润,须缴纳40%收入税;若获得10 00.01亿缅元至1500亿缅元的利润,须缴纳45%收入税;若获得1500.01亿缅元以上的利润,须缴纳50%收入税。

除了个人或公司以外的企业家群体,若在缅甸石油和天然气领域投资,须以获得的利润为基础,用缅元或外汇缴纳10%收入税;如是外国人,用外汇缴纳10%收入税。

新成立的中小型工业,在开始营业之年的3年期间,收入如不超过1000万缅元,免征收入税;收入若

超过1000万缅元,将以超过1000万缅元的收入数目为基础,征收收入税。

第(七)章其他业务税率

相关政府部门须按现行法律规定酒类税、商业税、进口执照费、缅甸彩票、运输税、印花税、关税、田

地税、水税、水坝税、林业品生产税、金属开采税、池塘税、金属与珠宝税、电信服务业经营税、电力

生产税等17种税收的征税率、免税权和减税权。

第(八)章总则

联邦政府可在必要的情况下,发布通令组建税收管理组。

相关政府部门须向纳税者进行教育和动员,以

便广大的纳税者按照规定纳税。