固定资产累计折旧计算(仅供参考!)2018-

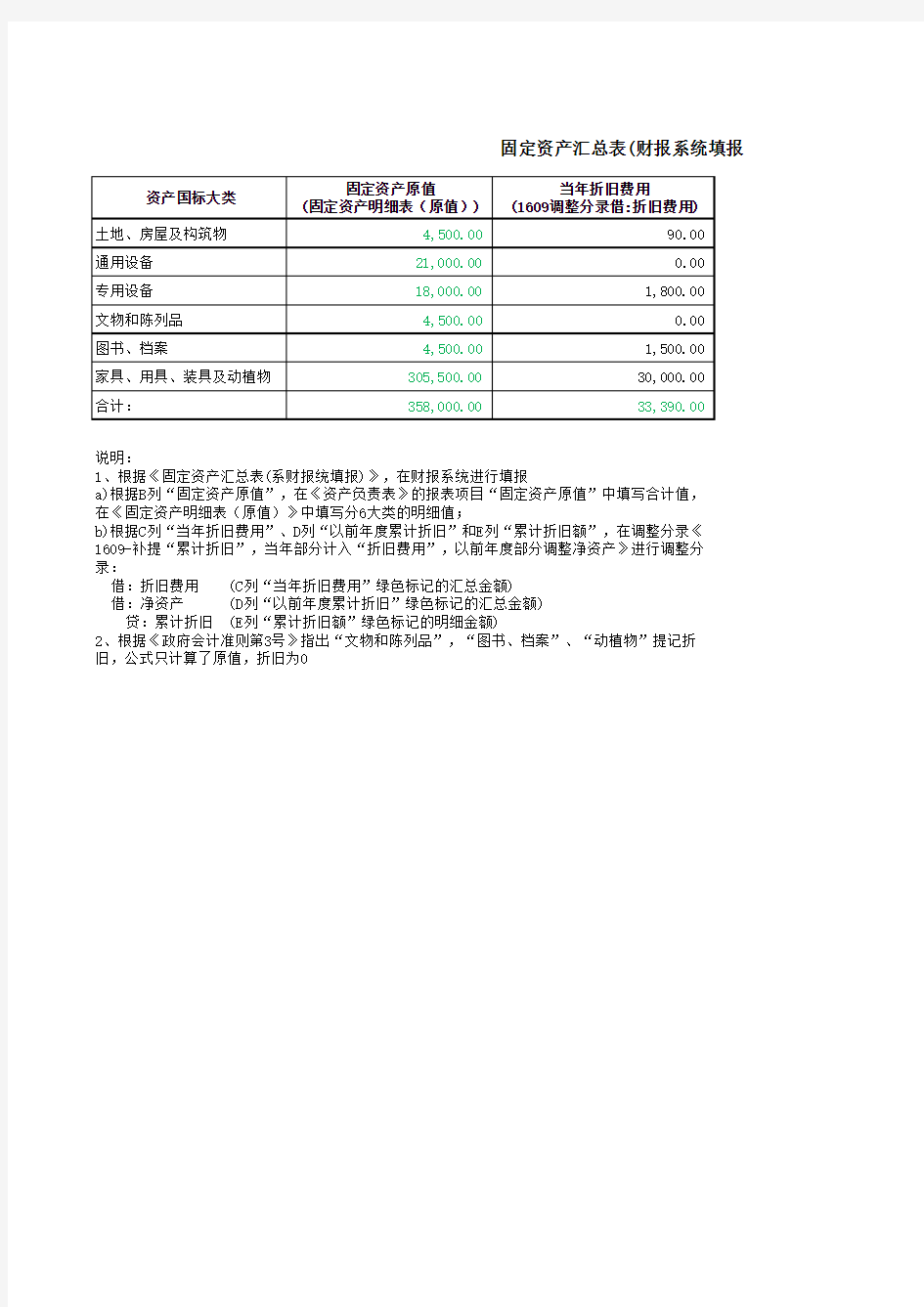

固定资产汇总表(财报系统填报

说明:

1、根据《固定资产汇总表(系财报统填报)》,在财报系统进行填报

a)根据B列“固定资产原值”,在《资产负责表》的报表项目“固定资产原值”中填写合计值,

在《固定资产明细表(原值)》中填写分6大类的明细值;

b)根据C列“当年折旧费用”、D列“以前年度累计折旧”和E列“累计折旧额”,在调整分录《1609-补提“累计折旧”,当年部分计入“折旧费用”,以前年度部分调整净资产》进行调整分

录:

借:折旧费用 (C列“当年折旧费用”绿色标记的汇总金额)

借:净资产 (D列“以前年度累计折旧”绿色标记的汇总金额)

贷:累计折旧 (E列“累计折旧额”绿色标记的明细金额)

2、根据《政府会计准则第3号》指出“文物和陈列品”,“图书、档案”、“动植物”提记折

旧,公式只计算了原值,折旧为0

统填报)

相关主题