存货按实际成本计价的方法共23页

会计基础(存货计价方法)

知识回顾

周转 材料

商品

原材料

存货

产成品

在产品

半成品

知识回顾 存货的计价方法

存货的初始计量 发出存货的计价方法

Page 3

存货的初始计量

采购成本

外购

加工成本

自制

存货取得 存货计量

其他成本

Page 4

存货的初始计量

存货应当按照成本进行初始计量。存货成本包 括采购成本、加工成本和其他成本。

的实际成本

次存货实际进货单价

个别计价法

优点

计算发出存货的成本和期末存货的 成本比较合理、准确

缺点

计算的前提是对发出和结存存货的 批次进行具体认定,因此工作量繁 重,困难较大

Page 28

适用单位

适用于容易识别,存货品种数量不多 ,单位成本较高的存货.如:房产,珠宝, 飞机等等

仿真模拟题

单选

•采用”先进先出法”计算发出存货成本,期初 库存硬盘数量为50件,单价1000元,本月购入硬 盘100件,单价1050元;本月领取硬盘100件,其

领用总成本为( A )

A 102500元

C 105000元

B 100000元

D 100500元

Page 29

仿真模拟题

多选

•发出存货按先进先出法计价,其特点是( BCD

) A 发出存货的成本比较接近于其市价 B 物价上涨时,发出存货成本偏低,利润偏高 C 发出存货的成本不接近于市价 D 期末结存存货成本比较接近市价

本及期期发末出余额额12000

5000012000

3600022000000

5 10000 6 12000

先进先出法 小结

存货的计价

存货的计价存货核算的关键是计价,存货计价指正确地确定存货收入、发出、结存的价值。

II 发出存货的计价同一存货项目通常是分次分批地从不同的渠道(供货商)购入的,即使是自制存货,各批完成存货的生产成本往往也不相同。

因此,每次入库的存货,其单位成本也不同。

存货的耗用或者销售也是分批进行的,这样,企业在发出存货时,就必须采用一定的方法计算确定发出存货的单位成本,以便计算发出存货的实际成本。

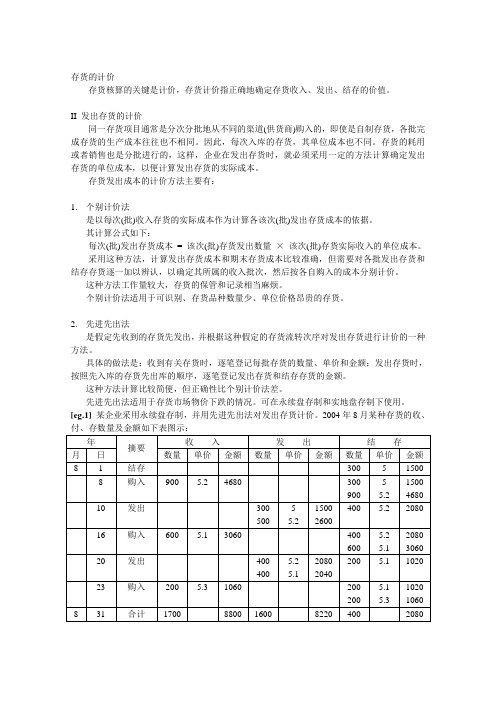

存货发出成本的计价方法主要有:1.个别计价法是以每次(批)收入存货的实际成本作为计算各该次(批)发出存货成本的依据。

其计算公式如下:每次(批)发出存货成本= 该次(批)存货发出数量×该次(批)存货实际收入的单位成本。

采用这种方法,计算发出存货成本和期末存货成本比较准确,但需要对各批发出存货和结存存货逐一加以辨认,以确定其所属的收入批次,然后按各自购入的成本分别计价。

这种方法工作量较大,存货的保管和记录相当麻烦。

个别计价法适用于可识别、存货品种数量少、单位价格昂贵的存货。

2.先进先出法是假定先收到的存货先发出,并根据这种假定的存货流转次序对发出存货进行计价的一种方法。

具体的做法是:收到有关存货时,逐笔登记每批存货的数量、单价和金额;发出存货时,按照先入库的存货先出库的顺序,逐笔登记发出存货和结存存货的金额。

这种方法计算比较简便,但正确性比个别计价法差。

先进先出法适用于存货市场物价下跌的情况。

可在永续盘存制和实地盘存制下使用。

[eg.1]某企业采用永续盘存制,并用先进先出法对发出存货计价。

2004年8月某种存货的收、本月发出存货的成本:300×5+500×5.2+400×5.2+400×5.1=8220(元)月末结存存货的成本:1500+8800-8220=2080(元)3.加权平均法也成为全月一次加权平均法,或月加权平均法,是指在月末以月初结存存货数量和本月收入存货的数量作为权数,一次计算月初结存存货和本月收入存货的加权平均单位成本,从而确定本月发出存货成本和月末结存存货成本的一种方法。

存货成本的计价方法及应用

•D

(三)个别计价法

• 个别计价法又称个别认定法,是指 以每批存货的实际单位成本作为该 批存货发出的单价来计算发出存货 的成本。

• 适用范围: • 这种方法一般适用于能够明显区分

的大件贵重商品,以及分批次计算 发出存货成本单位。

存货成本的计价方法及应用

一、存货按实际成本计价的方法

先进先出法

加权平均法

个别计价法

• (一)先进先出法

• 先进先出法是假定先购入的存货最先发出。

• 在这种方法下,每次购入存货时,应按时 间的先后顺序逐笔登记其数量、单价和金 额,每次发出存货时,按照先购入存货的 单价计算发出存货的实际成本。

举例

• 【例1】现假定某制造企业原材料按实际成本核算, 材料发出采用先进先出法。该企业××年3月,A 材料期初结存数量为200千克,单价1元/千克, 当月A材料收发情况如下: (1)9日,购入300千克,单价1.1元/千克; (2)11日,生产产品领用400千克; (3)16日,购入400千克,单价1.15元/千克; (4)20日,车间一般耗用300千克; (5)28日,购入100千克,单价1.2元/千克。 要求:用先进先出法登记A材料明细账。

存货成本比较接近市价,能及时准确反映存货 的资金占用情况。 • 但是当物价变动幅度较大时,发出存货成本低、 收入高,不能恰当配比,影响到利润的准确性; • 如果收发存货的业务频繁,其计算工作量很大。 • 适用范围: • 适用于物价基本稳定、存货收发业务频率不高 的存货。

牛刀小试

• 1.某企业采用先进先出法计算发出材料的成 本。2006年3月1日结存A材料200吨, 每吨 实际成本为200元;3月4日和3月17日分别购 进A材料300吨和400吨,每吨实际成本分别 为180元和220元;3月10日和3月27分别发出A 材料400吨和350吨。A材料月末账面余额为 ( )元。

存货按实际成本计价的方法

【课题】存货按实际成本计价的方法【教学目标】1.知识目标:了解先进先出法和加权平均法的核算方法,掌握两种方法存货成本的计算以及它们的比较,熟练掌握存货数量金额式明细账的登记方法。

2.能力目标:培养学生的观察分析能力、比较迁移能力,以及动手登记账簿的实践技能。

3.情感目标:培养学生严谨的工作态度、实事求是的精神,通过感知、体验、实践、参与合作等方式,感受成功。

【教学重难点】重点:存货成本计算和账簿登记工作;难点:两种方法中存货成本的计算,以及它们的比较;关键:教会学生根据实际情况选择有利于企业的存货计价方法。

【教学媒体】算盘、账页、入库单、领料单等。

【教学方法】角色扮演法、讲述法、演示法、归纳分析法、迁移训练法等方法讲练结合、多媒体教学、合作学习等方式【授课时间】2课时。

【教学过程】一、角色扮演,导入新课(时间:10分钟)在新课导入部分先为学生设置岗位,并让一个学生扮演仓库保管人员,一位学生扮演采购人员,一位学生扮演会计人员,并假设这是服装生产公司,该公司使用实际成本法核算存货,然后按照以下的实际情况模拟演出。

场景1:2008年4月3日,采购人员采购一批布料1 000匹,单价10 000元,货到入库。

仓管人员清点货物并验收合格,填制入库单,入库单填写时,在实物投影仪中与学生同步完成。

然后采购人员将购买的增值税专用发票以及入库单记账联交给会计人员记账。

场景2:2008年4月10日,采购人员采购一批布料1 000匹,单价12 000元,货到入库。

仓管人员清点货物并验收合格,填制入库单,入库单填写时让每一位学生自主完成。

然后采购人员将购买的增值税专用发票以及入库单记账联交给会计人员记账。

场景3:2008年4月14日,生产车间工人来仓库领用该种布料900匹。

此时提出问题:领用的900匹布料,价值多少?(设计意图:通过场景设置,现场岗位情境模拟,学生的注意力已经非常集中,极其容易发现在入库的两笔材料单价是不同的,让他们能感觉物价会有浮动,更贴近实际,于是发出时应该采用哪一种单价,引导学生自主设疑,并且让学生畅所欲言如何计算这个发出存货的单价。

存货计价方法

3.3月28日,甲公司从乙公司购入A材料一批已经到货,该材料计划成本10000元, 月末账单未到。

自制材料的核算

第 16 页

3月5日,甲公司自行加工A材料一批,已完工入库,有关成本 计算单载明该批材料的实际成本为5000元。

发出材料的核算

第 17 页

库存的各种材料

货款已付,材料尚未验收入库的材料

收入存货的核算

外购材料 自制材料

第 10 页

外购材料的核算

第 11 页

材料与账单同时到达 材料未到,账单先到 材料已到,账单未到

思考:采用预付货款方式购入材料

外购材料的核算

第 12 页

材料与账单同时到达

借:原材料 应交税费——应交增值税(进项税额)

外购材料的核算

第 24 页

材料已到,账单未到

(1)收到材料时,不做处理, 等到收到账单进行处理

(2)月末: 借:原材料

贷:应付账款——暂估应付账款(按计划成本)

(3)下月初 借:原材料

贷:应付账款——暂估应付账款

外购材料的核算

第 25 页

课堂练习

1.3月2日,甲公司从乙公司购入甲材料6000千克,单价130元,价款780 000元, 增值税税款132 600元。材料尚未运达,甲企业签发为期两个月的商业汇票一张。甲 材料计划单位成本为120元。

300 15 4500

200 16 3200

500

400

100

300 17 5100

400

200

200

500

8300 600 16 9600 200 16 3200

根据表中资料计算:本月发出存货成本及期末结存存货成本

3.2存货-原材料按实际成本计价

自然灾害等非正常原 因造成的损失

人为造成的其他损失

净损失“营业外支出” “管理费用”

可以抵扣 无需转出

不允许抵扣 进项税额转出

二、原材料购进的核算

【例4-9】 齐鲁公司从北方公司购入D材料l 000千克,每千克50 元,价款共计50 000元,增值税率13%,增值税6 500元,结算凭证已 收到,款项已通过银行支付,材料尚未运到。支付货款及税金时,作会 计分录如下:

200 20 4000 300 22 6600 200 22 4400

15

购入 300 24 7200

300 22 6600 300 24 7200

20 发出

200 22 4400 100 22 2200 300 24 7200

26 发出

100 22 2200 100 24 2400 200 24 4800

844 450

应交税费—应交增值税(进项税额)109 600.50

贷:银行存款

954 050.50

二、原材料购进的核算

2. 单先到,料后到 【例4-5】2019年4月18日,采购员张一凡采购材料返回, 交来长江有限公司开具的增值税发票,内列A材料8 000千克, 单价45元,增值税13%,价税合计406 800元。对方垫付运费 计 4 000 元,增值税率 9%,增值税税额为 360 元。货款已通 过银行转账支付,材料尚未运到。

取得

料先到,单 后到

将材料验收入库,不做任何账务处理。等到发票账单到达后,再按实 际成本记账 借:原材料

应交税费—应交增值税(进项税额) 贷:银行存款(应付票据、其他货币资金) 如果已入库材料月末仍未收到发票账单,则应按材料的暂估价值入 账 借:原材料

第二节 存货成本的计价方法及应用

2、“材料采购”账户 • “材料采购”账户核算企业采用计划成本 进行材料日常核算而购入材料的采购成本。 • 其借方登记企业购买材料而支付的价款、 运输费、采购费用;贷方登记运抵企业并 已验收入库的材料计划成本; • 期末余额在借方表示尚未运抵企业或尚未 验收入库的在途材料物资的成本。 • 该账户在期末要登记结转入库材料的成本 差异额。

例题

【例4-6】3月31日,根据发料凭证汇总表,本月 基本生产车间领用A材料300千克,用于生产产品; 领用A材料10千克用于车间一般使用。管理部门领 用B材料50千克;销售部门领用B材料30千克。A 材料的单位成本10元,B材料的单位成本20元。 借:生产成本 制造费用 管理费用 销售费用 贷:原材料——A材料 ——B材料 3000 100 1000 600 3100 1600

4500 3200 1600 1600 5100 3400 3400

4

100

1 100

10

发出

16 16 17 17 17

15 25

购进

300

17

5100 100 16 17 1600 1700 9400

300

发出 31 月 结 500 8300

100

600

200 200

1.某企业采用先进先出法计算发出甲材料的成本,2 007年2月1日,结存甲材料200公斤,每公斤实际成 本100元;2月10日购入甲材料300公斤,每公斤实际 成本110元;2月15日发出甲材料400公斤。2月末, 库存甲材料的实际成本为( )元。 A.10 000 B.10 500 C.10 600 D.11 000 参考答案:D 答案解析:剩余的原材料的数量=300-(400-2 00)=100(公斤),剩余的都是2月10日购入的原 材料,所以月末原材料的实际成本100×110=11000 (元)

0403存货按实际成本计价的方法

【课题】发出存货按实际成本计价的方法【教材版本】杨蕊,梁健秋.企业财务会计,第五版.北京:高等教育出版社.2018 梁健秋.企业财务会计同步训练,第五版. 北京:高等教育出版社.2018【教学目标】1.知识目标:了解个别计价法和移动加权平均法的核算方法,掌握两种方法存货成本的计算以及它们的比较,熟练掌握存货数量金额式明细账的登记方法。

2.能力目标:培养学生的观察分析能力、比较迁移能力,以及动手登记账簿的实践技能。

3.情感目标:培养学生严谨的工作态度、实事求是的精神,通过感知、体验、实践、参与合作等方式,感受成功。

【教学重难点】重点:存货成本计算和账簿登记工作;难点:两种方法中存货成本的计算,以及它们的比较;关键:教会学生根据实际情况选择有利于企业的存货计价方法。

【教学媒体】算盘、账页、入库单、领料单等。

【教学方法】角色扮演法、讲述法、演示法、归纳分析法、迁移训练法等方法讲练结合、多媒体教学、合作学习等方式【授课时间】2课时(90分钟)。

【教学过程】一、角色扮演,导入新课在新课导入部分先为学生设置岗位,并让一个学生扮演仓库保管人员,一位学生扮演采购人员,一位学生扮演会计人员,并假设这是服装生产公司,该公司使用实际成本法核算存货,然后按照以下的实际情况模拟演出。

场景1:2018年4月3日,采购人员采购一批布料1 000匹,单价10 000元,货到入库。

仓管人员清点货物并验收合格,填制入库单,入库单填写时,在实物投影仪中与学生同步完成。

然后采购人员将购买的增值税专用发票以及入库单记账联交给会计人员记账。

场景2:2018年4月10日,采购人员采购一批布料1 000匹,单价12 000元,货到入库。

仓管人员清点货物并验收合格,填制入库单,入库单填写时让每一位学生自主完成。

然后采购人员将购买的增值税专用发票以及入库单记账联交给会计人员记账。

场景3:2018年4月14日,生产车间工人来仓库领用该种布料900匹。

存货核算实际成本法

12

金额 数量 3600

发出 单价

结存

金额 数量 单价 金额

100

10

1 000

400

13 发出

180

220

18 购入 200

13

2600

420

27 发出

270

150

31 合计 500

6200 450 12 5400

150 12

A材料平均单位成本 = (月初结存金额+本月入库金额)÷(月初结存数量+本月入库数量)

①能使管理当局及时了解 存货结存情况;

②成本流转与实物流转一 致,计算的单位成本以及 发出和结存的存货成本比 较客观。即材料收、发、 存均按原来的实际单位成 本反映,

①工作比较繁琐;

②不太符合配比。物 价上涨时,会高估当 期利润和库存存货的 价值;反之会低估。

平时无法从账上提供 发、存存货的单价及 金额,不利于加强存 货管理。

20×1

摘要

月日

71

结存

10 购入

收入(借)

数量

单价

金额

发出(贷)

结 存(借)

数量

单价

金额

数量

单价

100

10

金额

1 000

300

12

3600

100

10

4 600

300

12

13

发出

100

10 1960 220

80

12

12

2 640

18

购入

200

13

2600

27 发出

200 13 3440

70

12

220 12 200 13

存货按实际成本计价的方法ppt课件

80 16 1280

380

6 发出 21 购 入 26 发 出 31 合 计

120

260

50 17 850

310

290

20

130

2130 410 15.42 6321.6 20 15.42 308.4

17

假设你是仓库保管员,请根据资料,按先进先 出法登记原材料明细账。

例: 06年5月份 A企业甲材料发生的有关业务 如下:

1

存货按实际成本计价 的方法

主讲:岳峰丽

2

一、存货按实际成本计价的方法 (一)先进先出法 (二)加权平均法 (三)个别计价法

3

(一)先进先出法

我先入的 库,我先 出库 。

这种方法是假定先购入的存货最先发出。 在这种方法下,每次购入存货时,应按时 间的先后顺序逐笔登记其数量、单价和金 额,每次发出存货时,按照先购入存货的 单价计算发出存货的实际成本。

期末存货的实际成本=4500+2130-6322.2=307.8(元)

2005年

收入

发出

结存

月日

摘要

数量

单位 总成成 本

数量

单位 成本

总成 本

8 1 期初结存

300 15 4500

3 购入

80 16 1280

6 发出

120

21 购 入

50 17 850

26 发 出

290

31 合 计 130

期末结存成本=期初存货 + 本期收入 _ 本期发出 结存余额 存货金额 存货金额

或=期末存货结存数量×加权平均单价

11

根据表中数字计算结果如下:

请根据本下月表加数权据平采均用单加价权=(平45均00法+对21发30出)/(存30货0+成13本0进)=行15计.42算(,元并)