最优套期保值比率确定模型研究

期货最优套期保值比率估计模型探究

期货最优套期保值比率估计模型探究作者:付莎谢媛来源:《现代经济信息》2016年第27期摘要:期货一般指由期货交易所统一制定、规定在未来某一特定的时间和地点交割一定数量标的物的标准化合约。

运用期货的空头和多头两种套保方式。

交易者可以通过套期保值达到锁定资产出售价格的目的。

本文从理论角度出发,对于常见的套期保值比率模型进行了探究。

关键词:期货;套期保值模型;比率模型中图分类号:F83 文献识别码:A 文章编号:1001-828X(2016)027-000-01一、引言期货,一般指期货合约,由期货交易所统一制定、规定在未来某一特定的时间和地点交割一定数量标的物的标准化合约。

它被作为一种套期保值工具广泛使用,企业使用套期保值交易锁定生产成本或销售收入以获得稳定的利润,证券投资者利用股指期货对自己的股票进行套期保值。

本文从理论角度对于可能的可用模型进行探究。

二、套期保值比率估计模型1.最小方差法确定套期保值比率套期保值比率,定义为期货头寸和现货头寸的商,表示为了进行套期保值,单位现货需要的期货合约数量,用h表示。

以下给出套期保值比率的推导过程。

首先,以多头现货和空头期货为例组成期货—现货套期保值组合。

每个时期套期保值组合的价值变化为:其中△Vt表示t时期现货和期货组成的套期保值投资组合价值的变化,△St表示t期现货价格的变化,△Ft表示t时期期货价格的变化,ht表示t期套保比率。

对h求一阶导并令其为0,得到最小方差套保比率为:2.静态套保比率认为套保比率在投资期保持不变,得到常数的套保比率,即不考虑ht小标t。

该比率称为静态套保比率。

(1)简单回归模型(OLS)运用OLS技术对期货价格的变化量和现货价格的变化量之间进行线性拟合,可以得到静态套保比率。

△St=c+h*△Ft+εt其中,△St是现货价格变化,△Ft是期货价格变化,c为常数项,εt为回归方程的残差。

在残差序列满足经典线性回归模型(CLAM)的基本假设下,方程回归结果h就是最优套保比率。

期货最优套期保值比率的估计实验报告

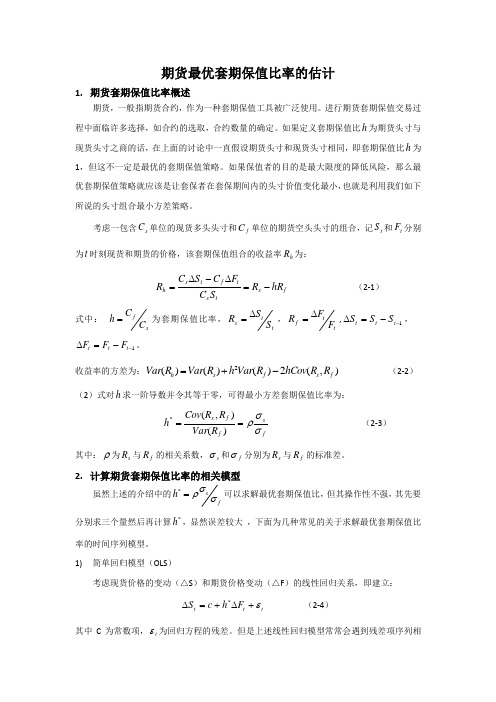

期货最优套期保值比率的估计1. 期货套期保值比率概述期货,一般指期货合约,作为一种套期保值工具被广泛使用。

进行期货套期保值交易过程中面临许多选择,如合约的选取,合约数量的确定。

如果定义套期保值比h 为期货头寸与现货头寸之商的话,在上面的讨论中一直假设期货头寸和现货头寸相同,即套期保值比h 为1,但这不一定是最优的套期保值策略。

如果保值者的目的是最大限度的降低风险,那么最优套期保值策略就应该是让套保者在套保期间内的头寸价值变化最小,也就是利用我们如下所说的头寸组合最小方差策略。

考虑一包含s C 单位的现货多头头寸和f C 单位的期货空头头寸的组合,记t S 和t F 分别为t 时刻现货和期货的价格,该套期保值组合的收益率h R 为:f s t s t f t s h hR R S C F C S C R -=∆-∆=(2-1) 式中: s f C C h =为套期保值比率,t t s S S R ∆=,t t f F F R ∆= 1--=∆t t t S S S ,1--=∆t t t F F F 。

收益率的方差为:),(2)()()(2f s f s h R R hCov R Var h R Var R Var -+= (2-2)(2)式对h 求一阶导数并令其等于零,可得最小方差套期保值比率为: fs f f s R Var R R Cov h σσρ==)(),(* (2-3) 其中:ρ为s R 与f R 的相关系数,s σ和f σ分别为s R 与f R 的标准差。

2. 计算期货套期保值比率的相关模型 虽然上述的介绍中的*s f h σρσ=可以求解最优套期保值比,但其操作性不强,其先要分别求三个量然后再计算*h ,显然误差较大 ,下面为几种常见的关于求解最优套期保值比率的时间序列模型。

1) 简单回归模型(OLS )考虑现货价格的变动(△S )和期货价格变动(△F )的线性回归关系,即建立: t t t F h c S ε+∆+=∆* (2-4)其中C 为常数项,t ε为回归方程的残差。

最优套期保值比率确定模型研究的开题报告

最优套期保值比率确定模型研究的开题报告【摘要】套期保值是企业风险管理的一种重要工具,能够帮助企业有效地规避市场价格波动带来的风险。

但是在实践中,如何确定最优的套期保值比率一直是一个复杂而具有挑战性的问题。

本文将通过文献研究和实证分析,建立套期保值的数学模型,探讨如何确定最优套期保值比率的方法。

【关键词】套期保值;最优套期保值比率;数学模型一、研究背景随着市场竞争日趋激烈,企业面临着越来越多的风险和挑战。

套期保值作为一种有效的风险管理工具,成为越来越多企业的选择。

套期保值可以帮助企业规避市场价格波动带来的风险,降低经营成本,提高利润水平。

然而,在实践中,套期保值并不是一件容易的事情。

企业需要考虑到市场价格波动的预期、套期保值的成本、市场交易的流动性等多种因素,并在此基础上确定最优的套期保值比率。

因此,如何确定最优套期保值比率一直是一个复杂而具有挑战性的问题,也是当前套期保值研究的热点问题之一。

二、研究内容和方法本文的研究内容主要包括以下几个方面:1. 套期保值的理论基础和实践应用。

介绍套期保值的概念和基本原理,分析套期保值在实践中的应用范围和局限性。

2. 套期保值比率的确定方法。

综合运用文献研究和实证分析的方法,探讨套期保值比率的确定方法,包括基于期望收益最大化的方法、基于价值最小化的方法、基于风险最小化的方法等,并在实证分析中比较不同方法的优缺点。

3. 套期保值比率确定模型的建立。

建立数学模型,将不同的套期保值比率确定方法融合在一起,并考虑不同因素对套期保值的影响,以求得最优的套期保值比率。

三、研究意义和预期结果本研究的意义在于为企业提供一种可行的套期保值比率确定方法,并通过实证分析验证其有效性。

预期结果为建立一个完善的套期保值比率确定模型,能够帮助企业科学有效地进行套期保值,并降低市场价格波动带来的风险。

四、论文结构安排本论文共分为六个章节。

第一章为绪论,介绍研究背景、内容和方法等。

第二章为套期保值的理论基础和实践应用。

最优套期保值比率的研究报告

最优套期保值比率的研究报告所谓套期保值(hedge)就是指买入(卖出)与现货市场数量相当的期(future)合约,以期在未来某一时间通过卖出(买入)期货合约来补偿现货(spot)市场价格变动所带来的实际价格风险,简称套保。

套期保值是期货市场产生的原因和基础,是期货交易的主要类型之一,是实现期货市场功能之一——风险转移的重要手段,因而,对套期保值问题的研究具有重要的理论意义和现实意义。

在我国,由于期货市场建立时间较短,相应的体制建设和法制建设还不完善,研究如何充分利用期货市场进行套期保值活动就显得更为重要.其重要性不仅在于这种研究能够帮助套期保值者进行科学合理的套期保僚活动,有助于微观经济主体利用期货市场锁定成本,稳定利润;还在于能够为监管层的监管活动提供科学依据,有助于监管层更好的发挥“看得见的手”的作用,正确引导期货市场的健康发展。

虽然采用套期保值可以大体抵消现货市场中价格波动的风险,但不能使风险完全消失,因为还存在着基差风险。

为了使风险达到最小,套期保值者可以调整期货与现货数量比,即套期保值比率(亦称套头比)(hedge ratio)。

如何确定最优套期保值比率,正是我们研究的中心问题。

一、采用不同的方法计算最优套期保值比率.我们组以铜的套期保值为例,分别建立四种模型,目的是为了估计最优套保比率计算公式中的各组成要素,以此为依据确定最优套期保值比率.为检验由此得到的最优套保比率是否真的达到了降低风险的目的,以及哪种估计方法更有效,我们对比了按照不同计算公式对最优套期保值比率进行套保的效果进行研究。

一般情况下,套期保值确实可以达到减小现货市场风险的目的,但基差风险的存在导致套期保值不能完全消除风险。

因此,问题就在于如何调整某商品期货合约的数目与该商品所要进行套期保值的现货合约数目的比值,即套期保值比率(hedge ratio)使得套期保值的风险最小。

一般情况下,以未来收益的波动来测度风险,因此,风险最小化也就是未来收益的方差最小化。

期货最优套期保值比率估计

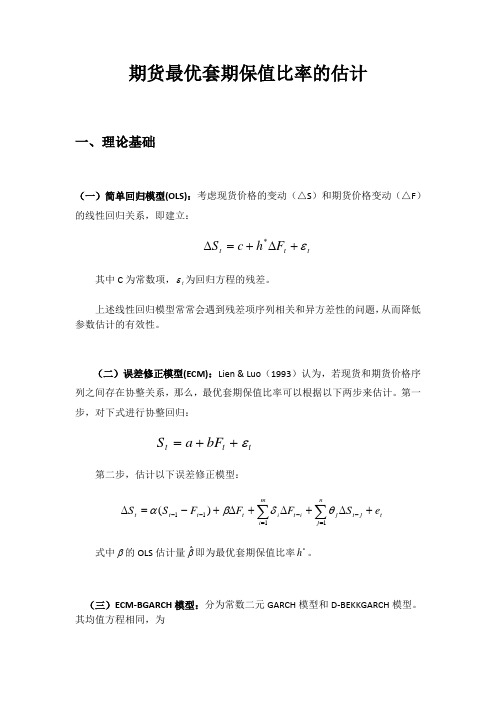

期货最优套期保值比率的估计一、理论基础(一)简单回归模型(OLS):考虑现货价格的变动(△S )和期货价格变动(△F )的线性回归关系,即建立:t t t F h c S ε+∆+=∆*其中C 为常数项,t ε为回归方程的残差。

上述线性回归模型常常会遇到残差项序列相关和异方差性的问题,从而降低参数估计的有效性。

(二)误差修正模型(ECM):Lien & Luo (1993)认为,若现货和期货价格序列之间存在协整关系,那么,最优套期保值比率可以根据以下两步来估计。

第一步,对下式进行协整回归:t t t bF a S ε++=第二步,估计以下误差修正模型:∑∑=--=--+∆+∆+∆+-=∆nj t j t j i t m i i t t t t e S F F F S S 1111)(θδβα式中β的OLS 估计量βˆ即为最优套期保值比率*h 。

(三)ECM-BGARCH 模型:分为常数二元GARCH 模型和D-BEKKGARCH 模型。

其均值方程相同,为,111,1111ˆˆ()s t s S t t f f t f t t t t t C z S C z F z S F εδδεαβ-------⎡⎤∆⎡⎤⎡⎤⎡⎤=++⎢⎥⎢⎥⎢⎥⎢⎥∆⎢⎥⎣⎦⎣⎦⎣⎦⎣⎦=-+(2-8)(其中即上文提到的误差修正项)1~(0,)t t t N H ε-Ω(四)期货套期保值比率绩效的估计我们考虑一包含1 单位的现货多头头寸和h 单位的期货空头头寸的组合。

组合的利润H V ∆为:t f t s H F C S C V ∆-∆=∆ (2-10)套期保值组合的风险为:),(2)()()(22F S Cov C C F Var C S Var C V Var f s f s H ∆∆-∆+∆=∆ (2-11)由于现货的持有头寸在期初即为已知,因此,可以视之为常数,等式两边同除2s C ,得:),(2)()()()(*2*2F S Cov h F Var h S Var C V Var sH ∆∆-∆+∆=∆ (2-12) 对于不同方法计算出的最优套期保值比率*h ,我们可以通过比较(2-12)来对它们各自套期保值的保值效果进行分析。

股指期货最优套期保值比率研究

开 始研究 金融期 货 的套期保 值 比率 。1 9 8 9年 , H e r b s t 、 K a r e 与C a p l e s [ 4 ] 运 用 AR I MA模 型考 虑 了外 汇期货 市 场 上存在 价格 自相 关情况 下 的套 期保值 效率 和最小风 险套期保值 比率 。L i e n  ̄ 提 出了现货和期 货价格 可能 存 Байду номын сангаас协整关 系 . 如 果在模型 中忽略 了这种 协整关 系 . 那么所得到 的套期保值 比率会偏小 。以上模型得 到的结

第 1 3卷 第 3 期 2 0 1 3 年 9月

南通纺 织职业 技术 学院学 报 ( 综 合版 )

J o u na r l o f Na n t o n g T e x t i l e Vo c a t i o n a l Te c h n o l o g y Co l l e g e

1 动 态 最 优 套 期 保值 率

1 . 1 最优套 期保 值率

套期 保值 的主 要 目的是 控制 总体 风 险 , 降低 预期 收益 的 波动性 , 因此 , 套 期 保值前 后 方差 的减 小程 度

收 稿 日期 : 2 0 1 3 — 0 5 — 0 2 作者简介 : 胡修修( 1 9 9 0 一) , 女, 江苏淮安人 , 北京大学经济学院 2 0 1 2级 金 融 学 专 业 硕 士 研究 生 , 研 究 方 向为 国 际 金融 。

第 3期

胡 修修 : 股指 期货 最优 套期 保值 比率 研究

OLS和BVAR模型下最优套期保值比率的研究

于B V A R模型最优套期保值 比率 的计算 ,最 关键 的是确定其 滞后 阶数 ,

本 文采用 了 S I C法则。

S I C

Y X1 X 2

1阶

2阶

3 阶

4阶

5阶

O L S和 B V A R模 型 下 最优 套 期 保值 比率 的研 究

田 丽娅

摘 要:以回避现货价格风险为 目的进行的相反期货交易行为称为套期保 值。套期保值 的效果 直接 取决 于股 指期货头 寸能否有效抵 消 现 货头寸的风 险。经过 E v i e w s 分析得 出考虑了残差 自 相 关的 B V A R和 O L S 模型的最优套期保值 比率相近 。 关键 词:最优套期保值 比率;O L S模型 ; B V A R模 型

0 .0 3 5 6 7 6

—8 .9 3 4 7 7 4

—4 .4 1 6 0 6 3

0

0

数在 O I L S和 B V A R模 型下最优套期保值 比率 。沪深 3 0 0 股指期货从 2 0 1 0 年 4月 1 9日起上市交易 ,故本文选取 了从 2 0 1 0年 4月 1 9 E t 到2 0 1 3年 6 月2 8 E t 的共 7 7 6 个 日收益率数据 进行模 型分析 。因为非平 稳时 间序列 容易产生伪 回归 , 所 以必须先对数据进行平稳性检验 ( 本 文所采 用的分 析软件为 E v i e w s 5 .0) 。

一 O.6 4 5 3 8 6

0.0 3 7 O 9 5

0 .0 3 6 7 3 6

5 .9 9 5 9 7 4

基于Copula-GARCH模型最优套期保值比率

基于Copula-GARCH模型最优套期保值比率赵蕾;文忠桥;朱家明【摘要】考虑了现货价格上下波动的情况,用阿基米德Copula函数的上尾及下尾相关数的平均数作为相关系数,采用GARCH-M模型预测铝现货与期货收益率的标准差,结合最小方差套期保值比率来计算最优套期保值比率,最后对比分析Copula-GARCH模型与Copula模型的套期保值效果。

实证结果表明:Copula-GARCH模型的套期保值效果相对较好。

%Considering the fluctuations of the spot price, this article quoted upper and lower tail correlation coefficient of Archimedean Copula as correlation coefficient, used GARCH-M model to predict the standard deviation of aluminum spot and futures, combined with the minimum variance hedge ratio to calculate the best hedging ratio, and finally compared the ef⁃fect of hedging Copula-GARCH model and Copula model. The empirical results showed that the hedging effect of Copu⁃la-GARCH model is relatively better.【期刊名称】《海南师范大学学报(自然科学版)》【年(卷),期】2015(000)002【总页数】4页(P141-144)【关键词】Copula-GARCH;最优套期保值比率;阿基米德Copula;GARCH-M【作者】赵蕾;文忠桥;朱家明【作者单位】安徽财经大学金融学院,安徽蚌埠 233030;安徽财经大学金融学院,安徽蚌埠 233030;安徽财经大学统计与应用数学学院,安徽蚌埠 233030【正文语种】中文【中图分类】F830.9现货资产的价格受各因素的干扰会出现上下波动的情形,企业为了保护现货资产会选择用期货资产来转移风险.本文便介绍了基于最小方差套期保值模型的Copula-GARCH模型来对铝现货资产进行保护.GARCH-M模型[1]是从ARCH模型演变而来的,ARCH模型最早由恩格尔提出,金融学家常用此类模型分析金融时间序列的波动规律.但构建ARCH模型时需要估计很多的参数,由此产生了GARCH类模型,此类模型便用较少的参数来描述随机误差项的条件异方差特性.因为金融资产组合的收益率会受到风险大小的影响,因此本模型采用了GARCHM模型来预测铝现货与期货资产收益率序列的标准差,这样预测的结果更具符合实际.Copula函数的概念最早由Slkar提出,此函数用来描述变量间的相关结构.本文便采用了Copula函数来计算铝现货与期货收益率序列的相关系数.Copula函数在套期保值方面运用广泛.Lee[2]构建一个基于Copula的机制转换GARCH模型,结果发现引入Copula函数很大程度上提高了套期保值有效性.马超群等[3]分别用Copula-GARCH模型、CCCGARCH模型、ECM-GARCH模型对外汇期货套期保值的效果进行研究,结果表明Copula-GARCH模型套期保值效果最好.王玉刚等[4]用Copula模型与传统的方法计算的套期保值效果进行对比,结果表明Copula模型最优.Copula-GARCH模型的套期保值效果的研究是基于最小方差套期保值模型.本模型的特别之处在于:一方面,首先确定Gumbel Copula和Clayton Copu⁃la的Kendall秩相关系数,结合二元Copula函数的相关性计算出上尾相关数λu和下尾相关数λl,以此两者的平均数作为期货和现货的相关系数,其很好地描述了价格的波动情况.另一方面,本文用GARCH-M模型预测现货及期货收益率标准差,此模型将收益率的风险因素考虑进来,更具现实意义.本文首先介绍了Copula模型与Copula-GARCH模型的最优套期保值比率的确定,其次介绍了两模型的相关系数的确定,随后介绍了铝现货与期货收益率标准差的预测.通过实证分析来比较套期保值比率的大小与套期保值有效性,最终将两模型的效果进行对比,结果表明Copula-GARCH模型有效性较高.1.1 最优套期保值比率最优套期保值比率是指完全消除现货价格变动带来的风险的套期保值比率.通常用最小方差套期保值比率来估计最优套期保值比率,即套期保值收益的方差最小时的比率.基于Copula的最小方差套期保值模型[5]最优套期保值比率为:本文采用二元Copula-GARCH模型[6],本模型的特点是结合阿基米德Copula函数来计算相关系数.基于Copula-GARCH最小方差套期保值模型的最优套期保值比率为:其中λu和λl分别为上尾及下尾相关数,σs,t和σf,t分别为现货和期货收益率序列的动态标准差.1.2 相关系数的确定Copula模型相关系数是运用Matlab计算出铝现货与期货收益率序列的Kendall秩相关系数并结合Copula函数的相关特性而求得.Gumbel Copula函数Kendall 秩相关系数τ与具有参数解析函数的Copula函数的未知参数θ两者的关系[7]为θ=1/(1-τ).对上尾相关数进行估计的现货与期货收益率序列的二元Copula函数的表达式为:当u1=u2=α=50%时,此值为中位数Copula值.中位数相关系数[8]为ρ*=4C (50%,50%)-1.根据阿基米德Copula函数的重要特性可知,对于Gumbel Copula函数,Kendall秩相关系数τ、未知参数θ及上尾相关数λu三者的关系是θ=1/(1-τ),λu=2-21/θ.对于 Clayton Copula函数,Kendall秩相关系数τ、参数θ及下尾相关数λl三者的关系是θ=2τ/(1-τ),λl=2-1/θ.本模型的相关系数即为1.3 现货及期货收益率标准差的预测Copula模型的现货收益率标准差σs的计算采用了EWMA模型.EWMA模型[9]的具体形式如下:其中ΔRs,t为第t日相对于前一日的现货收益率的变动数值;Rs,t,Rs,t-1分别为第t,t-1 日的现货收益率;表示现货收益率的变动幅度;λ为衰减因子,通常取值0.97;n为数据数据长度.在套期保值研究中,由于GARCH-M模型能很好地解决收益率的波动性问题,因此用此模型来预测Copula模型的期货收益率标准差及Copula-GARCH模型期货和现货收益率标准差.2.1 数据来源及处理对从2013年1月1日到2015年3月10日之间的数据进行套期保值有效性研究,共667组有效数据.其中,用2013年1月1日到2014年12月31日之间的数据计算套期保值比率,用2015年1月1日到2015年3月10日之间的数据检验模型的有效性.本文用长江有色铝主力合约来对现货进行套期保值,现货数据和基差来源于生意社大宗商品价格,现货价格减去基差便得期货价格.首先对数据进行处理,分别计算出铝现货与期货套期保值前的历史期与套期保值时期的收益方差,处理结果见表1.统计结果显示:铝现货与期货收益率序列统计特征的峰度分别为6.816785、6.056206,而正态分布的峰度值为3,表明铝现货及期货收益率序列显著异于正态分布.结合J-B统计量的值可知铝现货与期货收益率序列服从尖峰厚尾的分布. 2.2 平稳性及协整检验对铝现货与期货收益率序列进行单位根检验时,根据AIC准则自动选择滞后阶数,选择带截距项而无趋势项的模型进行ADF检验,ADF统计量的值分别为-9.487891、-10.50247,说明现货与期货收益率序列拒绝存在一个单位根的原假设,即这两个序列平稳.其次进行协整检验,即对现货期货收益率序列的回归残差进行ADF检验.结果表明在1%显著性水平下,线性回归方程残差ADF统计量的值为-10.78396,说明残差平稳,即两者具有协整关系.2.3 Copula-GARCH模型估计运用GARCH-M模型对铝现货和期货收益率序列的估计结果见表3.从结果知,在5%显著性水平下,z统计量对应的p值均为0,说明GARCH-M模型的参数均是显著的.由表3可知,铝现货与期货收益率序列对应的GARCH-M模型检验结果中参数之和分别为0.750413、0.991962,即α+β<1,说明GARCHM模型是宽平稳的.利用MATLAB软件编程,计算Gumbel Copula和Clayton Copula函数对应的Kendall秩相关系数,带入关系式分别计算出λu和λl.计算结果见表4.2.4 两种模型套期保值结果比较本文将上尾及下尾相关数的平均值,GARCH-M模型预测出的期货和现货收益率的标准差代入最优套期保值比率方程(2),从而求出Copula-GARCH模型的套期保值比率,并与Copula模型的套期保值比率相比较,计算结果见表5.其中,和分别表示进行套期保值和未进行套期保值的收益率的方差.2.5.2 套期保值组合收益率方差的计算套期保值组合的收益率是指根据套期保值比率来规避现货的风险后最终得到的收益率.套期保值组合收益率[11]的表达式为:其中,Rh为套期保值组合的收益率,Rs、Rf分别为套期保值期铝现货与期货收益率,h为套期保值比率.将Rs、Rf,表5中套期保值比率代入式(8)可得每天套期保值组合的收益率Rh,此时便可计算出套期保值组合收益率的方差.经计算知,Copula模型与Copula-GARCH模型套期保值组合收益率的方差分别为1.8935E-05、5.10244E-06.2.5.3 套期保值有效性的计算进行套期保值收益率的方差即为套期保值组合收益率的方差,未进行套期保值的收益率的方差即为由样本外数据得到的现货收益率的方差,由表1知其值为3.5021E-05.最终将计算出的套期保值组合收益率方差与现货收益率方差代入式(7)便可求出套期保值有效性,其结果见表5.2.5.4 不同模型套期保值效果比较由表5可知Copula-GARCH模型的套期保值比率高于Copula模型,说明Copula-GARCH模型在节省成本方面弱于Copula模型.2.5 套期保值效果比较2.5.1 套期保值有效性理论套期保值的有效性是用风险降低的百分比来衡量的.套期保值有效性Hec越大说明风险降低的百分比越高,即模型效果越好.套期保值有效性[10]为:从表5可知,Copula-GARCH模型与Copula模型套期保值比率分别为0.585778263、0.343316879,此处说明用Copula模型对铝现货进行套期保值可以适当节省成本.Copula-GARCH模型与Copula模型套期保值有效性分别为0.854303505、0.459323273,说明Copula-GARCH模型套期保值效果更为显著.本文运用Copula模型和Copula-GARCH模型首先对相关系数进行研究,其次用这两种模型来预测期货与现货收益率标准差的大小,求得最优套期保值比率,最终基于套期保值组合收益率的结果计算并分析了两种模型的套期保值有效性,通过实证分析可得结论如下:(1)铝现货与期货收益率序列为平稳时间序列且存在长期稳定的协整关系. (2)利用Copula-GARCH模型进行套期保值比Copula模型更有效地规避了现货价格风险.企业对现货资产进行保护时可以运用本模型.(3)本文未充分考虑现实中影响套期保值效果的其它因素,因此存在一些不足,企业进行套期保值时要充分考虑其它因素的影响.【相关文献】[1]赵卫亚,彭寿康,朱晋.计量经济学[M].北京:机械工业出版社,2008:158-180.[2]Lee H T.A copula-based regime-switching GARCH mod⁃el for optional futures hedging[J].Journal of Futures Mar⁃kets,2009,29(10):946-972.[3]马超群,王宝兵.基于Copula-GARCH模型的外汇期货最优套期保值比率研究[J].统计与决策,2011,331(12):124-128.[4]王玉刚,迟国泰,杨万武.基于Copula的最小方差套期保值比率[J].系统工程理论与实践,2009,29(8):1-10.[5]Hull J C.Options,futures and other derevatives:8th Edition[M].New York:Prentice Education Inc,2012:39-43.[6]赵家敏,沈一.股指期货最优套期保值比率:基于Copula-GARCH模型的实证研究[J].武汉金融,2008(5):21-24.[7]韦艳华,张世英,郭焱.金融市场相关程度与相关模式的研究[J].系统工程学报,2004,19(4):355-362.[8]张尧庭.连接函数(copula)技术与金融风险分析[J].统计研究,2002,19(4):48-51.[9]迟国泰,刘轶芳,冯敬海.基于牛顿插值原理的期货价格波动函数及保证金随动模型[J].数量经济技术经济研究,2005(3):150-160.[10]Satyanarayan S.A note no a risk-return measure of hedg⁃ing effectiveness[J].Journal of Futures Markets,1998,18(7):867-870.[11]Ederington L H.The hedging performance of the new fu⁃tures markets[J].Journal of Finance,1979(34):157-170.。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

矿产资源开发利用方案编写内容要求及审查大纲

矿产资源开发利用方案编写内容要求及《矿产资源开发利用方案》审查大纲一、概述

㈠矿区位置、隶属关系和企业性质。

如为改扩建矿山, 应说明矿山现状、

特点及存在的主要问题。

㈡编制依据

(1简述项目前期工作进展情况及与有关方面对项目的意向性协议情况。

(2 列出开发利用方案编制所依据的主要基础性资料的名称。

如经储量管理部门认定的矿区地质勘探报告、选矿试验报告、加工利用试验报告、工程地质初评资料、矿区水文资料和供水资料等。

对改、扩建矿山应有生产实际资料, 如矿山总平面现状图、矿床开拓系统图、采场现状图和主要采选设备清单等。

二、矿产品需求现状和预测

㈠该矿产在国内需求情况和市场供应情况

1、矿产品现状及加工利用趋向。

2、国内近、远期的需求量及主要销向预测。

㈡产品价格分析

1、国内矿产品价格现状。

2、矿产品价格稳定性及变化趋势。

三、矿产资源概况

㈠矿区总体概况

1、矿区总体规划情况。

2、矿区矿产资源概况。

3、该设计与矿区总体开发的关系。

㈡该设计项目的资源概况

1、矿床地质及构造特征。

2、矿床开采技术条件及水文地质条件。