财务杠杆ppt课件

合集下载

财务管理 财务杠杆36页PPT

46、我们若已接受最坏的,就再没有什么损失。——卡耐基 47、书到用时方恨少、事非经过不知难。——陆游 48、书籍把我们引入最美好的社会,使我们认识各个时代的伟大智者。——史美尔斯 49、熟读唐诗三百首,不会作诗也会吟。——孙洙 50、谁和我一样用功,谁就会和我一样成功。——莫扎特

财务管理 财务杠杆

1、战鼓一响,法律无声。——英国 2、任何法律的根本;不,不成文法本 身就是 讲道理 ……法 律,也 ----即 明示道 理。— —爱·科 克

3、法律是最保险的头盔。——爱·科 克 4、一个国家如果纲纪不正,其国风一 定颓败 。—— 塞内加 5、法律不能使人人平等,但是在法律 面前人 人是平 等的。 ——波 洛克

经营杠杆与财务杠杆课件

从公式看,只要负债,就会产生杠杆力,使EPS变大。一方 面EPS增大对股东有利;另一方面EPS波动幅度加大,变大, 即风险加大。

可见,负债对公司股东权益

产生影响!那么机理是什么 呢?下面需要从理论找根由!

说明:随着销量的增加,EBIT 的变化率越来越小。

企业举债如何影响企业经营?

营运杠杆程度(DOL)

接前例

DOL (2)

Q0 (P VC) Q0 (P VC) FC

180

180 000 (100 - 30) 000 (100 - 30)-12 000

000

21

某公司资料如下:(单位:元)

固定成本 可变成本 售价 总成本函数

生产线1 500万

60 100 5 000 000+60Q

生产线2 1200万

30

100 12 000 000+30Q

企业举债如何影响企业经营?

营运杠杆:一个例子

销售收入线

2000

2000

1800

1700

1500

1000

成本线

500

DFL EPS (EBIT I ) EBIT

E B I T

E B I T

(EBIT I )

EBIT

EBIT

因为,

EPS

(EBIT I ) (1 T ) N

EPS EBIT (1 T ) N

企业举债如何影响企业经营?

财务杠杆程度(DFL):一个案例

(单位:元;%)

一般

繁荣

800 000

1 200 000

表3:A公司营运绩效分析 (单位:元;%)

举债前

财务杠杆与资本结构政策.pptx

$80

• 擴張: 25(3.00) + .1(250) =

• 擴張: 100(2.00) - .1(500) =

$100

$150

• 反映在目前的資本結構下, 購買

• 反映在計畫的資本結構下, 購 公司50股股票的報酬

買公司50股股票的報酬

11

資本結構理論

• M&M資本結構理論 (Modigliani and Miller Theory)

• 如果我們當年營運很差, 我們仍需要支付固 定成本, 我們可以付給股東的就比較少

• 財務槓桿放大每股盈餘和股東權益報酬率的 變異程度

6

範例: 財務槓桿,每股盈餘和股東權 益報酬率– 第 I 部分

• 我們在這個階段將先忽略稅的效果 • 當我們發行債券和買回股票時, 對每股盈餘

和股東權益報酬率有什麼影響?

3

資本結構問題

• 我們要來看看在其他條件不變下, 資本結構 如何改變會影響公司價值

• 資本結構重組是在不改變公司資產情況下, 改變公司財務槓桿

• 公司可以藉由發債及買回流通在外股票來增 加財務槓桿

• 公司可以藉由發行新股及減少流通在外負債 來降低財務槓桿

4

選擇一個資本結構

• 財務經理最主要的目標為何?

股票

(25 股) 及購買$250的債券, 每

• 報酬:

年付息10%.

• 蕭條: 100(0.60) - .1(500) = • 報酬:

$10

• 蕭條: 25(.20) + .1(250) = $30

• 預期: 100(1.30) - .1(500) =

• 預期: 25(1.60) + .1(250) = $65

财务杠杆和资金成本幻灯片PPT

• 优先股资金本钱率

• = 12150( 0 1106%%)100% 8.51%

课堂练习

• 1、海峡公司向银行借入1000万长期借款,

年利率为10%,期限为4年,每年付息一次,

到期一次还本。假定筹资费率为2金本钱

率。

Kt

1000 10% 1 25% 1000 1 2%

=7.65%

• 2、海峡公司20×0年以溢价方式发行票面 利率为8%,期限5年的长期债券,面值为 100元,发行价为110元,筹资费用率2%, 所得税税率25%,每年付息一次,到期一 次还本,不考虑资金时间价值。

Kb

M i 1 T B 1 f

100 8% 1 25% 110 1 2%

• 了解资金本钱的概念和构成 • 熟记资金本钱的根本公式 • 理解银行借款、长期债券、优先股本钱计

算公式

作业布置

• 习题集 • 实训五、六

12%,发行费用占发行价格的5%。公司所得 税税率为25%。计算债券资金本钱率。

• 债券资金本钱率

• = 40050102%(1(15%2)5%)100% 7.58%

〔3〕优先股本钱

• 优先股资金本钱率 优先股每年股利额

• =优先股发行总额(1 筹资费用率)100%

例8:某公司发行优先股面值总额为100万元, 发行总额为125万元,筹资费用率 为6%,每 年支付10%的股利,计算优先股资金本钱。

财务杠杆和资金成本幻灯 片PPT

本课件PPT仅供大家学习使用 学习完请自行删除,谢谢! 本课件PPT仅供大家学习使用 学习完请自行删除,谢谢!

复习引入

• 我们学习了六种筹资方式,哪六种? • 吸收直接投资、发行股票 • 商业信用、银行借款、发行债券、融资租赁 • 请同学们从他们的优缺点中找出哪些资金本

• = 12150( 0 1106%%)100% 8.51%

课堂练习

• 1、海峡公司向银行借入1000万长期借款,

年利率为10%,期限为4年,每年付息一次,

到期一次还本。假定筹资费率为2金本钱

率。

Kt

1000 10% 1 25% 1000 1 2%

=7.65%

• 2、海峡公司20×0年以溢价方式发行票面 利率为8%,期限5年的长期债券,面值为 100元,发行价为110元,筹资费用率2%, 所得税税率25%,每年付息一次,到期一 次还本,不考虑资金时间价值。

Kb

M i 1 T B 1 f

100 8% 1 25% 110 1 2%

• 了解资金本钱的概念和构成 • 熟记资金本钱的根本公式 • 理解银行借款、长期债券、优先股本钱计

算公式

作业布置

• 习题集 • 实训五、六

12%,发行费用占发行价格的5%。公司所得 税税率为25%。计算债券资金本钱率。

• 债券资金本钱率

• = 40050102%(1(15%2)5%)100% 7.58%

〔3〕优先股本钱

• 优先股资金本钱率 优先股每年股利额

• =优先股发行总额(1 筹资费用率)100%

例8:某公司发行优先股面值总额为100万元, 发行总额为125万元,筹资费用率 为6%,每 年支付10%的股利,计算优先股资金本钱。

财务杠杆和资金成本幻灯 片PPT

本课件PPT仅供大家学习使用 学习完请自行删除,谢谢! 本课件PPT仅供大家学习使用 学习完请自行删除,谢谢!

复习引入

• 我们学习了六种筹资方式,哪六种? • 吸收直接投资、发行股票 • 商业信用、银行借款、发行债券、融资租赁 • 请同学们从他们的优缺点中找出哪些资金本

财务管理基础课件(第11章杠杆理论)

2、计算: (1)基本公式 DFL=(△EPS/ EPS)/(△EBIT/ EBIT) (1) (2)公式变换: DFL= EBIT(1-T)/ [EBIT(1-T)-I(1-T)-D] (2) = EBIT/ {(EBI-I)- [D/(1-T)]} (3)

注意:I、D的作用是相同的。

当不存在优先股时

即息税前利润变动率大于销售业务量变动率。

∵F>0, ∴ (△ EBIT/ EBIT)/ (△Q/Q)>1

(△ EBIT/ EBIT)/ (△Q/Q) = mQ/( mQ-F)

2、含义: 、含义:

由于固定营业成本的存在而导致息税前利润变动率大于销售业务量变动的 杠杆效应,称为经营杠杆。 其中,支点:?

重要内容: (1)经营杠杆的含义 (2)经营杠杆系数的计算 (3)经营杠杆与经营风险的关系 (4)经营杠杆受因素制约规律

秦池为何昙花一现?

一、背景资料 1996年11月8日下午,名不见经传的秦池酒厂以3.2亿元 人民币的“天价”,买下了中央电视台黄金时间段广告,从而 成为令人眩目的连任二届“标王”。1995年该厂曾以6666万 元人民币夺得“标王”。 此后一个多月时间里,秦池就签订了销售合同4亿元;头 两个月秦池销售收入就达2.18亿元,实现利税6800万元,相 当于秦池酒厂建厂以来前55年的总和。1996年秦池酒厂的 销售也由1995年只有7500万元一跃为9.5亿元。事实证明, 巨额广告投入确实带来了“惊天动地”的效果。 然而,新华社1998年6月25日报道:“秦池目前生产、经 营陷入困境,今年亏损已成定局…….

即普通股每股收益变动率大于息税前利润变动率

(△EPS/ EPS)/(△EBIT/ EBIT) = EBIT(1-T)/ [EBIT(1-T)-I(1-T)-D]

注意:I、D的作用是相同的。

当不存在优先股时

即息税前利润变动率大于销售业务量变动率。

∵F>0, ∴ (△ EBIT/ EBIT)/ (△Q/Q)>1

(△ EBIT/ EBIT)/ (△Q/Q) = mQ/( mQ-F)

2、含义: 、含义:

由于固定营业成本的存在而导致息税前利润变动率大于销售业务量变动的 杠杆效应,称为经营杠杆。 其中,支点:?

重要内容: (1)经营杠杆的含义 (2)经营杠杆系数的计算 (3)经营杠杆与经营风险的关系 (4)经营杠杆受因素制约规律

秦池为何昙花一现?

一、背景资料 1996年11月8日下午,名不见经传的秦池酒厂以3.2亿元 人民币的“天价”,买下了中央电视台黄金时间段广告,从而 成为令人眩目的连任二届“标王”。1995年该厂曾以6666万 元人民币夺得“标王”。 此后一个多月时间里,秦池就签订了销售合同4亿元;头 两个月秦池销售收入就达2.18亿元,实现利税6800万元,相 当于秦池酒厂建厂以来前55年的总和。1996年秦池酒厂的 销售也由1995年只有7500万元一跃为9.5亿元。事实证明, 巨额广告投入确实带来了“惊天动地”的效果。 然而,新华社1998年6月25日报道:“秦池目前生产、经 营陷入困境,今年亏损已成定局…….

即普通股每股收益变动率大于息税前利润变动率

(△EPS/ EPS)/(△EBIT/ EBIT) = EBIT(1-T)/ [EBIT(1-T)-I(1-T)-D]

资本成本、财务风险和财务杠杆PPT(63张)

•

2. 在资本总额、息税前盈余相 同的情况下,负债比率越高,财 务杠杆系数越高,财务风险越大, 但预期每股盈余(投资者收益) 也越高。

• 3. 负债比率是可以控制的, 企业可以通过合理安排资本 结构,适度负债,使财务杠 杆利益抵消风险增大所带来 的不利影响。

•

4. 财务杠杆衡量的是当公司的 部分资产采用固定支付的证券 (债务、优先股)来融资后,给 公司普通股股东的收益带来的风 险。它取决于公司的融资决策。

分析:

• 1. 财务杠杆系数表明息税前 盈余增长所引起的每股盈余 的增长幅度。

• A公司的息税前盈余增长1倍时,每股盈 余增长13.4÷6.7-1=1倍。 • B公司的息税前盈余增长1倍时,每股盈 余增长16.08÷7.15-1=1.25倍。 • C公司的息税前盈余增长1倍时,每股盈 余增长21.44÷8.04-1=1.67倍。

第四节

ቤተ መጻሕፍቲ ባይዱ总杠杆

• 一.总杠(DTL) • (degree of total leverge) • 两种杠杆的连锁作用称为 总杠杆。

二.总杠杆系数

• =经营杠杆系数×财务杠杆系数 =(S-V)÷(S-V-F-I)

例:

• 甲公司经营杠杆系数为2,财 务杠杆系数为1.5,则总杠杆 系数为:2×1.5=3

• 第一节 资金成本 一.资金成本的概念 资金成本是指企业为筹集和使用资 金而付出的代价。 • 广义资金成本指短期和长期资金成本; 狭义资金成本单指长期资金成本,又称 资本成本。

第七章 资本成本及杠杆理论 (capital cost)

• 为便于比较,采用相对数资金成本 率表示;资金成本率是企业资金使用费 与实际筹集资金的比率。其公式为: • 资金成本率 • =使用费/(筹资额-筹资费)

第八章 财务的杠杆效应 《财务学原理》PPT课件

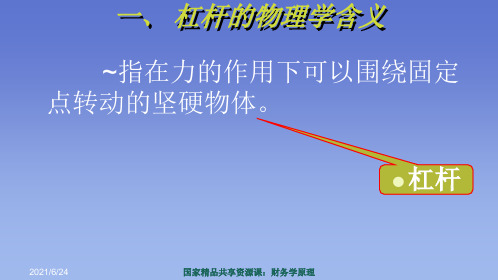

一、 杠杆的物理学含义

~指在力的作用下可以围绕固定 点转动的坚硬物体。

杠杆

2021/6/24

国家精品共享资源课:财务学原理

2021/6/24

阿基米德(公园前287-公元前212)

国家精品共享资源课:财务学原理

•

阿基米德

• 《论平面图形的平衡》

• “给我一个支点,我可以撬动地球”。

2021/6/24

• 支点:——固定财务费用 • 作用力:——息税前利润变动率 • 要托起的重物:——普通股每股收益变动率 •

2021/6/24

• 思考: • 如果企业有优先股,对财务杠杆

有何影响?

2021/6/24

• 【假3】 接例2资料。假设M公司有优先股 4000股,面值100元,每年股利率为6%。

• 财务杠杆:

国家精品共享资源课:财务学原理

二、杠杆三要素

• 支点:

•

~指杠杆绕着转动的固定点。

• 作用力:

•

~指推动杠杆运动的力,也叫动力。

• 阻力:

•

~指阻碍杠杆运动的力,也就是杠杆要撬动

的重物。

2021/6/24

国家精品共享资源课:财务学原理

三、杠杆的财务效应

• ~指在财务管理中,由于固定费

用的存在,当业务量发生较小变动时 ,收益会产生较大的变动。

(一)经营风险 • ~指因生产经营活动的不确定性

而引起的风险。 也称为商业风险。

2021/6/24

(二)影响经营风险的因素

(1)产品的市场需求。 • (2)生产成本及技术。 • (3)经营杠杆。

2021/6/24

(三)经营杠杆与经营风险

• 经营杠杆——“助推器” • 对企业销售或生产的不确定而导致 营业利润的不确定性产生放大作用。

~指在力的作用下可以围绕固定 点转动的坚硬物体。

杠杆

2021/6/24

国家精品共享资源课:财务学原理

2021/6/24

阿基米德(公园前287-公元前212)

国家精品共享资源课:财务学原理

•

阿基米德

• 《论平面图形的平衡》

• “给我一个支点,我可以撬动地球”。

2021/6/24

• 支点:——固定财务费用 • 作用力:——息税前利润变动率 • 要托起的重物:——普通股每股收益变动率 •

2021/6/24

• 思考: • 如果企业有优先股,对财务杠杆

有何影响?

2021/6/24

• 【假3】 接例2资料。假设M公司有优先股 4000股,面值100元,每年股利率为6%。

• 财务杠杆:

国家精品共享资源课:财务学原理

二、杠杆三要素

• 支点:

•

~指杠杆绕着转动的固定点。

• 作用力:

•

~指推动杠杆运动的力,也叫动力。

• 阻力:

•

~指阻碍杠杆运动的力,也就是杠杆要撬动

的重物。

2021/6/24

国家精品共享资源课:财务学原理

三、杠杆的财务效应

• ~指在财务管理中,由于固定费

用的存在,当业务量发生较小变动时 ,收益会产生较大的变动。

(一)经营风险 • ~指因生产经营活动的不确定性

而引起的风险。 也称为商业风险。

2021/6/24

(二)影响经营风险的因素

(1)产品的市场需求。 • (2)生产成本及技术。 • (3)经营杠杆。

2021/6/24

(三)经营杠杆与经营风险

• 经营杠杆——“助推器” • 对企业销售或生产的不确定而导致 营业利润的不确定性产生放大作用。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2004 400

67% 150 82.5 167.5 178%

• 13

财务杠杆效应实质:

财务杠杆效应是财富在 投资人和债权人之间 再分配的结果

• 14 14

举例四

息税 息税前 年份 前利 利息

单位:万元

所得税 (息) (息) (33%) 税后 税后利

利润 润增长 率

• 11

息税前利润 的变化

借款利息

税后利润 的变化

• 12

举例三

XYZ公司财务杠杆利益测算表 单位:万元

息税 年份 前利

润

2002 160

息税前 债务 所得

利润 利息 税

增长率

(33

%)

150 3.3

(息)

税后 利润

6.7

(息) 税后利 润增长 率

2003 240 50% 150 29.7 60.3 800%

• 7 7

举例一 假设某一项目需资本10万,预计报酬率30%。

(1)全部为自有资金投资, 则10万元自有资金报酬率为30%

(2)自己出6万,另外借款4万,借款年利15%, 则6万元自有资金报酬率? 获取的报酬 10万×30% = 3万 减:利息费用 4万×15% = 0.6万 报酬率 (3-0.6)/6×100%= 40%

•9

财务杠杆意义(表层):

财务杠杆——指在筹资过程 中对债务资金的利用

负债的存在可以用较少的自有资金 获取更多可用资本和更多额外收益

其程度大小与负债在 全部资金中的比重相关

• 10

财务杠杆意义(深层)

指: 由于负债经营中利息费用

的固定性而造成(息)税后利润的变动 率大于息税前利润的变动率的现象。 其中: 债务利息是影响财务杠杆效 应程度的主要因素。

• 17 17

关于财务杠杆效应的更多描述

财务杠杆是火中取栗 这是一扇令人向往的欲望之门——利用资 本的杠杆,用很小的力量去撬动一个庞大的 物体,成功者不少。

• 18 18

(三)财务杠杆效应的应用

成功案例 房地产业的高杠杆效应 三峡工程债券

失败案例

大宇汽车 顾雏军

• 19 19

广州楼盘

三峡大坝

150 82.5 167.5

2003 240

- 40% 150 29.7 60.3 -64%

2004 160

-33% 150 3.3

6.7 -89%

• 15 15

变化曲线图

• 16 16

财务杠杆是一把双刃剑

当息税前利润增长时,税后利润获得更大幅增长, 成为杠杆利益

当息税前利润下降时,税后利润将会更大幅下 降,成为杠杆风险

财务管理学

实验学院教师:杨志慧 •1

企业筹资过程中的 财务杠杆效应

(一)杠杆原理 (二)财务杠杆效应 (三)财务杠杆效应的发挥

2

给我一个支点,我可以翘起整个地球

•3

(一)杠杆原理

在物理学中,指利用杠杆和支点,用很小 的力量抬起很重的物体 延伸:一个较小的变化引起另一个较 大的变化

效应 :以小博大、四两拨千斤

• 4 4

“借我足够的钱,

我可以获取巨大的财富”

5

(二)财务杠杆效应

关于借钱的问题:

1、如果你是企业的老板将如何获得资金? 如果可以选择你愿意借钱吗?

2、 “一些老板为自己没有向外借一分钱 感到自豪,认为这是企业实力的象征。” 你如何评价?

• 6 6

关于借款的两种观点

一种观点: 上世纪初美国福特汽车公司的老福特 另一种观点: “借鸡生蛋”

• 8 8

举例二 30%

• 将上例假设为需投资20万,借款仍为4万, 利率15%。则自有资金报酬率变为

(20万×30% - 4万×15%) / 16万×100% = 34%

• 将上例假设为需投资8万,借款仍为4万, 利率15%。则自有资金报酬率变为

(8万×30% - 4万×15%) / 4万×100% = 45%

• 20

大宇集团总裁受审

顾雏军在法庭

• 21

问

1、企业筹资中应适当使用 债务资金。

题 2、利用负债可以发挥财务

解

杠杆效应。

答 与

3、财务杠杆可能带来更多 收益也可能带来更大风险, 要谨慎使用。

总 4、企业要依据自身未来收

结

益情况决定债务资金的比 例.

• 22

本节结 束

• 23