民营医院科室独立核算方法

民营医院科室独立核算方法

一、目的,独立核算各科室的收入、成本、利润,增加经营管理及成本控制的决策依据,便于对科室实行全面考核,有利于成本费用的控制。

二、主要控制要点,收入、成本。

1、收入,主要核算直接创收部门,分收入类别、分部门进行收入核算。

2、成本费用:直接成本、间接成本及费用的分配。

三、核算科室:

(1)住院科室:妇科病区、产科病区…….

(2)门诊科室:妇科炎症、计生科、不孕不育科、产前、综合科、男科、内儿科、体检科、药房。

四、核算内容

1、收入,该科室的所有收入,分类核算,包括:专科药、普药、中草药、化验、B超心电、

放射、检查、治疗、手术、麻醉、护理、床位、注射、吸氧、输血、材料、其他。

2、成本。(1)直接成本,人力成本、药品成本、材料成本、低值易耗品成本、血液成本、

折旧费、维修费

(2)间接成本,不能直接归集,需要分配的成本,氧气、水电、各辅助科室成本(包括该科室的人力、材料、维修、水电等),月末进行分配。

3、费用。(1)经营费用:广告费用、转诊费用、援助费用

(2)管理费用:围绕管理所发生的费用,包括办公费、业务招待费、水电费、住

宅租赁费、电信费、差旅费等。

(3)财务费用:包括利息、手续费

五、核算方法

1、采用权责发生制。

2、一贯性原则,核算方法一经确定不得随意改动。

2、利用财务软件。

3、收入的核算。

●

●

医疗收入

以科室为单位,将收入按以上收入类别归集核算到对应的科室。

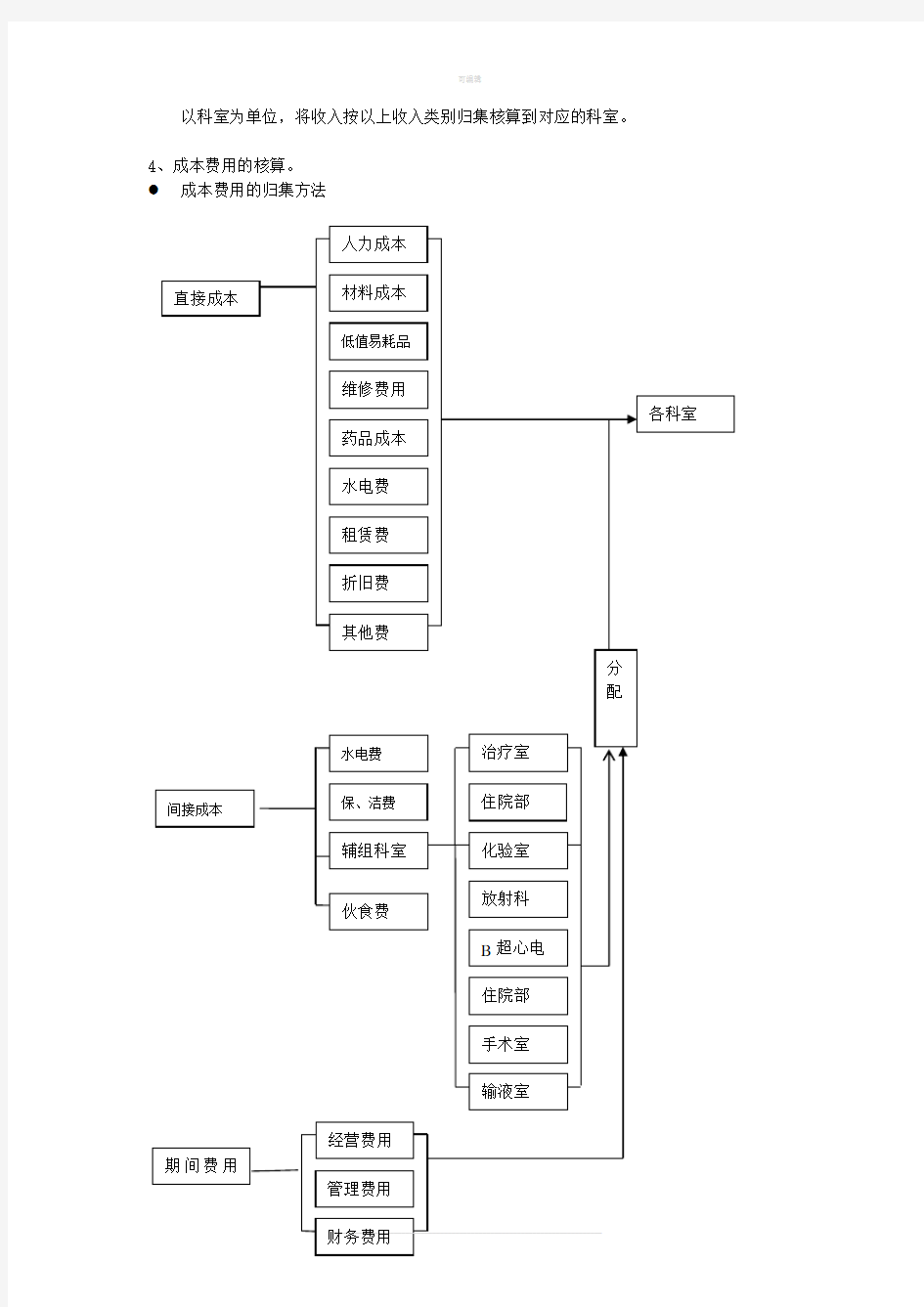

4、成本费用的核算。

成本费用的归集方法

(1)直接成本,主要指医、技、护一线科室发生的成本费用,根据成本费用性质、用途、收益对象可以直接计入相关科室的,并可以准确计量。

(2)间接成本,主要指医、技、护一线科室发生的成本费用,但无法直接计入相关科室,需要通过一定的分配方式分配计入的,并可以准确计量。

需要分配的成本费用有:水电费、保洁费(宝安、清洁)、伙食费、各辅助科室发生的费用、以及其他不能准确划分的费用。

分配方式:系数法,即—应分配成本费用=总成本费用×分配率

科室人数

按人数分配率= ×100%

医护总人数

科室收入

按收入分配率= ×100%

全员总收入

按人数进行分配的,适用费用有—水电费、伙食费、保洁费。

按科室收入进行分配,适用费用有—辅助科室费用

(3)期间费用,按收入进行分配。

成本费用核算科目

一级科目:主营业成本

二级科目:药品成本

医疗成本

三级科目:(见表)

. .