【9A文】长期股权投资学习笔记

一次同一控制(企业合并方式取得)同一集团内部发生非同一控制(企业合并方式)+企业合并以外的方式一、长投初始成本的确认一、长投初始成本的确认(支付的对价,即公允价值)

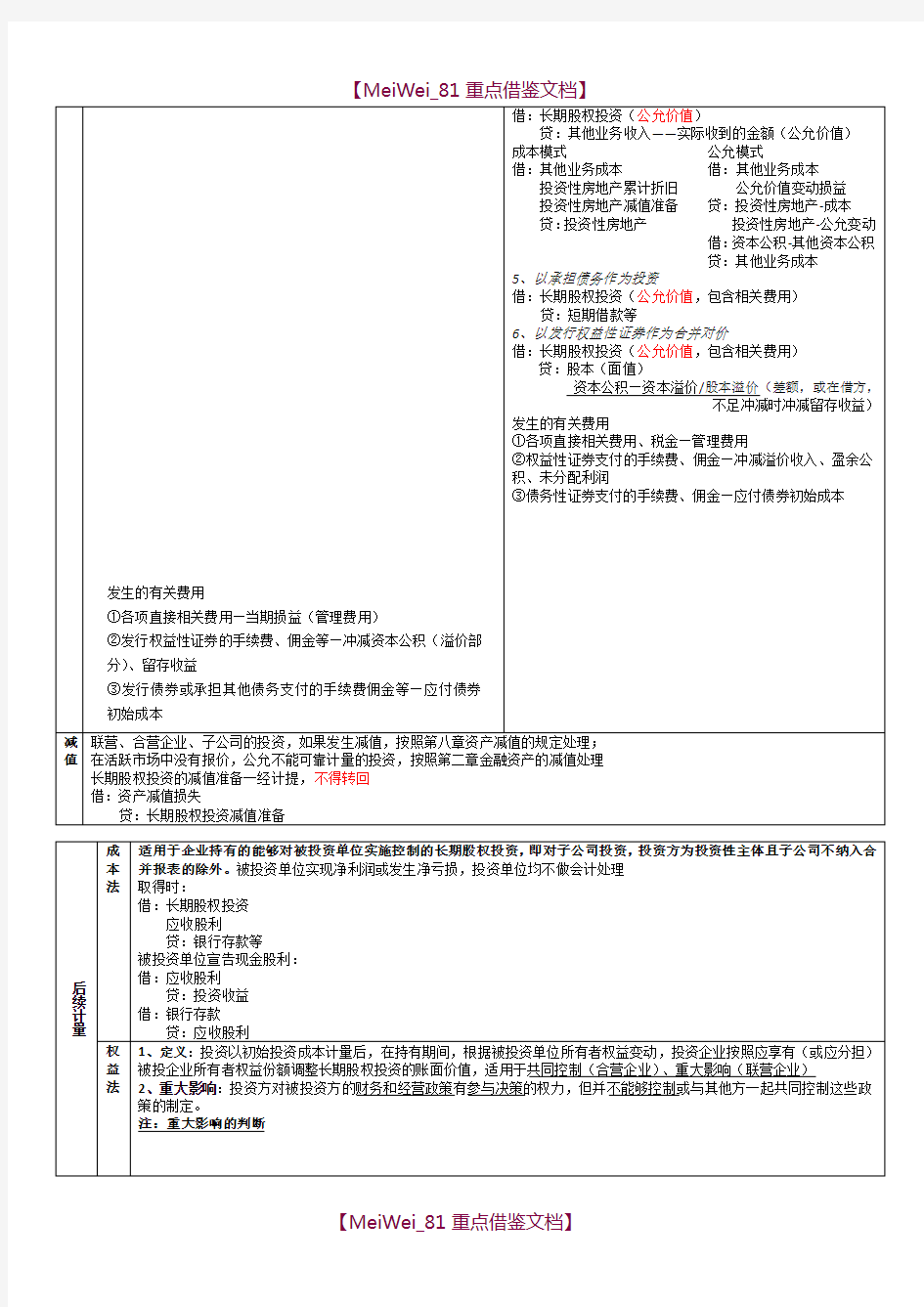

长期股权投资的转换

转换形式个别报表合并报表

调整出售部分投资收益归属期

5、权益法转为公允价值计量(1)处置部分不存在合并

论国际金融法的概念和体系

论国际金融法的概念和体系 关键词:国际金融法的概念;国际货币法;国际货币法律制度;国际借贷法律制度;国际借贷法律制度;国际金融的法律监管 一直都觉得国际经济法离我们是很遥远的,充其量影响最大的是国家或国际组织,实际上并非完全如此,通过这学期的课程,我发现发现其实这门法律也影响着我们的生活,比如我们媒体关注的汇率问题,人民币升值问题,热钱做空中国市场问题等等。随着国际间经济交往与合作的迅速扩大,交通与通讯技术的不断发展,各国间的经济日益呈现出相互依赖、相互制约的一体化态势。国际金融作为一种跨越国界的货币资金运动,已经渗透到现代经济生活的各个层面,成为现代经济的核心。但国际金融法又是一门尚不成熟的法律,其发展仍处于初创阶段,关于其基础理论的研究更嫌薄弱。下面我就以国际金融法的概念和体系这两个基本理论问题做一探讨。 一、国际金融法的概念 在现在国际金融法理论中,国际金融法的定义存在分歧,主要有以下2种观点:“国际金融法是调整国际金融关系或国际货币金融关系的法律规范的总和。”和“国际金融法是调整货币、资金跨境流动而产生的各种法律关系的总和。”究竟那种定义更确切呢?其实,国际金融法应该被称为国际货币金融法更为准确,包括国际货币法和国际金融法两部分内容。国际货币法是指调整国家之间因国际货币管理活动而产生的国际货币关系的国际规范和国内规范的总称,因此,调整宏观国际经济关系的法律,构成一国国际货币金融制度的基础,具有典型的公法性质。但是,国际货币法不同于货币法,货币法是各国的国内法,主要规定各国本国货币的货币制度、货币币值、货币流通等。 国际金融法则是指调整不同国家民事主体之间因跨国金融交易活动而产生的国际金融关系的国际规范和国内规范的总称,它规定的是关于国际贸易融资、国际贷款融资、国际债券融资、国际股票融资、国际融资租赁等金融交易的法律规则。尽管在不同国家的法律中,此类法律制度往往也可能含有一定的管制法内

(完整word版)国际投资学第三章国际投资环境课后习题答案(个人总结)

第三章国际投资环境 1. 名词解释 国际投资环境:影响国际投资的各种自然因素、经济因素、政治因素、社会因素和法律因素相互依赖、相互完善、相互制约所形成的的矛盾统一体。 硬环境:能影响投资的外部物质条件。 软环境:能影响国际直接投资的各种非物质形态的因素。 冷热比较分析法:从政治稳定性、市场机会、经济发展与成就、文化一元化等“热”因素和法令障碍、实质障碍、地理与文化差异等冷因素共7各方面对各国投资环境进行综合比较分析。 2.简述国际直接投资环境的重要性及其决定因素 重要性:国际直接投资环境的优劣直接决定了一国对外资吸引力的大小。 决定因素:经济环境是最直接、最基本的因素。 3.试总结各种国际投资环境评估方法的基本思路和共性 基本思路和共性是将总投资环境分解为若干具体指标,然后再综合评判。 4. 案例分析 分别运用等级尺度法和要素评价分类法对英国的投资环境进行计分和评价 等级尺度法:1.货币稳定性(4-20分)2.近五年通货膨胀率(2-14分)3.资本外调(0-12分)4.外商股权(0-12分)5.外国企业与本地企业之间的差别待遇和控制(0-12分)6.政治稳定性(0-12分)7.当地资本供应能力(0-10分)8.给予关税保护的态度(2-8分)要素评价法:I=AE/CF(B+D+G+H)+x 投资环境激励系数(A)城市规划完善度因子(B)利税因子(C)劳动生产率因子(D)地区基础因子(E)效率因子(F)市场因子(G)管理权因子(H) 5. 试结合本章专栏3-1和专栏3-3,分析我国改善投资环境的重点和具体措施。 改善投资环境的重点是改善软环境和社会因素中的价值观念、教育水平、社会心理与习惯。 具体措施是降低贸易壁垒、提高私有财产保护程度、降低企业运行障碍、提高政府清廉程度、提高经济自由程度和提高法律完善程度。 本章小结 国际投资环境是指影响国际投资的各种因素相互依赖、相互完善、相互制约所形成的矛盾统一体,国际直接投资环境的优劣直接决定了一国对外资吸引力的大小。 投资者在进行对外投资活动时,必然要对投资环境进行分析与评价,尽管所使用的方法多种多样,但其思路是大致相同的,即将总投资环境分解为若干具体指标,然后再综合评判。

长期股权投资的后续计量

三、长期股权投资核算方法的转换 【举例】甲公司原持有乙公司60%的股权,能够对乙公司实施控制。2×12年11月6日,甲公司对乙公司的长期股权投资账面价值为30 000 000元,未计提减值准备,甲公司将其持有的对乙公司长期股权投资中的1/3出售给非关联方,取得价款18 000 000元,当日被投资单位可辨认净资产公允价值总额为80 000 000元。相关手续于当日完成,甲公司不再对乙公司实施控制,但具有重大影响。 甲公司原取得乙公司60%股权时,乙公司可辨认净资产公允价值总额为45 000 000元(假定公允价值与账面价值相同)。自甲公司取得对乙公司长期股权投资后至部分处置投资前,乙公司实现净利润25 000 000元。其中,自甲公司取得投资日至2×12年年初实现净利润20 000 000元。假定乙公司一直未进行利润分配,也未发生其他计入资本公积的交易或事项。甲公司按净利润的10%提取法定盈余公积。不考虑相关税费等其他因素影响。 甲公司有关账务处理如下: (1)确认长期股权投资处置损益。 借:银行存款18 000 000 贷:长期股权投资——乙公司10 000 000 投资收益 8 000 000 (2)调整长期股权投资账面价值。 剩余长期股权投资的账面价值为20 000 000元,与原投资时应享有被投资单位可辨认净资产公允价值份额之间的差额2 000 000元(20 000 000-45 000 000×40%)为商誉,该部分商誉的价值不需要对长期股权投资的成本进行调整。 处置投资以后按照持股比例计算享有被投资单位自购买日至处置投资当期期初之间实现的净损益为8 000 000元(20 000 000×40%),应调整增加长期股权投资的账面价值,同时调整留存收益;处置期初至处置日之间实现的净损益2 000 000元,应调整增加长期股权投资的账面价值,同时计入当期投资收益。 借:长期股权投资——损益调整10 000 000 贷:盈余公积——法定盈余公积 800 000 利润分配——未分配利润 7 200 000 投资收益 2 000 000 【提示】投资方因其他投资方对其子公司增资而导致本投资方持股比例下降,从而丧失控制权但能实施共同控制或施加重大影响的,投资方在个别财务报表中,应当对该项长期股权投资从成本法转为权益法核算。首先,按照新的持股比例确认本投资方应享有的原子公司因增资扩股而增加净资产的份额,与应结转持股比例下降部分所对应的长期股权投资原账面价值之间的差额计入当期损益;然后,按照新的持股比例视同自取得投资时即采用权益法核算进行调整。 【举例】2×10年1月1日,甲公司以30 000 000元现金取得乙公司60%的股权,能够对乙公司实施控制;当日,乙公司可辨认净资产公允价值为45 000 000元(假定公允价值与账面价值相同)。2×12年10月1日,乙公司向非关联方丙公司定向增发新股,增资27 000 000元,相关手续于当日完成,甲公司对乙公司持股比例下降为40%,对乙公司丧失控制权但仍具有重大影响。2×10年1月1日至2×12年10月1日期间,乙公司实现净利润25 000 000元;其中,2×10年1月1日至2×11年12月31日期间,乙公司实现净利润20 000 000元。 假定乙公司一直未进行利润分配,也未发生其他计入资本公积和其他综合收益的交易或事项。甲公司按净利润的10%提取法定盈余公积。不考虑相关税费等其他因素影响。 2×12年10月1日,甲公司有关账务处理如下: (1)按比例结转部分长期股权投资账面价值并确认相关损益 27 000 000×40%-30 000 000×(60%-40%)/60%=800 000(元)

与贸易有关的投资措施协议(中英文对照)

AGREEMENT ON TRADE-RELATED INVESTMENT MEASURES Members, Considering that Ministers agreed in the Punta del Este Declaration that "Following an examination of the operation of GATT Articles related to the trade restrictive and distorting effects of investment measures, negotiations should elaborate, as appropriate, further provisions that may be necessary to avoid such adverse effects on trade"; Desiring to promote the expansion and progressive liberalisation of world trade and to facilitate investment across international frontiers so as to increase the economic growth of all trading partners, particularly developing country Members, while ensuring free competition; Taking into account the particular trade, development and financial needs of developing country Members, particularly those of the least-developed country Members; Recognizing that certain investment measures can cause trade-restrictive and distorting effects; Hereby agree as follows: 与贸易有关的投资措施协定 各成员, 考虑到部长们在《埃斯特角城宣言》中同意“在审查与投资措施的贸易限制作用和扭曲作用有关的GATT条款的运用情况之后,谈判应酌情详述为避免此类对贸易的不利影响而可能需要的进一步规定”; 期望促进世界贸易的扩大和逐步自由化,便利跨国投资,以便提高所有贸易伙伴、特别是发展中国家成员的经济增长,同时保证自由竞争; 考虑到发展中国家成员、特别是最不发达国家成员特殊的贸易、发展和财政需要; 认识到某些投资措施可能产生贸易限制作用和扭曲作用: 特此协议如下: Article 1 Coverage This Agreement applies to investment measures related to trade in goods only (referred to in this Agreement as "TRIMs"). 第1条 范围 本协定仅适用于与货物贸易有关的投资措施(本协定中称“TRIMs”)。 Article 2 National Treatment and Quantitative Restrictions 1. Without prejudice to other rights and obligations under GATT 1994, no Member shall apply any TRIM that is inconsistent with the provisions of Article III or Article XI of GATT 1994. 第2条 国民待遇和数量限制 1. 在不损害GATT 1994项下其他权利和义务的情况下,各成员不得实施任何与GATT l994第3条或第11条规定不一致的TRIM。

投资学期末试题及答案C卷

绝密★启用前 学院 学年第一学期期末考试 级 专业(本/专科)《 投资学 》试卷C 注:需配备答题纸的考试,请在此备注说明“请将答案写在答题纸上,写在试卷上无效”。 一、单项选择题(共 15 题,请将正确答案的代号填写在指定位置,每小题 2分,共 30分) 1、其他条件不变,债券的价格与收益率 ( ) A. 正相关 B. 反相关 C. 有时正相关,有时反相关 D. 无关 2、 市场风险也可解释为 ( ) A. 系统风险,可分散化的风险 B. 系统风险,不可分散化的风险 C. 个别风险,不可分散化的风险 D. 个别风险,可分散化的风险 3、考虑两种有风险证券组成资产组合的方差,下列哪种说法是正确的?( ) A. 证券的相关系数越高,资产组合的方差减小得越多 B. 证券的相关系数与资产组合的方差直接相关 C. 资产组合方差减小的程度依赖于证券的相关性 D. A 和B 4、证券投资购买证券时,可以接受的最高价格是( )。 A .出售的市价 B .到期的价值 C .投资价值 D .票面的价值 5.某一国家借款人在本国以外的某一国家发行以该国货币为面值的债券属 ( )。 A .欧洲债券 B .扬基债券 C .亚洲债券 D .外国债券 6、 市场风险也可解释为。( ) A. 系统风险,可分散化的风险 B . 系统风险,不可分散化的风险 C. 个别风险,不可分散化的风险 D. 个别风险,可分散化的风险 7.如果某可转换债券面额为l 000元,规定其转换比例为50,则转换价格为( )元。 A .10 B .20 C .50 D .100 8. 根据马柯威茨的证券组合理论,下列选项中投资者将不会选择( )组合作为投资对象。 A .期望收益率18%、标准差32% B .期望收益率12%、标准差16% C .期望收益率11%、标准差20% D .期望收益率8%、标准差 11% 9.就单根K 线而言,反映多方占据绝对优势的K 线形状是( )。 A .带有较长上影线的阳线 B .光头光脚大阴线 C .光头光脚大阳线 D .大十字星 10.某公司股票每股收益0.72元,股票市价14.4元,则股票的市盈率为( )。 A .20 B .25 C .30 D .35 11、按投资标的分,基金的类型不包含( ) A. 债券基金 B. 封闭基金 C. 股票基金 D.指数基金 12、以债券类证券为标的物的期货合约,可以回避银行利率波所引起的证券价格变动的风险是() A. 利率期货 B. 国债期货 C. 外汇期货 D.股指期货 13、投资者在确定债券价格时,需要知道该债券的预期货币收入和要求的适当收益率,该收益率又被称为( ). A .内部收益率 B .必要收益率 C .市盈率 D .净资产收益率 14、一般地,银行贷款利率和存款利率的降低,分别会使股票价格发生如下哪种变化( ). A .上涨、下跌 B .上涨、上涨 C .下跌、下跌 D .下跌、上涨 15.( )是指过去的业绩与盈余都有良好表现,而其未来的利润仍能稳定增长的股票 A .成长股 B .投机股 C .防守股 D .绩优股 二、 判断题 (共15题,每小题1分,共15分) 1、股份制实现了资本所有权和经营权的分离。( ) 2、普通股股东只具有有限表决权。 ( ) 3、实际投资是指投资于以货币价值形态表示的金融领域的资产。 ( ) 4、只要经济增长,证券市场就一定火爆。( ) 5、一般来讲,基本分析不能准确预测某种证券的中短期市场价格。( ) 6、市盈率是衡量证券投资价值和风险的指标。( ) 7、基金单位资产净值是指某一时点上每份基金份额实际代表的价值。( ) 8、买进期货或期权同样都有权利和义务。( ) 9、一般认为,市净率越低,表明企业资产的质量越好,越有发展潜力。( ) 10、普通股没有还本要求,股息也不固定,因而不存在信用风险。( ) 11、技术分析是以证券市场的过去轨迹 为基础,预测证券价格未来变动趋势的一种分析方法。( ) 12、技术分析中市场行为涵盖一切信息的假设与有效市场假说不一致。( ) 13、道氏理论认为股市在任何时候都存在着三种运动,即长期趋势、中期趋势、短期趋势运动。( ) 14、实际投资是指投资于以货币价值形态表示的金融领域的资产。 ( ) 15、债券投资的风险相对于股票投资的风险要低。( ) 三、名词解释(共3题,每小题5分,共15分) 1. 可转换债券 2、金融期货 3.市盈率

国际投资法

国际投资法 第一章绪论 第一节国际投资概述 一、国际投资的概念与类型 *国际投资是投资者为获得一定经济效益而将其资本投向国外的一种经济活动。 *直接投资是指伴有企业经营管理权和控制权的投资,投资者在海外直接经营企业,并对企业的经营管理有较大的控制权。 *间接投资是指投资者不参加企业经营管理,也不享有企业的控制权或支配权,而仅持有的能提供收入的股票或证券进行的投资。 二、国际投资的历史发展 国际直接投资大幅度增长;发达国家间投资的双向“对流”仍是国际投资的主流,但流入发展中国家的外国直接投资持续上升;一些发展中国家逐步发展对外直接投资;亚洲地区与拉丁美洲已成为国际投资趋向的热点。 三、投资环境 *投资环境是指能有效地影响国际资本的运行和效益的一切外部条件和因素。 (一)物质环境:自然资源,自然环境,基础设施 (二)社会环境:政治环境,法制环境,经济环境,社会条件,意识环境 四、国际投资的性质与作用 国际投资兼有积极性和消极性:一方面资本具有固有的消极性,它唯利是图,不会顾及东道国的经济发展。一方面国际投资对东道国的经济发展又具有积极作用,资本输入国通过利用外资可以解决国内资金困难,可引进国外先进技术和科学管理知识,提高国内企业技术水平和管理水平,改造老企业,建设技术先进型和出口型企业,加速基础设施的建设和自然资源的开发,增加就业、扩大出口,改善国际收支,促进本国经济的发展。 第二节国际投资法的概念、渊源与体系 一、国际投资法的概念 *国际投资法是指调整国际私人直接投资关系的法律规范的总和。特征:1、国际投资法调整国际私人投资关系。2、国际投资法调整国际私人直接投资关系。3国际投资法调整的国际私人直接投资关系既包括国内法关系,又包括国际法关系。 二、国际投资法的渊源 (一)国内立法(二)国际条约(三)其他渊源1联合国大会的规范性决议2国际惯例三、国际投资法的体系 国际投资法是由调整国际投资关系的有关国内法规范和国际法规范综合形成的一个独立的法律体系。 国际投资法的体系是由其客观基础——国际投资关系的统一性决定的。国际私人直接投资关系的主体不仅有位于不同国家的法人和自然人,而且包括国家和国际组织,从而构成了多层次、立体交叉的统一国际投资关系。 第三节国际投资法的基本原则 一、国家对自然资源永久主权原则 每个国家对本国的全部财富、自然资源以及全部经济活动,都享有并自由行使完整的、永久的主权,其中包括占有、使用和处置的权利。 二、平等互利原则平等是指法律地位上的平等、权利和义务上的平等;互利是指相互关系中

国际投资学重点归纳

国际投资学复习重点 一、概论 1、国际投资的概念、特点;与国内投资的区别 概念:指一国政府、企业、个人所进行的超出本国边界的投资活动,以求实现价值增值的经济行为。 特点:国际投资具有多元的直接目标;国际投资使用的货币多元化;国际投资的环境呈现差异性;国际投资的风险大;体现民族性 对比: 2、国际直接投资、间接投资的概念,区别 概念: 直接投资:国际直接投资(International Direct Investment FDI):投资者以拥有或控制国外企业经营管理权为核心,以获取利润为主要目的而进行的投资,主要方式有股权和非股权等方式。 间接投资:国际间接投资(International Indirect Investment):通过国际信贷和购买外国有价证券所进行的投资。包括政府贷款、银行贷款、国际金融组织贷款、国际债券和国际股票等 区别: 国际直接投资是一种经营性投资,无论投资者在哪一行业进行投资,都以取得企业的经营控制权为前提条件 国际间接投资是以取得一定的收益为目的持有国外有价证券投资行为,一般不存在对企业经营管理权的取得。 3、国际投资的类型以及相关的概念 ①按投资期限划分 长期投资(Long-term Investment):投资期限在一年以上的投资 短期投资(Short-term Investment):期限在一年以内的投资 ②按投资的来源和用途划分 公共投资(Public Investment):一国政府或国际组织或用于社会公共利益而进行的投资,一般不以盈利为主要目的,以友好关系为前提且带有援助性 私人投资(Private Investment):一国的个人或经济单位以盈利为目的而对他国的经济活动进行的投资 ③按投资筹集和运行形式 国际直接投资(International Direct Investment FDI):投资者以拥有或控制国外企业经营管理权为核心,以获取利润为主要目的而进行的投资,主要方式有股权和非股权等方式。 国际间接投资(International Indirect Investment):通过国际信贷和购买外国有价证券所进行的投资。包括政府贷款、银行贷款、国际金融组织贷款、国际债券和国际股票等 4、国际投资各发展阶段的特点 起步阶段(1914年以前) 主要投资国是英、法、德,其中英占统治地位;国际间接投资占主要地位 发展阶段 低迷徘徊阶段(1914—1945,两次世界大战期间的国际投资)美取代英的地位;官方投资规模超过私人投资规模,但私人投资仍占主导地位;直接投资增长很快,仍以间接投资为主 恢复增长阶段(1946-1979,二战后至20世纪70年代末的国际投资)直接投资的主导地位形成;迅猛发展阶段(20世纪80年代以来的国际投资) 直接投资增长迅速;发展中国家的对外投资增

长期股权投资的处置

长期股权投资的处置 (一)会计处理原则 企业处置长期股权投资时,应相应结转与所售股权相对应的长期股权投资的账面价值,出售所得价款与处置长期股权投资账面价值之间的差额,应确认为处置损益。采用权益法核算的长期股权投资,原计入资本公积中的金额,在处置时亦应进行结转,将与所出售股权相对应的部分在处置时自资本公积转入当期损益。 (二)成本法下处置长期股权投资的一般分录 借:银行存款 长期股权投资减值准备 贷:长期股权投资 投资收益(倒挤)(或在借方) (三)权益法下处置长期股权投资的一般分录 借:银行存款 长期股权投资减值准备 资本公积——其他资本公积(如为借方余额则应在贷方冲减) 贷:长期股权投资——投资成本 ——损益调整 ——其他权益变动(如为贷方余额则应在借方冲减) 投资收益(倒挤)(或在借方) (四)对子公司的长期股权投资,在企业(母公司)因处置部分股权投资或其他原因丧失了对原有子公司控制权时,应当区分个别财务报表和合并财务报表进行相关会计处理:在个别财务报表中,对于处置的长期股权投资,应相应结转与所售股权相对应的长期股权投资的账面价值、出售所得价款与处置长期

股权投资账面价值之间的差额,应确认为处置损益(即投资收益);同时,对于剩余股权,应当按其账面价值确认为长期股权投资或其他相关金融资产。 处置后的剩余股权能够对原有子公司实施共同控制或重大影响的,按有关成本法转为权益法的相关规定进行会计处理。在合并财务报表中的会计处理,参见本书后面章节的相关内容。 要点提示:长期股权投资的处置是长期股权投资数据链条的最后一环,也是单选题较为关注的一个考点,需特别注意最终损益额的计算,计算类单选题常以此来设计题目。

与贸易有关的投资措施协议中英文对照

A G R E E M E N T O N T R A D E-R E L A T E D I N V E S T M E N T M E A S U R E S Members, Considering that Ministers agreed in the Punta del Este Declaration that "Following an examination of the operation of GATT Articles related to the trade restrictive and distorting effects of investment measures, negotiations should elaborate, as appropriate, further provisions that may be necessary to avoid such adverse effects on trade"; Desiring to promote the expansion and progressive liberalisation of world trade and to facilitate investment across international frontiers so as to increase the economic growth of all trading partners, particularly developing country Members, while ensuring free competition; Taking into account the particular trade, development and financial needs of developing country Members, particularly those of the least-developed country Members; Recognizing that certain investment measures can cause trade-restrictive and distorting effects; Hereby agree as follows: 与贸易有关的投资措施协定 各成员, 考虑到部长们在《埃斯特角城宣言》中同意“在审查与投资措施的贸易限制作用和扭曲作用有关的GATT条款的运用情况之后,谈判应酌情详述为避免此类对贸易的不利影响而可能需要的进一步规定”; 期望促进世界贸易的扩大和逐步自由化,便利跨国投资,以便提高所有贸易伙伴、特别是发展中国家成员的经济增长,同时保证自由竞争; 考虑到发展中国家成员、特别是最不发达国家成员特殊的贸易、发展和财政需要; 认识到某些投资措施可能产生贸易限制作用和扭曲作用: 特此协议如下: Article 1 Coverage This Agreement applies to investment measures related to trade in goods only (referred to in this Agreement as "TRIMs"). 第1条 范围 本协定仅适用于与货物贸易有关的投资措施(本协定中称“TRIMs”)。 Article 2 National Treatment and Quantitative Restrictions

浅析国际投资法律制度

浅析国际投资法律制度 当今的世界是开放的世界。在现代社会中,任何一个国家都不可能在封闭的状态下求得生存和发展。各国之间在经济上的相互依赖和联系日益加强,并且逐渐地、越来越广泛地被纳入世界经济一体化发展的轨道,从而最终形成了经济国际化的趋势。经济国际化发展使国际投资加大,而国际投资领域一直欠缺一个南北国家共同认可的全球性实体法条约、没有一个共同遵从的法律体系加以约束,国际社会一直为建立国际投资法律体系而努力。WTO法律规则体系出现以前,两个已经达成的全球性多边投资公约只涉及到了投资争议解决和投资中非商业性风险防范的有限范围,没有就投资准入、投资待遇、投资保护等一系列实体问题做出规定。笔者认为借鉴WTO法律体系的立法方法、组织体系,建立统一国际投资实体法成为必要。同时,与其适应提出完善我国公司法、外资法的建议,以期对国际投资法体系的建立有所参考。一、国际投资法概述国际投资法主要是调整国际投资法律关系主体之间权利义务关系的一系列法律制度和规范的总和。国际投资法的渊源包括国内法和国际法。①国内法主要是指国内立法及判例,在英美普通法国家,法院判例作为先例对下级法院具有约束力。我国原则上不承认判例是法的渊源。②国际法主要指国际条约及普遍性国际组织的决议和文件。此外,国际惯例也是国际投资法的渊源。国际投资主体可以是自然人、法人、跨国公司、国家及国际经济组织。作为国际投资主体,必须具有从事国际投资活动的权利能力和行为能力。此外,主体不同,其从事国际投资活动的能力范围也有不同的规定。如外国法人到他国的法律人格必须由该国承认。主要采取登记制、许可制、互相认可制等形式。国际投资者的待遇即外资待遇,指外国投资者在东道国从事投资活动享有权利和承担义务的状况,它明确了外国投资者在东道国的法律地位,权利、义务标准,投资及其收益等管理上的保护程度,以及在特殊情况下国家征用投资财产时的补偿标准。目前主要有国民待遇、最惠国待遇、差别待遇和国际标准待遇等。主体待遇是投资主体法律地位的重要体现,是一国投资法律环境的基础和核心,是投资者关注的焦点,投资待遇的正确选择和确定,对于吸引国际投资并刺激外资向健康方向发展,具有重要意义。二、国际投资方式及法律运作国际投资的主要方式是直接投资,其在国际投资中占重要地位。国际直接投资的规

(完整word版)杨大楷《国际投资学》重点整理(课后题)

国际投资学重点整理 第一章国际投资概述 名词解释 1.国际投资国际投资是指各类投资主体,包括跨国公司、跨国金融机构、官方与半官方机构和居民个人等,将其拥有的货币资本或产业资本,经跨国界流动与配置形成实物资产、无形资产或金融资产,并通过跨国运营以实现价值增殖的经济行为。 2.国际直接投资国际直接投资又称为海外直接投资,指投资者参与企业的生产经营活动,拥有实际的管理、控制权的投资方式,其投资收益要根据企业的经营状况决定,浮动性较强。 3.国际间接投资国际间接投资又称为海外证券投资,指投资者通过购买外国的公司股票、公司债券、政府债券、衍生证券等金融资产,依靠股息、利息及买卖差价来实现资本增值的投资方式。 简答题 1.简述国际直接投资与国际间接投资的波动性差异。 (1)国际直接投资者预期收益的视界要长于国际证券投资者; (2)国际直接投资者的投资动机更加趋于多样性; (3)国际直接投资客体具有更强的非流动性。 2.简述国际投资的性质。 (1)国际投资是社会分工国际化的表现形式; (2)国际投资是生产要素国际配置的优化; (3)国际投资是一把影响世界经济的“双刃剑”; (4)国际投资是生产关系国际间运动的客观载体; (5)国际投资具有更为深刻的政治、经济内涵。 3.简述国际投资的发展阶段。 (1)初始形成阶段(1914年以前):这一阶段以国际借贷资本流动为主; (2)低迷徘徊阶段(1914-1945):由于两次世界大战,这一期间的国际投资受到了较为严重的影响,发展历程曲折迟缓,仍以国际间接投资为主; (3)恢复增长阶段(1945-1979):这一阶段国际直接投资的主导地位形成; (4)迅猛发展阶段(20世纪80年代以来):这一阶段出现了直接投资与间接投资齐头并进的大发展局面,成为经济全球化至为关键的推动力。 4.简述影响国际直接投资区域格局的主要因素。 (1)发达国家国际直接投资的区域格局主要受下列因素的影响: a.经济衰退与增长的周期性因素; b.跨国公司的兼并收购战略因素; c.区域一体化政策因素。 (2)发展中国家国际直接投资的区域格局主要受下列因素的影响: a.经济因素; b.政治因素; c.跨国公司战略因素。 5.简述国际投资学与国际金融学的联系与区别。 (1)它们的联系在于:首先,两者的研究领域中都包括货币资本的国际间转移;其次,由于国际金融活动和国际投资活动相互影响,因而在学科研究中必然要涉及对方因素。

增持和减持长期股权投资的处理

增持和减持长期股权投资的处理 作者:刘万椿 长期股权投资有成本法和权益法两种核算方法,分别适用于不同的对象。在企业增 持或减持对被投资单位的股权时,往往需要在会计上转换核算方法,或者由成本法转换 成权益法,或者由权益法转换成成本法。赵翠梅女士发表于《上海注册会计师》2013年第1期上的论文“分步处置对子公司股权投资的会计处理”对此作了部分论述;力生 先生发表于《上海注册会计师》2013年第2期上的论文“不丧失控制权时商誉的计量—另眼看讲解之四”也对处置子公司部分股权、但不丧失控制权时商誉要不要按处置比例 同步结转给出了自己的见解。两文对会计实务均裨益菲浅。笔者今不揣冒昧,续接上述 两文,将企业增持和减持长期股权投资可能遇到的各种情况予以罗列、归纳,并配以案 例,希冀对在转换核算方法时,要不要对增持或减持前的长期股权投资的账面价值进行 追溯调整、追加投资时的投资溢价能不能继续列入合并财务报表上的商誉、处置部分股权时原投资溢价在个别报表和合并报表上究竟如何处理等问题,表述个人见解,仅作为一家之言,就教于业内先进;也是兼作对上述力生先生论文的再商榷,希望通过讨论, 增进共识。 在会计上,长期股权投资是指资产所有者将其拥有的某些资产让渡给其他单位,以 换取对其他单位持有期限一年以上的股东权益,旨在通过利润分配、股权增值等方式来 增加财富或谋取其他利益。长期股权投资会计因投资方投资后对被投资单位在经营、管 理和财务上的不同影响采用两种不同的核算方法,即成本法核算和权益法核算。 一、两种核算方法各自的适用对象及核算要点 (一)按成本法核算 成本法,是指长期股权投资按成本计价的方法。 1、适用成本法核算的对象 (1)能够实施控制的子公司(但在编制合并财务报表时按权益法进行调整); (2)不具有控制、共同控制或重大影响、并且在活跃市场中没有报价、公允价值不 能可靠计量的长期股权投资。 2、成本法核算的要点 (1)初始投资或追加投资时,按照初始投资或追加投资时的成本增加长期股权投资 的账面价值。 (2)除取得投资时实际支付的价款或对价中包含的已宣告但尚未发放的现金股利或 利润外,按照享有被投资单位宣告发放的现金股利或利润确认投资收益,不管有关利润 分配是属于对取得投资前还是取得投资后被投资单位实现净利润的分配。(这改变了之

委托投资协议中英文

委托投资协议 Entrusted Investment Agreement 甲方(委托人): Party A (The grantor): 身份证号ID No.: 乙方(受托人): Party B (the trustee): 身份证号ID No.: 根据《中华人民共和国合同法》、《中华人民共和国公司法》以及英国证券相关法律法规,甲、乙达成如下协议。 Subject to Contract Law of Peoples Republic of China,Company Law of Peoples Republic of Chin a and relevant laws and regulations relating to UK securities, Party A and Party B enter into the fo llowing agreement 一、委托事项 Entrusted matters 甲方将全权委托李忠全先生收购其英国雅惠生态农业集团PLC(YAHUI AGRICULTURE PLC)的英国股票股,其股票认购投资款共计人民币元,每笔交易不低于500股,每股价格按照前2个交易日的平均价(在2014年5月9号挂牌当天,认购其股票,将享受每股折合人民币7元/股的股原始股配售价,每人仅限10000股)计算。现甲方将该股票投资款全部委托给乙方管理,委托乙方严格按照英国天富资本(英国保荐商)的要求,在海外进行股权登记、过户等交割手续,使其持有英国农业集团PLC(AGRICULTURE PLC)股份。 Party A will fully authorize Mr. Zhongquan Li to subscribe for ……….. UK shares of YAHUI AGRICULTURE PLC. Total investment of share subscription is RMB Yuan, with each

广东金融学院投资学期末考试简述题题库

广东金融学院投资学期末考试简述题题库 集团文件版本号:(M928-T898-M248-WU2669-I2896-DQ586-M1988)

(一)简述债券定价的五大原理 1、债券价格与收益率之间反方向变化。 2、随着债券到期的临近,债券价格的波动幅度越小,并且以递增速度减 小。 3、在给定利率水平下,债券价格变化直接与期限相关,期限越长债权价 格对到期收益率变动的敏感度程度越高。 4、在给定期限水平的债券,由于收益率下降导致价格上升的幅度大于同 等幅度的收益率上升导致价格下降的幅度。 5、对于给定的收益率变动幅度水平,债券的票面利率与债券的价格变动 呈反向变化,票面利率越高,债券价格的波动幅度越小。 (二)简述有效市场假说的主要内容和对公司财务管理的意义。 1、弱有效市场假说,该假说认为在弱有效的情况下市场价格已充分反映 出过去的历史的证券价格的信息,包括股票的成交价、成交量、 2、半强式有效市场假说。该假说认为价格所反映出所有的已公开的有关 公司营运前景的信息,这些信息有成交价、成交量、盈利资料以及它公开披露的财务信息。假如投资者能迅速获得这些信息,股价应迅速作出反应。 3、强有效市场假说。认为价格已经充分反映了所有关于公司运营信息, 这些信息包括已公开或者内部未公开的信息,有效市场假说是建立在财务管理原则的基础上的,决定筹资方式、投资方式、安排资本结构,确定筹资组合的理论。如果市场无效,很多财务管理方法都无法

建立。但是,有效市场假说仅是一种理论假设,而非经验定律。(三)简述CAPM模型的前提假设条件(记忆方法:前三点说的是投资者,然后说的是投资的产品,最后两点说的是市场) 1、存在大量的投资者。投资者都是价格的接受者,单个投资者的交易行 为不会对证券价格造成影响。 2、所有投资者的的行为都是短视的,都在同一证券持有期内计划自己的 投资行为。 3、投资者都是理性的,追求效用最大化,是风险的厌恶者。 4、投资者的投资范围仅限于公开金融市场上交易的资产,所有资产均可 交易而且可以完全分割。 5、存在无风险资产,投资者能够以无风险利率不受金额限制地借入或者 贷出款项。 6、资本市场是无摩擦的。而且无信息成本,所有投资者均可同时获得信 息。 7、所有投资者对证券的评价和经济局势的看法都是一致的。 8、不存在市场不完善的情况,即投资者无须纳税,不存在证券交易费用 包括佣金和服务费用等。 (四)简述资本市场线和证券市场线的区别 1、资本市场线的横轴是标准差(既包括系统风险又包括非系统风险); 证券市场线的横轴是贝塔系数(只包括系统性风险) 2、资本市场现揭示的是持有不同比例的无风险资产和市场组合情况下 风险和报酬的权衡关系;

《国际投资学》教学大纲

北京工业大学 《国际投资学》课程教学大纲 英文名称:ForeignDirectInvestment 课程编号:0000420 课程类型:专业课程 学时:32学分:2 适用对象:国际经贸专业 先修课程:国际贸易 使用教材:《国际直接投资》桑百川等北京师范大学出版集团 参考书:《世界投资报告》联合国贸易与发展会议UNCTAD 《国际经济合作》商务部研究院国际经济合作杂志社 《对外投资合作国别(地区)指南》商务部网站 《国家风险分析报告》中国出口信用保险公司资信评估中心 一、课程性质、目的和任务: 本课程属国际经贸专业课程,主要是为了适应我国对外开放的深入展开,加快实施中央提出的“走出去”战略,充分利用国外资源,大力开拓国际市场的需要而开设的。本课程在培养海外投资、跨国经营的专业人才方面具有重要作用。通过本课程的学习,应该达到以下目标:本课程主要要求是:能够理解和运用国际投资的基本理论及其方法;能够正确制定国际投资战略和策略;能够准确评估投资环境和风险;能够熟悉和掌握与国际投资方式相关的业务知识。通过本课程的学习,要求学生具备参与国际投资的策划和决策能力;具备对于国际投资风险的调节与控制能力;具备灵活运用主要投资方式的运作及实施能力。 二、课程教学内容及要求: 第一章国际投资概述 第一节国际投资的主要方式[2] 第二节国际投资的发展概况[2] 第三节我国对外投资的概况[3] 本章重点:1、国际投资主要方式及其相互关系。 2、国际直接投资发展特点及其动因。 第二章国际投资理论

第一节国际资本移动理论[2] 第二节国际直接投资的优势理论[1] 第三节国际直接投资的动态理论[1] 第四节国际直接投资的综合理论[1] 本章重点:1、垄断优势理论 2、产品周期理论 3、内部化理论 4、国际生产折中理论 本章难点:1、国际资本移动一般模型 2、贺希模型 第三章国际投资战略及相关政策 第一节国际投资战略的基本内容[2] 第二节国际投资的相关政策及法规[2] 第三节我国对外投资的战略[1] 第四节我国对外投资的策略[1] 第五节我国境外投资企业的审批及管理[3] 本章重点:1、国际投资战略的基本内容 2、我国企业对外投资的战略及策略第四章国际投资环境 第一节国际投资环境的特征及分类[2] 第二节国际投资环境的评估方法[1] 第三节各国利用外资的政策及法规[2] 第四节国际投资的自由化趋势[3] 本章重点:国际投资环境的评估方法 国际投资的自由化趋势 第五章国际投资风险 第一节国际投资风险的识别[2] 第二节国际投资风险的评估[1] 第三节国际投资风险的控制[1] 本章重点1、国际投资风险的评估方法

(完整版)投资框架协议(中英文版)

投资框架协议 INVESTMENT FRAMEWORK AGREEMENT 本投资框架协议(以下简称“协议”)由下述双方于2013年____月____日签订: THIS INVESTMENT FRAMEWORK AGREEMENT(“Agreement”) is entered into as onthis [Date], 2013 between: 出售方:[ ](以下简称“[ ]”或“甲方”); The Vendor:[ ] (“[ ]” or “Party A”); 投资方:ABC有限公司(以下简称“ABC”或“乙方”)。 The Investor:LAP WAI INTERNATIONAL LTD. (“LWI” or “Party B”). 鉴于: WHEREAS: A.香港联港投资有限公司(以下简称“目标公司”)为一家依据中华人民共和国香港特别行政区法律成立的公司,甲方拥有目标公司[100%]的股份。 UNION HARBOUR INVESTMENT LIMITED (“Target Company”) is a company established under the laws of Hong Kong Special Administrative Region of the People's Republic of China. Target Company is owned as to [100%] by Party A. B.目标公司在中国(仅为本协议之目的,中国不包括香港特别行政区、澳门特别行政区和台湾)境内拥有XXX有限公司(以下简称“XXX”)90%的股权。 XXX与舟山市民政局合作成立了YYY(以下简称“YYY”)(XXX以及YYY 合称为“目标公司中国子公司”) Target Companyowns 90% of equity interests of XXX(“XXX”)in PRC (for the purpose only of this Agreement, PRC shall exclude Hong Kong Special Administrative Region, Macau Special Administrative Region and Taiwan).