国外商品期货指数的发展及启示

国外商品期货指数的发展及其启示

■ 上海期货交易所博士后工作站 蒋晓全博士

全球商品期货业的历史发展路径遵循着“商品——商品期货——商品期货金融化”的发展规律。我国商品期货产品开发的发展路径也将遵循着这样一条发展规律。其中,最具代表性的商品期货金融化衍生产品是基于商品期货价格指数开发设计的商品指数期货。因此,本文在对国外商品期货指数的发展历程进行介绍的基础上,分析了发展商品期货指数对我国国民经济和期货市场发展的重要意义,进一步讨论了我国发展商品期货指数的路径选择,并明确指出以锌期货品种上市为契机,中国有色金属期货指数初具雏形。

一.国外商品期货指数的发展历程

国际商品指数最早创新于二十世纪五十年代,迄今已经有半个多世纪了,在此期间国外著名金融机构和期货交易所编制出了路透CRB商品指数、高盛商品指数GSCI、道琼斯AIG商品指数DJ-AIGCI、罗杰斯商品指数RICI、标准普尔商品指数SPCI、伦敦金属期货指数LMEX、德意志银行流动性商品指数DBLCI、大阪橡胶期货指数等各种著名的商品指数,并在此基础上开发出了相应的路透CRB商品指数期货、高盛商品指数期货、道琼斯AIG商品指数期货、PIMCO DJAIGCI TRAKRS、罗杰斯商品TRAKRS等一系列成功的商品指数衍生产品。

1.路透CRB商品指数(RJ/CRB)

路透CRB商品指数是最早创立的、历史最悠久的商品指数,商品研究局CRB5(Commodity Research Bureau)成立于1957年,最初包括28种商品,其中26种商品是来自于美国和加拿大期货交易所的上市期货品种,还有2种商品是棉花和小麦的现货商品。从1957年到2005年,为了保持商品指数的有效性,CRB商品指数委员会一共进行了10次修改,增加一些新品种,剔除一些旧品种,其中1973年变动最大,增加了9种商品,同时剔除了10种商品;从1973年起,CRB商品指数已经没有了现货品种,成为纯粹的商品期货指数。1986年纽约期货交易所(1998年被NYBOT兼并)和CRB合作,推出了世界上第一个商品指数期货产品——CRB商品指数期货,获得巨大成功。2001年10月,路透(Reuters)收购了CRB的控股公司——桥讯公司,CRB商品指数就更名为“路透CRB商品指数RJ/CRB”。

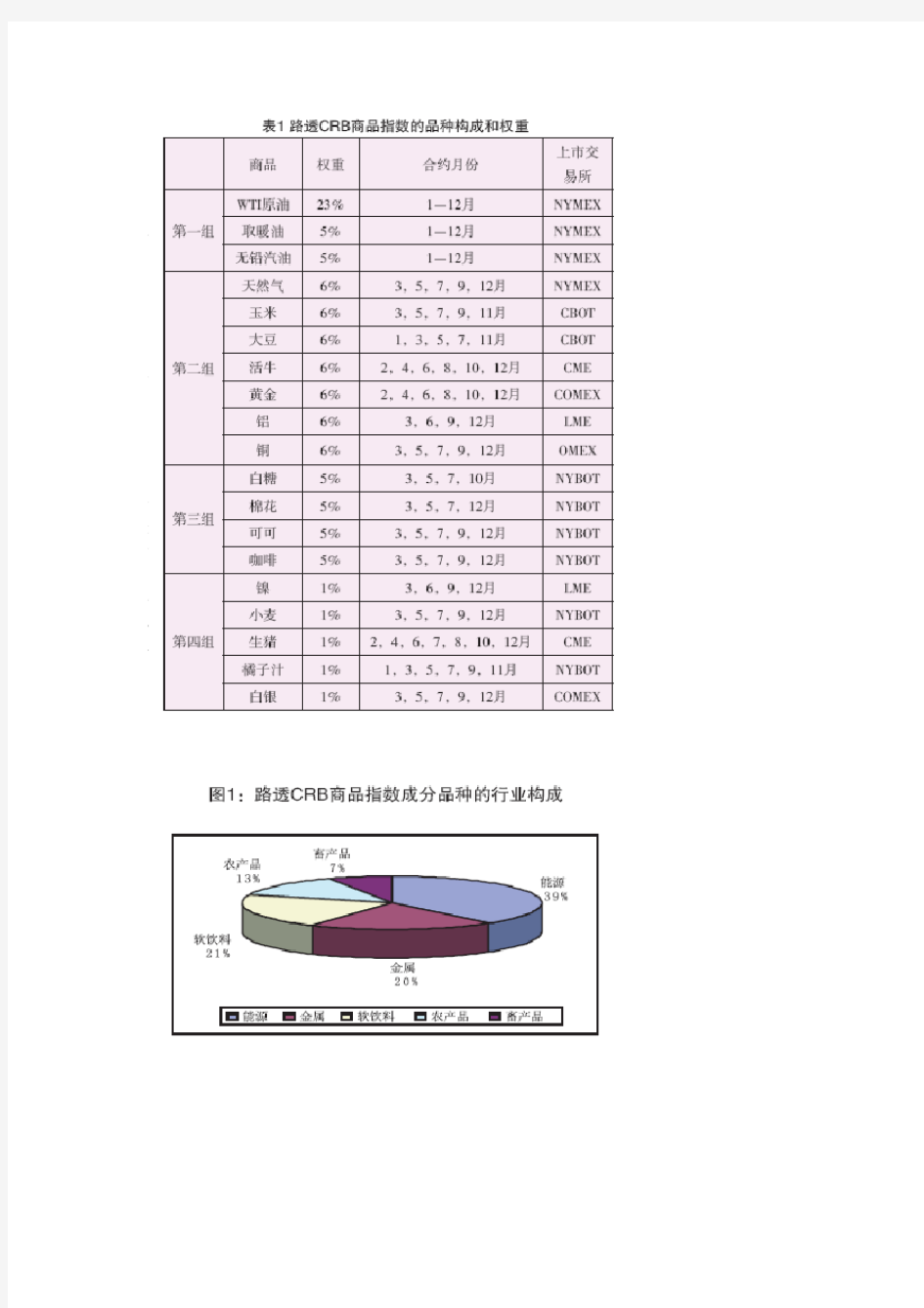

CRB商品指数以一篮子的商品价格为组成成分,在此基础上计算而得到的商品指数,反映的是美国商品价格的总体波动。CRB商品指数最大的弊端在于该指数赋予了各构成商品同等权重。自从1995年第9次修改以后,长达10年CRB商品指数一直没有修改。2005年5月10日,路透与Jefferies金融产品公司进行合作,对CRB指数进行了重大调整,这是该指数的第十次修改,所涵盖的指数由17种增加到19种,在剔除了铂金的基础上增加了无铅汽油、铝和镍,同时在计算方法上将原有的等权重方法改变为不等权重,并将原有的几何平均算法改变为算术平均算法,新的路透CRB商品指数于2005年6月20日正式推出,见表1和图1。

2.高盛商品指数(GSCI)

高盛商品指数(GSCI)创建于1991年,高盛商品指数期货和高盛商品指数期权于1992年7月在芝加哥商品期货交易所上市。高盛商品指数的设计旨在为投资者提供一项可靠且可以公开获得的参照基准,这一基准用于评价商品市场的投资业绩,相当于标准普尔500指数或金融时报股票指数。高盛商品指数1999-2005年的总回报依次为40.9%、49.7%、-29.8%、32.1%、20.7%、17.3%和25.6%。目前全球一共有将近1000亿美元的基金投资于全球的各种商品指数,其中,跟踪投资于高盛商品指数的资金金额超过了700亿美元,比2002年增长了4倍多,也是同期跟踪投资于道琼斯-AIG商品指数的资金金额的4倍。而且目前许多国家政府机构都正在运用GSCI商品期货价格指数作为衡量物价变动的参照标准,并由此制定和调整相应的短期货币、财政政策决策。由此可见,高盛商品指数已经成为国际商品投资基金最热衷的商品指数。

GSCI商品期货指数成分广泛的覆盖度能使其灵敏地吸纳各商品类别或某商品类别内不同期货品种的价格变化,同时又能有效地熨平单个或其相关市场的暂时性扰动,保持指数的高度平均性和综合性。2002年GSCI商品期货指数除了删除了锡期货而加入肉牛和2006年加入RBOB汽油之外,近年基本保留了各期货品种组成成分。2006年8月31日GSCI 商品期货指数构成成分共计来自全球范围的25最重要的商品期货品种,包括5大行业:能源(原油、民用燃油、无铅汽油、布伦特原油、RBOB汽油、天然气、柴油),畜牧业(活牛、瘦猪、肉牛),农业(小麦、玉米、大豆、堪萨斯小麦、棉花、糖、咖啡、可可),工业用金属(铝、铜、锌、镍、铅)和贵金属(金、银),其中能源所占比重最大,高达60.48%,金属所占比重为10.09%,农业为10.29%,畜牧业为4.53%,贵金属为2.26%,见表2和图2。

3.道琼斯-AIG商品指数(DJAIGCI)

道琼斯-AIG商品指数创立于1998年7月,道琼斯-AIG商品指数上市初期包括涉及能源期货、农产品期货和金属期货等行业的20种在交易所上市的商品期货品种。与高盛商品指数不同的是,道琼斯DJ-AIG商品指数权重设计更具有多样性,没有突出在哪一类商品上赋予过大的权重,对于权重过低的商品会从指数中剔除。从道琼斯商品指数(DJAIG)波动特性看,其指数运行相对稳定,适合大型机构投资者参与。目前道琼斯-AIG商品指数期货产品在CBOT市场上市。道琼斯-AIG商品指数的商品品种及其权重见表3和图3。

4.罗杰斯商品指数(RICI)

罗杰斯国际商品指数(RICI)是由James Beeland Gogers在1998年7月31日设计的、以美元表示的、代表全球经济一篮子消费商品价值的综合商品指数。罗杰斯的初衷是设计一个国际性的,具有明显的透明度、协调性和流动性的指数,而已往的指数往往是以美国为中心而设计的。罗杰斯国际商品指数主要是由农产品期货合约、能源期货合约和金属期货合约构成,涉及35种商品,4种货币标价,这些商品期货品种分别在5个国家和10个交易所上市,包括了一些比较陌生的商品,如镍、原木、燕麦、大麦、羊毛、橡胶、生丝。而成分权重的设置考虑了商品对世界经济的重要性,并兼顾市场的流通性。罗杰斯国际商品指数的商品构成及其权重见表4和图4。

5.伦敦金属期货指数(LMEX)

伦敦金属期货指数由伦敦金属期货交易所编制的,包括LME上市的铜、铝、铅、镍、锡、锌等六种主要金属价格的金属商品指数,它反映全球第一大的、最具流动性的金属交易所的非铁金属合约的市场表现。LMEX被设计为提供一个单一的流动参考价格,它是期货与场内交易期权合约的基准指数,不牵涉现货交割,合约通过现金结算。从伦敦金属交易所LME目前的交易格局看,铜、铝、锌是交易量、持仓量和吸引资金量最大的品种系列,铜、铝、铅、镍、锡、锌等六种基本金属在伦敦金属期货指数(LMEX)中所占权重及其今年来的成交量见表5和图5。

6.标准普尔商品指数(SPCI)

标准普尔商品指数主要用于测量在美国上市的成交活跃的工业和农业期货合约的整体价格变化,它主要涉及能源、金属、粮食、畜牧业、纺织品和软饮料(Fibers&Softs)等5大类。

7.德意志银行流动性商品指数(DBLCI)

德意志银行流动性商品指数(DBLCI)创建于2003年3月,包括6种商品都是行业中流通性最好的商品,这6种商品是WTI轻质原油(sweet light crude oil)、取暖油(heating oil)、铝、黄金、小麦和玉米,目前其权重构成如表6。

8.大阪橡胶期货指数

大阪商业交易所的橡胶指数期货合约于1995年3月推出,其交易历史长于其主力20号橡胶期货合约。橡胶指数期货合约是以1992年价格水平作基准,按一定比例选用世界橡胶生产地区、消费地区的主要品牌,根据因特网上发布的马来西亚、新加坡的官方报价,和东京、大阪、伦敦、纽约交易所的报价来编制的。东京和大阪市场的橡胶价格在指数期货合约中占有较大的权数。

二.我国发展商品期货指数的重要意义

国家高度重视期货市场的稳步发展和商品期货金融创新产品的推出,这为我国商品指数编制及其商品指数衍生产品的开发研究提供了良好的环境。2004年2月国务院颁布《大力发展资本市场九条意见》明确指出“稳步发展期货市场,在严格控制风险的前提下,逐步推出为大宗商品生产者和消费者提供发现价格和套期保值功能的商品期货品种”。2006年3月新华社发布的《中华人民共和国国民经济和社会发展第十一个五年规划纲要》指出“积极发展股票、债券等资本市场,稳步发展期货市场”。2006年6月中国证监会主席尚福林在出席中国期货业协会第二次会员大会时指出,要从维护国家利益和经济安全的高度,认真贯彻国务院关于大力发展资本市场,积极稳妥地发展期货市场的战略决策。要加快市场创新步伐,拓展期货市场的广度和深度。积极推进包括金属、能源、农产品等在内的商品期货品种的开发。2006年9月尚福林主席在国际金融衍生产品论坛中指出我国要大力发展包括股指期货、商品指数期货等在内的金融衍生产品。

我国发展商品期货指数具有非常重要的理论意义和现实紧迫性,主要体现在以下八个方面:

第一,商品指数的编制及其商品指数衍生产品的开发研究是顺应期货市场自身发展

规律的要求,是我国期货市场发展到一定阶段的必然产物。纵观全球商品期货业的历史发展路径,都遵循着一条“商品——商品期货——金融化商品期货”的历史发展规律,商品期货指数作为商品类金融创新产品的一个重要组成部分,必然将我国期货事业的发展推向一个新的高度。

第二,编制全国性商品期货指数有利于增强我国价格指数体系的完整性和科学性。我国现有的价格指数体系中无论是居民消费物价指数、批发物价指数、房地产景气指数,还是股票指数和国债指数等特殊金融指数体系,都是现货物价指数,商品期货指数的编制可以弥补这一空白。

第三,编制中国商品期货指数,使之成为现有物价消费水平指标的先行指标,使之成为反应中国宏观经济运行状况的最重要先行指标,成为制定我国货币政策和财政政策的重要依据之一。

第四,编制中国商品期货指数,开发商品指数期货及其它商品指数衍生产品,有利于开拓一条发展“金融化商品期货”的新道路,并且为今后商品期货产品金融化奠定基础。

第五,编制中国商品期货指数,开发商品指数期货及其它商品指数衍生产品,实行现金交割,有利于突破传统商品期货到期必须实物交割的界限,深化了交易所交割结算机制的创新。

第六,编制中国商品期货指数,开发商品指数期货及其它商品指数衍生产品,有利于实现“开渠引水”的资金效应,有利于在吸引原来商品期货的生产企业和消费企业参与套期保值的基础上,更重要的是能够吸引众多的金融和非金融机构、吸引中小投资者积极的积极参与。

第七,编制中国商品期货指数,开发商品指数期货及其它商品指数衍生产品,有利于防止市场操纵和逼仓事件的发生。由于商品指数期货是以一系列在国内期货交易所上市的期货品种为指数标的加权平均计算的整体商品期货价格指数,克服了单个商品期货品种被市场投机者进行价格操纵的缺点。

第八,编制中国商品期货指数,开发商品指数期货及其它商品指数衍生产品,有利于增强期货我国期货交易所的国际竞争力,争夺国际定价话语权。全球的证券和期货交易所为期权期货等衍生金融产品的发展展开了激烈的竞争,力图抢占某个衍生产品交易的制高点和主动权,吸引资金流向自身的交易所,并在此基础上不断进行金融产品创新。如果其他交易所抢先推出中国商品指数,将对我国期货交易所的发展形成巨大的竞争压力。

新加坡交易所于2006年9月抢先推出了新华富时中国A50指数期货,美国芝加哥商业交易所(CME)2006年8月宣布将推出人民币对美元、欧元及日元汇率的期货和期权交易,美国芝加哥商业交易所宣布将于2007年5月20日推出新华富时中国25股指期货。由此可见,我国衍生品资源在海外遭到海外交易所围抢,更显示了我国编制中国商品期货指数、开发商品指数期货及其它商品指数衍生产品的重要性和紧迫性。

三.我国发展商品期货指数的路径选择

我国应积极编制商品期货指数、开发以商品指数期货为代表的商品指数衍生品,迎接商品期货金融化时代。目前结合我国期货市场发展的国情,我国发展商品期货指数的

主要有以下四种路径:

1.以锌期货品种上市为契机,中国有色金属期货指数初具雏形

国际上需求量最大的10种有色金属是铜、铝、锌、铅、镍、锡、镁、钛、汞、锑,其中前六种金属(铜、铝、锌、铅、镍、锡)是最常用的金属,又称为“基本金属”。从伦敦金属交易所LME目前的交易格局看,铜、铝、锌是交易量、持仓量和吸引资金量最大的品种系列,铜、铝、锌三种基本金属在伦敦金属期货指数(LMEX)中所占权重高达88%(见表5和图5)。而最近2003-2005年我国铜、铝、锌产量占我国六种基本有色金属总产量的权重合计高达84%(见表7)。

由此可见,铜、铝、锌三种金属基本可以代表中国有色金属价格的整体走势。锌期货品种的推出,正式标志着中国有色金属期货指数初具雏形,我们可以借鉴伦敦金属期货指数(LMEX),编制包括铜、铝、锌期货在内的中国有色金属期货指数,以后随着铅、镍、锡品种的上市,再将其纳入整个中国有色金属指数体系中来。

2.建立独立的商品指数公司,发展中国统一商品指数。

编制中国统一商品指数就是开发设计包括以现有三大期货交易所所有上市的交易品种——上海期货交易所的金属铜和铝、天然橡胶、燃料油;大连商品期货交易所的大豆、玉米、豆粕和豆油等;郑州商品期货交易所上市品种的小麦、棉花和白糖而编制的商品期货指数。

必须明确指出的是,开发中国统一商品指数目前最大的困难在于交易数据的知识产权不同归属所有可能引发的竞争和纠纷问题。另外,国际商品指数编制的一个发展趋势

就是编制主体以专业化的商品指数公司或者资金雄厚的投资银行为主,因此我国商品指数期货标的指数编制与管理应借鉴国际惯例,设立一个独立的指数公司进行指数的编制与协调管理。

3.借鉴德意志银行流动性商品指数,编制期货交易所上市的行业中流通性最好产品为主体的商品指数。例如,可以开发基于上海期货交易所现有上市的金属铜和铝、天然橡胶、燃料油为主体的中国工业商品指数。

4.借鉴大阪橡胶期货指数的设计构想,将某一行业或者某一种商品的世界主要生产国家或地区期货交易所的多个报价综合编制而成的某种行业国际期货商品期货指数。

责任编辑:姚德良