杭州钱江新城写字楼市场现状及展望

2023年写字楼市场年度总结及年后展望

04

2024年写字楼市场展望 与建议

市场机遇与挑战并存

市场需求持续增长

随着国内经济的稳步发展和城市 化进程的加速,写字楼市场需求

将持续增长。

竞争激烈

随着市场的发展,竞争将更加激烈 ,企业需要不断提高自身竞争力以 保持领先地位。

政策影响

政府对房地产市场的调控政策将继 续影响写字楼市场的发展,企业需 要关注政策变化并做出相应调整。

政策法规对市场的影响

政策法规

政府对写字楼市场的政策法规对市场发展具有重要影响。例如,政府对房地产市场的调控政策可能导致写字楼市 场的波动和变化。此外,政府对环保和可持续发展的要求也越来越高,这可能对写字楼市场的建设和运营产生影 响。

市场影响

政策法规的变化可能对写字楼市场的供求关系、租金水平和投资回报等方面产生影响。例如,政府对房地产市场 的调控政策可能导致租金水平下降和投资回报减少。此外,环保和可持续发展的要求也可能导致写字楼市场的建 设和运营成本增加。

营销推广

利用互联网、社交媒体等渠道进行营销推广,提 高品牌曝光度和影响力。

客户关系管理

建立良好的客户关系管理系统,提高客户满意度 和忠诚度,促进业务发展。

感谢您的观看

THANKS

品质需求提升

随着消费者对办公环境品质的要求提 高,高品质、高附加值的写字楼产品 可能会更受欢迎。

竞争格局变化趋势预测

竞争加剧

随着写字楼市场的不断发展,竞争可能会更加激烈,企业需要不断提升自身竞争 力以保持市场份额。

合作共赢

在竞争的同时,企业之间也可能会加强合作,通过共享资源、降低成本等方式实 现共赢。

华南地区

深圳市、广州市等城市的 写字楼市场活跃,新兴产 业和科技创新型企业发展 迅速。

杭州写字楼市场调研分析

杭州写字楼市场调研报告一、20**年杭州房地产市场政策背景1.杭州房地产市场背景自20**年4月14日起,国务院相继出台“国四条”,“国十条”等宏观调控政策,政策作用已经显现,杭州住宅市场商品房成交量开始下跌,观望情绪浓郁,商业地产也受到波及,但所受影响程度相应较小。

2.杭州商业地产机遇危中有机,此番政策调控,主要针对住宅市场,而对于商业地产并无严厉性政策;此消彼涨,反倒让商业地产倍受消费者青睐。

二、杭州写字楼市场整体概述1.杭州写字楼市场发展历程2.杭州写字楼土地出让分析表1:2021 -20**写字楼地块出让列表3.整体存量分析根据杭州透明售房网显示,截止20**-8-18日,杭州市在售的写字楼总面积为70万方,总套数为6357套。

4.客户群分析杭州写字楼市场的需求客户群体可以初步分为以下几类:政府机关、事业单位客户群,大型企业客户群,民营企业客户群,中小型自营企业客户群,个体工商企业客户群。

另外还有一类特殊的需求群体,即纯粹投资客户群体。

小结:➢杭州写字楼市场经过十多年的发展,经历了低迷、旺销等阶段,现阶段写字楼市场受新政影响,倍受消费者青睐,销售表现不俗。

➢杭州写字楼市场未来供应量增大,明显供大于求,未来写字楼市场竞争激烈。

三、写字楼板块分析1.板块综述目前杭州办公物业主要分布在市区成熟的商圈,主要包括:黄龙板块、武林板块、庆春/凤起板块、城站板块、文教板块等。

随着城市的扩张,在传统商圈外正在形成新的写字楼集中区域,主要包括:钱江新城板块、滨江板块(高新&行政)、萧山行政板块、滨江总部基地板块(钱江世纪城)。

2.各板块初步分析从板块成熟度、租金售价价格分析,杭州写字楼板块可分为四个层级:➢第一层级:黄龙板块属杭州第一层级,CBD商务区已逐渐成熟,综合品质较高。

同时钱江新城板块从政府定位、当前销售情况及未来发展情况来看,亦隶属于第一层级。

➢第二层级:武林板块、庆春板块、湖滨板块整体办公楼品质与市中心地块价值有差距,综合品质仍有待提高;目前上述板块,写字楼供应量稀少,知名中大型企业已逐渐向更高端的核心办公区转移,如黄龙CBD商务区等。

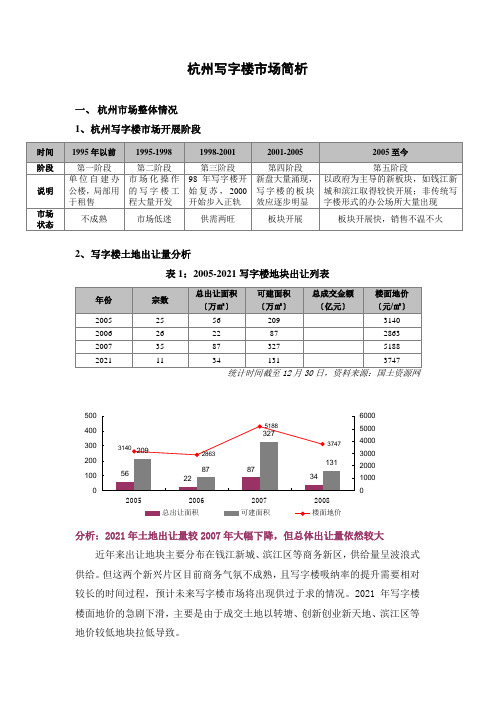

2008年杭州写字楼市场简析( 26)

杭州写字楼市场简析一、 杭州市场整体情况 1、 杭州写字楼市场开展阶段2、 写字楼土地出让量分析表1:2005-2021写字楼地块出让列表10020030040050020052006200720080100020003000400050006000总出让面积可建面积分析:2021年土地出让量较2007年大幅下降,但总体出让量依然较大近年来出让地块主要分布在钱江新城、滨江区等商务新区,供给量呈波浪式供给。

但这两个新兴片区目前商务气氛不成熟,且写字楼吸纳率的提升需要相对较长的时间过程,预计未来写字楼市场将出现供过于求的情况。

2021年写字楼楼面地价的急剧下滑,主要是由于成交土地以转塘、创新创业新天地、滨江区等地价较低地块拉低导致。

表2:2021年商业办公用地出让列表3、写字楼供给分析分析:08-09年全市将有200万㎡集中供给,写字楼市场供小于求08年至09年2月主城区市场写字楼〔销售〕总供给约56万㎡,其中约60%供给为江干区,截止09年2月份市场存量约33万㎡。

根据汉嘉地产统计,08-09年全市将有200万㎡的集中供给,写字楼市场根本饱和。

未来写字楼在钱江新城和滨江区集中供给。

目前杭州写字楼潜在供给地点主要集中在钱江新城和滨江区。

钱江新城有10座写字楼在建,滨江区在500亩土地上有30个总部写字楼工程。

4、整体销售情况销售量:07年1月份-08年10月份,共成交写字楼79万方,月均去化3.5万方,年均去化量仅42万㎡。

价格:㎡间。

5、客户群描述杭州写字楼市场的需求客户群体可以初步分为以下几类:政府机关、事业单位客户群,大型企业客户群,民营企业客户群,中小型自营企业客户群,个体工商企业客户群。

另外还有一类特殊的需求群体,即纯粹投资客户群体。

6、小结➢杭州写字楼市场经过十多年的开展,经历了低迷、旺销等阶段,现阶段仍写字楼销售较为平淡。

➢截至09年2月主城区在售写字楼市场存量约33万,08-09共有200万㎡供给量,写字楼市场供小于求。

年杭州写字楼市场研究报告

2011年以后

写字楼市场开 始多元化发展, 楼盘品质也越来 越高,客户的需 求也越来越高, 精细化打造是未 来的趋势

3、5个发展阶段特征

4、写字楼发展趋势

杭州作为长三角核心城市之一,写字楼未来发展前景广阔,优质写字楼市 场需求将不断增加并持续释放,售价及租金水平仍将保持稳定增长并存在 一定的提升空间。

1998-2001年 2002-2005年 2005-2011年

由于经济发展需 写字楼回报率

要,一批新商务

较高,政府也

写字楼开始涌现, 开始打造楼宇

楼盘品质有所提

经济,写字楼

高,但总体供应

市场发展迅速,

规模较小,开发

楼盘品质有所

商经验也相对欠

提升,总体仍

缺

然处于较低水

平,本地开发

商为主

写字楼市场步 入新的发展阶 段,楼盘品质 明显提高,供 应量及价格均 保持较高水准, 外来开发商开 始进入

车:300

嘉华国际商务中心

规模:50000

江南电子大厦 户型:240-298 租:2.4-2.6;物:5

(包能耗)

中田大厦 规模:30000 户型: 200-450 租:2.8-3.2;物:10.8 (包能耗) 售:26000-32000

户型:300-600 租:4-6售28000-

3000;物:8

区域特点:

黄龙商务区

毗邻西湖风景区,自然环境优越; 交通可达性高,商务氛围浓厚; 租金水平高于其他商务区,高品质写字楼 入住率高

运营现状:

租金:3.5-9元/m2/天,多集中于3.5-5元 / m2/天;

企业类型:

跨国公司和机构、国内精英企业分公司、 办事处

写字楼市场趋势与未来发展展望

智能化与绿色化趋势

总结词

智能化和绿色化成为写字楼市场的发展趋势,提升写字楼品质和竞争力。

详细描述

随着科技的进步和环保意识的提高,智能化和绿色化已成为写字楼市场的发展趋势。智能化写字楼通过引入先进 的信息技术和智能化系统,提高办公效率和便捷性;而绿色化写字楼注重环保和可持续发展,提供健康、舒适的 办公环境。这些趋势提升了写字楼的品质和竞争力,吸引更多优质租户。

竞争格局与价格走势

总结词

竞争格局激烈,价格走势受供求关系、地段和品质等多因素影响。

详细描述

写字楼市场的竞争格局日益激烈,不同地段、品质和特色的写字楼在市场上展开 竞争。价格走势受到供求关系、地段、品质、政策等多种因素的影响。在供应紧 张的市场环境下,优质写字楼的租金和售价往往能够保持较高水平。

政策影响分析

市场规模与分布

市场规模

随着经济的发展和城市化进程的加速,全球写字楼市场规模 持续扩大。

分布情况

全球写字楼主要分布在经济发达的大城市和商业中心区域, 如纽约、伦敦、东京和北京等。

主要参与者分析

1 2

3

开发商

从事写字楼开发和建设的房地产开发商,如万科、恒大、绿 地等。

投资者

投资于写字楼市场的企业和个人,他们购买或租赁写字楼作 为投资或经营场所。

土地供应政策

政府将调整土地供应政策,以满足写字楼市场的需求 。

税收政策

政府将调整税收政策,以减轻企业的负担,促进写字 楼市场的发展。

国际市场拓展

跨国企业入驻

吸引更多跨国企业入驻, 提高写字楼的国际知名度 和影响力。

合作与交流

加强与国际市场的合作与 交流,引进国际先进的管 理经验和模式。

投资并购机会

杭州写字楼市场分析报告

杭州写字楼市场分析报告撰写:胡瑾卿一、概述⏹调研目的本报告通过对杭州市写字楼市场的整体分析、写字楼需求调研分析及对各大写字楼板块的区域分析,结合物产大厦周边地区写字楼市场状况,为物产大厦项目定位、定价与营销策略服务。

⏹报告框架本报告分五个部分,第一章介绍了报告的目的与框架;第二章是对杭州写字楼市场的总体分析;第三章是对各大写字楼板块的区域分析;第四章是对写字楼需求调研结果的分析;第五章结合物产大厦项目实际情况,得出报告结论。

二、杭州市写字楼市场总体分析1、写字楼市场温而不火,仍有升值空间1998年以来,杭州房地产业连续6年大幅增长,被称作“地产杭州现象”。

然而,目前杭州楼房类别上以住宅为主,写字楼在总数上偏少,所占比例较低;在住宅市场持续火爆的背景下,杭州的写字楼市场与之相比还是显得有些温而不火。

直接反映在价格上,就是当住宅售价一年涨幅在1200元/平方米甚至更多时,写字楼价格却增长缓慢。

在许多区域,以往写字楼比住宅价格高的优势已经不复存在。

02年的写字楼市场的确风光了一回,且在03年上半年价格仍有显着的提升,但从下半年开始,写字楼市场开始保持一个比较平稳的态势,中间甚至房价比6月份有所回落。

到2004年一月份,杭州写字楼均值在8716(元/平方米)左右,比去年年底8378的均值有略微的上升。

表1:杭州写字楼一级市场平均销售价格(元/平方米)季度2001Q1 2001Q2 2001Q3 2001Q4 2002Q1 2002Q2 2002Q3 2002Q4中心区9880 10010 10080 10160 10180 10200 10200 10250次中心区7500 7640 7950 8100 8180 8240 8260 8300城市边缘区5200 5230 5270 5400 5460 5510 5580 5700资料来源:共好资讯杭州是个适合人居的城市,又有其西湖的不二资源,人文气息浓厚;但杭州并不象上海一样是全球经济、金融中心,没有众多的大公司来支撑写字楼楼市,作为浙江的经济中心,杭州很大一部分的写字楼是省内企业在使用,产生不了大的影响,这也限制了写字楼市场的发展,出现售价低于住宅的怪现象。

杭州写字楼市场分析报告

杭州写字楼市场分析报告1. 简介杭州作为浙江省的省会和中国重要的经济中心之一,在过去几年里一直保持着快速的经济增长。

作为一个现代化城市,杭州的写字楼市场在过去几年里也取得了显著的发展。

2. 市场规模根据最新的数据,截至2021年底,杭州共有约6000万平方米的写字楼供应面积。

其中,市中心和核心商务区所占比例相对较高。

总体来说,写字楼市场以新建写字楼为主,但也有一些老旧写字楼正在进行改造和翻新。

3. 租金水平杭州写字楼市场的租金水平相对较高,受到市中心地段和写字楼档次的影响。

根据最新的数据,2021年杭州市场整体平均租金约为每平方米每月180-220元人民币。

在核心商务区,高档写字楼的租金可以达到300-400元人民币每平方米每月。

4. 需求和供应杭州的写字楼市场需求主要来自于金融、IT、科技和互联网行业。

随着杭州互联网产业的迅猛发展,越来越多的互联网和科技企业进驻杭州,带动着写字楼市场的需求增长。

然而,在供应方面,随着新建写字楼的不断涌现,市场也面临一定的供应过剩的挑战。

5. 市场趋势未来几年,杭州写字楼市场还将继续保持快速增长的趋势。

首先,杭州市政府着力推动城市的产业升级和创新创业环境的改善,吸引更多的优质企业进驻杭州。

其次,随着人们对工作环境和办公条件的要求不断提高,对高品质写字楼的需求也会增加。

因此,写字楼市场将出现逐渐向高档化和智能化方向发展的趋势。

6. 持续的挑战虽然杭州的写字楼市场前景看好,但也面临一些挑战。

第一,供应过剩可能导致租金下降和空置率上升。

第二,随着疫情的影响,一些企业可能持续采取远程办公模式,减少对写字楼的需求。

第三,建筑和地产市场的政策调整也可能对写字楼市场产生一定的影响。

总结:杭州的写字楼市场在过去几年里取得了快速增长,市场规模和租金水平持续上升。

未来几年,市场仍然保持着增长的趋势,但也面临一些挑战。

政府的支持和市场的创新将是推动市场发展的关键因素。

7. 市场竞争态势杭州的写字楼市场竞争激烈,主要体现在租金水平、地段和楼盘品质上。

戴德梁行-杭州钱江新城华润万象城项目市场研究及定位报告-172PPT-20M

杭州对外资的吸引力正逐渐增强, 对本地酒店、办公用房都具有促 进作用。

固定资产投资(万元)(左轴)

年增速(右轴)

24 106.90% 19 93.30% 59.61% 10.39% 9.37% 4 1999 2000 2001 协 投 额 元 轴 议 资 (亿 )(左 ) 协 投 额 长 议 资 增 率 2002 2003 3Q2004 实 投 额 元 轴 际 资 (亿 )(左 ) 实 投 额 长 际 资 增 率 13.76% 2.54% 16.70% 3.70% -6.12%

写字楼篇

酒店篇

住宅篇

2

Global Expertise, Best Coverage in Asia

执行总结

执行目标

本地块位于杭州市未来CBD——钱江新城,项目形象要求高,业态组合复杂, 钱江新城,项目形象要求高,业态组合复杂, 本地块位于杭州市未来 钱江新城 本着“整合资源,提升价值,创造优势”的原则,为了争取项目获取最大的经济 本着“整合资源,提升价值,创造优势”的原则, 效益并兼顾一定的社会效益,我行制定了如下执行目标: 效益并兼顾一定的社会效益,我行制定了如下执行目标:

12

Global Expertise, Best Coverage in Asia

宏观环境

杭州市总体规划 在城市发展轴思路的指导下,目前以西湖为核心的团块状空间形态,将逐步向以钱塘江为轴心 转变。钱江新城所在的钱塘江北岸将成为杭州城市的新中心。而湖滨、武林广场地区旧城核心部分 将成为城市次级中心区。

钱江新城规划

开发容量 总面积 约655万平方米 新安江路和灵江路地块 容积率在6-8之间,建筑高 度大多控制在150米以上 沿钱塘江地块 容积率在3左右,建筑高 度控制在60米上下 会展中心区块 强调大体量和1.5的低容积 率,而配套设施用地容积 率则适当提高,约在3.5到 4之间;规划的预留用地 提出了0.5-0.8容积率的控 制要求。