2014国家公务员考试行测暑期炫酷备考资料分析:五大常用计算法1

公务员考试行测资料分析公式大全

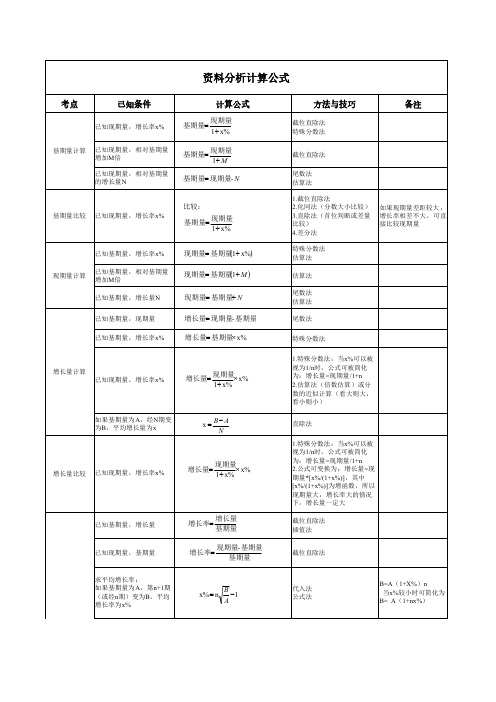

现期量 基期量1 x% 现期量 基期量1 M

现期量 基期量 N

已知基期量,现期量 已知基期量,增长率x%

增长量 现期量-基期量 增长量 基期量x%

增长量计算 已知现期量,增长率x%

增长量

现期量 1 x%

x%

如果基期量为 A,经N期变 为B,平均增长量为 x

x BA N

增长量比较 已知现期量,增长率x%

某部分现期量为 A,整体 现期量为B

基期比重与现期比重比 较: 某部分现期量为 A,增长 率为a%,整体现期量为 B,增长率为b%

现期比重 A B

基期比重 A1 b% B 1 a%

截位直除法 插值法

直除法,当部分增长率大于 整体增长率,则现期比重大 于基期比重。(方法为“看” 增长率)

指数

指数 现期量

现期比重- 基期比重 A A1 b%

B B 1 a% A1-1 b%

B 1 a%

A B

a1%-ab%%

一般先计算 A/B,然后根据 a 和b的大小判断大小

1.先根据a与b的大小判断差值 计算结果是正数还是负数 ; 2.答案小于|a-b|; 3.估算法(近似取整估 算); 4.直除法

比重比较

4.差分法

如果现期量差距较大 , 增长率相差不大 ,可直 接比较现期量

特殊分数法 估算法

估算法

尾数法 估算法

尾数法

特殊分数法

1.特殊分数法 :当x%可以被 视为1/n时,公式可被简化 为:增长量=现期量/1+n 2.估算法(倍数估算)或分 数的近似计算 (看大则大 ,

看小则小)

直除法

1.特殊分数法 :当x%可以被 视为1/n时,公式可被简化 为:增长量=现期量/1+n 2.公式可变换为 :增长量=现 期量*[x%/(1+x%)],其中 [x%/(1+x%)]为增函数,所以 现期量大,增长率大的情况 下,增长量一定大

行测资料分析十大速算技巧

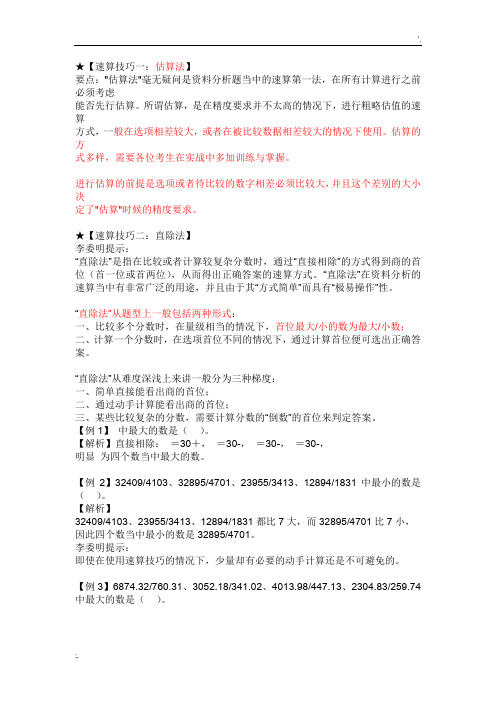

★【速算技巧一:估算法】要点:"估算法"毫无疑问是资料分析题当中的速算第一法,在所有计算进行之前必须考虑能否先行估算。

所谓估算,是在精度要求并不太高的情况下,进行粗略估值的速算方式,一般在选项相差较大,或者在被比较数据相差较大的情况下使用。

估算的方式多样,需要各位考生在实战中多加训练与掌握。

进行估算的前提是选项或者待比较的数字相差必须比较大,并且这个差别的大小决定了"估算"时候的精度要求。

★【速算技巧二:直除法】李委明提示:“直除法”是指在比较或者计算较复杂分数时,通过“直接相除”的方式得到商的首位(首一位或首两位),从而得出正确答案的速算方式。

“直除法”在资料分析的速算当中有非常广泛的用途,并且由于其“方式简单”而具有“极易操作”性。

“直除法”从题型上一般包括两种形式:一、比较多个分数时,在量级相当的情况下,首位最大/小的数为最大/小数;二、计算一个分数时,在选项首位不同的情况下,通过计算首位便可选出正确答案。

“直除法”从难度深浅上来讲一般分为三种梯度:一、简单直接能看出商的首位;二、通过动手计算能看出商的首位;三、某些比较复杂的分数,需要计算分数的“倒数”的首位来判定答案。

【例1】中最大的数是()。

【解析】直接相除:=30+,=30-,=30-,=30-,明显为四个数当中最大的数。

【例2】32409/4103、32895/4701、23955/3413、12894/1831中最小的数是()。

【解析】32409/4103、23955/3413、12894/1831都比7大,而32895/4701比7小,因此四个数当中最小的数是32895/4701。

李委明提示:即使在使用速算技巧的情况下,少量却有必要的动手计算还是不可避免的。

【例3】6874.32/760.31、3052.18/341.02、4013.98/447.13、2304.83/259.74中最大的数是()。

行测资料分析:计算题技巧详解

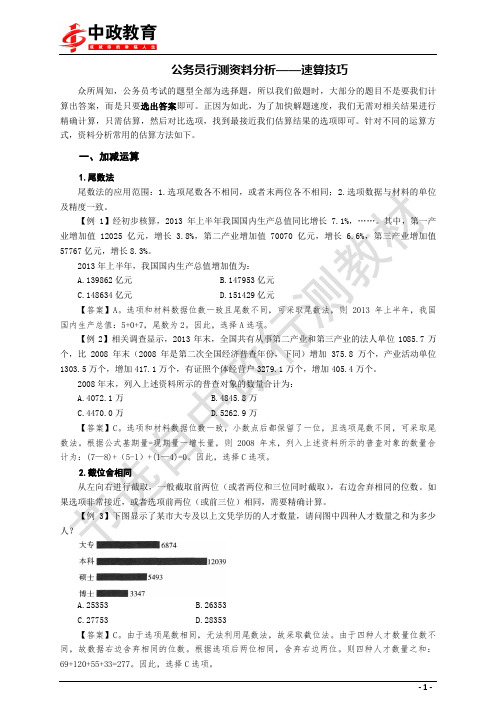

官方网站: 给人改变未来的力量公考咨询交流、公考资讯早知道、公考资料获取,尽在中公网公务员考试行测中的资料分析题多以计算为主,因此计算题是资料分析的必考题型之一,这些题目中有的列式难度偏大,有的计算难度偏大,数据关系比较复杂,难以把握,对考生分析资料、提炼有效数据的能力要求比较高,而且在计算过程中涉及多个数据间的计算,可能导致计算结果和正确选项之间有偏差。

接下来中公教育专家将介绍几种常见计算题。

一、求增长的计算题求增长的计算题在资料分析中是最常见的,其中增长包含同比增长量、环比增长量、同比增长率、环比增长率、年均增长率等,提问方式却各不相同。

1.常见提问方式求增长的计算题常见的提问方式有:“与上年同期相比,XX 约增长了多少”、“XX 同比增长了百分之多少”、“上年同期XX 的量是多少”、“上个月XX 的量是多少”等等。

官方网站: 给人改变未来的力量公考咨询交流、公考资讯早知道、公考资料获取,尽在中公网2.高频考查方式:求增长量求增长量的问题,在国考和地方考试中出现频率均较高。

在各类考试中常给出“本期量和增长率”求增长量。

【例题1】 2010年1-6月,全国电信业务收入总量累计完成14860.7亿元,比上年同期增长21.4%;电信主营业务收入累计完成4345.5亿元,比上年同期增长5.9%。

其中,移动通信收入累计完成2979亿元,比上年同期增长11.2%,比重提升到68.55%,增加了3.24%;固定通信收入累计完成1366.5亿元,比重下降到31.45%。

2010年1-6月我国电信业务收入总量比上年同期增长( )。

A.2476.7亿元B.2619.6亿元C.2972.0亿元D.3180.2亿元3.特殊考查方式:求跨年增长率求增长率的问题很多,但是一般都是已知“本期量和增长量”或者“本期量和上年同期量”来计算,2011年国考中出现了这样的一种新的考查形式即求跨年的增长率,下例中求跨年的增长率无需利用本期量和上期量,只需已知两期的增长率即可。

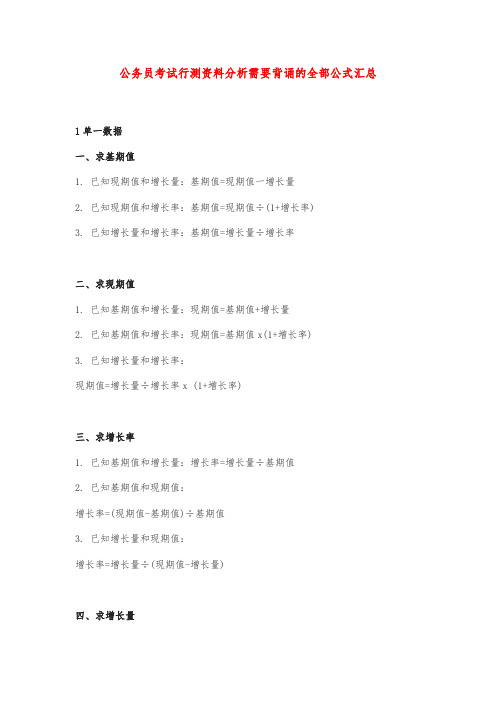

公务员行测资料分析——速算技巧

公务员考试的选项设置,虽精度差别不小,但量级基本相同。所以我们在计算时无需过多考 虑小数点、百分号等对数量级有影响的因素,只需考虑相关数字的前几位,用他们来估算结果的 前几位数字即可。具体方法为: (1)如果选项首位不同,取前两位,第三位需要四舍五入: (2)如果选项首位相同,第二位不同,取前三位,第四位四舍五入; (3)如果选项首两位或者三位相同,不截位,精确计算。 常见形式

3 37.5% 8

5 62.5% 8

1 11.1% 9

5 55.6% 9

8 88.9% 9

1 9.1% 11

1 8.3% 12

1 7.7% 13

1 7.1% 14

1 6.7% 15

注 : 运 用

1 1 m% n% , 上 表 的 数 字 可 以 反 过 来 运 用 , 例 如 n m

【答案】C。根据基期量公式:基期量=现期量/(1+增长率) ,代入材料中数据,银行间债券 市场发行债券 3927.9+5780.5≈9709,减少率 4.7% <5%,利用化除为乘公式,则 2013 年 1—2 月 银行间债券市场累计发行债券约为: 9709/ (1-4.7%)≈ 9709+9709× 4.7%≈ 9709+470=10179。因 此,选择 C 选项。

【答案】B。2012 年某市参加生育保险的人数为 51.52 万人,占应参保人数的比重为 90.90%, 所 以 2012 年 该 市 应 参 加 生 育 保 险 的 人 数 为

51.52 ,首位商 5,排除 C、D 选项。由于 90.9%

51.52 51.52 51.52 ,因此,选择 B 选项。 90.9% 100%

公务员考试行测资料分析需要背诵的全部公式汇总

公务员考试行测资料分析需要背诵的全部公式汇总1单一数据一、求基期值1.已知现期值和增长量:基期值=现期值一增长量2.已知现期值和增长率:基期值=现期值÷(1+增长率)3.已知增长量和增长率:基期值=增长量÷增长率二、求现期值1.已知基期值和增长量:现期值=基期值+增长量2.已知基期值和增长率:现期值=基期值x(1+增长率)3.已知增长量和增长率:现期值=增长量÷增长率x(1+增长率)三、求增长率1.已知基期值和增长量:增长率=增长量÷基期值2.已知基期值和现期值:增长率=(现期值-基期值)÷基期值3.已知增长量和现期值:增长率=增长量÷(现期值-增长量)四、求增长量1.已知现期值和基期值:增长量=现期值-基期值2.已知现期值和增长率:增长量=现期值÷(1+增长率)x增长率3.已知基期值和增长率:增长量=基期值x增长率五、年均公式1.已知初期值和末期值,求年均增长量:年均增长量=(末期值-初期值)÷年份差2.已知初期值和末期值,求年均增长率:六、隔年公式1.已知现期值、现期增长率、基期增长率,求隔年基期值:隔年基期值=现期值÷(1+现期增长率)÷(1+基期增长率)2.已知现期增长率、基期增长率,求隔年增长率:隔年增长率=(1+现期增长率)x(1+基期增长率)-12两数之比一、比重为了简化记忆,我们可以用字母来表示不同的量:现期部分(用a表示),现期整体(用b表示),现期部分的增长率(用qa表示),现期整体的增长率(用qb表示)。

1.已知a、b,求现期比重:2.已知a、b、qa、qb,求基期比重:3.已知a、b、qa、qb,求比重的变化量:二、平均数为了简化记忆,我们可以用字母来表示不同的量:现期总量(用a表示),现期份数(用b表示),现期总量的增长率(用qa表示),现期份数的增长率(用qb表示)。

1.已知a、b,求现期平均数:2.已知a、b、qa、qb,求基期平均数:3.已知a、b、qa、qb,求平均数的变化量:4.已知a、b、qa、qb,求平均数的变化率:三、倍数为了简化记忆,我们可以用字母来表示不同的量:现期A(用a表示),现期B(用b表示),现期A的增长率(用qa表示),现期B的增长率(用qb表示)。

公务员考试资料分析题三大技巧

公务员考试资料分析题三大技巧从历年考试资料分析部分题目的特点来看,算式数据的计算利用常见的技巧化简之后即可估算出答案的范围,从而排除误项,快速选出正确答案。

专家认为在解资料分析题目时有几种常见的技巧,需要考生重点掌握,从而快速辅助考生解资料分析题目。

技巧一:尾数法、首数法——尾数、首数判断选答案尾数法,主要指由结果的最末一位或者几位数字来确定选项的方法,常被运用于和、差的计算中,偶尔用于乘积的计算。

首数法与尾数法类似,是通过运算结果的首位数字或前几位数字来确定选项的方法。

一般运用于加、减、除法中,在除法运算中运用最广泛。

例题1:经初步核算,2009年上半年我国国内生产总值同比增长7.1%,比一季度加快1.0个百分点。

其中,第一产业增加值12025亿元,增长3.8%;第二产业增加值70070亿元,增长6.6%;第三产业增加值57767亿元,增长8.3%。

2009年上半年,我国国内生产总值为:A.139862亿元B.147953亿元C.148632亿元D.151429亿元中公解析:2009年上半年国内生产总值为12025+70070+57767,观察选项发现后两位数据完全不同,可以根据后两位的尾数来判断答案,尾数相加为25+70+67=1(62),选A。

● 小提示:第一产业、第二产业、第三产业的增加值之和等于国内生产总值。

例题2:2010年用于房地产开发的土地购置价格全国平均约为( )。

A.3438元/平方米B.1578元/平方米C.2439元/平方米D.4420元/平方米技巧二:范围限定法——限定算式数据范围选答案范围限定法是指通过对计算式中数据进行放大或缩小,将计算式的数值限定在一定范围内,再通过选项或其他限定条件来选择正确选项或进行大小比较。

在使用范围限定法时,要注意放缩的一致性。

与2007年度相比,2008年度“房地产开发企业施工房屋面积”增长最快的是:A.新疆B.山东C.吉林D.云南技巧三:乘除法转化法——除法化乘法简化计算乘除法转化法是只在计算某一分式的具体数值时,如果除数的形式为(1+x),其中|x|<10%,且选项间的差距大于绝对误差时,可以将除法转化为乘法从而降低计算难度。

行测资料分析十大速算技巧超级快捷

★【速算技巧一:估算法】要点:"估算法"毫无疑问是资料分析题当中的速算第一法,在所有计算进行之前必须考虑能否先行估算。

所谓估算,是在精度要求并不太高的情况下,进行粗略估值的速算方式,一般在选项相差较大,或者在被比较数据相差较大的情况下使用。

估算的方式多样,需要各位考生在实战中多加训练与掌握。

进行估算的前提是选项或者待比较的数字相差必须比较大,并且这个差别的大小决定了"估算"时候的精度要求。

★【速算技巧二:直除法】李委明提示:“直除法”是指在比较或者计算较复杂分数时,通过“直接相除”的方式得到商的首位(首一位或首两位),从而得出正确答案的速算方式。

“直除法”在资料分析的速算当中有非常广泛的用途,并且由于其“方式简单”而具有“极易操作”性。

“直除法”从题型上一般包括两种形式:一、比较多个分数时,在量级相当的情况下,首位最大/小的数为最大/小数;二、计算一个分数时,在选项首位不同的情况下,通过计算首位便可选出正确答案。

“直除法”从难度深浅上来讲一般分为三种梯度:一、简单直接能看出商的首位;二、通过动手计算能看出商的首位;三、某些比较复杂的分数,需要计算分数的“倒数”的首位来判定答案。

【例1】中最大的数是()。

【解析】直接相除:=30+,=30-,=30-,=30-,明显为四个数当中最大的数。

【例2】32409/4103、32895/4701、23955/3413、12894/1831中最小的数是()。

【解析】32409/4103、23955/3413、12894/1831都比7大,而32895/4701比7小,因此四个数当中最小的数是32895/4701。

李委明提示:即使在使用速算技巧的情况下,少量却有必要的动手计算还是不可避免的。

【例3】6874.32/760.31、3052.18/341.02、4013.98/447.13、2304.83/259.74中最大的数是()。

公务员考试资料分析四大速算技巧

公务员考试资料分析四大速算技巧(一)“差分法”是在比较两个分数大小时,用“直除法”或者“化同法”等其他速算方式难以解决时可以采取的一种速算方式。

适用形式:两个分数作比较时,若其中一个分数的分子与分母都比另外一个分数的分子与分母分别仅仅大一点,这时候使用“直除法”、“化同法”经常很难比较出大小关系,而使用“差分法”却可以很好地解决这样的问题。

基础定义:在满足“适用形式”的两个分数中,我们定义分子与分母都比较大的分数叫“大分数”,分子与分母都比较小的分数叫“小分数”,而这两个分数的分子、分母分别做差得到的新的分数我们定义为“差分数”。

例如:324/53.1与313/51.7比较大小,其中324/53.1就是“大分数”,313/51.7就是“小分数”,而324-313/53.1-51.7=11/1.4就是“差分数”。

“差分法”使用基本准则——“差分数...”作比较...:...”与.“小分数...”代替..“大分数1、若差分数比小分数大,则大分数比小分数大;2、若差分数比小分数小,则大分数比小分数小;3、若差分数与小分数相等,则大分数与小分数相等。

比如上文中就是“11/1.4代替324/53.1与313/51.7作比较”,因为11/1.4>313/51.7(可以通过“直除法”或者“化同法”简单得到),所以324/53.1>313/51.7。

特别注意:一、“差分法”本身是一种“精算法”而非“估算法”,得出来的大小关系是精确的关系而非粗略的关系;二、“差分法”与“化同法”经常联系在一起使用,“化同法紧接差分法”与“差分法紧接化同法”是资料分析速算当中经常遇到的两种情形。

三、“差分法”得到“差分数”与“小分数”做比较的时候,还经常需要用到“直除法”。

四、如果两个分数相隔非常近,我们甚至需要反复运用两次“差分法”,这种情况相对比较复杂,但如果运用熟练,同样可以大幅度简化计算。

【例1】比较7/4和9/5的大小【解析】运用“差分法”来比较这两个分数的大小关系:大分数小分数9/5 7/49-7/5-1=2/1(差分数)根据:差分数=2/1>7/4=小分数因此:大分数=9/5>7/4=小分数提示:使用“差分法”的时候,牢记将“差分数”写在“大分数”的一侧,因为它代替的是“大分数”,然后再跟“小分数”做比较。

公务员考试备考辅导公务员《行测》资料分析十大速算技巧:综合法.docx.pdf

公务员《行测》资料分析十大速算技巧:综合法本篇为华图公务员考试研究中心李委明老师针对公务员考试《行政职业能力测验》中的资料分析题提出的速算技巧之综合法基本知识及其运用实例详解。

>> 平方数速算牢记常用平方数,特别是~30以内数的平方,可以很好地提高计算速度:1、4、9、6、225、256、289、324、361、400441、484、529、576、625、676、729、784、841、900>> 尾数法速算资料分析试题当中牵涉的数据几乎都是通过近似后得到的结果,因此华图公务员考试研究中心老师建议考生在计算的时首先考虑首位估算,而尾数往往是微不足道的。

因此资料分析当中的尾数法只适用于未经近似或者不需要近似的计算之中。

历史数据证明,国家公务员考试行政职业能力测验试题中资料分析基本上不能用到尾数法,但在地方公务员考试行政职业能力测验的资料分析题,尾数法仍然可以有效地简化计算。

>> 错位相加/减A×9型速算技巧:A×9=A× -A;如:49×9= 490-49=541A×99型速算技巧:A×99=A×0-A;如:49×99=4900-49=2951A×型速算技巧:A×=A×+A;如:49×= 490+49=239A×1型速算技巧:A×1=A×0+A;如:49×1=4900+49=6849>> 乘/除以5、25、5的速算技巧A×5型速算技巧:A×5=A÷2;A÷5型速算技巧:A÷5=0.1A×2如:49×5=490÷2=9745;49÷5=4.9×2=389.8A×25型速算技巧:A×25=0A÷4;A÷25型速算技巧:A÷25=0.A×4如:49×25=4900÷4=48725;49÷25=.49×4=77.96A×5型速算技巧:A×5=00A÷8;A÷5型速算技巧:A÷5=0.0A×8如:49×5=49000÷8=243625;49÷5=1.949×8=.592>> 乘以 1.5/(减半相加)的速算技巧如:49×1.5=49+49÷2=49+974.5=2923.5>> “首数相同尾数互补”型两数乘积速算技巧积的头=头×头+相同的头;积的尾=尾×尾如:“83×87”,首数均为“8”,尾数“3”与“7”的和是“”,互补所以乘积的首数为8×8+8=72,尾数为3×7=21,即83×87=7221如:“92×98”,首数均为“9”,尾数“2”与“8”的和是“”,互补所以乘积的首数为9×9+9=90,尾数为2×8=,即92×98=96>> “首数互补尾数相同”型两数乘积速算技巧积的头=头×头+相同的尾;积的尾=尾×尾如:“38×78”,尾数均为“8”,首数“3”与“7”的和是“”,互补所以乘积的首数为3×7+8=29,尾数为8×8=64,即38×78=2964如:“29×89”,尾数均为“9”,首数“2”与“8”的和是“”,互补所以乘积的首数为2×8+9=25,尾数为9×9=81,即29×89=2581>> 平方差公式速算平方差公式:(a+b)(a-b)=a^2-b^2如:×=(+1)×(-1)=^2-1=28831^2=31^2-1+1=30×32+1=961>> 实例详解【例1】假设某国外汇汇率以30.5%的平均速度增长,预计8年之后的外汇汇率大约为现在的多少倍?()A.3.4B.4.5C.6.8D.8.4。

公考资料分析常用速算技巧

公考资料分析常用速算技巧资料分析毫无疑问也属于数学方向的考查模块,但在计算结果上和我们传统的数学题目有重要的区别。

传统数学题目的计算结果要求精确,即“1就是1,2就是2”,但绝大多数资料分析题目的计算结果却可以不精确,即“大概是1或者差不多是1”即可。

这种区别通过绝大多数资料分析题目的要求就可以很好的体现出来,绝大多数资料分析题目都会明确要求考生计算“约为多少”、“大约是多少”、“大概是多少”;虽然有些题目没有明确这样要求,但考生计算出大概的结果也可以,比如,有的题目要求判断“下列选项增速最快的是”,考生只需要大概计算出各个增速也可以选出正确选项。

正是因为这样的重要区别,绝大多数资料分析题目在计算上采取的是估算而不是精确计算,对于个别要求精确计算的题目我们也可以使用一些快速计算的方法来解决。

快速的估算和快速的精确计算个别题目正是本章要核心讲解的内容。

但是,估算毕竟是有误差的,误差对选出正确答案有时也会产生影响。

一般,判断误差对选出正确答案会不会产生影响可以从三个方面来判断:所给选项间的差距、计算公式的形式特征和参与运算的数据的大小,一般情况下,如果所给选项间的差距较大,则误差影响很小;如果所给选项间的差距非常小,那么误差影响可能较大,这时就要注意计算公式和参与运算的数据的大小,具体的通过本章来理解和认识。

第一节尾数法一、基础知识几个数相加时,和的尾数与这几个数的尾数之和相等。

比如,2452+613=3065,和3065的尾数5等于2452的尾数2与613的尾数3之和。

几个数相减时也有同样的规律。

比如,2452-611=1841,差1841的尾数1等于2452的尾数2与611的尾数1之差。

尾数法就是利用加法和减法运算中尾数的这种规律来快速计算的一种方法。

注意:尾数法中的尾数可以是末一位数,也可以是末二位数。

比如,2452+613=3065,和3065的尾数65等于2452的尾数52与613的尾数13之和。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

从历年国家公务员考试资料分析部分题目的特点来看,数据的计算量不大,利用常见的技巧化简之后

即可估算出答案的范围,从而排除错误选项。中公教育专家将按照考生在考试中的应用频率进行排序,分

两次介绍八种常用计算技巧。希望考生准确把握技巧的精髓,从而能够快速解题。

一、尾数法

尾数法主要指通过运算结果的末位数字来确定选项,因此若选项中末尾一位或者几位各不相同,可以

通过尾数法判断答案。在资料分析中常用于和、差的计算,偶尔用于乘积的计算。尾数可以指结果的最末

一位或者几位数字。

1.加法中的尾数法

两个数相加,和的尾数是由一个加数的尾数加上另一个加数的尾数得到的。

示例:2452+613=3065,和的尾数5是由一个加数的尾数2再加上另一个加数的尾数3得到的。

2.减法中的尾数法

两个数相减,差的尾数是由被减数的尾数减去减数的尾数得到的,当不够减时,要先借位,再相减。

示例:2452-613=1839,差的尾数9是由被减数的尾数2借位后再减去减数的尾数3得到的。

3.乘法中的尾数法

两个整数相乘,如果积的所有有效数字都保留,那么积的尾数是由一个乘数的尾数乘以另一个乘数的

尾数得到的。

示例:2452×613=1503076,积的尾数6是由一个乘数的尾数2乘以另一个乘数的尾数3得到的。

二、首数法

首数法与尾数法类似,是通过运算结果的首位数字或前两、三位数字来确定选项的一种方法。除适用

于选项中首位数字或前几位数字各不相同的情况外,还可用于分数的大小比较,如各分数的分子、分母位

数相同,可根据化为小数时的首数大小找出最大和最小的分数。首数法一般运用于加、减、除法中,在除

法运算中最常用。

1.加法中的首数法

两个数相加,如果两个数的位数相同,和的首数是由一个加数的首数加上另一个加数的首数得到的,

但还要考虑首位后面的数相加后是否能进位;两个数的位数不同时,和的首数与较大的加数一致或者为较

大的加数的首数加1。

示例:3288+2216,百位没有进位,和的首数为3+2=5,首数为5;

3888+2716,百位有进位,和的首数为3+1+2=6,首数为6。

2.减法中的首数法

两个数相减,如果两个数的位数相同,差的首数是被减数的首数减去减数的首数得到的,但还要考虑

被减数首位后面的数是否需要借位。两个数的位数不同时,差的首数与较大的数一致或者是较大的数的首

数减1(借位时)。

示例:3888-216,被减数百位数字作差时不需要借位,则差的首数与较大的数3888首数一致,首数为3;

5288-2316,被减数的百位数字作差时需要借位,则差的首数为5-1-2=2,首数为2。

3.除法中的首数法

被除数除以除数时,先得到商的高位数,除法进行到可以判断正确选项为止。

示例:3888÷216,商的首数等于3888÷216=1X,首数为1。

三、取整法

取整法指在计算多位有效数字的数据时,可将其个位、十位或百位等的数据根据具体情况进行进舍位,

得到相对简单的数据,再进行计算的方法。取整法可用于加减乘除四则运算中,取整时可以根据数值特点

进行四舍五入。

【例题1】 2003-2007年SCI(科学引文索引)收录中国科技论文情况

2003-2007年,SCI平均每年约收录多少篇中国科技论文?

A.5.9万 B.6.3万 C.6.7万 D.7.1万

中公解析:此题答案为C。2003-2007年,SCI平均每年收录的中国科技论文为(49788+57377+68226

+71184+89147)÷5≈(50000+60000+70000+70000+90000)÷5=68000=6.8万篇,最接近的选项为C。

四、特征数字法

特征数字法是利用一些常用数据的数学特征,将百分数、分数、小数、整数等进行相互转化的化简方

法。用特征数字来代替原来复杂数字,可以有效地减少计算量。特征数字法中主要有以下几类常见的特殊

数字。

1.当分式中出现尾数为5、25、125的数据时,可以将分子分母同时乘以2、4、8,使得分子或分母的

有效计算数位减少、计算量减轻。

2.当算式中的百分数、小数接近下列真分数时,可以化成近似的真分数,再进行计算。

五、范围限定法

范围限定法是指通过对计算式中数据进行放大或缩小,将计算式的数值限定在一定范围内,再通过选

项或其他限定条件来选择正确选项或进行大小比较。

当计算或比较若干个数值的大小时,如果选项间的差距较大,可以采用范围限定法,并要注意放缩的

一致性。

1.加法\乘法运算

放大(缩小)其中的一项会使结果相应放大(缩小)。

示例:A、B、C、D为四个正数,且A>C>B>D。则A+B>C+B>C+D;A×B>C×B>C×D。

2.减法运算

被减数放大(缩小)导致结果相应放大(缩小),减数放大(缩小)导致结果相应缩小(放大)。

示例:A、B、C、D为四个正数,且A>C>B>D。则A-D>C-D>B-D;A-C>A-B>A-D。

3.除法运算

被除数放大(缩小)导致结果相应放大(缩小),除数放大(缩小)导致结果相应缩小(放大)。