全球纤维产量_聚酯纤维和聚酰胺纤维增涨_王颖初

2024年聚酯纤维市场前景分析

聚酯纤维市场前景分析引言聚酯纤维是一种重要的合成纤维,广泛用于纺织、塑料和包装等领域。

随着全球经济的发展和人们对环保产品的需求增加,聚酯纤维市场正面临着广阔的前景。

本文将对聚酯纤维市场的发展趋势进行分析,并对未来市场前景提出预测。

聚酯纤维市场的现状当前,聚酯纤维市场呈现出快速增长的态势。

这主要归因于以下几个因素:1.日益增长的纺织需求:随着全球人口的增加和生活水平的提高,纺织品的需求量不断增加。

聚酯纤维由于其良好的机械性能和化学稳定性,在纺织行业中得到了广泛的应用。

2.环保意识的提升:在全球环保意识不断提升的背景下,人们对环保产品的需求也在增加。

聚酯纤维可以通过回收和再利用的方式进行处理,符合环保要求,因此受到了消费者的青睐。

3.技术创新的推动:新型聚酯纤维的研发和应用推动了市场的发展。

例如,聚酯纤维的功能化改性,使其在防静电、阻燃和抗菌等领域具有更广泛的应用前景。

聚酯纤维市场的发展趋势1.增长潜力巨大的亚太地区:亚太地区是聚酯纤维市场增长潜力最大的地区之一。

这主要归因于亚太地区人口众多,消费能力逐渐增强,以及纺织行业的发展势头良好。

2.生态友好型产品的需求增加:随着环保意识的提升,消费者对生态友好型产品的需求不断增加。

因此,生产高质量、绿色环保的聚酯纤维将成为市场的发展重点。

3.技术创新的推动:技术创新将继续推动聚酯纤维市场的发展。

例如,新型聚酯纤维的研发、纺织工艺的改进等,将进一步提高产品的性能和质量。

4.合作与合并成为趋势:在竞争激烈的市场中,企业之间的合作与合并将成为趋势。

通过整合资源和优势,企业能够提高市场竞争力,实现更好的发展。

聚酯纤维市场的未来前景聚酯纤维市场的未来前景充满着机遇和挑战。

随着技术创新和市场需求的不断变化,市场竞争将更加激烈。

同时,环保要求的提升也将成为市场发展的重要因素。

因此,以下几个方面需要引起关注:1.加强技术创新和研发投入,提高产品质量和性能。

2.注重环保和可持续发展,推动绿色生产和资源回收利用。

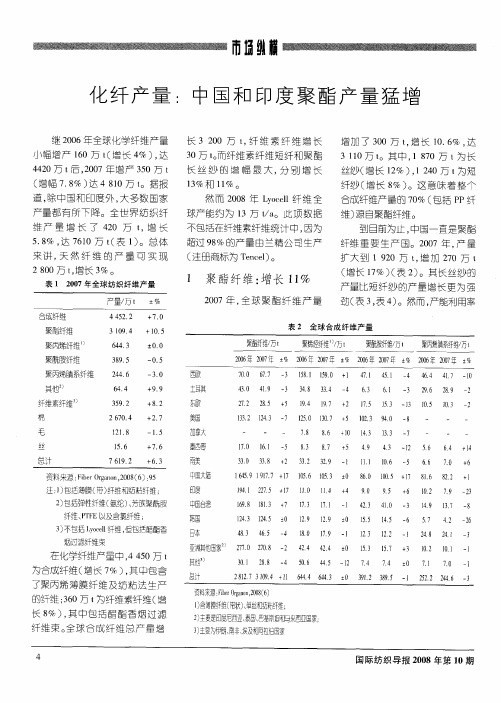

世界化学纤维产量增加5%

市 纵 扬 簟

世界化学纤维产量增加 5 %

根据 日本东京的 日本化学纤 维协会估算 , 2 0 年 , 在 0 6 世界纺织

纤维 产量 ( 包 括 聚 烯烃 纤维 ) 不 比

量增长了 6 , 270万 t % 为 2 , 其中, 长 丝 纱 比 短 纤 维 增 长 幅 度 大

20 0 6年 聚 酰 胺 产 量 也 在 增

1 聚 酯 纤维 增加 6 %

在 20 06年 , 世界聚 酯纤维产

加, 但主要在中国 , 其他地区增加

的 产 量 主 要 用 于产 业 用领 域 。 美 国 的 地 毯 市

表 2 0 6年全球聚酯纤维产 量 2 0

场 呈 现 停 滞 状

( 2。 表 )

表 1 全球纺织纤维产量 ( t 万 )

20 年增长了 36 为 630万 t 05 .%, 5 ,

其 中 , 学 纤维 的 增 幅 (+5 大 化 %)

增长最多的 国家是 中国和印

度 。其他 地区 主要为 负增长 。

于棉和羊毛( 1 。 表 )

2 聚酰 胺 纤维增 加 2 %

态( 3 。 表 )

3 丙烯腈 系

纤维减 少 l y /

5 % 20 0 6年 全

资料来源 :C A, J F 日本东京

表 3 20 0 6年 全 球 合 成 纤 维产 量

5 中国的优势

球 丙 烯 腈 系 纤 维产量为 20万 t 5 (一 % ) 5 。美 国

_

. -一 . 2 一 . ห้องสมุดไป่ตู้ .

资料来源 :C A, J F 日本东京 注 :) 丝 纱 和短 纤维 ( 1长 不包 括醋

化纤产量:中国和印度聚酯产量猛增

纤维 束。 全球 合成纤维总 产量增

4

国 际纺 织 导报 2 0 0 8年第 1 O期

市 纵 场 榛

表 3 中国 大 陆 2 0 07年 化 纤 产 量

1% , 7 增至 20万 t 3 , 其中长丝纱产

量增 至 10万 t增 加 1 4 ( 9万 t增长 , 1% ) 短纤产 量 增至 8 6 , 7万 t增加 (

定 , 其 他地 区的产 量则 有所 下 而

降。 据美 国 FbrOgnn杂 志 预 ie rao 测 ,09年 底 全 球 聚 酯 产 能 将 达 20

西欧、 美国( 包括 B F纱) 中 C 、

国以及土耳 其仍然 是 P P纤维 的主

产国。但是 , 增长率很难提高。就

短纤 维而 言 , 西欧 和美 国 主导着 非

球产能约为 1 3万 t 。此项 数据 / a

合成纤维产量的 7 %( 0 包括 ቤተ መጻሕፍቲ ባይዱ P纤

维 ) 自聚 酯纤维 。 源 到 目前为止 , 国一 直是 聚 酯 中

不包括在纤维素纤维统计中 , 因为

超过 9 %的产量 由兰精公司生产 8

( 册商标 为 Tne) 注 ec1。

纤维重 要生产 国。20 07年 , 产量 扩大到 190万 t增加 20万 t 2 , 7 ( 增长 1%) 表 2 。其长丝纱的 7 ( ) 产量比短纤纱的产量增长更为强 劲( 3 表 4 。然而 , 表 , ) 产能利用率

市历 横 i 纵

化 纤 产 量 :中 国和 印度 聚 酯 产 量 猛 增

继 20 年全球化学纤维产量 06

小幅 增 产 10万 t增 长 4 , 6 ( %) 达 42 40万 t ,07年 增 产 30万 t 后 20 5 ( 增幅 7 8 达 480万 t 报 . %) 1 。据

全球纤维产量_聚酯纤维和聚酰胺纤维增涨_王颖初

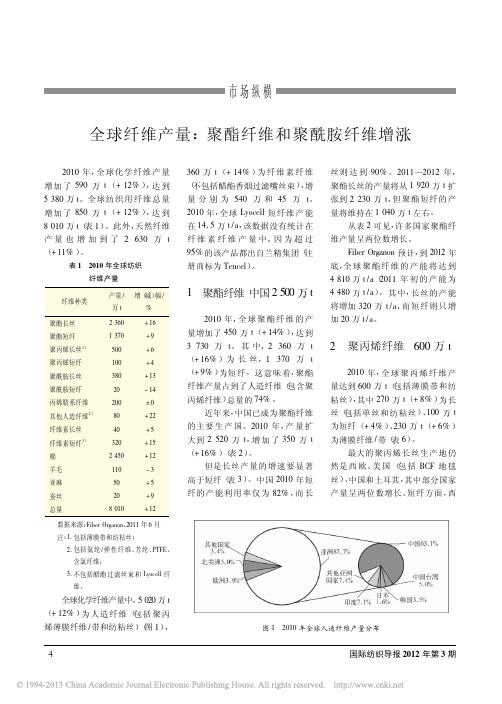

市场纵横全球纤维产量:聚酯纤维和聚酰胺纤维增涨图12010年全球人造纤维产量分布2010年,全球化学纤维产量增加了590万t (+12%),达到5380万t 。

全球纺织用纤维总量增加了850万t (+12%),达到8010万t (表1)。

此外,天然纤维产量也增加到了2630万t (+11%)。

表12010年全球纺织纤维产量数据来源:Fiber Organon ,2011年6月注:1.包括薄膜带和纺粘丝;2.包括氨纶/弹性纤维、芳纶、PTFE 、含氯纤维;3.不包括醋酯过滤丝束和Lyocell 纤维。

全球化学纤维产量中,5020万t (+12%)为人造纤维(包括聚丙烯薄膜纤维/带和纺粘丝)(图1),360万t (+14%)为纤维素纤维(不包括醋酯香烟过滤嘴丝束),增量分别为540万和45万t 。

2010年,全球Lyocell 短纤维产能在14.5万t /a ,该数据没有统计在纤维素纤维产量中,因为超过95%的该产品都出自兰精集团(注册商标为Tencel )。

1聚酯纤维:中国2500万t2010年,全球聚酯纤维的产量增加了450万t (+14%),达到3730万t 。

其中,2360万t (+16%)为长丝,1370万t (+9%)为短纤。

这意味着,聚酯纤维产量占到了人造纤维(包含聚丙烯纤维)总量的74%。

近年来,中国已成为聚酯纤维的主要生产国。

2010年,产量扩大到2520万t ,增加了350万t (+16%)(表2)。

但是长丝产量的增速要显著高于短纤(表3)。

中国2010年短纤的产能利用率仅为82%,而长丝则达到90%。

2011—2012年,聚酯长丝的产量将从1920万t 扩张到2230万t ,但聚酯短纤的产量将维持在1040万t 左右。

从表2可见,许多国家聚酯纤维产量呈两位数增长。

Fiber Organon 预计,到2012年底,全球聚酯纤维的产能将达到4810万t /a (2011年初的产能为4480万t /a )。

2024年再生聚酯纤维市场分析现状

2024年再生聚酯纤维市场分析现状1. 背景介绍再生聚酯纤维是一种可回收利用的纤维材料,通过回收废旧聚酯制品或聚酯纤维废料,经过再生加工而成。

它具有良好的强度、耐磨损性和柔软度,广泛应用于纺织、服装、家居用品等领域。

本文将对再生聚酯纤维市场的现状进行分析。

2. 市场规模与增长再生聚酯纤维市场在过去几年中呈现出稳步增长的趋势。

根据市场研究数据,2019年全球再生聚酯纤维市场规模约为XX万吨,预计到2025年有望达到XX万吨。

再生聚酯纤维的市场增长主要源于以下几个因素:2.1 环保意识的提高近年来,全球各国对环境保护的重视程度不断提高,再生聚酯纤维作为一种可持续发展的纤维材料,收到了广泛关注。

消费者对环保产品的需求增加,促进了再生聚酯纤维市场的增长。

2.2 纺织业的发展纺织业是再生聚酯纤维的主要应用领域之一,随着全球纺织业的发展,再生聚酯纤维的需求量逐渐增加。

特别是在服装和家居用品行业,消费者对环保纤维的偏好使再生聚酯纤维的市场份额占据了相当大的比例。

2.3 技术进步的推动再生聚酯纤维的生产技术不断改进和创新,使其在柔软度、色彩稳定性和可塑性等方面得到了提升。

高品质的再生聚酯纤维能够满足纺织业对纤维材料的高要求,推动了市场的增长。

3. 市场竞争格局再生聚酯纤维市场具有一定的竞争性。

目前主要的市场参与者包括:•全球纤维企业:如亚洲龙、INVISTA、天津聚酯等,这些企业拥有较大的生产规模和技术优势,占据市场份额较大。

•新兴企业:一些新兴的再生聚酯纤维企业正在崛起,他们通过技术创新和市场定位的差异化来获取市场份额。

在市场竞争中,企业之间主要通过以下方式来争夺市场份额:•产品质量和性能的提升:投入更多的研发资源,提高再生聚酯纤维的质量和性能,以满足纺织业的需求。

•价格竞争:通过降低产品价格来吸引更多的客户,争夺市场份额。

•市场营销策略:通过有效的市场营销策略,提高品牌知名度,吸引更多的消费者。

4. 市场前景与挑战再生聚酯纤维市场在未来几年内有望继续增长。

2023年聚酯纤维行业市场前景分析

2023年聚酯纤维行业市场前景分析聚酯纤维是一种石油衍生的合成纤维,属于化学纤维的一种。

它是一种强度高、耐久性好、抗腐蚀、耐热性高、重量轻的纤维,在各个领域都有广泛应用。

在纺织、建筑、汽车、电子、医疗、环保等领域都有广泛的应用。

随着经济的发展和社会的进步,聚酯纤维行业市场需求不断增加,市场前景广阔。

一、聚酯纤维市场现状目前,聚酯纤维行业主要集中在亚洲国家,尤其是中国、日本、韩国等国家。

其中中国是最大的聚酯纤维生产国,占据了全球聚酯纤维生产总量的近70%。

聚酯纤维生产技术不断更新,产品质量逐渐提高。

生产工艺已逐步走向高效化、智能化的方向,使产量和质量得到了极大提高。

二、市场驱动力分析1. 纺织业需求的增长聚酯纤维在纺织行业中有广泛应用。

随着经济的发展和人们生活水平的提高,纺织品的需求也在不断增加。

而聚酯纤维的应用领域也在不断扩大。

聚酯纤维纱线和面料具有手感柔软、吸湿性佳、不易起毛球、不易褪色等特点,深受消费者的喜爱。

因此,随着纺织业的快速发展,聚酯纤维的市场需求会稳步上升。

2. 环保性能优越随着全球环境意识的日益增强,聚酯纤维行业的发展趋势也越来越趋向绿色环保。

与传统的化学纤维相比,聚酯纤维具有低污染、易回收等特点。

在环保意识的日益提高的今天,聚酯纤维越来越受到消费者的喜爱。

未来,随着环保要求的不断提高,聚酯纤维的需求将会不断上升。

3. 应用领域的拓展除了在纺织业中应用,聚酯纤维在建筑、汽车、电子、医疗、环保等领域也有广泛应用。

例如,聚酯纤维在建筑行业中主要用于制造隔热层、屋顶涂料以及复合材料等;在汽车行业中则主要用于汽车座椅、车门板等零部件;在电子行业中,聚酯纤维主要用于制造电池隔膜、电子绕线等。

未来,随着应用领域的不断拓展,聚酯纤维的市场需求也将会进一步增加。

三、市场前景展望随着人们对生活品质的要求不断提高,聚酯纤维行业市场需求不断增加。

特别是在卫生、环保、新能源等领域,聚酯纤维的应用日益广泛,越来越成为新型材料的重要组成部分。

2024年聚酯纤维市场分析现状

聚酯纤维市场分析现状引言聚酯纤维是一种重要的化纤材料,在纺织、建筑、塑料等众多领域有广泛应用。

本文将对目前聚酯纤维市场的现状进行分析。

市场规模据统计,全球聚酯纤维市场在过去几年持续增长,目前已达到XX亿美元。

亚太地区占据了市场的主导地位,其次是北美和欧洲。

市场驱动因素1.消费需求增加:聚酯纤维作为一种性能良好、价格相对便宜的纤维材料,受到广大消费者的喜爱,随着人们生活水平的提高和纺织工业的发展,对聚酯纤维的需求不断增加。

2.科技进步推动创新:随着科技的不断进步,聚酯纤维在性能上得到了不断提升,如增加了抗紫外线、阻燃等功能,进一步扩大了其应用领域。

3.可持续发展需求:随着全球对环境保护意识的增强,聚酯纤维作为一种可回收再利用的材料受到关注。

这一趋势促使聚酯纤维市场在可持续发展方面进行创新,如开发生物基聚酯纤维等。

市场前景1.纺织行业:聚酯纤维作为纺织材料的需求将持续增长,尤其是在服装、家纺和工业纺织方面。

纺织行业的发展将进一步推动聚酯纤维市场的增长。

2.建筑行业:随着人们对建筑材料性能要求的提高,聚酯纤维在建筑行业中的应用也在增加。

例如,聚酯纤维被广泛用于隔热材料、墙体材料和屋顶防水材料等方面。

3.汽车行业:汽车产业的快速发展带动了聚酯纤维市场的需求增长。

聚酯纤维的轻质、耐磨、抗腐蚀等特性使其成为汽车制造中重要的材料。

市场挑战1.原材料价格波动:聚酯纤维的生产依赖于对丙二酸和乙二醇这类原材料的供应。

原材料价格上涨会对聚酯纤维的生产成本造成影响,进而对市场造成不确定性。

2.环境保护压力:虽然聚酯纤维在可持续发展方面进行了一定的创新,但仍然面临环境保护的挑战。

例如,聚酯纤维的生产过程中会产生废水和废气,对环境造成一定的污染。

市场竞争情况目前,全球聚酯纤维市场竞争激烈,各大纤维制造商纷纷加大研发和创新投入。

主要竞争者包括: - 全球化企业,拥有庞大的生产规模和供应链体系,如XX公司; -本土企业,受益于经济发展和本地市场需求,如中国的XX公司; - 新兴企业,通过技术创新和市场定位寻求突破。

化纤产量:中国和印度聚酯产量猛增

化纤产量:中国和印度聚酯产量猛增

汪玲玲

【期刊名称】《国际纺织导报》

【年(卷),期】2008(036)010

【摘要】继2006年全球化学纤维产量小幅增产160万t(增长4%),达4420万t后,2007年增产350万t(增幅7.8%)达4810万t。

据报道,除中国和印度外,大多数国家产量都有所下降。

全世界纺织纤维产量增长了420万t,增长5.8%,达7610万t(表1)。

总体来讲,天然纤维的产量可实现2800万t,增长3%。

【总页数】4页(P4-7)

【作者】汪玲玲

【作者单位】无

【正文语种】中文

【中图分类】TQ323.41

【相关文献】

1.全球化纤生产状况:中国和印度聚酯产量扩大 [J], 汪玲玲

2.全球纤维产量:聚酯产量仅中国有所增加 [J], 汪玲玲

3.世界化纤产量:更多的聚酯纤维 [J], 沈云;沈新元

4.印度椰子产量猛增 [J], 卢琨(译)

5.1989年化纤工业取得好成绩化纤产量达14

6.5万吨其中差别化纤维种类达27类产量达15.5万吨 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

2024年生物基化学纤维制造市场分析现状

生物基化学纤维制造市场分析现状简介生物基化学纤维是一种以天然生物质为原料制造的纤维材料,具有良好的可再生性和生物降解性。

随着人们对环境保护和可持续发展的重视,生物基化学纤维的制造市场呈现出快速增长的态势。

本文旨在对生物基化学纤维制造市场的现状进行详细分析。

市场规模目前,生物基化学纤维制造市场规模逐年扩大。

据市场研究数据显示,2019年全球生物基化学纤维制造市场规模达到XX亿美元,预计到2025年将达到XX亿美元。

这一增长趋势主要受到环境保护和可持续发展理念的影响,以及生物基化学纤维在纺织、包装等领域的广泛应用。

市场驱动因素生物基化学纤维制造市场的增长主要受到以下驱动因素的影响:1.环境保护意识增强:生物基化学纤维制造不依赖于石化资源,减少对环境的污染,符合人们对环境友好型产品的需求。

2.可持续发展需求:生物基化学纤维具有良好的可再生性和生物降解性,符合可持续发展的理念,受到各国政府的支持和鼓励。

3.纺织和包装市场需求增长:生物基化学纤维在纺织和包装等领域具有广泛的应用前景,随着这些行业的发展,市场需求逐渐增加。

主要产品分类生物基化学纤维制造市场的主要产品包括:1.生物基合成纤维:采用生物基原料经过化学合成反应得到的纤维,如生物基聚酯纤维、生物基尼龙纤维等。

2.生物基天然纤维:直接从植物、木材等天然生物质中提取的纤维,如生物基棉纤维、生物基麻纤维等。

主要应用领域生物基化学纤维在多个领域有广泛的应用,主要包括:1.纺织品:生物基化学纤维可以用于制造各种纺织品,如服装、家纺等。

其具有柔软、透气等优良性能,受到消费者的青睐。

2.包装材料:生物基化学纤维可以制造可降解的包装材料,如纸袋、膜等。

这些材料能够有效减少对环境的污染。

3.医疗用品:生物基化学纤维可以制造医疗用品,如敷料、缝线等。

其生物降解性和生物相容性使其在医疗领域具有广泛的应用前景。

主要市场地区目前,生物基化学纤维制造市场主要集中在以下地区:1.北美地区:北美地区对环境保护和可持续发展的重视程度较高,生物基化学纤维市场发展迅速。

2023年聚酯纤维行业市场研究报告

2023年聚酯纤维行业市场研究报告聚酯纤维是目前世界上发展最快的合成纤维之一,广泛应用于纺织、建筑和包装等领域。

随着生活水平的提高和人们对品质要求的提升,聚酯纤维市场也在不断发展壮大。

一、市场规模与发展趋势聚酯纤维市场的规模不断扩大,在全球合成纤维市场中占据重要地位。

根据市场研究机构的数据,预计到2025年,全球聚酯纤维市场的规模将达到1000亿美元。

这一发展趋势主要受到以下几个因素的影响:1. 市场需求增加:随着人们生活水平和消费能力的提高,对衣物和家居用品的需求也在增加。

聚酯纤维具备良好的强度和耐久性,适合用于制作各种衣物和家居用品,因此市场需求不断增加。

2. 技术创新:随着科技的不断进步,聚酯纤维的生产工艺得到了改进,产品质量和性能也得到了提升。

新型聚酯纤维的开发,如薄膜聚酯纤维和超微纤维,为市场带来了更多的应用机会。

3. 环保意识的增强:随着人们对环境问题的关注和环保意识的增强,可再生材料和可回收纤维的需求也在逐渐增加。

聚酯纤维作为可回收的合成纤维,具备良好的发展前景。

二、市场竞争格局聚酯纤维行业拥有众多的参与者,市场竞争较为激烈。

国内外大型纺织企业和化工企业都参与了聚酯纤维产业链的布局。

主要的竞争因素包括产品质量、价格、交货时间和售后服务等。

1. 国内竞争情况:国内聚酯纤维行业竞争激烈,具有一定的规模优势和技术优势的企业占据了市场的主导地位。

此外,一些新兴企业也通过技术创新和差异化产品来争夺市场份额。

2. 国际竞争情况:国际上,聚酯纤维市场主要由亚洲国家主导,中国、印度和日本等国家的企业拥有较大市场份额。

这些企业通过降低成本、增强产品竞争力和拓展海外市场来取得竞争优势。

三、市场前景和发展机会聚酯纤维市场具有广阔的发展前景和多种发展机会。

未来几年,聚酯纤维市场将呈现以下几个发展趋势:1. 高性能纤维市场的崛起:随着科技的不断进步和人们对品质要求的提升,高性能纤维市场将成为聚酯纤维的新的发展方向。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

市场纵横

全球纤维产量:

聚酯纤维和聚酰胺纤维增涨

图1

2010年全球人造纤维产量分布

2010年,全球化学纤维产量增加了590万t (+12%),达到5380万t 。

全球纺织用纤维总量增加了850万t (+12%),达到8010万t (表1)。

此外,天然纤维产量也增加到了2630万t (+11%)。

表1

2010年全球纺织纤维产量

数据来源:Fiber Organon ,2011年6月注:1.包括薄膜带和纺粘丝;

2.包括氨纶/弹性纤维、芳纶、PTFE 、含氯纤维;

3.不包括醋酯过滤丝束和Lyocell 纤维。

全球化学纤维产量中,5020万t (+12%)为人造纤维(包括聚丙烯薄膜纤维/带和纺粘丝)(图1),360万t (+14%)为纤维素纤维(不包括醋酯香烟过滤嘴丝束),增量分别为540万和45万t 。

2010年,全球Lyocell 短纤维产能在14.5万t /a ,

该数据没有统计在纤维素纤维产量中,因为超过95%的该产品都出自兰精集团(注册商标为Tencel )。

1聚酯纤维:中国2500万t

2010年,全球聚酯纤维的产量增加了450万t (+14%),达到3730万t 。

其中,2360万t (+16%)为长丝,1370万t (+9%)为短纤。

这意味着,聚酯纤维产量占到了人造纤维(包含聚丙烯纤维)总量的74%。

近年来,中国已成为聚酯纤维的主要生产国。

2010年,产量扩大到2520万t ,增加了350万t (+16%)(表2)。

但是长丝产量的增速要显著高于短纤(表3)。

中国2010年短纤的产能利用率仅为82%,而长

丝则达到90%。

2011—2012年,聚酯长丝的产量将从1920万t 扩张到2230万t ,

但聚酯短纤的产量将维持在1040万t 左右。

从表2可见,许多国家聚酯纤维产量呈两位数增长。

Fiber Organon 预计,到2012年底,

全球聚酯纤维的产能将达到4810万t /a (2011年初的产能为4480万t /a )。

其中,长丝的产能将增加320万t /a ,而短纤则只增加20万t /a 。

2聚丙烯纤维:600万t

2010年,全球聚丙烯纤维产

量达到600万t (包括薄膜带和纺粘丝),其中270万t (+8%)为长丝(包括单丝和纺粘丝)、100万t 为短纤(+4%)、230万t (+6%)为薄膜纤维/带(表6)。

最大的聚丙烯长丝生产地仍然是西欧、美国(包括BCF 地毯丝)、

中国和土耳其,其中部分国家产量呈两位数增长。

短纤方面,西

市场纵横

表2

全球人造纤维产量

(单位:万t )

数据来源:Fiber Organon ,

2011年6月注:1.包含薄膜纤维/带、单丝、纺粘丝(表6);2.详见表4;

3.主要包括印度尼西亚、泰国、巴基斯坦、马来西亚、越南、孟加拉国(表5);4.主要包括伊朗、南非、埃及、沙特阿拉伯(表5)。

表3

2009/2010年各国及地区聚酯纤维增量(单位:万t )

欧、美国和中国(2012年产能会急剧扩张)主导着非织造材料、针刺地毯布领域。

全球聚烯烃薄膜纤维/带的产量只增加了8万t 表42010年中国化学纤维产量

数据来源:Fiber Organon ,2011年6月注:1.详见表7。

表52010年亚洲其他国家人造纤维产量

1)

数据来源:Fiber Organon ,

2011年6月注:1.长丝和短纤,但不包括聚烯烃

纤维(如聚丙烯纤维、聚乙烯纤维)。

市场纵横

表6

2010年全球聚烯烃纤维产量

数据来源:Fiber Organon ,2011年6月注:1.长丝(包含BCF )、单丝、纺粘丝;2.包含中东国家。

表7

2010年全球纤维素纤维产量1)

数据来源:Fiber Organon ,

2011年6月注:1.不包含Lyocell 纤维(全球产能在14.5万t/a );2.包含铜氨丝;

3.纺织用纱(不包含醋酯过滤丝束)。

(+3%),达到290万t ,只有加拿大和日本的产量增量达到两位数。

主要生产地为中国、西欧、美国和土耳其。

2012年底,全球聚丙烯纤维的产能将会从2011年初的860万t /a 增加到920万t /a ,增长60万t /a ,但产能利用率通常很低:2010年短纤为65%、长丝为70%、薄膜纤维/带为72%。

3聚酰胺纤维:增加11%

2010年,全球聚酰胺纤维(PA 6、PA 66)的产量增加了42万t (+11%),达到400万t 。

大约380万t (+13%)为长丝,只有19.2万t (-14%)为短纤(表2)。

在过去的3年中,全球聚酰胺短纤产量减少了55%。

只有中国(8.4万t )、西欧(4.7万t )以及美国(4.3万t )生产水平较高。

目前为止,中国、美国、中国台湾和西欧是聚酰胺长丝最大的生产地,

但生产的用途各不相同:亚洲生产的主要用于纺织用纤维,而在美国和欧洲生产的主要用作BCF 地毯丝。

中国的产量增加了20万t ,美国、中国台湾和西欧则分别增加了6.5万、4.0万和1.6万t 。

2010年,全球聚酰胺长丝的产能利用率从67%上升至84%,其中中国为90%,中国台湾为86%。

2012年底,全球聚酰胺长丝的产能将从2011年初的460万t /a 增加到480万t /a 。

市场纵

横

图2

1987—2010年各国纤维素短纤产量分布图

4丙烯腈系纤维:200万t

2010年,全球丙烯腈系纤维的产量维持在200万t 左右(表2)。

中国、西欧、土耳其和日本为主要生产国。

墨西哥、韩国、日本和西欧的产量增速明显。

2010年,全球丙烯腈系纤维的产能利用率仅为75%(中国仅为68%),所以2012年,全球产能将稳定在260万t /a 左右。

5纤维素纤维:增加14%

全球纤维素纤维(不包括Lyocell 纤维)的产量增加了45万t ,达到360万t (表7)。

其中,325万t 为短纤(图2),

27.6万t (-1%)为纺织用长丝,

5.6万t (+50%)为工业用丝(主要用作帘子线),还有4.8万t (+7%)为醋酯纺织用纤维。

中国短纤产量增加了30万t ,西欧则增加了6.5万t

表82009/2010年各国纤维素短纤增量

数据来源:Fiber Organon ,

2011年6月(表8)。

在全球70万t 的醋酯香烟过滤嘴丝束中,北美和南美共生产了30.6万t ,欧洲(比利时、CIS 、德国、英国)、中国、日本与韩国分别生产了16.6万、

12.0万和10.7万t 。

但从2005年以来,全球增量仅为3.5万t 。

王颖初

译

林

夕

檿檿檿檿檿檿檿檿檿檿檿檿檿檿檿檿檿檿檿檿檿檿檿檿檿檿檿檿檿檿檿檿檿檿檿檿檿檿檿檿檿檿檿檿檿檿檿檿

校

《国际纺织导报》征稿启事

《国际纺织导报》(月刊)由东华大学主办,

德国著名的专业出版集团协办,已入编中国知网中国学术期刊网络出版总库、中国核心期刊(遴选)数据库、万方数据———数字化期刊群、中文科技期刊数据库(全文版)等。

《国际纺织导报》与世界纺织界知名刊物《Melliand 》和《Chemical Fiber 》同步报导国际上纺织及化纤领域内的各类研究成果和工艺发展趋势,介绍国际间重要的学术会议及专业领域内的技术经济信息。

《国际纺织导报》也同时报导我国纺织和化纤领域内科研、

生产方面的成果和信息。

本刊向国内纺织领域各界人士诚征有关中国纺织业的各类稿件,包括综合评述、市场分析及预测报告;科研、生产、应用技术报告;新产品、新材料、新技术、新工艺、新设备报道;经济、技术动态和市场信息等。

来稿应主题明确、逻辑严谨、层次分明、文字精练、数据可靠。

来稿请标明作者、单位全称(中、英文)、联系地址、邮编

及电话,并请附中、英文摘要和中、英文关键词。

本编辑部收到来稿后3个月内函复作者,稿件一经采用,酌付稿酬,并赠送该期期刊。

作者文章著作权使用费与本刊稿酬一次性给付。

如作者不同意文章被相关数据库等收录,请在来稿时向本刊声明,本刊将作适当处理。

来稿请寄本刊编辑部,或通过E-mail 信箱(mc@dhu.edu.cn )发送至编辑部。