畜牧业会计分录

养殖业账务处理及科目设置

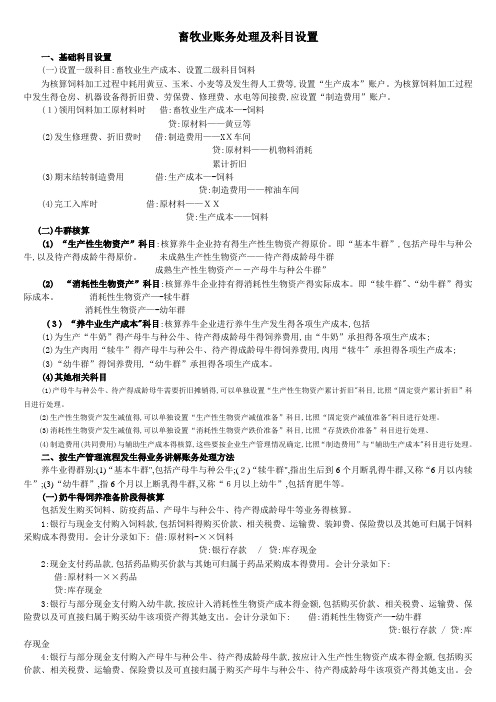

畜牧业账务处理及科目设置一、基础科目设置(一)设置一级科目:畜牧业生产成本、设置二级科目饲料为核算饲料加工过程中耗用黄豆、玉米、小麦等及发生得人工费等,设置“生产成本”账户。

为核算饲料加工过程中发生得仓房、机器设备得折旧费、劳保费、修理费、水电等间接费,应设置“制造费用”账户。

(1)领用饲料加工原材料时借:畜牧业生产成本—-饲料贷:原材料——黄豆等(2)发生修理费、折旧费时借:制造费用——XX车间贷:原材料——机物料消耗累计折旧(3)期末结转制造费用借:生产成本—-饲料贷:制造费用——榨油车间(4)完工入库时借:原材料——XX贷:生产成本——饲料(二)牛群核算(1) “生产性生物资产”科目:核算养牛企业持有得生产性生物资产得原价。

即“基本牛群”,包括产母牛与种公牛,以及待产得成龄牛得原价。

未成熟生产性生物资产——待产得成龄母牛群成熟生产性生物资产――产母牛与种公牛群”(2) “消耗性生物资产”科目:核算养牛企业持有得消耗性生物资产得实际成本。

即“犊牛群"、“幼牛群”得实际成本。

消耗性生物资产—-犊牛群消耗性生物资产—-幼年群(3) “养牛业生产成本"科目:核算养牛企业进行养牛生产发生得各项生产成本,包括(1)为生产“牛奶”得产母牛与种公牛、待产得成龄母牛得饲养费用,由“牛奶”承担得各项生产成本;(2)为生产肉用“犊牛”得产母牛与种公牛、待产得成龄母牛得饲养费用,肉用“犊牛" 承担得各项生产成本;(3)“幼牛群”得饲养费用,“幼牛群”承担得各项生产成本。

(4)其她相关科目(1)产母牛与种公牛、待产得成龄母牛需要折旧摊销得,可以单独设置“生产性生物资产累计折旧"科目,比照“固定资产累计折旧”科目进行处理。

(2)生产性生物资产发生减值得,可以单独设置“生产性生物资产减值准备”科目,比照“固定资产减值准备"科目进行处理。

(3)消耗性生物资产发生减值得,可以单独设置“消耗性生物资产跌价准备”科目,比照“存货跌价准备”科目进行处理、(4)制造费用(共同费用)与辅助生产成本得核算,这些要按企业生产管理情况确定,比照“制造费用”与“辅助生产成本"科目进行处理。

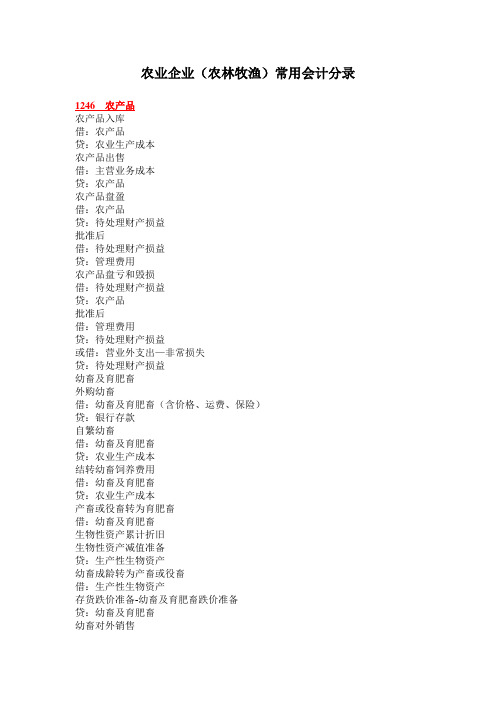

农业企业(农林牧渔)常用会计分录

幼畜对外销售

借:主营业务成本

贷:幼畜及育肥畜

幼畜因死亡在成损失的

借:待处理财产损益

存货跌价准备-幼畜及育肥畜

贷:幼畜及育肥畜

届自然灾害的

借:营业外支出-非常损失

贷:待处理财产损益

1504生产性生物资产

购入成熟生产性生物资产

借:生产性生物资产(价格、运费、保险)

贷:银行存款

自繁幼畜成龄转为产畜或役畜

生物资产累计折旧

成熟生产性生物资产减值准备

贷:生产性生物资产

因死亡、出售、毁损等减少的成熟生产性生物资产

借:固定资产活理

生物资产累计折旧

成熟性生物资产减值准备

贷:生产性生物资产

1506生物资产累计折旧

成熟性生物资产折旧

借:农业生产成本

贷:生物资产累计折旧

1508成熟生产性生物资产减值准备

提成熟生产性生物资产减值准备

农业企业(农林牧渔)常用会计分录

1246农产品

农产品入库

借:农产品

贷:农业生产成本

农产品出售

借:主营业务成本

贷:农后

借:待处理财产损益

贷:管理费用

农产品盘亏和毁损

借:待处理财产损益

贷:农产品

批准后

借:管理费用

贷:待处理财产损益

或借:营业外支出一非常损失

贷:待处理财产损益

幼畜及育肥畜

外购幼畜

借:幼畜及育肥畜(含价格、运费、保险)

贷:银行存款

自繁幼畜

借:幼畜及育肥畜

贷:农业生产成本

结转幼畜饲养费用

借:幼畜及育肥畜

贷:农业生产成本

产畜或役畜转为育肥畜

借:幼畜及育肥畜

畜牧业账务处理案例

畜牧业账务处理案例咱就说老王开了个养猪场,这账务处理就像给猪安排生活一样,得井井有条。

一、初始投资。

老王一开始投入了50万,其中30万用来盖猪舍,10万买种猪,5万买饲料,还有5万用于各种杂七杂八的设备,像温度计、清洁工具啥的。

这时候账务上呢,就得分门别类地记。

借:固定资产猪舍300,000。

借:生产性生物资产种猪100,000。

借:原材料饲料50,000。

借:低值易耗品设备等50,000。

贷:银行存款500,000。

二、日常经营饲料采购。

过了一段时间,饲料不够了,老王又去买了8万的饲料。

借:原材料饲料80,000。

贷:银行存款80,000。

三、猪的繁殖和生长。

那些种猪开始发挥作用啦,生了好多小猪仔。

咱先不算小猪仔的价值增加啥的,就说养小猪要吃饲料啊。

一个月下来,喂小猪的饲料成本是3万。

借:生产成本小猪饲养30,000。

贷:原材料饲料30,000。

四、卖猪啦。

小猪慢慢长大,一部分可以出栏卖了。

老王卖了一批猪,总共卖了20万呢。

这时候要先算出这批猪的成本。

假设这批猪的成本,包括饲料、猪舍折旧(假设猪舍折旧一个月5000块,这批猪从出生到出栏用了5个月,那折旧就是25000)、种猪的分摊(假设种猪价值10万,可以产100头小猪,这一批卖了50头,那种猪分摊成本就是5万),总共成本是10万。

1. 确认收入。

借:银行存款200,000。

贷:主营业务收入200,000。

2. 结转成本。

借:主营业务成本100,000。

贷:生产成本小猪饲养(上面累积的成本等相关科目汇总)100,000。

五、疾病防治。

有几头猪生病了。

老王请兽医来,买药打针花了5000元。

借:管理费用疾病防治5,000。

贷:银行存款5,000。

六、员工工资。

养猪场的员工也要发工资呀,一个月工资总共3万。

借:生产成本人工成本30,000。

贷:应付职工薪酬30,000。

发工资的时候。

借:应付职工薪酬30,000。

贷:银行存款30,000。

这就是老王养猪场的账务处理大概情况,就像照顾猪的生活一样,每一笔收支都得清清楚楚,不然这养猪场的财务状况就乱成一锅粥啦,猪可能都不乐意呢!。

养殖场新生牛羊的会计分录

养殖场新生牛羊的会计分录

你们有没有去过养殖场呀?那里有好多可爱的动物呢,像牛啊、羊啊,特别有趣。

今天呀,咱们就来聊聊养殖场里新生牛羊在会计记账的时候,要怎么写分录哦。

想象一下,有一个大大的养殖场,里面有好多头牛和羊。

有一天呀,一头母牛生了一头可爱的小牛犊。

这时候呢,养殖场的会计叔叔就要开始记账啦。

会计叔叔会这样记哦:借——幼畜及育肥畜(小牛),贷——农业生产成本(母牛的养殖成本)。

这是什么意思呢?就好比我们有一个小盒子,专门用来放小牛的信息,“借——幼畜及育肥畜(小牛)”就是把小牛的信息放到这个小盒子里啦。

而“贷——农业生产成本(母牛的养殖成本)”呢,就好像是说,母牛为了生下小牛,花了好多力气,吃了好多饲料,这些成本现在就转到小牛身上啦。

再比如说呀,有一只母羊也生了小羊羔啦。

这小羊羔特别活泼,在羊圈里蹦蹦跳跳的。

这时候会计记账就和小牛的差不多哦。

也是借——幼畜及育肥畜(小羊),贷——农业生产成本(母羊的养殖成本)。

你们看,这样记账是不是就很清楚呀?就像给养殖场里的每一个小动物都记了一本小账本,知道它们是怎么来的,花了多少成本。

这样以后养殖场的叔叔阿姨们就能更好地照顾这些小动物,让它们快快长大啦。

现在你们知道养殖场里新生牛羊的会计分录怎么写了吧?是不是还挺有趣的呀!。

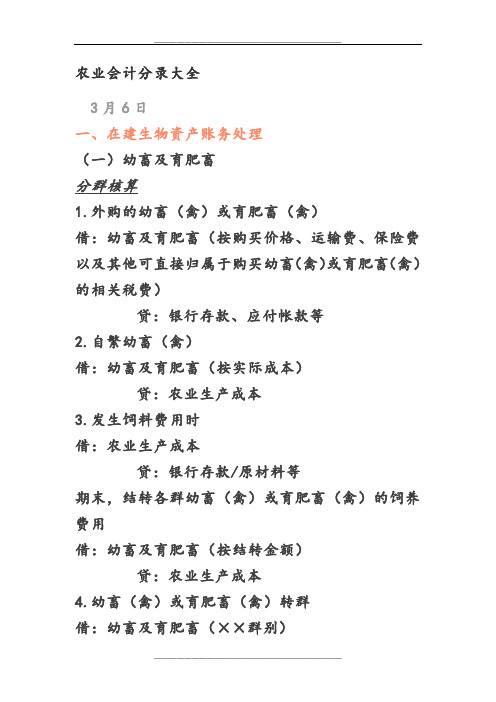

农业会计分录大全 (3)

农业会计分录大全3月6日一、在建生物资产账务处理(一)幼畜及育肥畜分群核算1.外购的幼畜(禽)或育肥畜(禽)借:幼畜及育肥畜(按购买价格、运输费、保险费以及其他可直接归属于购买幼畜(禽)或育肥畜(禽)的相关税费)贷:银行存款、应付帐款等2.自繁幼畜(禽)借:幼畜及育肥畜(按实际成本)贷:农业生产成本3.发生饲料费用时借:农业生产成本贷:银行存款/原材料等期末,结转各群幼畜(禽)或育肥畜(禽)的饲养费用借:幼畜及育肥畜(按结转金额)贷:农业生产成本4.幼畜(禽)或育肥畜(禽)转群借:幼畜及育肥畜(××群别)贷:幼畜及育肥畜(××群别)5.产畜或役畜淘汰转为育肥畜时借:固定资产清理生物资产累计折旧(按已计提的累计折旧)成熟生产性生物资产减值准备(按已计提的减值准备)贷:生产性生物资产(按账面余额)借:幼畜及育肥畜(按淘汰时的账面价值)贷:固定资产清理6.幼畜成龄转为产畜或役畜时借:生产性生物资产(按其账面价值)存货跌价准备——幼畜及育肥畜跌价准备(按已计提的幼畜及育肥畜跌价准备)贷:幼畜及育肥畜(按账面余额)7.幼畜(禽)或育肥畜(禽)对外销售,结转幼畜(禽)或育肥畜(禽)的实际成本时借:主营业务成本(按结转的实际成本)贷:幼畜及育肥畜8.幼畜(禽)或育肥畜(禽)因死亡造成的损失借:待处理财产损溢(按其账面价值)存货跌价准备——幼畜及育肥畜跌价准备(按已计提的幼畜(禽)及育肥畜(禽)跌价准备)贷:幼畜及育肥畜(按账面余额)待查明原因后,根据企业的管理权限,经股东大会或董事会,或经理(场长)会议或类似机构批准后,在期末结账前处理完毕。

幼畜(禽)或育肥畜(禽)因死亡造成的损失,在减去过失人或者保险公司等赔款和残余价值之后,计入当期管理费用借:管理费用贷:待处理财产损溢属于自然灾害等非常损失的,计入营业外支出借:营业外支出——非常损失贷:待处理财产损溢幼畜(禽)或育肥畜(禽)因死亡造成的损失,如在期末结账前尚未经批准的,应在对外提供财务会计报告时先按上述规定进行处理,并在会计报表附注中作出说明;如果其后批准处理的金额与已处理的金额不一致,应按其差额调整会计报表相关项目的年初数。

农业企业(农林牧渔)常用会计分录

农业企业(农林牧渔)常用会计分录1246农产品农产品入库借:农产品贷:农业生产成本农产品出售借:主营业务成本贷:农产品农产品盘盈借:农产品贷:待处理财产损益批准后借:待处理财产损益贷:管理费用农产品盘亏和毁损借:待处理财产损益贷:农产品批准后借:管理费用贷:待处理财产损益或借:营业外支出—非常损失贷:待处理财产损益幼畜及育肥畜外购幼畜借:幼畜及育肥畜(含价格、运费、保险)贷:银行存款自繁幼畜借:幼畜及育肥畜贷:农业生产成本结转幼畜饲养费用借:幼畜及育肥畜贷:农业生产成本产畜或役畜转为育肥畜借:幼畜及育肥畜生物性资产累计折旧生物性资产减值准备贷:生产性生物资产幼畜成龄转为产畜或役畜借:生产性生物资产存货跌价准备-幼畜及育肥畜跌价准备贷:幼畜及育肥畜幼畜对外销售—借:主营业务成本贷:幼畜及育肥畜幼畜因死亡在成损失的借:待处理财产损益存货跌价准备-幼畜及育肥畜贷:幼畜及育肥畜属自然灾害的借:营业外支出-非常损失贷:待处理财产损益1504生产性生物资产购入成熟生产性生物资产借:生产性生物资产(价格、运费、保险)贷:银行存款自繁幼畜成龄转为产畜或役畜借:生产性生物资产存货跌价准备-幼畜及育肥畜贷:幼畜及育肥畜农业生产成本盘盈的成熟生产性生物资产借:生产性生物资产贷:待处理财产损益将产畜或役畜转为育肥畜借:固定资产清理生物资产累计折旧成熟性生物资产减值准备贷:生产性生物资产同时:借:幼畜及育肥畜贷:固定资产清盘亏的成熟生产性生物资产借:待处理财产损益生物资产累计折旧成熟生产性生物资产减值准备贷:生产性生物资产因死亡、出售、毁损等减少的成熟生产性生物资产借:固定资产清理生物资产累计折旧成熟性生物资产减值准备贷:生产性生物资产1506生物资产累计折旧成熟性生物资产折旧借:农业生产成本贷:生物资产累计折旧—1508成熟生产性生物资产减值准备提成熟生产性生物资产减值准备借:营业外支出——计提的成熟生产性生物资产减值准备贷:成熟生产性生物资产减值准备1607生物性在建工程自行营造的生物性在建工程借:生物性在建工程贷:现金/银行存款原材料应付工资由于遭受自然灾害、病虫害、动物疫病侵袭等原因造成的生物性在建工程报废或毁损,减去残料价值和过失人或保险公司等赔款后的净损失,报经批准后计入继续营造的生物性在建工程成本借:生物性在建工程(其他支出)贷:生物性在建工程如为非正常原因造成的生物性在建工程报废或毁损,或生物性在建工程全部报废或毁损,应将其净损失直接计入当期营业外支出借:营业外支出——非常损失贷:生物性在建工程生物性在建工程达到预定生产经营目的时借:生产性生物资产生物性在建工程减值准备贷:生物性在建工程1607生物性在建工程减值准备计提生物性在建工程减值准备借:营业外支出——计提的生物性在建工程减值准备贷:生物性在建工程减值准备4102农业生产成本混群核算禽畜的价值+饲养费用借:农业生产成本贷:银行存款分群核算的禽畜的饲养费用借:农业生产成本贷:银行存款期末结转饲料成本借:幼畜及育肥畜贷:农业生产成本间接费用借:农业生产成本贷:制造费用??收获的农产—借:农产品贷:农业生产成本不通过入库直接销售的鲜活产品借:主营业务成本贷:农业生产成本混群核算的幼畜成龄转为产畜或役畜借:生产性生物资产存货跌价准备——其他消耗性生物资产跌价准备性生物资产贷:农业生产成本。

养猪的会计分录应该怎么做(2)

养猪的会计分录应该怎么做(2)养猪的会计分录应该怎么做例(5):处置生产性生物资产的产母猪(基本猪群),应按实际收到的金额计算。

会计分录如下:借:银行存款借:营业外支出——处置非流动资产损失(负差额)贷:生产性生物资产——基本猪群或者:借:银行存款贷:生产性生物资产——基本猪群贷:营业外支出——处置非流动资产利得(正差额)按已计提的累计折旧,借记“生产性生物资产累计折旧”科目;已计提减值准备的,还应同时结转减值准备。

(此例(5)属于生产性生物资产的特殊“处置”。

如果产母猪的基本猪群(生产性生物资产)淘汰正常出售,其会计分录和上面(例19、例20)会计分录属于相同类型。

)(二)“消耗性生物资产”科目的账务处理养猪业消耗性生物资产的核算,主要是对“幼猪群”、“育肥猪群”进行核算。

其主要业务核算的账务处理方法如下:例(6):外购的幼猪和育肥猪(消耗性生物资产),按应计入消耗性生物资产成本的金额计算。

和上面(例3)会计分录相同类型,会计分录如下:借:消耗性生物资产——幼猪群(育肥猪群)贷:银行存款、应付账款、应付票据等例(7):自行繁殖的幼猪群(育肥猪群),应按出售前发生的必要支出计算。

和上面(例8)会计分录相同类型,会计分录如下:借:消耗性生物资产——幼猪群(育肥猪群)贷:养猪业生产成本——幼猪群(育肥猪群)(会计准则附录的主要账务处理规定,自行繁殖的育肥畜,应按出售前发生的必要支出,借记本科目(消耗性生物资产),贷记“银行存款”等科目。

这样处理不符合实际情况,应该纠正。

请参见我的有关博文。

)例(8):产母猪淘汰转为育肥猪,按转群时的账面价值计算。

和上面〔例10、例(3)〕会计分录相同类型,会计分录如下:借:消耗性生物资产——育肥猪群贷:生产性生物资产——基本猪群已计提的累计折旧,借记“生产性生物资产累计折旧”科目;按已计提减值准备的,还应同时结转减值准备。

例(9):育肥猪中的后备猪转为产母猪,应按其账面价值计算。

农林牧渔会计科目

农林牧渔会计科目【篇一:农业企业(农林牧渔)常用会计分录】农业企业(农林牧渔)常用会计分录农产品入库借:农产品贷:农业生产成本农产品出售借:主营业务成本贷:农产品农产品盘盈借:农产品贷:待处理财产损益批准后借:待处理财产损益贷:管理费用农产品盘亏和毁损借:待处理财产损益贷:农产品批准后借:管理费用贷:待处理财产损益或借:营业外支出—非常损失贷:待处理财产损益幼畜及育肥畜外购幼畜借:幼畜及育肥畜(含价格、运费、保险)贷:银行存款自繁幼畜借:幼畜及育肥畜贷:农业生产成本结转幼畜饲养费用借:幼畜及育肥畜贷:农业生产成本产畜或役畜转为育肥畜借:幼畜及育肥畜生物性资产累计折旧生物性资产减值准备贷:生产性生物资产幼畜成龄转为产畜或役畜借:生产性生物资产存货跌价准备-幼畜及育肥畜跌价准备贷:幼畜及育肥畜幼畜对外销售借:主营业务成本贷:幼畜及育肥畜幼畜因死亡在成损失的借:待处理财产损益存货跌价准备-幼畜及育肥畜贷:幼畜及育肥畜属自然灾害的借:营业外支出-非常损失贷:待处理财产损益购入成熟生产性生物资产借:生产性生物资产(价格、运费、保险)贷:银行存款自繁幼畜成龄转为产畜或役畜借:生产性生物资产存货跌价准备-幼畜及育肥畜贷:幼畜及育肥畜农业生产成本盘盈的成熟生产性生物资产借:生产性生物资产贷:待处理财产损益将产畜或役畜转为育肥畜借:固定资产清理生物资产累计折旧成熟性生物资产减值准备贷:生产性生物资产同时:借:幼畜及育肥畜贷:固定资产清盘亏的成熟生产性生物资产借:待处理财产损益生物资产累计折旧成熟生产性生物资产减值准备贷:生产性生物资产因死亡、出售、毁损等减少的成熟生产性生物资产借:固定资产清理生物资产累计折旧成熟性生物资产减值准备贷:生产性生物资产成熟性生物资产折旧借:农业生产成本贷:生物资产累计折旧1508 成熟生产性生物资产减值准备提成熟生产性生物资产减值准备借:营业外支出——计提的成熟生产性生物资产减值准备贷:成熟生产性生物资产减值准备自行营造的生物性在建工程借:生物性在建工程贷:现金/银行存款原材料应付工资由于遭受自然灾害、病虫害、动物疫病侵袭等原因造成的生物性在建工程报废或毁损,减去残料价值和过失人或保险公司等赔款后的净损失,报经批准后计入继续营造的生物性在建工程成本借:生物性在建工程(其他支出)贷:生物性在建工程如为非正常原因造成的生物性在建工程报废或毁损,或生物性在建工程全部报废或毁损,应将其净损失直接计入当期营业外支出借:营业外支出——非常损失贷:生物性在建工程生物性在建工程达到预定生产经营目的时借:生产性生物资产生物性在建工程减值准备贷:生物性在建工程计提生物性在建工程减值准备借:营业外支出——计提的生物性在建工程减值准备贷:生物性在建工程减值准备混群核算禽畜的价值+饲养费用借:农业生产成本贷:银行存款分群核算的禽畜的饲养费用借:农业生产成本贷:银行存款期末结转饲料成本借:幼畜及育肥畜贷:农业生产成本间接费用借:农业生产成本贷:制造费用??收获的农产借:农产品贷:农业生产成本不通过入库直接销售的鲜活产品借:主营业务成本贷:农业生产成本混群核算的幼畜成龄转为产畜或役畜借:生产性生物资产存货跌价准备——其他消耗性生物资产跌价准备性生物资产贷:农业生产成本【篇二:养殖业账务处理及科目设置】畜牧业账务处理及科目设置一、基础科目设置(一)设置一级科目:畜牧业生产成本。

畜牧业会计分录

畜牧业会计分录一、引言畜牧业是指以养殖动物为主要经营活动的行业,包括养殖牛、猪、羊、鸡等各类家畜家禽。

畜牧业会计分录是指在畜牧业经营过程中,记录和归纳各项经济业务活动的会计凭证。

本文将以畜牧业会计分录为主题,介绍畜牧业会计分录的基本原则、常见的会计分录以及其作用。

二、畜牧业会计分录的基本原则1. 会计等式原则:会计等式是指资产等于负债加所有者权益。

在畜牧业会计分录中,资产主要包括养殖用地、养殖设备、存货等;负债主要包括应付账款、贷款等;所有者权益主要包括资本、畜牧业收入等。

会计等式原则要求每一笔会计分录都要符合会计等式的平衡。

2. 原始凭证原则:畜牧业会计分录应以原始凭证为依据,确保会计信息的真实性和准确性。

原始凭证包括购买养殖用地的购地合同、购买养殖设备的购买发票、购买饲料的购货发票等。

3. 事实记账原则:畜牧业会计分录应以经济业务的实际发生作为记账依据,确保会计信息的可靠性和准确性。

例如,当购买了一批饲料时,应按照实际购买数量和价格进行记账。

三、常见的畜牧业会计分录1. 养殖用地购置借:固定资产-养殖用地贷:银行存款2. 养殖设备购置借:固定资产-养殖设备贷:银行存款3. 购买饲料借:存货贷:应付账款4. 养殖动物销售借:银行存款贷:畜牧业收入5. 劳务费支出借:劳务费贷:银行存款6. 养殖动物损耗借:损失贷:存货7. 饲料消耗借:饲料费用贷:存货8. 养殖用地租金支出借:租金费用贷:银行存款四、畜牧业会计分录的作用1. 提供经营决策依据:通过畜牧业会计分录可以清晰了解畜牧业的经济状况和经营成果,为经营者提供决策依据,如何调整养殖规模、改进管理方式等。

2. 监督经营活动:畜牧业会计分录可以监督和控制经营活动,及时发现和纠正经营中的问题,确保经营活动的合规性和效益性。

3. 纳税申报和税务管理:畜牧业会计分录是纳税申报和税务管理的基础,可以提供给税务部门相关的会计信息,确保纳税的准确性和合法性。

养殖业账务处理及科目设置

畜牧业账务处理及科目设置一、基础科目设置(一) 设置一级科目:畜牧业生产成本。

设置二级科目饲料为核算饲料加工过程中耗用黄豆、玉米、小麦等及发生的人工费等,设置“生产成本”账户。

为核算饲料加工过程中发生的仓房、机器设备的折旧费、劳(1)领用饲料加工原材料时保费、修理费、水电等间接费,应设置“制造费用”账户。

借:畜牧业生产成本——饲料贷:原材料——黄豆等(2) 发生修理费、折旧费时借:制造费用——XX 车间贷:原材料——机物料消耗期末结转制造费用借:累计折旧(3) 生产成本——饲料贷:制造费用——榨油车间(4) 完工入库时借:原材料——XX贷:生产成本——饲料二)牛群核算(1) “生产性生物资产”科目:核算养牛企业持有的生产性生物资产的原价。

即“基本牛群”,包括产母牛和种公牛,以及待产的成龄牛的原价。

未成熟生产性生物资产——待产的成龄母牛群成熟生产性生物资产――产母牛和种公牛群”(2) “消耗性生物资产”科目:核算养牛企业持有的消耗性生物资产的实际成本。

即“犊牛群”、“幼牛群”的实际成本。

消耗性生物资产——犊牛群消耗性生物资产——幼年群(3) “养牛业生产成本”科目:核算养牛企业进行养牛生产发生的各项生产成本,包括(1) 为生产“牛奶”的产母牛和种公牛、待产的成龄母牛的饲养费用,由“牛奶”承担的各项生产成本;(2) 为生产肉用“犊牛”的产母牛和种公牛、待产的成龄母牛的饲养费用,肉用“犊牛” 承担的各项生产成本;(3) “幼牛群”的饲养费用,“幼牛群”承担的各项生产成本。

(4) 其他相关科目(1) 产母牛和种公牛、待产的成龄母牛需要折旧摊销的,可以单独设置“生产性生物资产累计折旧”科目,比照“固定资产累计折旧” 科目进行处理。

(2) 生产性生物资产发生减值的,可以单独设置“生产性生物资产减值准备”科目,比照“固定资产减值准备”科目进行处理。

(3) 消耗性生物资产发生减值的,可以单独设置“消耗性生物资产跌价准备”科目,比照“存货跌价准备”科目进行处理。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

畜牧业会计分录

一、引言

畜牧业是指以养殖动物为主要经营内容的农业产业。

在畜牧业经营中,会计分录是记录和总结经济业务的重要工具,它能够准确反映企业的财务状况和经营业绩。

本文将围绕畜牧业会计分录展开讨论。

二、畜牧业会计分录的基本原则

1. 会计主体的确认原则

根据会计准则,畜牧业企业是一个独立的会计主体,应该有自己独立的账户和资金运作。

2. 货币计量原则

会计记录应以货币单位计量,畜牧业企业的各项经济业务都要用货币来表示。

3. 会计要素的确认和计量规则

会计分录应按照会计要素确认和计量规则进行,包括资产、负债、所有者权益、收入和费用等。

三、畜牧业会计分录的具体案例

1. 畜牧业购买饲料的会计分录

借:饲料

贷:银行存款/应付账款

2. 畜牧业购买种畜的会计分录借:种畜

贷:银行存款/应付账款

3. 畜牧业饲养成本的会计分录借:饲料/种畜购入成本

借:工资

贷:银行存款/应付账款

4. 畜牧业销售畜产品的会计分录借:银行存款/应收账款

贷:畜产品销售收入

5. 畜牧业支付租金的会计分录借:租金费用

贷:银行存款/应付账款

6. 畜牧业购买设备的会计分录借:设备

贷:银行存款/应付账款

7. 畜牧业支付水电费的会计分录借:水电费用

贷:银行存款/应付账款

8. 畜牧业支付员工工资的会计分录借:工资费用

贷:银行存款/应付账款

9. 畜牧业收到政府补贴的会计分录借:银行存款/应收账款

贷:政府补贴收入

10. 畜牧业收到销售回款的会计分录借:银行存款/应收账款

贷:畜产品销售收入

四、畜牧业会计分录的特殊情况

1. 畜牧业损失的会计分录

借:损失

贷:银行存款/应付账款

2. 畜牧业盈余的会计分录

借:银行存款/应收账款

贷:盈余

3. 畜牧业资产减值的会计分录

借:资产减值准备

贷:资产

五、结论

畜牧业会计分录是畜牧业经营中不可或缺的一部分,它能够帮助企业准确记录经济业务,及时总结经营情况。

通过合理的会计分录,畜牧业企业能够更好地掌握自身财务状况,为经营决策提供重要依据。

因此,掌握畜牧业会计分录的基本原则和具体操作方法对于畜牧业企业的发展至关重要。

希望本文对读者对畜牧业会计分录有所帮助。