第六讲_怎样总体评价企业财务状况

第6讲怎样总体评价企业财务状况

【本讲重点】

总体评价企业财务状况的内容

企业盈利能力评价

企业运营能力评价

评价企业财务安全的五个指标

评价企业发展能力的四个指标

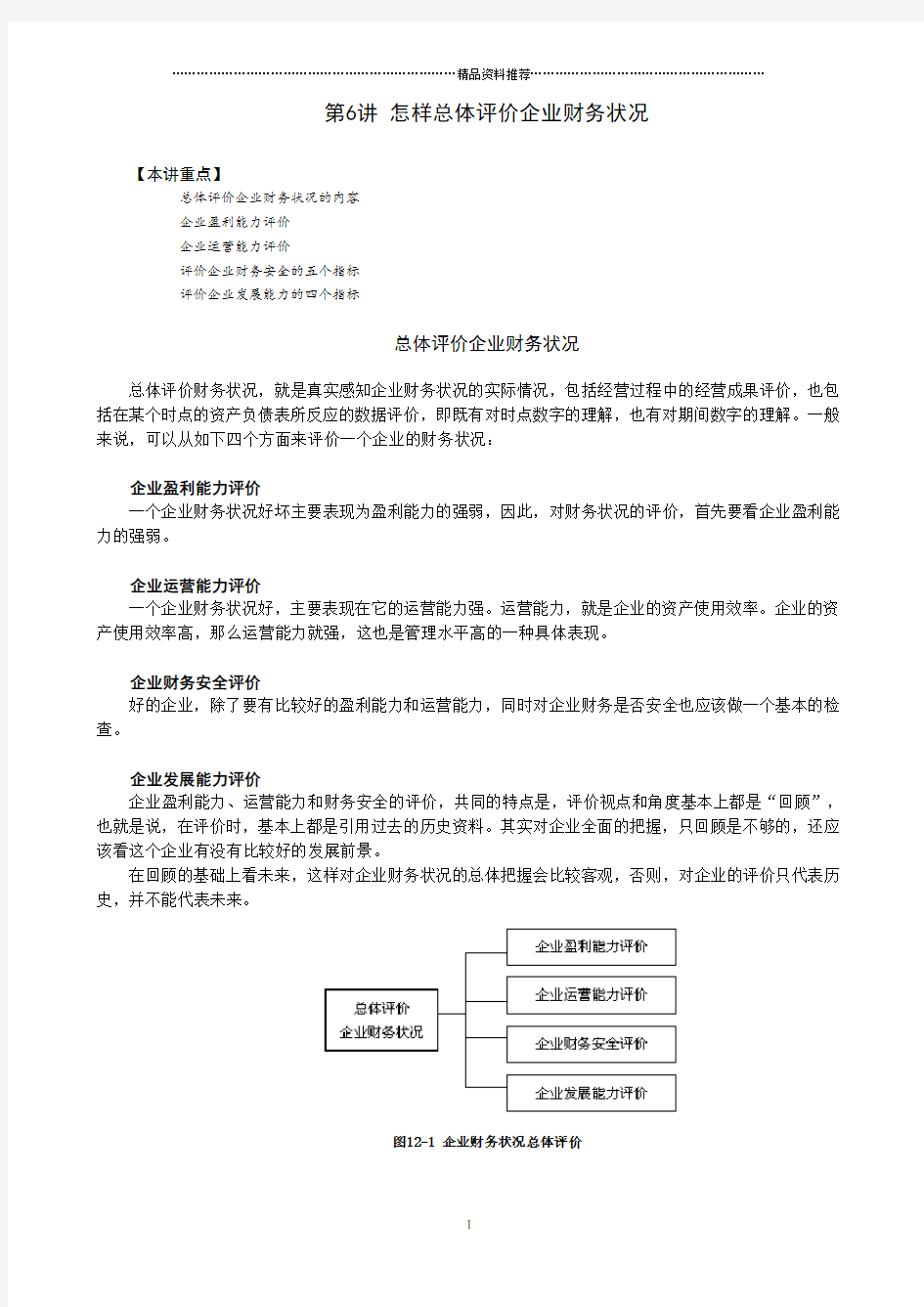

总体评价企业财务状况

总体评价财务状况,就是真实感知企业财务状况的实际情况,包括经营过程中的经营成果评价,也包括在某个时点的资产负债表所反应的数据评价,即既有对时点数字的理解,也有对期间数字的理解。一般来说,可以从如下四个方面来评价一个企业的财务状况:

企业盈利能力评价

一个企业财务状况好坏主要表现为盈利能力的强弱,因此,对财务状况的评价,首先要看企业盈利能力的强弱。

企业运营能力评价

一个企业财务状况好,主要表现在它的运营能力强。运营能力,就是企业的资产使用效率。企业的资产使用效率高,那么运营能力就强,这也是管理水平高的一种具体表现。

企业财务安全评价

好的企业,除了要有比较好的盈利能力和运营能力,同时对企业财务是否安全也应该做一个基本的检查。

企业发展能力评价

企业盈利能力、运营能力和财务安全的评价,共同的特点是,评价视点和角度基本上都是“回顾”,也就是说,在评价时,基本上都是引用过去的历史资料。其实对企业全面的把握,只回顾是不够的,还应该看这个企业有没有比较好的发展前景。

在回顾的基础上看未来,这样对企业财务状况的总体把握会比较客观,否则,对企业的评价只代表历史,并不能代表未来。

图12-1 企业财务状况总体评价

企业盈利能力评价

具体评价企业盈利能力时,一般要评价这些指标:毛利率、销售净利率、资产净利率、净值报酬率和市盈率等。

毛利率

毛利率主要考察企业商品在市场上竞争能力的强弱,它的计算公式为:

毛利率=毛利额÷主营业务收入×100%

毛利额=主营业务收入-主营业务成本

如果企业的毛利率指标高,那么这个企业的商品在市场上竞争能力就强;相反,如果这个指标低,就说明企业商品的竞争力弱。

销售净利率

销售净利率是反映企业获利能力的主要指标。销售净利率的计算公式为:

销售净利率=净利润÷主营业务收入×100%

销售净利率反映了净利润和主营销售收入之间的对比关系,即每一百元的销售收入中可以赚多少钱。如果销售净利率指标高,说明企业的获利能力强;相反,如果这个指标低,说明企业的获利能力弱。

资产净利率

资产净利率是净利润与平均资产总额的比值。资产净利率的计算公式为:

资产净利率=净利润÷资产总额×100%

益的高低。如果资产净利率高,就说明企业的管理水平高,经济效益就好;资产净利率低,就说明企业的管理水平可能存在一定问题,或者存在更深层次的问题。

净值报酬率

净值报酬率是投资人评价投资回报的指标。它的计算公式为:

值报酬率低,说明投资回报率在下降,投资者可能就不会满意。

市盈率

市盈率是股份公司或者上市公司中表明企业盈利能力的指标。市盈率的计算公式为:

市盈率=股票的现价÷每股盈余

市盈率表明股票价格与企业盈利有直接关系。市盈率越高,表明市场对企业股票的认同越大。相反,市盈率越低,表明市场对企业股票的认同就越小。当然,在一个不正常的市场上,股票价格与企业盈利的关系就不那么明显。因为股票的价格除了受经济因素影响外,还会受到非经济因素的影响,例如政治因素。

利用会计报表所提供的信息,从下表所示的五个角度来评价企业的盈利能力。

表12-1 企业盈利能力评价指标表

在具体评价时,评价的基本方法很简单,就是比较法。好和坏是相比较而言的,只要找到了评价标准,就能够知道评价的结果。而通常所选用的评价标准有两个:

第一,和自己比。通常和上年度作比较。例如,毛利率比上年是增加还是下降,商品的获利水平是提高还是降低。

第二,和行业比。国家对上市公司的各种指标都有年度统计,企业可以和同行业企业进行比较,与同行业的平均水平作比较,可以发现企业盈利能力的高低。

【案例】

A公司的报表中有这样几组数据:

毛利率 A公司的毛利率上一年度是39.17%,本年度是39.02%。

这个毛利率表明,每100元的收入中有39元多的毛利,A公司的毛利水平并不低,商品的竞争能力也比较强。虽然本年度的毛利率比上一年有所下降,但是影响不是特别大,商品仍具竞争力。

销售净利率 A公司的销售净利率上一年度是3.37%,本年度是2.63%。

这个销售净利率表明,在同行业中,企业的获利水平已经开始下降。

资产净利率 A公司的净利率上一年度是1.14%,本年度是0.91%。

这个资产净利率表明,上一年度A公司每100元资产中净赚1.14元,而本年度的资产收益水平下降为0.91元。

净值报酬率 A公司的净值报酬率上一年度是2.76%,而本年度是2.68%。

这个净值报酬率表明,企业的盈利能力略有下降。

这组数据表明,A公司商品的盈利能力略有下降,所属的行业水平有所下降,它的经济效益水平有所下降,投资者的回报率也在下降。

这组数据的满意度应该如何评价?一般情况下,从投资者的角度来看,这组数据是不能令人满意的,因为盈利水平下降,表明投资者的回报率降低。如果投资者了解到,公司有一个美好的盈利前景,目前因为公司正在扩展,从而导致这一期间的盈利下降,那么投资者对这组数据还是会满意的。因此,在对报表数据作出满意度的评价前,非常有必要对公司的情况进行调查。

企业运营能力评价

评价一个企业的运营能力,主要是评价企业资产使用效率的高低。本节要研究一个基本关系,即1张5分钱和5张1分钱的关系。从数量上来看,1张5分钱与5张1分钱并没有区别,但是两者所表示的内容是不一样的。“1张5分钱”仅仅表明5分钱只做了一次买卖,企业资产的使用效率低,而“5张1分钱”表明也做了5分钱的买卖,但每次买卖只花了1分钱,企业资产的使用效率高。

周转率

1.存货周转率

在评价企业的商品和材料占用的资金效率时,可以使用存货周转率这个指标。它的计算公式是:存货周转率=商品销售成本÷存货平均占用额

举例说明公式的含义。A公司花10万元购买一件商品,此时公司在商品上占用了10万元。A公司把商

品以15万元的价格卖掉,卖掉后销售成本10万元又收回来,此时公司的销售成本是10万元。然后公司又拿10万元买商品,又以15万元的价格卖掉,此时公司的销售成本是20万元,而公司在商品上仅占用了10万元资金。如果公司1年只做了两次交易,那么这1年中10万元翻了两次本,就等于用10万元,做了20万元的买卖。这个例子说明A公司资产周转率越高,资产的运营效率就越高。相反,周转率越低,资产的运营效率就越低。

2.应收账款周转率

它的计算原理和存货大致相同,但是计算方法有所不同。其基本计算公式是:

应收账款周转率=销售收入净额÷应收账款平均余额

这里也牵扯到一个“次数”关系。即在一定期间(通常指1年),应收账款翻了几次本。应收账款周转率越高,说明应收账款的回收速度就越快;周转率越低,说明应收账款回收速度就越慢。

3.流动资产周转率

基本计算公式是:

流动资产周转率=主营业务收入÷平均流动资产

这个指标表明企业的流动资产1年翻了几次本。

4.资产周转率

基本计算公式是:

资产周转率=主营业务收入÷平均资产总额

这个指标检查的内容是,企业的业务多长时间能够回一次本。周转次数越多,企业资产的使用效率就越高;周转次数越少,企业资产的使用效率就越低。

周转时间

1.存货周转时间

评价企业的运营能力的另一个指标是周转时间。存货周转时间的计算方法为:

存货周转时间=1年时间÷存货周转率

例如:假定某一个企业,它的存货1年可以周转10次,也就是说,它可以翻10次本。1年如果按360天来计算,周转一次需要的时间就是360除以10,即每周转一次用36天。

资产周转时间越短越好,越短表明资产的运营效率越高,越长表明资产的运营效率越低。

2.应收账款周转时间

假定1年按360天来算,应收账款周转时间,就是用360天去除以应收账款周转率。计算方法为:

应收账款周转时间=1年时间÷应收账款周转率

应收账款周转时间越短越好,越短表明资产的运营效率越高,越长表明资产的运营效率越低。

3.流动资产周转时间

如果知道流动资产1年周转几次,就可以计算出流动资产的周转时间。计算方法为:

流动资产周转时间=1年时间÷流动资产周转率

周转率越高,说明资产的使用效率越高;周转的天数越少,资产使用的效率就越高,说明用同样的资金做了更多的业务。

4.资产周转时间

一般情况下不计算资产周转时间,其意义不大。

仍以A公司为例,刚才已经了解,这个企业总体的盈利水平在下降,再看看资产的使用效率是不是在提高。

【案例】

存货周转率 A公司的存货周转率上一年是2.2,本年度1.9。

数据表明,企业存货的周转速度在放慢。周转速度在放慢,就是资产的使用效率有所下降。如果用天数来表示,上一年,存货周转天数是164天周转一次,而本年度是189天周转一次。从天数来看,存货的周转速度明显有所放慢。

应收账款周转率A公司上一年的应收账款周转率是3.78次,本年度6.12次。

这个指标说明企业的应收账款回收速度明显加快,企业在应收账款管理上取得了成绩。如果从天数上来看,应收账款周转天数上一年周转一次用95天,而本年度是59天,应收账款周转速度明显加快。

流动资产周转率A公司的流动资产周转率上一年是1.94,而本年度是1.74。

这个指标表明流动资产的周转速度开始放慢。如果用天数来表示,上一年周转一次用189天,而本年度周转一次用212天,周转速度放慢了。总之,从流动资产来讲,速度有所放慢,存货周转速度开始放慢,占用资金效率有所下降,而在应收款上占用的资金,回收速度开始加快,而且是明显加快。

资产周转率 A公司总资产的周转率上一年是0.34次,本年度是0.35次。

从资产周转率来看,变化不是很大,但是如果从本年的次数和上年的次数做一下比较,这个企业要想让所有资产能够翻一次本至少要用3年的时间。

【自检】应收账款与赊销有密切的关系,但是计算周转率时为什么不用赊销收入呢?

__________________________________________________________

__________________________________________________________

__________________________________________________________

【本讲总结】

本讲主要对企业财务状况的评价作了简单的介绍。在评价财务状况时,应该从四个方面进行考虑,即企业的盈利能力、运营能力、财务安全和发展能力,各方面的评价应该把握其评价指标。

在这讲里要特别注意,虽然可以通过计算来评价企业运营能力,但是通常计算的是最活跃的那些资产,比如存货、应收账款、流动资产等,都是比较活跃的资产。而对其它资产的使用效率,一般很少用计算来评价。

【心得体会】

__________________________________________________________

__________________________________________________________

__________________________________________________________

企业财务安全评价

企业的财务状况好,除了有比较好的盈利和运营能力外,在财务上也应该是稳健、安全的。企业财务上是否安全,需要借助一系列指标来加以检查。

盈利安全

检查企业财务是否安全首先要检查企业的盈利是否安全,而检查盈利是否安全,一般使用的是安全边际率指标。安全边际率的具体计算方法是:

安全边际率=(主营业务收入-保本点主营业务收入)÷主营业务收入×100%

主营业务收入是企业本期实际的销售收入,对于工商企业来讲就是销售收入,对于服务行业来讲就是营业收入。保本点,会计上通常也叫损益平衡点,是指企业利润正好等于零的那一点,即不赔不赚的那一点。利润的计算是收入减费用,按照这个公式,如果企业的收入正好和费用相等,利润应该是零,企业在这一点的收入叫保本点收入。如果企业的收入增加了,利润就相应的产生了。超过保本点以后,企业才可能有盈利。检查一个企业盈利是否安全,要借助于企业保本点销售收入来加以测算。

如果安全边际率高,说明公式中的分子大,而分子大则说明本期实际的主营业务收入就高,企业盈利就越安全;相反,安全边际率越低,企业盈利就越不安全。这个指标是企业安全信号指标,超过保本点企业就是盈利,而超过的越多,企业盈利就越安全。这里所说的安全是当企业内部条件和外部环境一旦发生