专项资金审计实施方案

专项资金审计实施方案

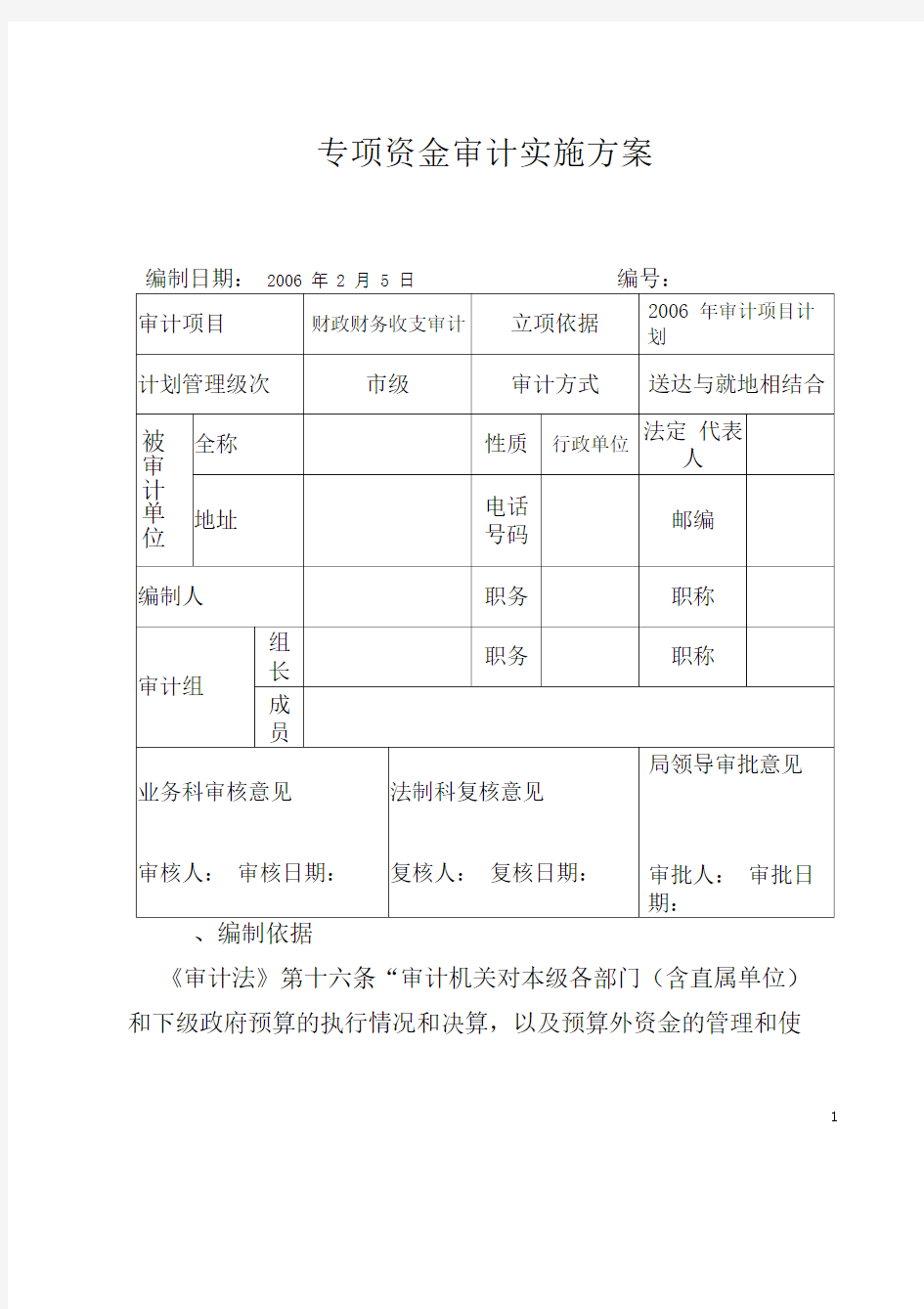

编制日期:2006 年 2 月 5 日编号:

、编制依据

《审计法》第十六条“审计机关对本级各部门(含直属单位)

和下级政府预算的执行情况和决算,以及预算外资金的管理和使

1

用情况,进行审计监督”和2006 年审计项目计划。

二、基本情况某局是市政府负责综合管理全市安全生产工作,履行国家安全生产监督管理职能的工作部门,也是市安全生产委员会的办事机构。现有编制人。实有行政在职人员人,事业人员人。内部机构设有办公室(财务科)、法规教育科、危险化学品安全科、综合安全科、安全协调科、应急救援办、矿山安全科。下属单位:内江市安全生产执法监察支队(独立核算)、矿山救护中队(自收自支的事业单位)

2005 年总收入元,其中财政拨入预算经费元,预算外资金收入元,其他收入元;支出元,上年结余元,本年结余元(其中:专项结余元)

2005 年底资产总额元,其中:现金元,银行存款元,暂付款元,固定资产元,财政资金额度元;

2005 年底负债总额元(暂存款);

2005 年净资产总额元。

行政性收费项目,行政性收费项目全部进入行政服务中心,主要有两项收费:

特种作业人员安全技术理论考核费

特种作业人员(IC)卡复审费。从报表上反映出2005 年行政性收费元已经缴入国库。

某市安全生产执法监察支队人:收入总额元,其中:财政拨款元,其他收入元。本年支出元。

2

2005 年底资产总额元,其中:现金元,银行存款元,对外投

资元,固定资产元,其他元;

2005 年底负债总额元(其中:应付款元、其他元);

2005 年净资产总额580166 元。

三、审计目标通过对某局机关及监察支队财政财务收支的审计,应达到以下三个审计目标。

(一)全面检查内控制度、预算编制、预算执行、预算外资金管理、资产管理等情况,并作出客观公正的审计评价。

(二)依法查处存在的违纪违规问题,维护财经纪律,促进廉政建设,提出加强财务管理的审计建议。

(三)促进严格执行《会计法》、《行政单位财务规则》、《事业单位财务规则》、《行政单位会计制度》,《事业单位会计制度》,强化财务管理、健全会计核算。

四、审计范围和对象

1、审计范围:主要审计2004 年-2005 年的财政、财务收支,重大问题不受时间限制,并可延伸审计和调查有关单位。

2、审计对象:本次审计以某局机关为主要审计对象,同时对

安全生产执法监察支队延伸进行审计。

五、审计内容和重点

(一)内部控制制度审计

1、是否建立、健全了有效的内部控制制度,内部控制制度的

设置是否符合有关法律、法规和制度的规定。

3

2、已建立的内部控制制度是否有效执行,并取得相应的效果。

(二)预算编制审计

1、是否按照核定的编制和费用开支标准编制预算。预算的编制是否真实、正确,有无虚列预算、骗取国家拨款情况;有无突破国家规定的开支标准问题;有无编制赤字预算问题

2、预算的编报是否及时,并及时报送财政部门或上级预算单位,有无迟报问题。

(三)预算执行审计

1、财政部门是否按规定批复预算并办理拨款,有无预算批复不及时,占压拨款的情况。

2、某局机关是否按财政部门批复的预算向所属预算单位分配预算并转拨经费,有无不按规定的预算级次拨款的问题。

3、经费使用是否符合预算,有无超预算范围列支和将预算内资金转到预算外等问题。

4、检查预算追加、追减的情况,分析预算变动的结构和原因,是否存在虚构项目造成的非正常追加等问题。同时,检查财政拨入资金的安排使用情况,特别是项目(专项)资金是否专款专用,有无挤占、挪用等问题;

5、经费使用是否符合规定的用途和开支标准,各项开支是否真实,有无虚列支出、挤占挪用、提高开支标准、扩大开支范围、挥霍浪费等问题。

4

6、是否及时足额上缴应缴预算收入,有无隐瞒收入,截留、挤占、挪用应缴预算收入等问题。

7、有无利用往来帐隐瞒收入、直接列收列支、套取现金、滥发钱物等问题。

8、职工的个人收入是否依法代扣代缴了个人所得税。

(四)收费(罚没款)资金审计

1、收费资金是否实行“收支两条线”管理,应纳入预算管理的行政事业性收费是否全额缴入国库纳入预算管理。通过检查执法支队的执法案卷,检查收缴的各项罚没款物、赃款赃物是否符合《罚没财物和追回赃款赃物管理办法》的规定,有无随意调整罚没范围和比例的问题,罚金是否全额缴入国库。

2、是否实行“单一账户”制度,有无截留挪用、隐瞒、转移收入,坐支收费资金等问题。

3、各项代管资金是否纳入专储管理,支付手续是否符合规定,有无违纪违规问题。

4、行政性收费是否符合国家规定,有无自行增加收费项目、扩大收费范围、提高收费标准等问题。

5、各项行政事业性收费是否使用财政部门统一印制的专用票据,经营性收费是否使用税务部门统一印制的发票,有无使用自制票据和白条收费等问题。

6、各项收入是否按会计制度的规定全部纳入单位财务统一核算有无私设“小金库”等问题

5

7、各项应税收入是否按国家规定交纳了各种税费。

(五)资产负债审计

1、会计、出纳等有关岗位是否建立了不相容的职责分工。

2、银行存款、现金的领用报销手续是否完善。

3、是否存在库存现金超限额,坐支现金,超出结算起点支付现金等违反《现金管理规定》的问题。

4、对实物性资产,财务部门、资产管理部门和使用部门之间责任是否明确,三者之间的职责分工能否保证所有资产变动的情况均能在有关资料上得到正确的反映。

5、增加的资产是否及时登记入帐,是否存在购建资产作为支出核销,形成帐外资产的情况。

6、是否建立了资产清查盘点制度,保证帐帐相符,帐实相符。

7、资产盘盈、盘亏的处理是否符合有关规定;资产的减少是否履行报批手续,转让计价有无合法依据,是否存在低价处理国有资产的问题。

8、固定资产的配备是否符合国家规定的标准,有无擅自购买和提高标准购买的问题。

9、暂付款项是否真实、合法,有无擅自出借或挪用经费的问题,有无暂付款项长期不能收回的问题。

10、财产物资的采购是否纳入了政府采购管理。

11、各项负债是否真实、合法,会计核算是否符合规定。

6

(六)经费使用效益审计

1、经费的使用是否达到了预期的目的,是否履行了其法定职责,向社会提供了有效的服务。

2、经费的使用是否节约,有无明显不当和损失浪费的情况。

(七)财务报表审计

1、财务报表是否真实、准确、完整地反映单位的财务状况和

预算执行结果,会计凭证、帐簿、报表记录是否相符。

2、是否按规定及时向有关部门报送财务报告。

3、年度费用开支水平是否合理,固定资产是否有效利用,会

计报表反映的数据是否真实、准确。

六、重要性的确定及审计风险的评估从审前调查资料分析,该单位的原领导在两年前已经被市纪委检查,下属单位设置帐外资金被处理,去年行政性收费已经进入了行政服务中心,统一缴入财政,风险不大。本次审计的重点内容为预算执行和预算外资金管理情况,重点检查收费是否符合规定,有无已经明令取消的项目仍然在收取,罚没收入是否全部缴入国库,安全专项资金的使用是否专款专用等进行重点审计,重点关注,对专项资金的使用单位必要时应延伸有关财政资金的使用单位,尽量减少审计风险。

七、审计工作步骤、方法及审计时间安排:

2006 年2 月6 日发送审计通知书,2 月9 日要求单位送达审计资料实施审计,审计方法以送达和就地审计相结合,在实施审计中对会计帐簿以计算复核为主,对会计凭证运用祥查、审核的

7