线形回归方程公式

回归直线方程

(3)90-(0.7×100+0.35)=19.65(t) ∴降低了19.65吨.

建立i起1 来了.

为了使计算更加有条理,我们通过制作表格来先计算出

再计算出 n

n

n

n

xi, yi, xi 2, yi 2;

i 1

i 1

i 1

i 1

y

1 n

n i 1

yi , x

1 n

n i 1

xi,

最后 利用公式

Lxx

n

xi2

2

nx , Lyy

8

70

68.3

4900

4664.89

4781

9

72

70.1

5184

4914.01

5047.2

10

74

70

5476

4900

5180

668

670.1

44794

44941.93

44842.4

回归直线方程

【典型例题】

上表可计算 x

10

668 10

10

66.8,

y

670.1 10

67.01,

10 i 1

xi

yi

44842.4

xi2 44794, yi2 44941.93, 代入公式

i 1 10

i 1

b

xi yi nx y

i 1

n

xi2

2

nx

44842.4 10 66.8 67.01 79.72

44974 10 66.82

高中一元线性回归方程

高中一元线性回归方程

线性回归是一种有用的数学方法,用来描述两种变量之间的关系并预测新值。

其中最常见的是一元线性回归。

一元线性回归可以用一个简单的等式来描述:y = mx + b,其中y是因变量,mx是自变量,b是偏置量(截距)。

在高中,首先要解决的是一元线性回归的问题,这就意味着计算机的对应的等式是:y = mx + b,其中m和b是要求的系数。

一元线性回归的关键是确定系数m和b,其中b也被称作截距(截距)。

计算m和b有多种数学方法,例如最小二乘法,均值方程法等。

最小二乘法被认为是最常用的方法,它可以通过拟合模型来最小化模型和实际观察值之间的差异,从而得到最适合的结果。

在高中,学生可以通过用图象法或数学公式法来确定系数m和b。

其中,图象法是把握表示的独立变量的值以及它们的关系的另一种更直观的方法。

这样,我们可以画出数据点的趋势线,再从统计学书籍上获取两个变量之间的最佳拟合数据,在图上画出拟合线,求出最佳拟合线上的斜率m和截距b。

另一种方法是用数学公式确定系数m和b,这需要了解一系列公式,而在高中的学习中,老师基本上会给出他们解决一元线性回归的具体公式。

总之,一元线性回归是一个重要的数学模型,其有助于理解两个变量之间的联系,它的性质和方程可以在高中很好地学习和实施。

回归直线方程a,b的公式

回归直线方程a,b的公式如今,互联网技术发展迅速,各种分析工具层出不穷。

最常见的分析方法之一就是回归分析。

它是一种通过计算变量之间的关系,探究影响因素并识别模式的一种统计学方法。

其中,线性回归是其中最经典的方法,可以用简单的线性方程来描述两个变量之间的关系。

经典的线性回归方程是表示两个变量之间的线性关系,以y=a + bx的形式表达,其中a代表截距,b代表系数,x代表自变量,y代表因变量。

线性回归方程的计算并非肉眼可见,必须使用机器学习算法来计算出a,b值,而求解公式则是不变的。

一般情况下,可以使用最小二乘法来解释线性回归方程,即最小化误差的平方和,公式为:a=d/c,b=(ax-by)/c,其中,c=Σx^2-X的平均数^2,d=Σxy-X的平均数y的平均数,X表示原始数据中的自变量,Y表示原始数据中的因变量。

线性回归方程可以用来衡量一个因素如何影响另一个因素,甚至包括两个或者三个因素之间的依赖关系。

线性回归是不同学科中探测数据关系和拟合曲线的时常用到的方法。

这种方式在社会科学研究中应用最为广泛,尤其是经济学、市场学领域。

从解决实际问题的角度来看,线性回归方程可以帮助企业做出最佳的决策,使得商业数据能够有效地分析、预测,从而为投资、营销、商业计划提供可靠的技术支撑。

总的来说,线性回归是一种强大的分析模型,有助于企业探索各种决策、发掘隐藏在数据中的规律,精确预测未来趋势,有效改善风险管理,从而优化企业决策,进而优化企业业绩,而“a,b”公式正是回归分析的基础,扮演着极为重要的角色。

因此,无论是企业还是研究者,对于线性回归分析和相关公式一定要了解透彻,以获取更为准确的结果。

计量经济学讲义——线性回归模型的异方差问题1

Gleiser检验与Park检验存在同样的弱点。

(9.3) (9.4) (9.5)

9.4 异方差的诊断-方法4:怀特(White)检验法

Yi = B1 + B 2 X 2 i + B3 X 3 i + u i

2、做如下辅助回归: (9.6) (9.7)

1、首先用普通最小二乘法估计方程(9.6),获得残差ei

E(Y|X)=α+β*X Y

+u +u -u -u -u +u

0

同方差(homoscedasticity)

X 0

E(Y|X)=α+β*X

异方差(heteroscedasticity)

X

一元线性回归分析-回归的假定条件

假定5 无自相关假定,即两个误差项之间不相关。 Cov(ui,uj) = 0。

ui

9.2 异方差的性质

例9.1 美国创新研究:销售对研究与开发的影响 ^ R&D = 266.2575 + 0.030878*Sales se=(1002.963) (0.008347) t =(0.265471) (3.699508) p =(0.7940) R2 = 0.461032 从回归结果可以看出: (1)随着销售额的增加,R&D也逐渐增加,即销售 额每增加一百万美元,研发相应的增加3.1 万美元。 (2)随着销售额的增加,R&D支出围绕样本回归线 的波动也逐渐变大,表现出异方差性。 (0.0019)

回归方程的相关系数公式(一)

回归方程的相关系数公式(一)回归方程的相关系数公式在统计学中,回归分析是一种用于探索变量之间关系的方法。

回归分析可用于预测和解释因变量与一个或多个自变量之间的关系。

相关系数是回归分析中常用的指标,用于衡量自变量与因变量之间的关联程度。

下面是回归方程的相关系数公式及其解释说明。

简单线性回归的相关系数公式在简单线性回归中,只有一个自变量和一个因变量。

相关系数(也称为皮尔逊相关系数)表示自变量和因变量之间的线性关系强度。

相关系数公式如下:r=∑(x−x)(y−y)i i其中,r为相关系数,x i和y i分别表示第i个观测值的自变量和因变量值,x和y分别为自变量和因变量的均值。

多元线性回归的相关系数公式多元线性回归中,有多个自变量和一个因变量。

相关系数矩阵可以用来衡量每个自变量与因变量之间的关联程度。

相关系数矩阵公式如下:R=(X T X)−1(X T Y)其中,R为相关系数矩阵,X为自变量矩阵,Y为因变量矩阵。

示例说明假设我们想要研究某个城市的房价与以下两个因素的关系:房屋面积和距离市中心的距离。

我们收集了10个房屋的数据,如下所示:房屋编号 | 面积(平方米) | 距离市中心(公里) | 房价(万元) || | | |1 | 80 | 5 | 200 |2 | 90 | 4 | 220 |3 | 95 | 7 | 230 |4 | 100 | 6 | 250 |5 | 110 | 3 | 270 |6 | 120 | 8 | 290 |7 | 130 | 2 | 310 |8 | 140 | 9 | 330 |9 | 150 | 1 | 350 |10 | 160 | 10 | 370 |我们可以使用多元线性回归模型来分析房屋面积和距离市中心与房价之间的关系。

根据相关系数矩阵公式,我们可以计算出相关系数矩阵R:R=(X T X)−1(X T Y)其中,X是由房屋面积和距离市中心组成的自变量矩阵,Y是房价的因变量矩阵。

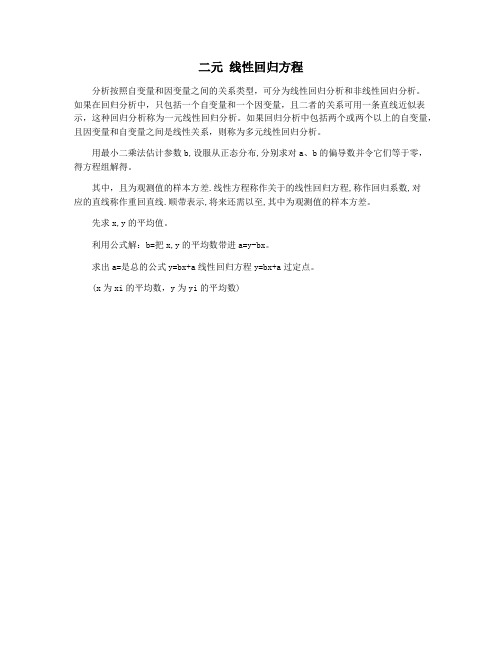

二元 线性回归方程

二元线性回归方程

分析按照自变量和因变量之间的关系类型,可分为线性回归分析和非线性回归分析。

如果在回归分析中,只包括一个自变量和一个因变量,且二者的关系可用一条直线近似表示,这种回归分析称为一元线性回归分析。

如果回归分析中包括两个或两个以上的自变量,且因变量和自变量之间是线性关系,则称为多元线性回归分析。

用最小二乘法估计参数b,设服从正态分布,分别求对a、b的偏导数并令它们等于零,得方程组解得。

其中,且为观测值的样本方差.线性方程称作关于的线性回归方程,称作回归系数,对

应的直线称作重回直线.顺带表示,将来还需以至,其中为观测值的样本方差。

先求x,y的平均值。

利用公式解:b=把x,y的平均数带进a=y-bx。

求出a=是总的公式y=bx+a线性回归方程y=bx+a过定点。

(x为xi的平均数,y为yi的平均数)。

线性回归计算方法及公式PPT课件

(y = ax + b)

解释

其中(y)是因变量,(a)是斜率,(x)是自变量,(b)是截距。

实例二:多元线性回归分析

总结词

多个自变量的线性关系

详细描述

多元线性回归分析研究因变量与多个自变量之间的线性关 系。通过引入多个自变量,可以更全面地描述因变量的变 化规律。

公式

(y = a_1x_1 + a_2x_2 + ... + a_nx_n + b)

加权最小二乘法的公式

加权最小二乘法的公式是:(ŷ=β₀+β₁x₁+β₂x₂+...+βₙxₙ)其中,(w_i)是加权因 子,用于对不同观测值赋予不同的权重。

加权最小二乘法适用于数据存在异方差性的情况,通过给不同观测值赋予不同的 权重,能够更好地拟合数据。

主成分回归的公式

主成分回归的公式是:(ŷ=β₀+β₁z₁+β₂z₂+...+βₙzₙ)其中, (z_i)是主成分得分,通过对原始自变量进行线性变换得到。

误差项独立同分布

误差项被假设是相互独立的,并且具有相 同的分布(通常是正态分布)。

误差项无系统偏差

自变量无多重共线性

误差项被假设没有系统偏差,即它们不随 着自变量或因变量的值而变化。

自变量之间被假设没有多重共线性,即它 们是独立的或相关性很低。

02

线性回归模型

模型建立

确定因变量和自变量

首先需要确定研究的因变量和自变量, 以便建立线性回归模型。

以提供更稳定和准确的估 计。

(y = (X^T X + lambda I)^{1}X^T y)

其中(y)是因变量,(X)是自变量 矩阵,(lambda)是正则化参数

线性回归方程的求法(需要给每个人发)

耿先生总结的高考统计部分的两个

主要公式的具体若何运用

第一公式:

(1)

平均值,

(2) 平均值,

(

3)

有两个办法

入数据)

法

,稍微简

略些)

(4)

求

区分)

0 1 2 3

1 3 5 7

解:(1平均值,

(2

平均值,

(3

有两个办法

法

(4)求

第二公式:自力性磨练

两个分类变量的自力性磨

练:

留意:数据a

数据b数据c d

主要.解题步调如下

第一步:提出假设磨练问题(一般假设两个变量不相干)

第二步:列出上述表格

第三步:盘算磨练的指标

总计

计

上述结论都是概率性总结.切记事实结论.只是精确行描写.具体产生情形要和现实接洽!!!!。

利润线性回归方程计算公式

利润线性回归方程计算公式在商业领域中,利润是企业经营活动的核心指标之一。

企业通过利润的计算和分析来评估自身的经营状况和盈利能力,从而制定合理的经营策略和决策。

利润线性回归方程是一种经济学和统计学中常用的方法,用来分析利润与其他变量之间的关系,通过建立数学模型来预测未来的利润情况。

本文将介绍利润线性回归方程的计算公式和应用方法。

利润线性回归方程的计算公式如下:Y = a + bX。

其中,Y代表利润,X代表自变量(如销售额、成本等),a代表截距,b代表斜率。

利润线性回归方程的核心思想是通过最小二乘法来拟合一条直线,使得利润与自变量之间的关系最为合理和准确。

通过利润线性回归方程,我们可以得到利润与自变量之间的函数关系,从而进行利润的预测和分析。

利润线性回归方程的计算步骤如下:1. 收集数据,首先,我们需要收集利润和自变量(如销售额、成本等)的数据。

这些数据可以通过企业内部的财务报表、统计数据等途径获取。

数据的准确性和完整性对于利润线性回归方程的建立至关重要。

2. 计算相关系数,接下来,我们需要计算利润与自变量之间的相关系数。

相关系数可以衡量两个变量之间的线性关系强度,其取值范围为-1到1。

相关系数越接近1,表示两个变量之间的线性关系越强。

3. 拟合回归方程,利用最小二乘法,我们可以拟合出一条直线,使得利润与自变量之间的关系最为合理和准确。

通过拟合回归方程,我们可以得到截距a和斜率b的数值。

4. 验证模型,最后,我们需要验证利润线性回归方程的准确性和可靠性。

可以通过残差分析、拟合优度检验等方法来验证利润线性回归方程的拟合效果和预测能力。

利润线性回归方程的应用方法如下:1. 利润预测,利用建立的利润线性回归方程,我们可以对未来的利润情况进行预测。

通过输入自变量的数值,利用回归方程可以得到相应的利润预测值,从而指导企业的经营决策和规划。

2. 效益分析,利用利润线性回归方程,我们可以分析利润与自变量之间的关系,找出影响利润的关键因素。

线性回归方程的求法(需要给每个人发)

耿老师总结的高考统计部分的两个主要公式

的具体如何利用之杨若古兰创作

第一公式:

(1)

(2)

(

3)

法

代入数据)

法

微简单些)

(4)

求

不做区分)

0 1 2 3

1 3 5 7

解:(1

(2

(3

法

法

(4)求

第二公式:独立性检验

两个分类变量的独立性检验:

留意:数据a

数据b

数据

c

d

且列出表格是最主要.解题步调如下

第一步:提出假设检验成绩

(普通假设两个变量不相干)

第二步:列出上述表格 第三步:计算检验的目标

总计

计

第四步:查表得出结论

上述结论都是概率性总结.切记事实结论.只是大概行描述.具体发生情况要和实际联系!!!!。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

线形回归方程公式

线性回归方程是指对于一系列自变量与因变量之间存在线性关系

的数据,通过求解最小二乘法得到的一条直线方程,用于描述自变量

与因变量之间的关系。

其具体的数学公式为:

y = b0 + b1x1 + b2x2 + … + bnxn

其中,y表示因变量,x1 ~ xn表示n个自变量,b0 ~ bn表示

n+1个回归系数,表示自变量对因变量的影响程度。

线性回归方程就是找到一组最佳的回归系数,使得该方程最小化各数据点与该直线之间

的距离和。

线性回归方程在数据分析、金融预测、医学研究等诸多领域中都

有广泛应用。

在金融研究中,线性回归方程可用于分析股票市场中股

票价格与各种因素之间的关系,帮助投资者更准确地预测市场发展趋势。

在医学领域,线性回归方程可以用于分析药品的剂量与患者的病

情之间的关系,为医生提供更科学的治疗方案。

但是,在使用线性回归方程时,我们也需要注意到它的局限性。

例如,线性回归方程假定自变量与因变量之间存在线性关系,但在实

际应用中,许多自变量与因变量之间的关系并不满足这个条件。

此外,也需要考虑到可能存在的多重共线性问题,避免因为自变量之间存在

相关性而对回归系数的估计产生误差。

因此,在使用线性回归方程时,需要结合实际情况做出合理的分析和判断。

总之,线性回归方程是数据分析中的重要工具,能够帮助我们发

现数据中存在的关系,并为我们提供预测和决策的参考。

但在使用时,我们也需要注意它的限制和适用条件,以免误导我们的决策。