进出口费用明细

报关货代费用分摊明细

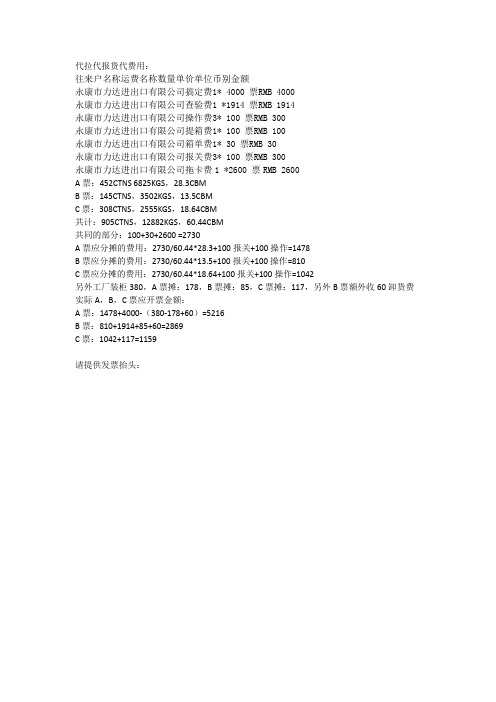

代拉代报货代费用:

往来户名称运费名称数量单价单位币别金额

永康市力达进出口有限公司搞定费1* 4000 票RMB 4000

永康市力达进出口有限公司查验费1 *1914 票RMB 1914

永康市力达进出口有限公司操作费3* 100 票RMB 300

永康市力达进出口有限公司提箱费1* 100 票RMB 100

永康市力达进出口有限公司箱单费1* 30 票RMB 30

永康市力达进出口有限公司报关费3* 100 票RMB 300

永康市力达进出口有限公司拖卡费1 *2600 票RMB 2600

A票:452CTNS 6825KGS,28.3CBM

B票:145CTNS,3502KGS,13.5CBM

C票:308CTNS,2555KGS,18.64CBM

共计:905CTNS,12882KGS,60.44CBM

共同的部分:100+30+2600 =2730

A票应分摊的费用:2730/60.44*28.3+100报关+100操作=1478

B票应分摊的费用:2730/60.44*13.5+100报关+100操作=810

C票应分摊的费用:2730/60.44*18.64+100报关+100操作=1042

另外工厂装柜380,A票摊:178,B票摊:85,C票摊:117,另外B票额外收60卸货费实际A,B,C票应开票金额:

A票:1478+4000-(380-178+60)=5216

B票:810+1914+85+60=2869

C票:1042+117=1159

请提供发票抬头:。

进出口代理收费标准

进出口代理收费标准一、服务内容。

1. 代理进出口货物的订舱、报关、报检、运输等手续;2. 协助客户处理进出口货物的保险、装卸、仓储等事宜;3. 提供进出口贸易咨询、市场调研、贸易合同审核等服务;4. 协助客户处理进出口货物的索赔、退税、仲裁等事宜。

二、收费标准。

1. 订舱费,根据货物的种类、数量、目的港口等因素进行计费,费用包括代理订舱费、港口作业费等;2. 报关费,根据报关商品的种类、价值、数量等因素进行计费,费用包括代理报关费、报检费、商检费等;3. 运输费,根据货物的运输方式、距离、运输时间等因素进行计费,费用包括陆运费、海运费、空运费等;4. 保险费,根据货物的价值、运输方式、风险等因素进行计费,费用包括货物运输保险费、货物险种费等;5. 咨询费,根据服务的复杂程度、所需时间、专业性等因素进行计费,费用包括贸易咨询费、市场调研费等;6. 其他费用,根据客户的具体需求和实际情况进行计费,包括装卸费、仓储费、索赔费、退税费等。

三、收费方式。

1. 按项目收费,根据客户的具体需求和服务项目进行收费,费用由客户根据实际情况支付;2. 按比例收费,根据货物的价值、数量等因素,按照一定比例收取服务费用;3. 综合收费,根据客户的整体需求和服务内容,制定综合收费方案,包括订舱费、报关费、运输费、咨询费等。

四、收费标准的调整。

1. 收费标准的调整应当遵循市场规律和政策法规,合理确定收费标准;2. 收费标准的调整应当提前向客户进行通知,明确调整的时间、幅度和原因;3. 收费标准的调整应当公开透明,接受客户监督和检查。

五、收费标准的执行。

1. 代理公司应当严格按照约定的收费标准执行,不得私自调整收费标准;2. 代理公司应当及时向客户提供收费清单和收据,明细列明各项费用;3. 客户对收费标准有异议的,可以向代理公司提出,代理公司应当积极配合解决。

六、结语。

代理进出口业务是一个复杂的过程,收费标准的合理与否直接关系到客户的利益。

【免费下载】FOB费用明细

在指定货代或船公司的情况下:澳洲/中东/东南亚/非洲这四个点是收取THC的!美国/中加勒比海/南美/欧洲这四个点是收取ORC的!当地费用的各项合理费用如下:1、ORC(原产地费): USD340/45’HQ,USD269/40’HQ, USD269/40’GP,USD141/20’GP (现在很多都不报美金了,直接报人民币,具体没固定,暂时还没总结)THC(码头费): RMB900/40’HQ, RMB900/40’GP, RMB600/20’GP (2011年1月1日起实施)2、DOC(文件费):RMB300/票3、SEAL FEE(封条费):RMB25/柜或USD5/柜4、AMS(反恐文件费,美国的港口才收)USD25/票5、TELEX FEE(电放费):RMB200-300/票或USD30/票6、HANDLING(操作费):RMB200-350/票(深圳出的柜)只有在指定货代订仓时才有,船公司没有这项费用。

只按每一票算, 不能按多少个柜算,如: 3个40’HQ出一票提单,货代只能收取一票操作费200元,若按每个柜都收200元为不合理费用!均可拒付!7、ENS(入境申报):USD25,此费用从2011年1月1日起,去欧洲所有的港口都会收取此项费用。

此外,近年还出现了一些其他费用,这些费用本来应该由客人付的,但一般货代会做账在起运港这边的DEBIT NOTE 里。

所以,大家还是要注意一下。

1)EBS: Emerent Bunker Surchanges,紧急燃油附加费CIC:container inbalance charge,集装箱不平衡附加费",这两个费用很贵,一个高柜差不多2000到3000东南亚航线国家都要收取这个。

最好和客人沟通,说我们不负责这个。

2)Peak Season Surcharge 旺季附加费(PSS)2009年有一些船公司有加上了这个费用。

CIC是container inbalance charge的缩写,指的是集装箱不平衡附加费。

FOB费用明细

在指定货代或船公司的情况下:澳洲/中东/东南亚/非洲这四个点是收取THC的!美国/中加勒比海/南美/欧洲这四个点是收取ORC的!当地费用的各项合理费用如下:1、ORC(原产地费): USD340/45’HQ,USD269/40’HQ, USD269/40’GP,USD141/20’GP (现在很多都不报美金了,直接报人民币,具体没固定,暂时还没总结)THC(码头费): RMB900/40’HQ, RMB900/40’GP, RMB600/20’GP (2011年1月1日起实施)2、DOC(文件费):RMB300/票3、SEAL FEE(封条费):RMB25/柜或USD5/柜4、AMS(反恐文件费,美国的港口才收)USD25/票5、TELEX FEE(电放费):RMB200-300/票或USD30/票6、HANDLING(操作费):RMB200-350/票(深圳出的柜)只有在指定货代订仓时才有,船公司没有这项费用。

只按每一票算, 不能按多少个柜算,如: 3个40’HQ出一票提单,货代只能收取一票操作费200元,若按每个柜都收200元为不合理费用!均可拒付!7、ENS(入境申报):USD25,此费用从2011年1月1日起,去欧洲所有的港口都会收取此项费用。

此外,近年还出现了一些其他费用,这些费用本来应该由客人付的,但一般货代会做账在起运港这边的DEBIT NOTE 里。

所以,大家还是要注意一下。

1)EBS: Emerent Bunker Surchanges,紧急燃油附加费CIC:container inbalance charge,集装箱不平衡附加费",这两个费用很贵,一个高柜差不多2000到3000东南亚航线国家都要收取这个。

最好和客人沟通,说我们不负责这个。

2)Peak Season Surcharge 旺季附加费(PSS)2009年有一些船公司有加上了这个费用。

CIC是container inbalance charge的缩写,指的是集装箱不平衡附加费。

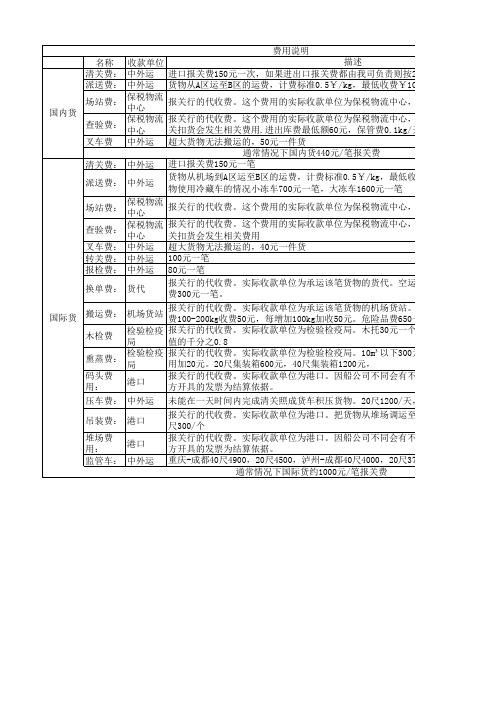

报关行收费标准明细

报关行的代收费。实际收款单位为港口。把货物从堆场调运至货车的费用。20尺20 尺300/个 报关行的代收费。实际收款单位为港口。因船公司不同会有不同标准,无法例举明 方开具的发票为结算依据。 重庆-成都40尺4900,20尺4500,泸州-成都40尺4000,20尺3700(根据不同时段定 通常情况下国际货约1000元/笔报关费

进出库费最低额60元保管费01kg天超大货物无法搬运的50元一件货通常情况下国内货440元笔报关费进口报关费150元一笔货物从机场到a区运至b区的运费计费标准05kg最低收费200一笔如果是特殊货物使用冷藏车的情况小冻车700元一笔大冻车1600元一笔保税物流中报关行的代收费

费用说明 名称 收款单位 描述 清关费: 中外运 进口报关费150元一次,如果进出口报关费都由我司负责则按2次计费。 派送费: 中外运 货物从A区运至B区的运费,计费标准0.5¥/kg,最低收费¥100一笔 保税物流 报关行的代收费。这个费用的实际收款单位为保税物流中心,计费标准¥40一笔 场站费: 中心 国内货 保税物流 报关行的代收费。这个费用的实际收款单位为保税物流中心,计费标准¥90一笔,如 查验费: 中心 关扣货会发生相关费用.进出库费最低额60元,保管费0.1kg/天 叉车费 中外运 超大货物无法搬运的,50元一件货 通常情况下国内货440元/笔报关费 清关费: 中外运 进口报关费150元一笔 货物从机场到A区运至B区的运费,计费标准0.5¥/kg,最低收费¥200一笔,如果是 派送费: 中外运 物使用冷藏车的情况小冻车700元一笔,大冻车1600元一笔 保税物流 报关行的代收费。这个费用的实际收款单位为保税物流中心,计费标准¥50一笔 场站费: 中心 保税物流 报关行的代收费。这个费用的实际收款单位为保税物流中心,计费标准¥90一笔,如 查验费: 中心 关扣货会发生相关费用 叉车费: 中外运 超大货物无法搬运的,40元一件货 转关费: 中外运 100元一笔 报检费: 中外运 80元一笔 报关行的代收费。实际收款单位为承运该笔货物的货代。空运换单费212元一笔,海 换单费: 货代 费300元一笔。

国际费用明细

国际费用明细ORC: 原产地接收费(广东地区征收)($141/269/269)THC: 码头操作费($71/112/112ISPS:俗称安检费或反恐费($10每柜)DOC: 文件费(有的收$30, ¥200)TLX: 电放费(¥150)上面那四个费用,如果是做FOB 条款的话,都必须由SHIPPER来承担。

如果走散货出口的话,中间有个CFS,所谓的拼箱费,也是需要SHIPPER 承担的。

AMS, 北美航线特有的舱单录入费($25)可以到付也可以预付,但因为都是在装运港这边先做预申报,也一般都是由SHIPPER 来承担。

中间指定货代会收一个HANDLING FEE,所谓的操作费,这个也必须是SHIPPER支付的,毕竟指定货代付出了劳动,取得相应的报酬也是应该的,附指定船公司开操作FOB货的话就不会产生HANDLING FEE其他等名目众多的费用,都是跟着运费走BAF-- Bunker Adjustment Factor 燃油附加费CAF-- Currency Adjustment Factor 货币贬值附加费随月变动PCS-- Port Congestion Surcharge 港口拥挤附加费ISPS(安检费或反恐费($10每柜))各航线运杂费基本构成:1 北美(含墨西哥)航线:ORC+AMS+DOC+(ISPS)+(TLX)夏威夷群岛的火奴鲁鲁,NYK有服务到此地点2 中美洲,加勒比海和南美西航线:ORC+DOC+(TLX)3 南美西主要是哥伦比亚,秘鲁,厄瓜多尔,玻利维亚和智利这几个国家,加勒比海有的港口需要附加AMS,大部分都不需要。

4 南美东航线(主要是巴西,阿根廷,巴拉圭和乌拉圭这几个国家):THC+DOC+(TLX)5 澳洲航线:THC+DOC+(TLX)包括新西兰和南太平洋群岛的很多偏点,如斐济群岛等。

6 欧地北非黑海航线:BAF+CAF+DOC+ISPS+SCS欧基和地西,地东航线的BAF都是不一致的,以色列那边经常会有WRS,所谓的战险费,北非利比亚的各港口经常会有LIS,所谓的物流平衡费,PCS,港口拥挤费,北非的码头经常会出现,SCS,苏伊士运河费,新出的,所有经过该运河的航线都要附加此附加费!7 中东印巴红海航线:THC+DOC+(TLX)红海航线(主要是苏丹的PORT SUDAN,埃及的SOKHNA,沙特的JEDDAH)只有APL 和PIL是附加THC,其他船公司都把它当作北非航线,很多其他船公司都要附加ORC。

进口清关费用明细

进口清关费用明细1. 导言进口清关是指将商品从国外运输到国内时必须经过的一系列过程,其中包括办理报关手续、缴纳关税和其他税费等。

进口清关费用是指这些过程中需要支付的相关费用,本文将从多个方面详细介绍进口清关费用的明细。

2. 报关费用2.1 报关代理费报关代理费是指由专业的报关代理公司为进口商代理办理报关手续所收取的费用。

报关代理公司根据商品的种类、数量、价值等因素进行计费,费用通常为一定比例的货值。

报关代理费用可以根据不同的代理公司进行比较,进口商可根据自身需求选择合适的合作伙伴。

2.2 卫生检疫、动植检查验费卫生检疫、动植检查验费是指商品进口过程中进行卫生检疫、动植检查验所产生的费用。

根据商品的种类、数量、检验程度等因素,卫生检疫、动植检查验费用会有所不同。

一般情况下,这些费用会由进口商承担。

2.3 危险品申报费如果进口商品属于危险品,进口商需要办理相关的危险品申报手续。

危险品申报费用是指协助申请危险品进口手续、危险品检验等所产生的费用。

费用的具体金额取决于所申报危险品的种类和数量。

3. 关税与税费3.1 关税关税是指根据商品的种类、数量、价值等因素由海关征收的进口税。

关税的计算方式一般是根据商品的完税价格和适用税率进行计算。

关税是进口商品中最重要的税费之一,对进口商品的价格有直接影响。

3.2 增值税增值税是指根据商品的价值增加额在各个生产与流通环节逐级增值计算并征收的税费。

进口商品一般都需要交纳增值税。

增值税的税率根据商品的不同而有所区别,一般为17%或13%。

3.3 消费税消费税是指根据商品的种类和数量按照一定的税率征收的税费。

进口商品有一部分是需要缴纳消费税的。

消费税的税率也根据商品的种类而有所不同。

3.4 进口环节增值税进口环节增值税是指进口商品在报关过程中要交纳的一种税费。

计算方式是将关税、增值税和消费税的税负减去相应的进项税额。

这部分税费是进口商在进口商品过程中必须缴纳的。

4. 其他费用4.1 港口费用进口商品在运输过程中需要经过港口,港口会收取一定的费用。

集装箱进出口费用一览表

集装箱进出口费用一览表集装箱进出口费用一览表(仅供参考)基本费用场站费:¥/20' ¥/40'港杂费:¥/20GP ¥/40GP ¥/40HC ¥/20RF ¥/40RH(不同场站稍有差别)单证费:根据不同船公司,单证费不同:¥/20GP ¥/40GP ¥/40HC ¥/20RF ¥/40RH制冷费:五天之内共¥/20RF ¥/40R 第六天起¥50/20'/天¥/40'/天电放费:根据不同船公司,电放费不同航线不同,费用不同舱单信息费:根据不同船公司,舱单费需提前确认,收取的标准一般为¥2/票美国舱单费:通常为$25/票,为$50/票,请提前与船公司确认箱检费:¥60/20GP ¥/40GP ¥/40HC ¥70/20RF ¥/40RH (每票工本费¥6)铅封费:通常为¥10/柜,有些船公司的箱子无铅封费,需提前确认挂机费:¥/24 退关转船费:¥/20GP ¥/40' ¥/20RF ¥/40RH,另外收取堆存费每十天收一次搬移费报关费:没有海关客户端软件,¥/票,有客户端软件,¥30/票改回箱单代理费:¥80/票改放行黄联代理费:¥80/票海关验货代理费:¥/票移动证:¥/票退关费:¥50/票换船费:¥30/票删单费:¥35/票换证费:¥/票商检验货代理费:¥/票海关年审费:¥/票商检注册费:¥/票海关备案费:¥/票危险品审报:¥/票空箱返回场站:干柜:¥/20' ¥/40'冻柜:除收取干柜同样价格外,另加预检费¥/柜清洗费¥/柜冻柜:同干柜收费标准相同熏蒸货物熏蒸费:¥/20' ¥/40' 场地费:¥/20' ¥/40'装卸费:¥80/20 ¥/40 ¥/20 ¥/40托盘费硬纸制:¥60/个胶合板:¥60/个塑料制:¥/个木制:¥35/个危险品烈危场站费:¥/20' ¥/40' 港杂费:¥/20' ¥/40' 监护费:a入危险品场地:¥/20' ¥/40' b直接装船:¥/20' ¥/40' 堆存费:¥/20'/天¥/40'/天标签费:根据不同箱站,收费不一致,请提前确认吊装费:¥/20' ¥/40' 平移费:¥/20' ¥/40' 操作费:¥5/柜普危场站费:¥/20' ¥/40' 港杂费:¥/20' ¥/40' 监护费:¥50/20' ¥/40'堆存费:¥20/20'/天¥40/40'/天标签费:根据不同箱站,收费不一致,请提前确认吊装费:¥99/20' ¥/40' 平移费:¥/20' ¥/40' 操作费:¥5/柜熏蒸监护费:¥/20' ¥/40' 危险品内点装箱费人工:¥/20' ¥/40' 机械:¥/20' ¥/40' 铁路运输包干费:¥/20 胶黄运费:¥8/MT 取送车费:¥/车堆存费:商检代理费/农残费:¥包装性能单:根据商检件数包装收取报验代理费:¥/票商检费:实报实销基本费用港杂费:(中远)¥/20GP ¥/40GP ¥/20RF ¥/40RH ¥/20GP ¥/40GP ¥/20RF ¥/40RH ¥/20' ¥/40'¥/20' ¥/40' ¥/20HC ¥/40HC ¥/20 ¥/40¥/20RF ¥/40RF:¥/20GP ¥/40GP ¥/20RF ¥/40RH 操作费:¥50/20' ¥/40' (韩进场站)¥/20' ¥/40' :¥/20GP ¥/40GP ¥/20RF ¥/40RH 三检费(商检、植检、卫检):¥20/20' ¥40/40' 换单费:¥/票返箱费:¥50/20' $75/40'商检费:¥20/20' ¥40/40' 设备交接单:¥5/信息费:¥2/票,根据船公司不同,是否收取提前确认堆存费:前四天免费,第五天算起¥4/20' ¥8/40'搬倒费:每十天一个搬倒¥/次/20GP ¥/次/40GP ¥/次/20RF ¥/次/40RH 制冷费:1-5天¥/20RF ¥/40RH,第六天算起¥50/20RF/天¥/40RH/天装卸费:最低¥70/或/MT (不足一个方或吨),超过一个方或吨,每立方或吨加收¥20 堆存费:10天免费,超期每天¥10/或/MT 报关费:¥/票进口海关验货代理费:¥/票代理费:¥/票查验区机械费:¥/20' ¥/40' 拆箱费:¥/20' ¥/40'搬倒费:空箱¥50/20' 重箱¥/40'仓储费:¥//MT(重货) ¥// 出库费/入库费:¥16/MT ¥16/ 陆运费20':¥/公里 40'干柜:¥7/公里40'冻柜:¥/公里 20'双背:¥10/公里场站出口费用表港杂费一般货物一级危险品二级危险品冷藏重箱20’40’HC40'/45'堆存费一般货物一级危险品二级危险品20’ /天 /天 /天40’ /天 /天 /天HC40'/45' /天 /天 /天注:1-4天免费;另冷藏箱堆存费包括在制冷费中制冷一般货物元/天20’40’45'费注:1-5天为包干费超出5天,冷藏箱20'50元/天、冷藏箱40'危险20’40’HC40'/45'品一级危险品 / / / 监二级危险品护注:烈危级别的危险品箱分码头直提和危险品库提两种,前者比后者费费用低一般货物20’场站40’HC40'/45'费一级危险品二级危险品设施保安费20’40’HC40'/45'所有货种进口提箱费用表港杂费一般货物一级危险品二级危险品冷藏重箱20’40’HC40'/45'堆存费一般货物一级危险品二级危险品20’ /天 /天 /天40’ /天 /天 /天HC40'/45' /天 /天 /天注:1-4天免费;另冷藏箱堆存费包括在制冷费中制冷一般货物元/天20’40’45'费注:1-5天为包干费超出5天,冷藏箱20'50元/天、冷藏箱40'危险20’40’HC40'/45'品一级危险品 / / / 监二级危险品护注:烈危级别的危险品箱分码头直提和危险品库提两种,前者比后者费费用低搬捣费一般货物冷藏箱一级危险品二级危险品20’ /次 /次 /次 /次40’ /次 /次 /次 /次HC40'/45' /次 /次 /次 /次注:前十天免费,以后每十天一次搬捣设施保安费20’40’HC40'/45'所有货种集装箱类型编码/12/31 11:05:20集装箱类型编码10GP 10RT 12ST 20BK 20BO 20FR 20GP 20HC 20HG集装箱类型名称 10英尺通用箱 10英尺冻柜 12英尺特种箱 20'散装货箱 20'平板式箱 20'板架式箱 20'通用箱 20'大型箱20HH 20HT 20HZ 20OH 20OL 20OS 20OT 20OW 20PC 20RE 20RF 20RH 20SP 20TK 20VE 20WH 22 40BK 40BO 40FR 40GP 40HC 40HG 40HH 40HR 40HT20'半高箱 20'挂衣箱 20'危险品箱 20'超高箱 20'超长箱 20'侧壁全开 20'开顶式箱 20'超宽箱 20'平台箱 20'空冷藏箱 20'冷藏箱 20'高空冻箱 20'专用箱 20'罐式箱20'液体箱 20'半开门 40'散装货箱 40'平板式箱 40'板架式箱 40'通用箱40'大型箱40'半高箱 40'超高冷箱 40'挂衣箱40HZ 40OH 40OL 40OS 40OT 40OW 40PC 40RE 40RF 40RH 40SP 40TK 40VE 40WH 43 45BK 45BO 45FR 45GP 45HC 45HH 45HZ 45OH 45OL 45OS 45OT40'危险品箱 40'超高箱 40'超长箱 40'侧壁全开 40'开顶式箱 40'超宽箱 40'平台箱 40'空冷藏箱 40'重冷藏箱 40超高空冻箱 40'专用箱 40'罐式箱40'液体箱 40'半开门 45'散装货箱 45'平板式箱 45'板架式箱 45'通用箱45'大型箱 45'半高箱 45'危险品箱 45'超高箱 45'超长箱 45'侧壁全开 45'开顶式箱45OW 45PC 45RF 45SP 45TK 45WH 53RF45'超宽箱 45'平台箱 45'冷藏箱 45'专用箱 45'罐式箱 45'液体箱 53'冷藏箱。

从国外进口货物需要哪些费用

从国外进口货物需要哪些费用?导读:从国外进口货物,如果对进口流程不了解,将会绕很多弯子.如果您想一般贸易进口报关货物回来,将需要办理很多手续与交纳高额的关税与增值税.常规产品进口到国内,通常从国外进口货物,如果对进口流程不了解,将会绕很多弯子.如果您想一般贸易进口报关货物回来,将需要办理很多手续与交纳高额的关税与增值税.常规产品进口到国内,通常需要交的费用如下:以下是以FOB条件从国外装运为基础,有如下费用:1、国外运输费用:从出口国港口、机构或边境到我国边境、港口、机场等的海、陆、空的运输费用。

2、运输保险费:上述运输途中的保险费用。

3、卸货费用:这类费用包括码头卸货费、起重机费、驳船费、码头建设费、码头仓租费等。

4、进口税货物在进口环节由海关征收(包括代征)的税种有:关税、产品税、增值税、工商统一税及地方附加税、盐税、进口调节税、对台贸易调节税、车辆购置附加费等。

(1)关税:是货物在进口环节由海关征收的一个基本税种。

关税的计算公式为:进口关税税额=完税价格(合同的到岸价)×关税税率(2)产品税、增值税、工商统一税、地方附加税:都是在货物进口环节由海关代征的税种。

产品税、增值税和工商统一税3种税额的计算方法:完税价格=(到岸价格+关税)/(1-税率)应纳税额=完税价格×税率(3)进口调节税:是对国家限制进口的商品或其他原因加征的税种。

其计算公式为:进口调节税税额=到岸价格×进口调节税税率(4)车辆购置附加费:进口大、小客车、通用型载货汽车、越野车、客货两用车、摩托车、牵引车、半挂牵引车以及其他运输车,均由海关代征车辆购置附加费,费率是15%。

其计算公式是:计费组合价格=到岸价+关税+增值税车辆购买附加费=计费组合价格×15%上述各种税金均以人民币计征。

5、银行费用。

我国进口贸易大多通过银行付款。

银行要收取有关手续费,如开证费、结汇手续等。

6、进口商品的检验费和其他公证费。

Pocib进出口预算表

本国货币 本国货币 本国货币 本国货币 本国货币 本国货币 本国货币 本国货币 本国货币 本国货币 合同货币 本国货币 本国货币

费率填写及补充说明

城市中心-机构导航-货运公司

城市中心-机构导航-国际保险公司

15.00% 城市中心-机构导航-海关-HS编码查询

0.25%

1.00% 9.00%

国内市场信息

进口数量

国内市场单价 (货币单位:本

国货币)

1000

122

报价单价 4.700

产品报价信息

换算成本国货币 30.24

中国RMB 0.1554 0.1554

4700.00 30244.53 5596.72 36014.93 10296.72 66259.46

314.90 0.0043 1.10 73231.79 10345.65 66574.36 9986.1 公式区域,严禁修改

进口预算表

汇率 1 2 3

4

5 6 7

USD USD FOB /FCA成交价 FOB /FCA成交价 国外运费: 国外运费: CFR/CPT成交价:(=1+2) CFR/CPT成交价:(=1+2) 国外保费: 总保费率: 投保加成: 投保金额: CIF/CIP成交价:(=3+4) CIF/CIP成交价:(=3+4) 进口关税: 完税成本:

货币单位

本国货币

合同货币 合同货币 本国货币 合同货币 本国货币 合同货币 本国货币 本国货币

本国货币 合同货币 本国货币 本国货币 本国货币

166.44

本国货币

100.00

本国货币

773.34

本国货币

6960.05

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

进出口费用明细

一报关费用: 1.出口费用港杂费(包干): 20’ 280; 40’ 340 THC : 2O’ 370; 40’ 560 保护费: 20 RMB/票文件单证费: 115 RMB/票(含预录入费:20) 报关代理: 100--200 RMB/票拖车费, 20’ 5.5—7RMB/公里; 40’ 7—9RMB/公里 ,港杂费用明细: 订舱费: 200/300 内装箱费: 300/500 熏蒸费: 250/500 ,代理费:150 ,证书费: 14 改单费:150 并单费:100 电放费用:100

2.进口费用整箱:换单费:RMB100(船公司提单,MB/L)也有可能高于RMB100以上的(货代提单,HB/L)具体收多少看各自货代的情况。

THC:RMB370/20GP RMB560/40GP/40HQ 报关费:RMB250/票(多一张报关单RMB50,市场价)报检费:RMB50/票(看你的货物品名是否要做通关单,查HS书,要做的话就有这个费用)箱检费:RMB20/20GP RMB40/40GP/40HQ 消毒费:RMB20/20GP RMB40/40GP/40HQ 动卫检:RMB75/20GP RMB125/40GP/40HQ(如果没有的话,就不收的)检疫费:(实报实销,看你进口货物的品名)查验服务费:RMB100/票(查验的时候报关员要陪同海关官员一起去查验,所以这算报关员跑脚费,市场价)海关查验:(半掏费RMB300/20GP RMB500/40GP/40HQ;全掏费RMB600/20GP RMB1000/40GP/40HQ)理货费:RMB90/20GP RMB180/40GP/40HQ 港杂费:RMB120/20GP RMB250/40GP/40HQ 上下车费:RMB75/20GP RMB125/40GP/40HQ 堆存费:4/8/天4天免费箱体滞期费:5/10/天10天内免; 10/20/天20天以上海关滞报费: 14天免费,之后按货值的千分之0.5/天收

二报检费用: 根据货值和货的HS编码,价格不一样的食品检验 CIF 货值千分之二动物检验 CIF货值千分之二点五 %}9r0R-K0w1^ F1g$B

植物检验CIF货值千分之二$U8p(`'i3f;Q+ 商品植检CIF货值千分之二点五纺织品 CIF货值千分之一点五一般情况,仅供参考!.s2\4D.Y3D1q1` 找代理公司代理商检的话,一般是最低消费(300-800RMB,货值是5000USD内的),每增加1000USD 加25-30RMB,亦或者是最消費(300-800RMB)+发票金額*7.6*0.15%。

凭单费用: 凭条费用: 三.其他单证费用纺织品产地证: 30 RMB/票纺织品配额: 70 RMB/票进出口费用名目很多,企业须增加判断力.

货物进出口常见费用

换(抽)单费:Document Fee,船公司委托代理(船代)换单时,代理通常收取服务费用,按照每个提单收取,如果货物有两个以上承运代理,可能会产生两个以上换单费,一般收取100-200元人民币不等。

码头附加费:Terminal Handling Charge, 海港码头经营需要时经政府批准会收取THC, 通常由船公司转嫁给货主,目前上海港按照RMB370/20’,RMB560/40’,RMB10-15/CBM收取THC 。

报关费:Customs Brokerage Fee, 进(出)口报关时,报关行收取代理报关服务费用。

代理服务费:Service Charge, 代理商提供服务时收取费用。

检验检疫费:Quarantine Fee, 国检局按照法定检验检疫商品及包装实施检验检疫收取法定费用。

熏蒸费:Heat Treatment Fee,对于旧机器、木质包装、疫区货物等法定情况下必须经过检验检疫局指定的机构处理产生的费用。

报检费:CIQ Brokerage Fee, 进(出)口报检时,报检行收取代理报检服务费用。

查验费:Inspection Service Fee, 进(出)口报关报检时,海关或者检验检疫局需要查看货物,产生规费(按每天收取,如50元/

日),查验时,要求货主或其代理人到场,由于搬运、场地、短驳、陶箱、劳力等费用产生查验费用统称查验费。

坏污箱费: Container Damage Fee, 集装箱卸货时,由于货主卸货时产生箱体损坏或者油污,通常会产生修理或者清洗费用,货主卸货前和卸货完毕后要注意检查箱体,确认是否由于己方责任,并在集装箱单交结单据上签字,并要求留下一联作为参考。

港建港杂费:Harbor Charge,按照规定,港口当局收取港建、港杂费用,收费通常公布,不同港区收费不同。

疏港费:Demurrage Charge, 由于港口容量有限,通常给与港口货物一定的免费保存期,超过期限,货物会被转到港口附近的堆场,产生货物的上下车费及短驳费,统称为疏港费。

租箱费:Overtime Usage Charge, 由于船公司要求集装箱尽快投入新的循环使用,通常给货主免费使用期,从集装箱卸到岸上开始计算,超过一定期限,收取超期使用费,超期过长,超期使用费还会产生加倍,不过,长期客户可以申请适当减免。

堆场费:Terminal Charge, 集装箱由于查验、疏港、内陆监管等进入堆场,堆场会收取场地使用费及服务费。

上下车费:Loading/Unloading Charge,集装箱从地上到车上,或者从车上到地上,由于用到集装箱吊车,产生上下车费或者落箱费。

理货费:Tally Fee, 港口当局根据法规,对入港货物清理检查货物是否与提单一致,产生理货费。

汽代费:Truck Agent Fee, 由港区汽运代理安排调度,产生汽代费,通常在进口集装箱内陆运输算在包干费内。

内陆运费:Inland Freight, 指内陆卡车或者其他交通工具将货物从码头运输到货主场所产生运费。