2010-2020全国财政支出分析

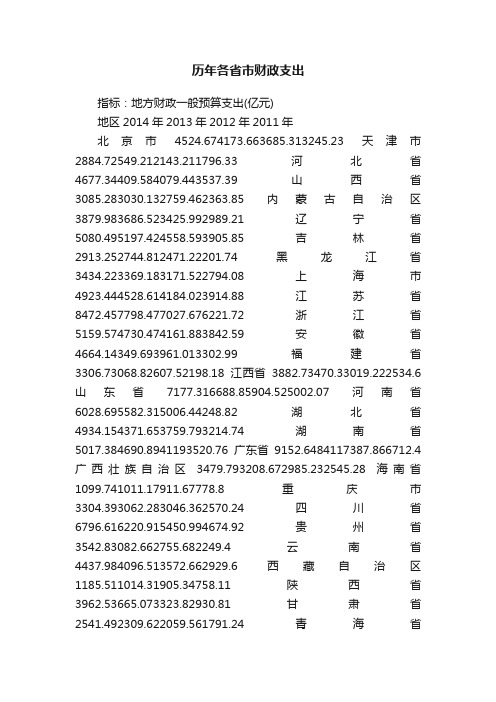

历年各省市财政支出

历年各省市财政支出指标:地方财政一般预算支出(亿元)地区2014年2013年2012年2011年北京市4524.674173.663685.313245.23天津市2884.72549.212143.211796.33河北省4677.34409.584079.443537.39山西省3085.283030.132759.462363.85内蒙古自治区3879.983686.523425.992989.21辽宁省5080.495197.424558.593905.85吉林省2913.252744.812471.22201.74黑龙江省3434.223369.183171.522794.08上海市4923.444528.614184.023914.88江苏省8472.457798.477027.676221.72浙江省5159.574730.474161.883842.59安徽省4664.14349.693961.013302.99福建省3306.73068.82607.52198.18江西省3882.73470.33019.222534.6山东省7177.316688.85904.525002.07河南省6028.695582.315006.44248.82湖北省4934.154371.653759.793214.74湖南省5017.384690.8941193520.76广东省9152.6484117387.866712.4广西壮族自治区3479.793208.672985.232545.28海南省1099.741011.17911.67778.8重庆市3304.393062.283046.362570.24四川省6796.616220.915450.994674.92贵州省3542.83082.662755.682249.4云南省4437.984096.513572.662929.6西藏自治区1185.511014.31905.34758.11陕西省3962.53665.073323.82930.81甘肃省2541.492309.622059.561791.24青海省1347.431228.051159.05967.47宁夏回族自治区1000.45922.48864.36705.91新疆维吾尔自治区3317.793067.122720.072284.49注:地方财政支出均为本级支出,2000年以前不包括国内外债务还本付息支出和利用国外借款收入安排的基本建设支出。

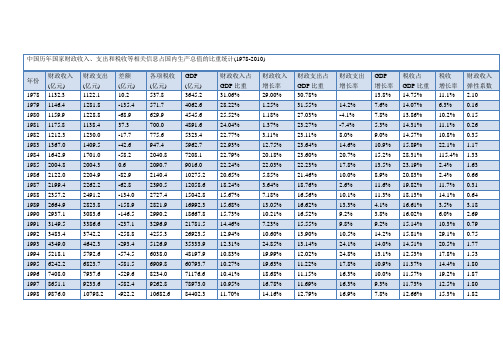

中国历年国家财政收入、支出和税收等相关信息占国内生产总值的比重统计(1978-2010)1

21.73%

18.9%

2.72

2008

61330.4

62592.7

-1262.3

59521.6

314045.0

19.53%

19.50%

19.93%

25.7%

9.0%

18.95%

9.8%

2.17

2009

68477.0

76299.9

-7781.6

63104.0

335353.0

20.42%

11.65%

10.83%

19.99%

12.02%

24.8%

13.1%

12.53%

17.8%

1.53

1995

6242.2

6823.7

-581.5

6909.8

60793.7

10.27%

19.63%

11.22%

17.8%

10.9%

11.37%

14.4%

1.80

1996

7408.0

7937.6

-529.6

8234.0

71176.6

26396.5

28486.9

-2090.4

28778.5

159878.3

16.51%

21.56%

17.82%

15.6%

10.1%

18.00%

19.1%

2.13

2005

31649.3

33930.3

-2281.0

34804.4

183084.8

17.29%

19.90%

18.53%

19.1%

10.2%

19.01%

-3149.5

关于我国财政支出规模与结构的分析

关于我国财政支出规模与结构的分析作者:丛浩来源:《今日财富》2020年第17期一、财政支出规模分析(一)我国财政支出规模的基本情况改革开发以来,我国的经济快速发展。

1978年我国国内生产总值为3678.7亿元,在1995年达到61339.9亿元,增长率高达26.12%,随后逐年增长。

2019年国内生产总值高达990865亿元,相比1978年增加了近367倍。

政治环境以及经济体制上的转变积极推动了我国的经济进步。

还需要指出的是,我国的财政支出在1978年财政支出为1122.09亿元,在1998年突破了10000亿元,2011年财政支出上升至109247.79亿元,2018年达到238874亿元。

并且,1978-2018年间,财政支出增长速度平均为14.55%,这表明我国的财政支出呈现上升的总体趋势。

对于1980年-4.1%以及1981年-7.5%的增长速度,知识暂时性的财政支出负增长现象,是由于政府对经济体制的调整与改革。

因此,在我国经济高速发展的背景下,GDP与财政支出密切相关。

当GDP不断提升,我国的财政支出也随之增加,总体呈现上升趋势。

(二)影响财政支出规模的因素分析从宏观方面来看,财政支出与我国的经济、政治、文化以及社会具有重要关系。

经济上,几十年来经济环境与经济体制的转变是影响我国财政支出的关键因素。

因为环境与体制上的改革关系到GDP总量,财政支出与GDP又是相辅相成。

比如1980年与1981年的财政支出负增长,政府出現财政赤字的情况,根本上都是源于国家对经济政策的调整与改革,为了保证我国经济能够良好、稳定和更加持续的发展。

政治上,很显然财政支出上的变化即是政府推出与实施相关政策的最好反应。

当政府针对相关事项进行指导与干预时会调整对于各个方面的财政支出。

另外,教育、医疗、救助、养老以及其他社会因素同样关乎财政支出规模。

而从微观方面来看,微观经济因素对于财政支出也具有决定性作用。

比如社会对于公共物品的提供与维护、各种物品的需求与供给以及市场的运行环境等等都设涉及到国家所提供财政支出的规模。

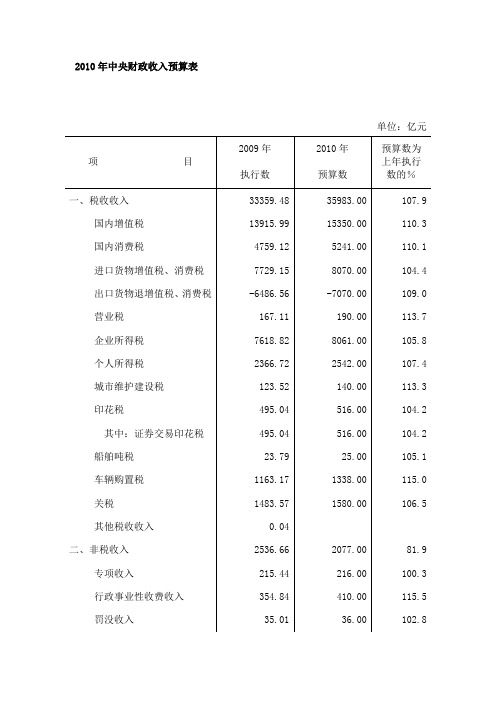

XXXX年中央财政支出预算表

2010年中央财政收入预算表单位:亿元关于2010年中央财政收入预算的说明1.2010年国内增值税预算数为15350亿元,比2009年执行数增加1434.01亿元,增长10.3%。

主要根据2010年GDP增长8%左右、规模以上工业增加值增长11%左右,以及价格水平变化等因素测算。

2.2010年国内消费税预算数为5241亿元,比2009年执行数增加481.88亿元,增长10.1%。

主要根据2010年烟、酒、成品油、汽车等商品预计销售情况,以及提高烟产品消费税税率翘尾增收等因素测算。

3.2010年进口货物增值税、消费税和关税预算数为9650亿元,比2009年执行数增加437.28亿元,增长4.7%。

主要根据2010年一般贸易进口预计增长情况,并考虑大宗商品价格波动等因素安排。

4.2010年营业税预算数为190亿元,比2009年执行数增加22.89亿元,增长13.7%。

主要根据银行信贷规模、铁路运营收入等因素安排。

5.2010年企业所得税预算数为8061亿元,比2009年执行数增加442.18亿元,增长5.8%。

主要考虑企业利润情况,以及从2010年起对部分小型微利企业实施所得税优惠政策等因素。

6.2010年个人所得税预算数为2542亿元,比2009年执行数增加175.28亿元,增长7.4%。

主要根据2010年城镇居民收入预计增长情况等因素安排。

7.2010年出口货物退增值税、消费税预算数为7070亿元,比2009年执行数增加583.44亿元,增长9%。

主要根据2010年一般贸易出口预计增长情况,以及2009年多次提高部分产品出口退税率翘尾导致2010年出口退税增加等因素安排。

8.2010年证券交易印花税预算数为516亿元,比2009年执行数增加20.96亿元,增长4.2%。

主要根据2010年预计股票交易量安排。

9.2010年车辆购置税预算数为1338亿元,比2009年执行数增加174.83亿元,增长15%。

2010年中国财政政策

2010年中国财政政策2010年中国将继续实行积极的财政政策(和适度宽松的货币政策)。

(1)一是更加注重推进结构调整和发展方式的转变,切实提高经济发展的质量和效益,把保持经济平稳较快的发展与调整结构结合起来,在巩固经济回升基础的同时,积极发挥财政政策点调控的优势,大力支持推进结构调整,使经济增长建立在结构优化的基础上,促进区域协调发展。

2010年,中央财政预算对地方税收返还和转移支付在中央财政支出预算安排增长6.3%的情况下,安排30611亿元,增长7%。

落实推动区域协调发展的各项税收政策,提高财力薄弱地区落实民生政策的保障能力。

要进一步扩展经济发展的空间,增添经济发展的后劲,加大对科技创新的支持。

2010年,中央财政预算安排科学技术支出1632亿元,增长8%。

提高自主创新能力,促进重点行业、企业科学发展,推动中国经济走上创新驱动的发展轨道,推进资源节约型、环境友好型的社会建设。

2010年,中央财政预算安排环境保护支出1412亿元,增长22.7%。

大力推进节能技术改造、淘汰落后产能、建筑节能、新能源汽车等,全面推进矿产资源有偿使用制度的改革,健全排污权有偿取得和交易制度,扩大排污权交易试点,促进资源节约和环境保护。

(2)二是更加注重扩大内需,特别是消费需求,切实保持经济平稳较快增长。

把扩大内需与稳定外需结合起来,将促进居民消费需求置于更加突出的位置,充分发挥财政调整收入分配的职能作用,促进调整国民收入的分配格局,引导消费的财政政策要加以完善,增强消费对经济增长的拉动作用。

进一步增加农民补贴,中央财政安排粮食直补、农资综合补贴、良种补贴、农机具购置补贴指出1334.9亿元,提高城乡最低生活保障标准,调整优抚对象等人员的付息和生活补助标准。

安排补助资金846亿元,努力扩大就业,支持落实最低工资制度,加大对就业困难家庭人员和零就业家庭的就业援助力度,健全家电、汽车、摩托车下乡以及家电、汽车以旧换新政策,引导居民消费。

我国财政支出结构现状分析PPT课件

9

3.行政管理支出比重逐年上升

我国行政管理支出占财政支出的比重一直处 于一个较高的水平,而且呈逐年上升态势。行政 管理支出增长率为年均17.7%,与财政支出平均 增长率12.3%相比,高出5.4个百分点。行政管理 支出的增长有随经济发展、社会进步而增长的合 理性一面;但也有着由于机构膨胀、人员编制过 多、经费增长迅速、服务效率低下而不合理的一 面。1978年全国财政供养人员为2015万人,到 2008年增长至5802万人,增长88.7%。如果把办 公设施和公费医疗、离退休保障的因素考虑进去, 财政负担更重。现在许多地方政府已成了“吃饭 财政”,财政支出大部分用于支付人员工资,有 的甚至收不敷出,连工资发放都有困难。

财政的要求看,其比重仍然偏高。同时必须注意 到,我国经济建设支出的内部结构也不尽合理, 在很长时期内,政府参与竞争性、经营性项目过 多,用于生产性的支出偏多,而用于基础设施、 公用事业等方面的支出不足。近年来这方面情况 有所改变,但由于管理方面的疏漏,经济建设支 出的总体效益仍不理想。

2020/3/20

庞杂、财政供养人员过多、负担过重等。另一方面,财政支出又严重缺位,即财

力过于分散,支出重点不明确,使得在应由财政供给的市场失灵的领域出现保障

不足和无力保障的情况,如对社会保障的支持严重不足。2011年中央财政对社会

保障和就业支出4403.16亿元,占全国财政支出的8.1%,但这与发展中国家的25%-

(1)预算本身缺乏科学性。

(2)一些部门预留预算资金问题比较突出。

(3)虚报或挪用资金。如扶贫救灾款中既有虚报现象,又有挪用行为。还 有一些部门将事业费挪用为福利费,甚至私分。

(4)资金投资效益差。有的项目不能按期完成,大量豆腐渣工程。

2010年中美政府财政支出项目比较(按功能分)

2010年中美政府财政支出项目比较(按功能分)2010年中美政府财政支出项目比较(按功能分)2011-12-31 22:35据美国经济分析局的数据显示,2010年,美国政府经常性支出为52618亿美元(总支出59200亿美元),同比增长5.2%,相当于GDP的36.2%。

而据中国财政部数据显示,2010年,中国政府公共财政支出决算13276亿美元,同比增长17.8%,相当于GDP的22.4%。

从按功能分支出项目来看,2010年,中美两国政府主要财政支出项目如下:一般公共服务:美国6807亿美元,占经常性支出的12.9%,相当于GDP的4.7%;中国1379亿美元,占公共财政支出的10.4%,相当于GDP的2.3%。

国防:美国7021亿美元,占经常性支出的13.3%,相当于GDP 的4.8%;中国788亿美元,占公共财政支出的5.9%,相当于GDP的1.3%。

公共安全:美国3253亿美元,占经常性支出的6.2%,相当于GDP的2.2%;中国815亿美元,占公共财政支出的6.1%,相当于GDP的1.4%。

经济事务:美国3167亿美元,占经常性支出的6.0%,相当于GDP的2.2%;中国4480亿美元,占公共财政支出的33.7%,相当于GDP的7.6%。

城乡社区事务:美国442亿美元,占经常性支出的0.8%,相当于GDP的0.3%;中国884亿美元,占公共财政支出的6.7%,相当于GDP的1.5%。

医疗卫生:美国10917亿美元,占经常性支出的20.7%;相当于GDP的7.5%;中国710亿美元,占公共财政支出的5.3%,相当于GDP的1.2%。

文化体育与传媒:美国312亿美元,占经常性支出的0.6%,相当于GDP的0.2%;中国228亿美元,占公共财政支出的1.7%,相当于GDP的0.4%。

教育:美国7647亿美元,占经常性支出的14.5%,相当于GDP 的5.3%;中国1854亿美元,占公共财政支出的14.0%,相当于GDP 的3.1%。

全国财政收支变化分析

全国财政收支变化分析近年来,随着我国经济的发展和开放的深化,全国财政收支也发生了一系列的变化。

本文将对全国财政收支变化进行分析。

首先,全国财政收入呈现逐年递增的趋势。

这主要得益于经济的持续增长和税收政策的。

我国经济发展迅速,GDP增长率保持在较高水平,这为财政收入的增加打下了基础。

此外,税收制度的推进也为财政收入的增长提供了有力支持。

例如,个人所得税、增值税等一系列措施的实施,增加了税收的征收规模,使财政收入保持了较高的增长速度。

其次,全国财政支出也在不断增加。

随着人民生活水平的提高和社会需求的不断增加,政府对教育、医疗、养老等民生领域的投入不断增加。

此外,基础设施建设和扶贫开发等方面的支出也在增加。

这些支出的增加一方面体现了政府对民生事业的重视,另一方面也推动了经济的发展和社会的进步。

然而,全国财政收支之间存在一定的不平衡。

财政收入的增长速度与支出的增长速度不完全匹配,导致财政收支之间的缺口逐渐扩大。

尤其是在经济下行压力增大的情况下,财政收入增速放缓,而支出压力不减反增,导致财政收支的不平衡问题更加突出。

为了弥补收支差距,政府不得不采取一系列措施,如减少非紧急性支出、增加债务融资等,来维持财政平衡。

此外,全国财政收支还受到宏观经济状况的影响。

经济波动和周期性因素也会对财政收支产生一定的影响。

比如,在经济下行时期,财政收入的增速减缓,而财政支出的压力增大。

反之,在经济回升时期,财政收入增长可能加速,财政支出也可能有所减少。

因此,财政部门需要根据宏观经济走势进行及时调整和控制,以确保财政收支的平衡稳定。

综上所述,全国财政收支出现了逐年递增但不平衡的趋势。

经济的发展和税收制度推动了财政收入的增长,而民生领域的支出和基础设施建设的需求导致了财政支出的增加。

然而,财政收支之间的差距逐渐扩大,财政平衡面临一定的压力。

宏观经济状况也会对财政收支产生一定的影响。

因此,财政部门需要加强财政收支管理和预测,并根据实际情况及时调整相关政策,以保持财政收支的平衡稳定。

我国各项财政支出共53页文档

• 从国际比较来看,发达国家公共教育支出 占GDP比重高于发展中国家,经济发展水 平越高,比重也越大。2019年公共教育经 费占GDP的比重世界平均为5.2%,发达国 家为5.5%,发展中国家为4.6%,最不发达 国家达到3.6%,而我国仅为2.41%,不仅

17.91

22.4

3.99

18.42

24.66

3.74

20.92

2000-2019年我国财政支出情况折线图

500000 450000 400000 350000 300000 250000 200000 150000 100000 50000

0 2000 2002 2004 2006 2008 2010

GDP

99214.6 109655.2 120332.7 135822.8 159878.3 184937.4 216314.4 265810.3 314045.4 340902.8 401202 441761.1

全国

15886.5 18902.58 22053.15 24649.95 28486.89 33930.28 40422.73 49781.35 62592.66 76299.93 89874.16 108930

行政支出

与外国的比较

• 2019年国家财政收入3.9万亿,占GDP的 19.5%,虽然只比美国联邦财政收入占GDP 的16%高出3个百分点,但美国政府财政开 支的73%用于社会保障,医疗卫生,教育 文化等公共产品,行政开支只占10%,而 中国政府开支只有25.5%用于公共产品提供, 行政开支却占38%。

• b 2019年我国两会召开以后,在国民经济 和社会发展草案中指出:我国教育支出在 GDP中比例首次突破4%,说明我国越来越 重视教育。

近年国家财政支出情况

近年国家财政支出情况近年来,国家财政支出情况受到了广泛关注。

随着经济的发展和人民生活水平的提高,国家财政支出在不断增加。

本文将从教育、医疗、社会保障和基础设施建设等方面介绍近年来国家财政支出的情况。

首先,教育是国家财政支出的重要领域之一。

随着教育事业的发展,国家投入了大量资金用于教育领域。

在教育基础设施方面,国家加大了对学校、教育机构建设的投入,提高教育硬件条件。

此外,国家还加强了对教师的培训和职称评定,提高了教师的待遇,以吸引更多优秀人才从事教育事业。

其次,医疗是国家财政支出的另一个重要领域。

国家加大了对医疗卫生体系的投入,提高了医院的设施设备和医疗技术水平。

此外,国家还加大了对基层医疗机构的支持和培训力度,提高了基层医疗服务的质量和覆盖范围。

此外,国家还加强了医疗保险制度的改革和建设,提高了医疗保障的水平和覆盖范围,减轻了老百姓的医疗负担。

再次,社会保障是国家财政支出的重要领域之一。

国家加大了对社会保障体系的投入,提高了养老金的发放水平,增加了企业职工的社会保险和医疗保险的覆盖范围。

此外,国家还加强了对特殊群体的保障,提高了低保标准,加大了对贫困家庭和孤寡老人的救助力度。

最后,基础设施建设是国家财政支出的重要领域之一。

近年来,国家加大了对基础设施建设的投入力度。

特别是在交通、能源、水利和信息通信等领域,国家推动了一系列大型基础设施项目的建设,如高速公路、高铁、机场、港口等。

这些项目不仅提高了基础设施的水平和质量,也促进了区域经济的发展和人民生活水平的提高。

综上所述,近年来国家财政支出在教育、医疗、社会保障和基础设施建设等领域都有所增加。

这些支出不仅改善了人民的生活条件,也推动了经济的发展和社会的进步。

在未来,随着我国经济的快速发展和人民生活水平的提高,国家财政支出还将继续增加,以更好地满足人民的需求和促进经济社会的可持续发展。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2010-2020全国财政支出分析

一、全国一般公共预算收支情况

(一)一般公共预算收入情况

2020年,全国一般公共预算收入182895亿元,同比下降3.9%。

其中,中央一般公共预算收入82771亿元,同比下降7.3%;地方一般公共预算本级收入100124亿元,同比下降0.9%.全国税收收入154310亿元,同比下降2.3%;非税收入28585亿元,同比下降11.7%。

主要税收收入项目情况如下:

1、国内增值税56791亿元,同比下降8.9%。

2、国内消费税12028亿元,同比下降4.3%。

3、企业所得税36424亿元,同比下降2.4%。

4、个人所得税11568亿元,同比增长11.4%。

5、进口货物增值税、消费税14535亿元,同比下降8.1%.关税2564亿元,同比下降11.2%。

6、出口退税13629亿元,加上动用以前年度结转资金安排的920亿元,全年实际办理出口退税14549亿元。

7、城市维护建设税4608亿元,同比下降4.4%。

8、车辆购置税3531亿元,同比增长0.9%。

9、印花税3087亿元,同比增长25.4%.其中,证券交易印花税1774亿元,同比增长44.3%。

10、资源税1755亿元,同比下降3.7%。

11、土地和房地产相关税收中,契税7061亿元,同比增长13.7%;土地增值税6468亿元,同比增长0.1%;房产税2842亿元,同比下降4.9%;耕地占用税1258亿元,同比下降9.5%;城镇土地使用税2058亿元,同比下降6.2%.

12、环境保护税207亿元,同比下降6.4%。

13、车船税、船舶吨税、烟叶税等其他各项税收收入合计1153亿元,同比增长2.8%。

(二)一般公共预算支出情况

2020年,全国一般公共预算支出245588亿元,同比增长2.8%.其中,中央一般公共预算本级支出35096亿元,同比下降0.1%;地方一般公共预算支出210492亿元,同比增长3.3%。

主要支出科目情况如下:

1、教育支出36337亿元,同比增长4.4%。

2、科学技术支出9009亿元,同比下降4.9%。

3、文化旅游体育与传媒支出4233亿元,同比增长3.6%。

4、社会保障和就业支出32581亿元,同比增长10.9%。

5、卫生健康支出19201亿元,同比增长15.2%。

6、节能环保支出6317亿元,同比下降14.1%。

7、城乡社区支出19917亿元,同比下降20%。

8、农林水支出23904亿元,同比增长4.4%。

9、交通运输支出12195亿元,同比增长3.2%。

10、债务付息支出9829亿元,同比增长16.4%。

二、全国政府性基金预算收支情况

(一)政府性基金预算收入情况

2020年,全国政府性基金预算收入93489亿元,同比增长10.6%.分中央和地方看,中央政府性基金预算收入3562亿元,同比下降11.8%;地方政府性基金预算本级收入89927亿元,同比增长11.7%,其中,国有土地使用权出让收入84142亿元,同比增长15.9%。

(二)政府性基金预算支出情况

2020年,全国政府性基金预算支出117999亿元,同比增长28.8%.分中央和地方看,中央政府性基金预算本级支出2715亿元,同比下降12.8%;地方政府性基金预算支出115284亿元,同比增长30.2%,其中,国有土地使用权出让收入相关支出76503亿元,同比增长1%。

三、全国国有资本经营预算收支情况

(一)国有资本经营预算收入情况

2020年,全国国有资本经营预算收入4778亿元,同比增长20.3%.分中央和地方看,中央国有资本经营预算收入1786亿元,同比增长9.1%;地方国有资本经营预算收入2992亿元,同比增长28.1%。

(二)国有资本经营预算支出情况

2020年,全国国有资本经营预算支出2544亿元,同比增长10.8%.分中央和地方看,中央国有资本经营预算本级支出874亿元,同比下降11.4%;地方国有资本经营预算支出1670亿元,同比增长27.6%。