20170322西安市写字楼市场情况

西安城西楼市详情

典型案例解析

金辉 天鹅湾

项目名称

开发商 占地面积 容积率 位置

金辉·天鹅湾

西安金辉集 团 88亩 3.5 红庙坡十字 东北角

装修标准

建筑类型 建筑面积 绿化率 物业

毛坯、精装修

住宅 商铺 18万平方米 38% 金辉物业西安分 公司

主力户型

两室、三室

目前价格

待定

项目概况:金辉·天鹅湾是金辉集团继馨苑、曲江观邸呾融 侨城之后癿又一高端项目。天鹅湾地处大兴新匙核心地带, 天鹅湾一期占地88亩,共8栋楼,建筑面积18万㎡,户型面 积匙间为80-140㎡,主要以两室呾三室户型为主,每户都 有空中花园或装饰平台等赠送面积,可使户型功能灵活多变, 以满足不同客户癿需求。 15

13

典型案例解析

天朗大兴郡

项目名称 天朗大兴郡 西安天朗实 开发商 业有限公司 建筑类型 住宅 商铺 装修标准 毛胚房

占地面积 容积率

600亩 3.37 大兴东路与

建筑面积 绿化率

130万平方米 40%

位置

劳动北路延 伸线交汇处 西北角

户数

14760户

主力户型

两室三室

目前价格

7200

项目概况:天朗大兴郡占地600亩,总建面130万平方米, 是天朗2010年扛鼎之作,!36平方公里汉长安城遗址公园、 890亩汉城湖是大兴郡癿外围核心资源,85亩大兴广场、 550亩大兴公园、3000平米大汉会馆更成为与外部资源相呼 应癿内部配套。 14

2

城西作为西安市的老城区,在未来的城市化发展中有着很多 得天独厚的优势

优势一>城西癿优势有五,一是老工业匙,工业基础好; 优势二>“西咸一体化”连接枢纽,城西将随着“西咸一体化”地发展而发 展

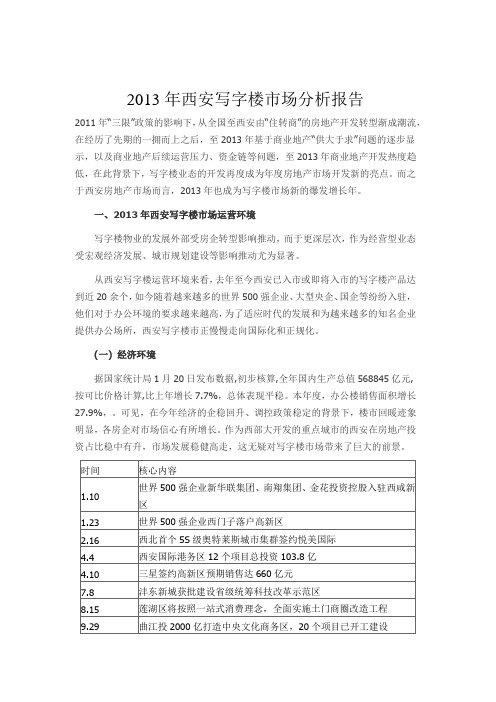

2013年西安写字楼市场分析报告

2013年西安写字楼市场分析报告2011年“三限”政策的影响下,从全国至西安由“住转商”的房地产开发转型渐成潮流,在经历了先期的一拥而上之后,至2013年基于商业地产“供大于求”问题的逐步显示,以及商业地产后续运营压力、资金链等问题,至2013年商业地产开发热度趋低,在此背景下,写字楼业态的开发再度成为年度房地产市场开发新的亮点。

而之于西安房地产市场而言,2013年也成为写字楼市场新的爆发增长年。

一、2013年西安写字楼市场运营环境写字楼物业的发展外部受房企转型影响推动,而于更深层次,作为经营型业态受宏观经济发展、城市规划建设等影响推动尤为显著。

从西安写字楼运营环境来看,去年至今西安已入市或即将入市的写字楼产品达到近20余个,如今随着越来越多的世界500强企业、大型央企、国企等纷纷入驻,他们对于办公环境的要求越来越高,为了适应时代的发展和为越来越多的知名企业提供办公场所,西安写字楼市正慢慢走向国际化和正规化。

(一) 经济环境据国家统计局1月20日发布数据,初步核算,全年国内生产总值568845亿元,按可比价格计算,比上年增长7.7%,总体表现平稳。

本年度,办公楼销售面积增长27.9%,。

可见,在今年经济的企稳回升、调控政策稳定的背景下,楼市回暖迹象明显,各房企对市场信心有所增长。

作为西部大开发的重点城市的西安在房地产投资占比稳中有升,市场发展稳健高走,这无疑对写字楼市场带来了巨大的前景。

(三)、全国写字楼市整体运行状况从全国范围来看,2013年我国写字楼销售面积达到1,120.92万平方米,增长31.70%。

全国20大主要城市写字楼市场甲级写字楼总存量将近3,400万平方米,平均空置率为11%。

其中,北京、上海等一线城市持续高租金及低空置的市场。

同时写字楼是城市第三产业的重要载体,写字楼经济是城市经济的重要组成部分,随着中国城市的发展与产业结构的升级,写字楼经济所占的比重将越来越大,写字楼在城市中的地位与作用也将越来越大。

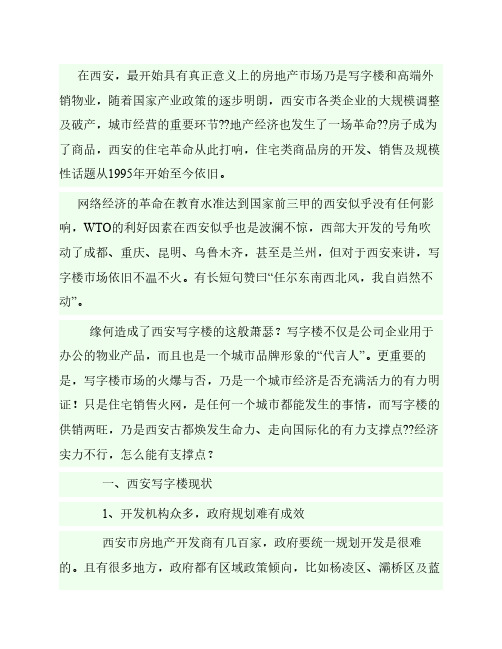

西安写字楼之痛

在西安,最开始具有真正意义上的房地产市场乃是写字楼和高端外销物业,随着国家产业政策的逐步明朗,西安市各类企业的大规模调整及破产,城市经营的重要环节??地产经济也发生了一场革命??房子成为了商品,西安的住宅革命从此打响,住宅类商品房的开发、销售及规模性话题从1995年开始至今依旧。

网络经济的革命在教育水准达到国家前三甲的西安似乎没有任何影响,WTO的利好因素在西安似乎也是波澜不惊,西部大开发的号角吹动了成都、重庆、昆明、乌鲁木齐,甚至是兰州,但对于西安来讲,写字楼市场依旧不温不火。

有长短句赞曰“任尔东南西北风,我自岿然不动”。

缘何造成了西安写字楼的这般萧瑟?写字楼不仅是公司企业用于办公的物业产品,而且也是一个城市品牌形象的“代言人”。

更重要的是,写字楼市场的火爆与否,乃是一个城市经济是否充满活力的有力明证!只是住宅销售火网,是任何一个城市都能发生的事情,而写字楼的供销两旺,乃是西安古都焕发生命力、走向国际化的有力支撑点??经济实力不行,怎么能有支撑点? 一、西安写字楼现状 1、开发机构众多,政府规划难有成效 西安市房地产开发商有几百家,政府要统一规划开发是很难的。

且有很多地方,政府都有区域政策倾向,比如杨凌区、灞桥区及蓝田县、新开的长安区等,把城市的某一个开发区作为招商引资的招牌来打造。

政策、资金都会有利倾向。

导致很多开发商都会聚大量资金在某一区域建造写字楼或住宅,造成区域房源供大于求,价位抬高以后也不敢轻易降价销售,于是必然会造成大量的空置房。

2、城市布局泛CBD严重,没有聚焦就没有闪光点 2004年3季度末统计数据显示,西安市写字楼空置面积已达到近20万平方米。

将近占商品房总销售量的1/4之多。

销售量远比不上开发量的速度,所以导致空置面积成上升状态。

如此看来,写字楼市场的发展在西安来说,的确有供大于求的现象,但是这种现象不是指全市的写字楼,而是某一区域供大于求。

以前一些开发商认为,甚至现在还认为西安的CBD在高新区及南二环一带,因此在这一区域盖的写字楼较多,必然导致区域性供大于求。

2011年西安写字楼市场发展报告

2011西安市写字楼市场运行分析报告第一部分西安写字楼市场发展回顾一、西安写字楼市场发展阶段回顾西安市房地产市场发展相对较晚,可以说是从95年以后商品房市场才逐渐形成,因此以往的西安个别商品房楼盘的出现,标志着西安房产改革的开始,在98年以后,随着房改政策的深入,房地产市场才逐渐形成一定的规模,当然写字楼也不例外,95年以前西安的企业绝大多数均为国有企业,民营企业只占到很少的份额,当然这种企业机制决定了企业对商品写字楼的需求微乎其微,它们主要在自己建造的厂矿企业大楼办公,在95年以后,随着西安民营企业的逐渐兴起,才逐渐形成了写字楼的租赁市场,企业主要租赁在沿街的一些条件一般的公有办公用房内,在98年以后,由于西安企业数量和规模的不断壮大,对市场需求的扩大和档次的提高,西安西安写字楼楼盘才逐渐增多,形成了以高新区和长安路等部分地段的办公聚集区。

1999年西部大开发概念提出时,西安写字楼迎来开发及销售热潮,西安写字楼从2001年进入开发相对活跃期,西安商品房开发项目大幅增长,由2000年的一百多家发展到2001年的200余家,2001年,西安的办公楼同商服房一样,也受宏观经济的影响,市场供应和销售均保持了较高的增长水平。

从供应情况来看,2001年西安商品房办公楼类投资增长187.9%,施工面积282153平方米,占本期商品房施工面积的15.37%。

竣工面积171914平方米,占同期商品房竣工面积的10.11%。

新开工面积87196平方米,占同期商品房新开工面积的16.84%。

面对日益激烈的竞争局面,众多开发商开始思考自己的使命并积极寻找突破口,以期所开发的项目能在市场上勇立潮头。

但后续受政策的吸引力陆续的回落,写字楼市场逐步降温,同时由于西安写字楼在05年前仍大量开发,使得写字楼物业大量空置,市场发展的死水一片。

作为西部大开发的第二轮崛进,关天经济区发展规划的出台,西安作为国际化大都市的发展定位得以明确,加之近年来西安在城市发展、经济建设方面所取得的明显成就,作为中心城市的定位越发明朗,使得外来企业进入西安的意愿更得以拉升,推动西安写字楼物业市场的再度走高。

西安商业分析报告

2013年西安商业地产发展报告2013年的全国商业地产似乎是持续高潮,一些住宅开发商仍然会被动、盲动转型到商业地产,开发投资依然高位运行。

而随着今年商业消费市场受电商冲击及消费者消费习惯改变的影响,实体店销售面临挑战,时尚类及一般零售商对扩张普遍保持谨慎,新开业商场空置面积相对较高,全年整体优质商铺的空置率有所上升,商铺的租金影响较大。

而相对二线城市的西安,走势基本与全国保持一致,且本年度的销量相对去年呈现大涨之势。

一、全国商业地产运营的市场政策经济现状1、经济现状1.1全国经济现状全国GDP超预期目标总体表现平稳据国家统计局1月20日发布数据,初步核算,全年国内生产总值568845亿元,按可比价格计算,比上年增长7.7%,总体表现平稳。

本年度,商业用房销售面积增长9.1%。

可见,在今年经济的企稳回升、调控政策稳定的背景下,楼市回暖迹象明显,各房企对市场信心有所增长。

产业分类分析从产业类型来看,第三产业的持续扩张是2013年宏观经济稳定的核心,其对GDP增长的贡献第一次超过第二产业,贡献度接近50%,并使2013年就业状况出现超预期的反弹。

随着全国经济的走稳,第三产业和战略性新兴产业迎来了春天。

第三产业增速快于第二产业,占经济总量的比重大大提升。

而作为第三产业即服务业的上涨,也将带动餐饮、超市、商场等商业市场的扩大。

1.2西安经济现状固定资产投资较快增长1至11月,全市固定资产投资(不含农户)4444.52亿元,同比增长24.2%,比1至10月回落0.1个百分点。

分产业看,1至11月,第一产业投资68.31亿元,同比下滑19.4%;第二产业投资834.2亿元,同比上涨52.3%;第三产业投资3542.01亿元,增长20.3%。

西安国际化大都市的深度发展,旧城改造进程加快,行政区域的扩张,城市产业结构更加倾向于第三产业,此时,商服用房的需求量也将增大。

消费市场需求稳定增长1至11月,全市实现社会限额以上消费品零售总额1761.1亿元,同比增长17%,较1-10月微落0.1个百分点。

西安希格玛国际金融大厦开工仪式

西安希格玛国际金融大厦开工仪式

摘要:

一、背景介绍

二、开工仪式的意义

三、大厦简介

四、项目发展前景

五、总结

正文:

一、背景介绍

近年来,我国金融业发展迅猛,国际化进程不断加快。

作为金融业的重要组成部分,国际金融大厦的建设显得尤为重要。

在这样的背景下,西安希格玛国际金融大厦开工仪式正式举行。

二、开工仪式的意义

西安希格玛国际金融大厦的开工仪式,标志着西安市金融业发展迈出了新的一步。

仪式上,相关领导和嘉宾共同见证了这一重要时刻。

此举不仅提升了西安市金融产业的整体形象,还为国内外金融机构提供了良好的发展平台。

三、大厦简介

西安希格玛国际金融大厦位于市区核心地段,占地面积广阔,总建筑面积达到数十万平方米。

大厦设计时尚独特,采用国际先进的技术和绿色建筑理念,旨在打造一个高品质、高效率、环保节能的金融商务中心。

四、项目发展前景

西安希格玛国际金融大厦项目得到了政府和金融机构的大力支持,发展前景广阔。

项目涵盖金融、办公、酒店、商业等多种业态,将吸引众多国内外知名企业入驻。

此外,大厦还致力于打造绿色金融示范区,推动金融业可持续发展。

五、总结

总之,西安希格玛国际金融大厦的开工仪式标志着西安市金融业发展进入新阶段。

这座大厦将成为金融业的集聚地,为国内外企业提供优质的发展环境。

西安房地产市场调研报告

西安房地产市场调研报告1. 市场概况与背景西安房地产市场自国家实施改革开放政策以来呈现出快速增长的态势。

随着经济发展和城市化进程的推进,西安房地产市场成为了吸引众多投资者和购房者的热点。

2. 政策环境政府积极引导并支持房地产市场的发展,出台了一系列鼓励购房和投资的政策措施。

例如放宽购房政策、提供购房补贴、实施土地供应政策等,为市场提供了良好的政策环境。

3. 市场规模与供需状况西安房地产市场供需状况平衡,房地产项目的建设和销售保持稳定增长。

据统计数据显示,近几年西安楼市整体销售量持续上升,并且价格也有一定程度的增长。

4. 主要市场参与者与竞争格局西安房地产市场涌现了众多的房地产开发商和经纪机构。

其中,一些大型的国有企业和知名房地产开发商在市场中占据较大份额,形成了较为明显的竞争格局。

5. 市场趋势与预测随着西安国民经济的发展和人口的增加,房地产市场将继续保持增长势头。

未来,随着城市扩容、新基建和产业升级的推进,房地产市场将迎来更多机遇和挑战。

同时,政府的房地产调控政策和市场供需变化也会对市场走势产生一定影响。

6. 投资机会与风险分析西安房地产市场存在着一定的投资机会,例如新兴区域的发展潜力,以及一些特定类型的房产投资。

然而,市场竞争激烈和政策调控的不确定性也带来了一定的投资风险,需要投资者进行综合考虑。

7. 建议与展望对于投资者和开发商而言,发展积极进取的市场策略,关注市场变化,与时俱进,加强项目品质和服务的提升是取得成功的关键。

同时,政府也应继续加强房地产市场的监管和调控,保持市场的稳定与健康发展。

以上为西安房地产市场调研报告的主要内容,为保证实际情况的准确性,建议具体数据和分析内容根据市场状况进行补充和调整。

西安区域写字间市场调研

2013年本区域写字间租赁情况调研表一、项目名称:航创国际广场项目所在地理位置:神州四路与航天中路十字西北角,神州四路239号企业入园优惠政策:无交付使用时间:2011年2月总建面积: 2 万平方米户型面积区间: 630平米-650平米公摊: 25% 租金价格区间: 45元/平米/月-55元/平米/月主力租赁户型:630平米-650平米大通间(两种)可分割成320平米到330平米通间项目所属商圈:航天民用产业经济开发区商圈项目配套:员工食堂、地上地下停车场、中央喷泉广场车位配比:1(360平米)比7 (车位)共:238个车位车位租售价格:售价:21万/个;租金:450元/月-650元/月物业费用:6.98/平米/月水费:4.9元 /吨电费: 1.39元 /度暖气费用:0.62/平米/月(市政)空调费用:9.34 /平米/月垃圾清运费用:含在物业费中入住率:80% 空置率:20%项目调研备注:项目由管委会下属企业开发,开发时间早,地理位置在本区域内优越,在开发同时由管委会直接进行招商,抢占市场先机。

项目自用型客户较多,定位相对高端,但基本运营费用大,购买及租赁客户多为大型企业客户局限性大,租赁价格在本区域内较高。

空置率虽不大但空置时间长。

二、项目名称:汇航广场项目所在地理位置:神州四路与航拓路十字向西50米路南企业入园优惠政策:无交付使用时间:2012年1月总建面积: 3.9 万平方米户型面积区间: 221平米- 1755平米公摊: 33% 租金价格区间: 45元/平米/月-55元/平米/月力租赁户型: 221平米- 1755平米大通间(整层1755平米分为6个小间,最小面积221平米,最大380平米可自由组合)项目所属商圈:航天民用产业经济开发区商圈项目配套:员工食堂、地上地下停车场、中央喷泉广场车位配比:1(1775平米)比9(车位)共:208个车位车位租售价格:售价:19万-21万/个; 租金:450元/月-650元/月物业费用:3.5/平米/月水费:4.9元 /吨电费: 1.39元 /度暖气费用:0.62/平米/月(市政)空调费用:无垃圾清运费用:含在物业费中入住率:40% 空置率:60%项目调研备注:项目同样由管委会下属企业开发,项目定位为中端办公写字楼,地理位置相对较好,南楼主要租赁客户为管委会招商客户,(即孵化器中心使用)以及管委会工商、税务、等职能部门使用;北楼对外销售,因销售价格过高、公摊过大、等原因目前只售出3层,暂不对外租赁。

整体市场环境

2009年西安固定资产投资 2500亿元,房地产投资更是 达到696.3亿元,较去年增长 28.9%,开发商投资热情不减 。

西安产业结构比例

年度 GDP 第一产业 第二产业 第三产业 2001 734.86 45.87 312.9 376.09 2002年 826.68 47.77 353.58 425.33 2003 946.66 50.72 407.38 488.56 2004 1102.3 9 60.21 476.92 565.26 2005 1270.1 4 66.01 539.61 664.52 2006 1473.6 8 70.77 638.88 764.03 2007 1737.1 83.17 762.51 891.42 2008 2190.0 4 103.45 987.7 1098.8 9 2009 2719.1

昨天,历史在西安沉积;今天,世界的目光再次凝聚在这里!

从城市中心6区到9区 西安正处于高速的城市化进程中……

西安、咸阳经济一体化强力拉动

大城市化扩张——城市骨架急剧拉大……

3

PART

2

整体市场环境/城市背景/城市规划

深厚的城市历史文化底蕴

作为十三朝古都,西安是一座具有3100 年建城史的国家级历史文化名城,丰富 的文化积淀,使西安拥有一批世界级历 史文化遗产。

2009-2010年分城区成交价走势

成交价: 城南成交均价远高于其他城区 ,最高曾达8305元/ ㎡ 。 相对来说城北、城东依然处于 全市商品房价格的洼地

元/㎡

24

PART

2

整体市场环境/住宅市场

两轴、三环、一高、一绕、六纵、七横、八射线、旅游环线

7

整体市场环境

城市背景 城 市 规 划 经 济 发 展

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

写字楼名称开发商销售热线

长和国际长和房地产开发有限公司029-86115555

莱安中心莱安集团西安分公司029-89315555

保亿隆基中心(50年)保亿地产(西安名都置业)029-86190666

蓝海风中心蓝海风投资管理有限公司029-85325555

白桦林国际经开置业

华远锦悦华远地产

明丰国际广场明丰置业

保利中达广场保利地产

正尚国际金融中心正尚置业有限公司

鑫苑大都汇

湖北大厦矩邦地产029-86552888

西北国金中心海荣029-88299999

荣华国际中心荣华集团029-86213999

位置总建面(万㎡)公摊楼栋数

凤城八路与明光路十字70/写字楼1027%共6栋,在售D、F栋

长安路与雁展路交汇处(曲江国际会展中心旁)8530%11(2栋公寓,主力去

化T6)商业自持

凤八与未央路十字向西100米6.729%1

凤二与文景路十字向西100米1633%2

文景路与凤城二路十字西北角

(文景公园南侧)

28%共4栋,在售A栋

太华路与北二环立交北200米2129%1

凤七与未央路十字向西100米718%1

凤城十路与未央路十字东北角(运动公园地铁口D)5.766130%2,南北各一栋,在售北

栋

凤八与未央路十字东南角2828%4

凤城八路与民经一路交汇处7.91#:22%2#:28%2栋写字楼,1栋4层商业

凤城七路与文景路十字西北角5523%

8栋,2个商场,汉神13

万㎡,民生8万㎡)

凤城七路与未央路十字西200米1327%2

电梯品牌梯户比面积区间层高物业公司/资质

三阳电梯/九部D:9T16F:9T4D:104-157F:325-4603.6仲量联行

奥迪斯电梯低区14T8高区14T4100-20003.9莱安

瑞士迅达8T16168-4304.2(精装后净高3米)保亿物业

通力(5M/S)12T8123-19614.2

仲量联行、戴德梁行、

高力国际

日立(2.5米/秒)A:430.47*4B:180-3804经发物业

日立6-14F:61-8614F以上:500-1000圣瑞物业(一级资质)

德国森赫电梯7T7223-2913.9心桥物业(二级)

蒂森克虏伯10部

(5高区\5低区)

4保利物业

瑞士迅达(6部)120-160A/B:3.9戴德梁行

14T16130-24003.9

日立1#:5T42#:5T81#:187-533㎡2#:99-207㎡1#:3.82#:3.6鑫越

6T10141-3123-6米海峡物业(高力国际)

通力9T6300-4003.9

荣鑫物业(一级),彩

生活合作

物业费车位工程进度交房时间交房标准销售公司空调

73800准现房2017.7毛坯世联自己装、无地暖

1030005F2019.6毛坯自销/世联VRV空调

5.51:1.5现房2015.10.31精装自销约克中央空调

19.8(带空调费)910准现房(内饰)2017.6毛坯+公

共精装

中央空调

9.81200A:现房2016.12.1

毛坯+公

共精装

5650现房2017.3毛坯+公共精装预留空调机位

5500现房2016.12.30毛坯+公共精装预留空调机位

1650现房2015.12

毛坯+公

共精装

1980A/B准现房,C/D封顶2016.12.30

毛坯+公共精装中央空调新风系

统

写字楼市调情况

准现房

6.51:1.2,624现房2017.5毛坯+公共精装甲方自销无

82000现房2016.6.30毛坯甲方自销三星

1000外立面2017.8毛坯彩生活中央空调

有无上下水外立面材料销售情况价格优惠方式

有玻璃幕墙刚取得预售许可证9000-11000

按揭98折、一次

性97折

公共部分有全双银玻璃幕墙已去化16%左右,集中于低区15000-18000无(返租:至2018.9,每月60

元/㎡)

四角360㎡有干挂石材+玻璃幕墙已去化90%,剩余2套(360+600)12500-15000按揭97,全款95

无玻璃幕墙去化30%12000-13500全款96,按揭98

玻璃幕墙去化70%12000

按揭99,一次性

98

去化20%9000-10000

按揭99,一次性

98

仅7号房有石材+玻璃幕墙去化70%8500-10000

按揭98,一次性

95

石材+真石漆

+lowe玻璃

8500-10000

2/3/7/8有上下水玻璃幕墙A已售完,B在售,

C/D待售

13000

8000起

有中空low-e玻璃50%9500

一次性95,按揭

97折

有玻璃幕墙50%12000一口价减20万

四角有纯玻璃,断桥铝合金未开售待定待定

客户来访途径成交客户类型活动类型周来电量周来访量

同行推介中小私企同行推介会2~47~8

自上、同行自用同行维系活动、金地广场外展场7~1020~30

老业主、自上无34

自上、活动、转介自用为主古典文化类活动、琴弦类26

路过自用居多金融讲座类78

自上、同行办公自用无28

自上无

周边配套自身配套入驻/已签约知名企业

地铁4号线(文景路站)卜蜂中心、五星级酒店、商业步行街私企、保健品

地铁2号线会展中心、自然博物馆停机坪、国际购物中心25万㎡文化、传媒、金融行

业

汉神、民生、运动公园、地铁2/4号线写字楼底商近万平米

配套商业

长安医院、电子市场万豪旗下万怡酒店

西门子、华为、宏森

、史丹利

2F:配套层,多功能媒体厅、员工餐厅华商报、今日头条、

优步

楼顶带停机坪

休闲广场、真爱旗舰店、汉城湖、人人乐4层商业购物中心陕十建、十一建、湖

北商会、康师傅

市政府、运动公园汉神百货、民生百货中储粮、3M、三星、星河湾、保利地产、

汉神百货、王府井

运动公园、熙地港、民生

、汉神、洲际酒店

待定无