《审计》固定资产折旧练习题

1、目的:练习固定资产折旧审计

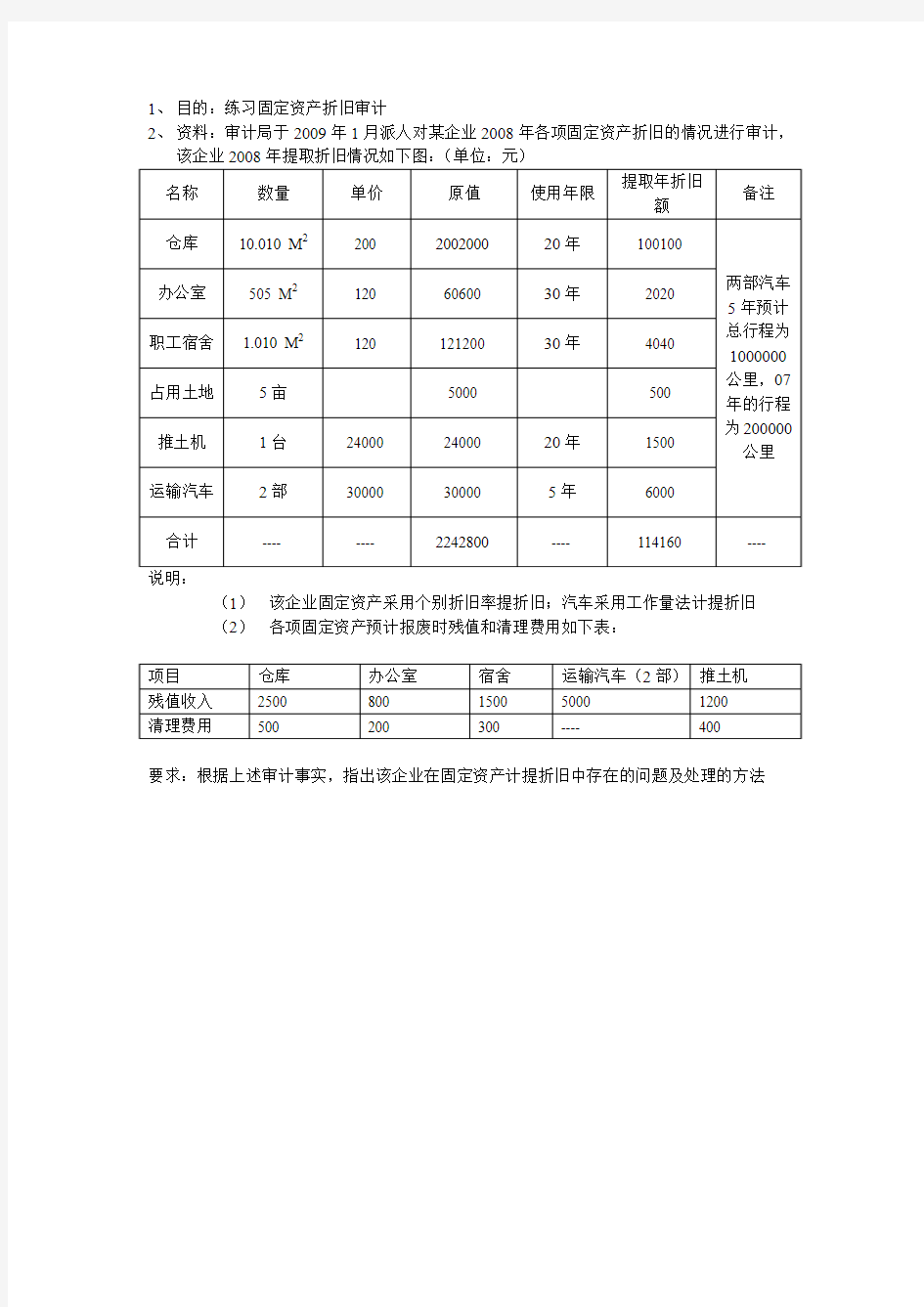

2、资料:审计局于2009年1月派人对某企业2008年各项固定资产折旧的情况进行审计,

说明:

(1)该企业固定资产采用个别折旧率提折旧;汽车采用工作量法计提折旧

(2)各项固定资产预计报废时残值和清理费用如下表:

要求:根据上述审计事实,指出该企业在固定资产计提折旧中存在的问题及处理的方法

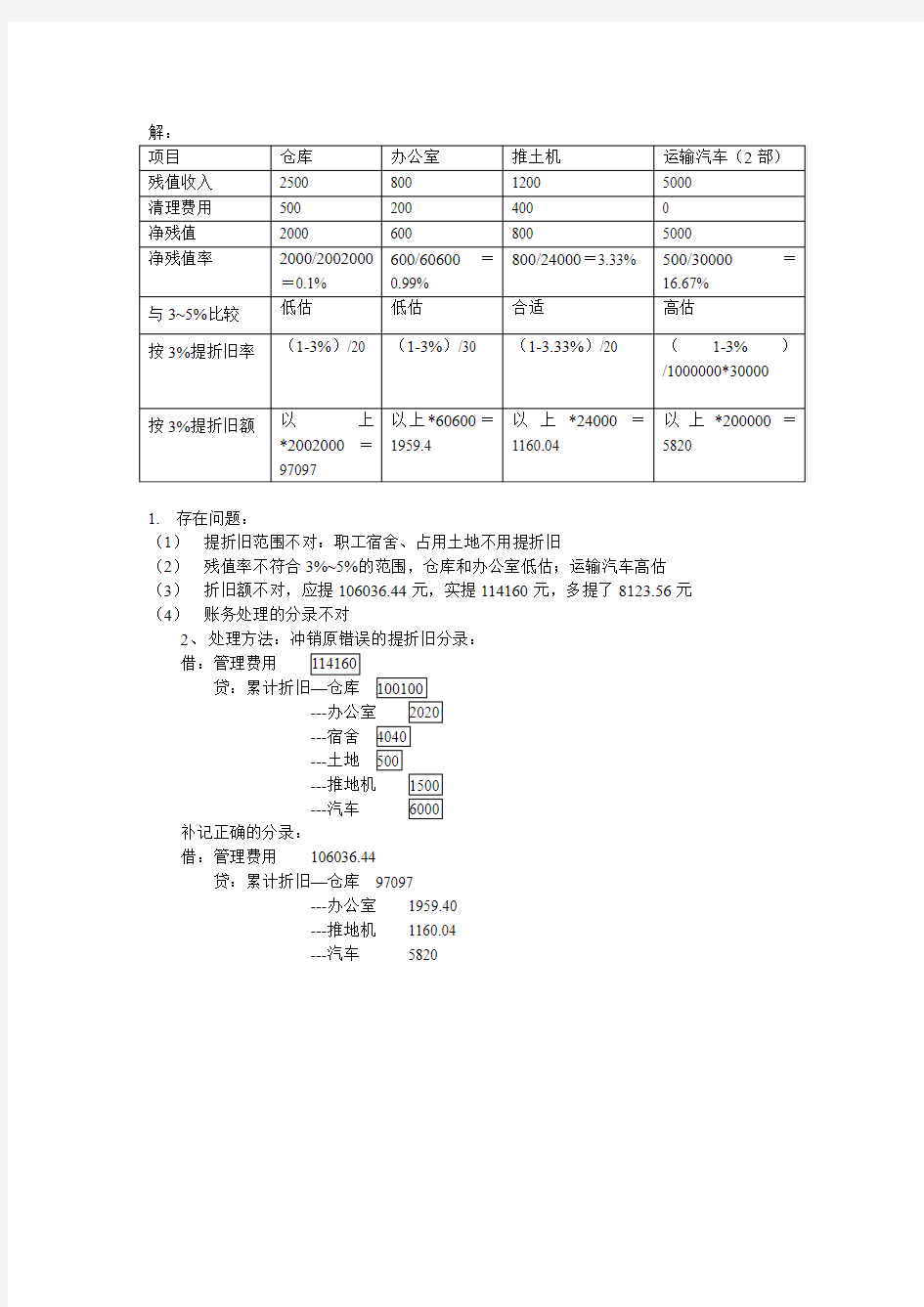

1. 存在问题:

(1) 提折旧范围不对:职工宿舍、占用土地不用提折旧

(2) 残值率不符合3%~5%的范围,仓库和办公室低估;运输汽车高估 (3) 折旧额不对,应提106036.44元,实提114160元,多提了8123.56元 (4) 账务处理的分录不对

2、 处理方法:冲销原错误的提折旧分录: 借:管理费用 贷:累计折旧—仓库 --- ---宿舍 ---土地 --- ---汽车 补记正确的分录: 借:管理费用 106036.44 贷:累计折旧—仓库 97097 ---办公室 1959.40 ---推地机 1160.04 ---汽车 5820

相关主题