《会计学习题与案例第二版》答案

基础会计习题与案例(第二版)陈国辉

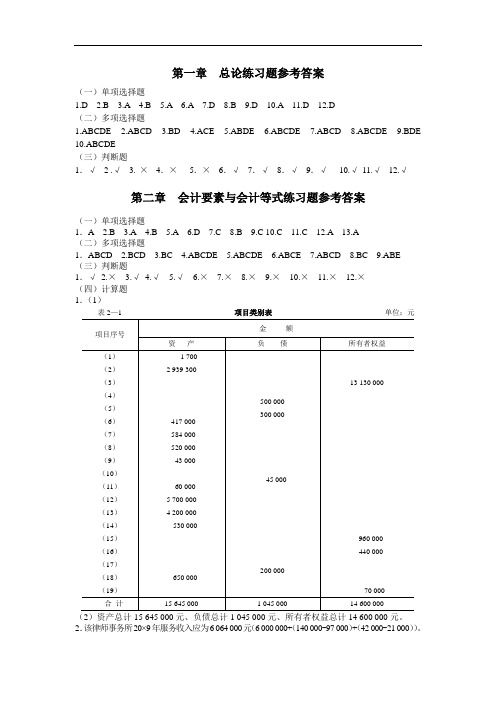

基础会计第二版陈国辉编基础会计习题与案例第二版陈文铭、陈艳编第一章总论练习题答案全解(一)单项选择题1.D2.B3.A4.B5.A6.A7.D8.B9.D 10.A 11.D 12.D(二)多项选择题1.ABCDE2.ABCD3.BD4.ACE5.ABDE6.ABCDE7.ABCD8.ABCDE9.BDE 10.ABCDE(三)判断题1.√ 2 .√ 3. ×4.×5.×6.√7.√8.√9.√10.√11.√12.√第二章会计要素与会计等式练习题答案全解(一)单项选择题1.A 2.B 3.A 4.B 5.A 6.D 7.C 8.B 9.C 10.C 11.C 12.A 13.A(二)多项选择题1.ABCD 2.BCD 3.BC 4.CDBEA 5.ABCDE 6.ABCE 7.ABCD 8.BC 9.ABE (三)判断题1.√2.× 3.√4.√ 5.√ 6.×7.×8.×9.×10.×11.×12.×(四)计算题1.(1)表2—1 项目类别表单位:元2.该律师事务所20×9年服务收入应为6 064 000元(6 000 000+(140 000-97 000)+(42 000-21 000))。

3.7月份的收入额是80 000元(1 420 000-(300 000+400 000)-700 000+60 000)。

4.(1)本年度利润=期末所有者权益-期初所有者权益-新增净投资=(800 000-100 000)-(700 000-200 000)-0=200 000(元)营业收入=(本年利润+销售费用)=200 000+140 000=340 000(元)(2)本年度利润=(800 000-100 000)-(700000-200 000)-70 000=130 000(元)(3)本年度利润=(800 000-100 000)-(700000-200 000)-(30 000-20 000)=190 000(元)5.举例说明下列各类经济业务:(1)资产增加,负债增加:购入材料5 000元,货款暂未支付;(2)资产增加,所有者权益增加:接受投资者投入资金2 000 000元;(3)资产类项目此增彼减:向银行取现金3 000元;(4)资产减少,所有者权益减少:投资者撤回投资额300 000元;(5)资产减少,负债减少:用银行存款偿还短期借款4 000元;(6)费用增加,负债增加:发生广告费2 000元,款项暂未支付;(7)费用增加,资产减少:摊销应由本月负担的保险费1 200元;(8)收益增加,资产增加:收到被投资企业分来的利润23 000元;(9)收益增加,负债减少:销售已预收货款的产品,价值6 000元。

中级财务会计习题与案例(第二版)答案第三章3

(四)计算及账务处理题1.不同情况下外购存货的会计分录。

(1)原材料已验收入库,款项也已支付。

借:原材料10 000应交税费——应交增值税(进项税额) 1 700 贷:银行存款11 700(2)款项已经支付,但材料尚在运输途中。

①6月15日,支付款项。

借:在途物资10 000应交税费——应交增值税(进项税额) 1 700 贷:银行存款11 700②6月20日,材料运抵企业并验收入库。

借:原材料10 000贷:在途物资10 000 (3)材料已验收入库,但发票账单尚未到达企业。

①6月22日,材料运抵企业并验收入库,但发票账单尚未到达。

不作会计处理。

②6月28日,发票账单到达企业,支付货款。

借:原材料10 000应交税费——应交增值税(进项税额) 1 700 贷:银行存款11 700(4)材料已验收入库,但发票账单未到达企业。

①6月25日,材料运抵企业并验收入库,但发票账单尚未到达。

不作会计处理。

②6月30日,发票账单仍未到达,对该批材料估价10 500元入账。

借:原材料10 500贷:应付账款——暂估应付账款10 500③7月1日,用红字冲回上月末估价入账分录。

借:原材料10 500贷:应付账款——暂估应付账款10 500④7月5日,发票账单到达企业,支付货款。

借:原材料10 000应交税费——应交增值税(进项税额) 1 700贷:银行存款11 7002.购入包装物的会计分录。

(1)已支付货款但包装物尚未运达。

借:在途物资50 000应交税费——应交增值税(进项税额)8 500贷:银行存款58 500(2)包装物运达企业并验收入库。

借:周转材料50 000贷:在途物资50 0003.购入低值易耗品的会计分录。

(1)7月25日,购入的低值易耗品验收入库。

暂不作会计处理。

(2)7月31日,对低值易耗品暂估价值入账。

借:周转材料60 000贷:应付账款——暂估应付账款60 000(3)8月1日,编制红字记账凭证冲回估价入账分录。

中级财务会计习题与案例第二版答案

练习题参考答案第一章总论(一)单项选择题1.C 2.B 3.A 4.A 5.D 6.C 7.B 8.C 9.D 10.D 11.C 12.B 13.A 14.B 15.B 16.D(二)多项选择题1.AB 2.ABCDE 3.BCDE 4.ABDE 5.CDE 6.ABCDE 7.BDE 8.ACDE 9.ABCDE 10.ABDE 11.AB(三)判断题1.×2.√3.×4.√5.×6.×7.×8.√9.×10.×11.×12.√13.√14.√15.×16.×17.√18.×19.√20.×第二章货币资金(一)单项选择题1.D2.C3.D4.A5.C6.D7.D8.A9.A 10.A 11.A12.D【解析】存出投资款用于投资业务,其他各项一般用于采购和结算。

(二)多项选择题1.ABC2.ABCD3.ABC4.ACE5.BDE6.ABCE7.BCDE8.CDE9.BCDE【解析】银行汇票存款、银行本票存款、信用卡存款,以及外埠存款一般用于采购和结算业务,而存出投资款用于投资业务。

10.BCD(三)判断题1.×2.×3.×4.√5.√6.×7.×8.×9.×10.×11.√12.×13.×14.×(四)计算及账务处理题1.(1)借:库存现金 3 000贷:银行存款 3 000(2)借:管理费用320贷:库存现金320(3)借:其他应收款——李民 1 000贷:库存现金 1 000(4)借:库存现金46 000贷:银行存款46 000(5)借:应付福利费600贷:库存现金600(6)借:库存现金585贷:主营业务收入500应交税费——应交增值税(销项税额)85(7)借:应付工资45 200贷:库存现金45 200(8)借:其他应收款——行政管理部门 5 000贷:库存现金 5 000(9)借:银行存款30 000贷:应收账款30 000(10)借:管理费用 1 060贷:其他应收款——李民 1 000库存现金60(11)借:应付账款——兴华公司 6 200贷:银行存款 6 200(12)借:管理费用98贷:库存现金98(13)借:材料采购 6 000应交税费——应交增值税(进项税额) 1 020贷:银行存款7 020(14)借:应交税费——应交增值税(已交税金)41 200贷:银行存款41 200(15)借:银行存款23 400贷:主营业务收入20 000应交税费——应交增值税(销项税额) 3 400(16)借:管理费用 2 300贷:库存现金 2 300 2.(1)借:其他货币资金——银行汇票40 000贷:银行存款40 000(2)借:其他货币资金——外埠存款50 000贷:银行存款50 000(3)借:其他货币资金——信用卡12 000贷:银行存款12 000(4)借:材料采购31 000应交税费——应交增值税(进项税额) 5 270贷:其他货币资金——银行汇票36 270(5)借:银行存款 3 730贷:其他货币资金——银行汇票 3 730(6)借:其他货币资金——信用证150 000贷:银行存款150 000(7)借:材料采购40 000应交税费——应交增值税(进项税额) 6 800贷:其他货币资金——外埠存款46 800(8)借:银行存款 3 200贷:其他货币资金——外埠存款 3 200(9)借:管理费用 3 200贷:其他货币资金——信用卡 3 200(10)借:其他货币资金——存出投资款200 000贷:银行存款200 0003.银行存款余额调节表见表2—1。

最新中级财务会计习题与案例第二版上网1

中级财务会计习题与案例第二版上网1练习题参考答案第一章总论(一)单项选择题1.C 2.B 3.A 4.A 5.D 6.C 7.B 8.C 9.D 10.D 11.C 12.B 13.A 14.B 15.B 16.D(二)多项选择题1.AB 2.ABCDE 3.BCDE 4.ABDE 5.CDE 6.ABCDE 7.BDE 8.ACDE 9.ABCDE 10.ABDE 11.AB(三)判断题1.× 2.√ 3.× 4.√ 5.× 6.× 7.× 8.√ 9.× 10.×11.× 12.√ 13.√ 14.√ 15.× 16.× 17.√ 18.× 19.√20.×第二章货币资金(一)单项选择题1.D2.C3.D4.A5.C6.D7.D8.A9.A 10.A 11.A12.D【解析】存出投资款用于投资业务,其他各项一般用于采购和结算。

(二)多项选择题1.ABC2.ABCD3.ABC4.ACE5.BDE6.ABCE7.BCDE8.CDE9.BCDE【解析】银行汇票存款、银行本票存款、信用卡存款,以及外埠存款一般用于采购和结算业务,而存出投资款用于投资业务。

10.BCD(三)判断题1.×2.×3.×4.√5.√6.×7.×8.×9.× 10.× 11.√ 12.× 13.× 14.×(四)计算及账务处理题1.(1)借:库存现金 3 000贷:银行存款 3 000(2)借:管理费用 320贷:库存现金 320(3)借:其他应收款——李民 1 000贷:库存现金 1 000(4)借:库存现金 46 000贷:银行存款 46 000(5)借:应付福利费 600贷:库存现金 600(6)借:库存现金 585贷:主营业务收入 500应交税费——应交增值税(销项税额) 85 (7)借:应付工资 45 200贷:库存现金 45 200(8)借:其他应收款——行政管理部门 5 000贷:库存现金 5 000(9)借:银行存款 30 000贷:应收账款 30 000(10)借:管理费用 1 060贷:其他应收款——李民 1 000库存现金 60(11)借:应付账款——兴华公司 6 200贷:银行存款 6 200(12)借:管理费用 98贷:库存现金 98(13)借:材料采购 6 000应交税费——应交增值税(进项税额) 1 020 贷:银行存款 7 020(14)借:应交税费——应交增值税(已交税金) 41 200 贷:银行存款 41 200(15)借:银行存款 23 400贷:主营业务收入 20 000应交税费——应交增值税(销项税额) 3 400 (16)借:管理费用 2 300贷:库存现金 2 3002.(1)借:其他货币资金——银行汇票 40 000贷:银行存款 40 000(2)借:其他货币资金——外埠存款 50 000 贷:银行存款 50 000(3)借:其他货币资金——信用卡 12 000 贷:银行存款 12 000(4)借:材料采购 31 000应交税费——应交增值税(进项税额) 5 270贷:其他货币资金——银行汇票 36 270 (5)借:银行存款 3 730贷:其他货币资金——银行汇票 3 730 (6)借:其他货币资金——信用证 150 000 贷:银行存款 150 000(7)借:材料采购 40 000应交税费——应交增值税(进项税额) 6 800贷:其他货币资金——外埠存款 46 800 (8)借:银行存款 3 200贷:其他货币资金——外埠存款 3 200 (9)借:管理费用 3 200贷:其他货币资金——信用卡 3 200 (10)借:其他货币资金——存出投资款 200 000 贷:银行存款 200 0003.银行存款余额调节表见表2—1。

基础会计习题与案例第二版陈文铭

第一章总论练习题参考答案(一)单项选择题1.D2.B3.A4.B5.A6.A7.D8.B9.D 10.A 11.D 12.D(二)多项选择题1.ABCDE2.ABCD3.BD4.ACE5.ABDE6.ABCDE7.ABCD8.ABCDE9.BDE 10.ABCDE(三)判断题1.√ 2 .√ 3. ×4.×5.×6.√7.√8.√9.√10.√11.√12.√第二章会计要素与会计等式练习题参考答案(一)单项选择题1.A 2.B 3.A 4.B 5.A 6.D 7.C 8.B 9.C 10.C 11.C 12.A 13.A(二)多项选择题1.ABCD 2.BCD 3.BC 4.ABCDE 5.ABCDE 6.ABCE 7.ABCD 8.BC 9.ABE (三)判断题1.√2.× 3.√4.√ 5.√ 6.×7.×8.×9.×10.×11.×12.×(四)计算题1.(1)表2—1 项目类别表单位:元2.该律师事务所20×9年服务收入应为6 064 000元(6 000 000+(140 000-97 000)+(42 000-21 000))。

3.7月份的收入额是80 000元(1 420 000-(300 000+400 000)-700 000+60 000)。

4.(1)本年度利润=期末所有者权益-期初所有者权益-新增净投资=(800 000-100 000)-(700 000-200 000)-0=200 000(元)营业收入=(本年利润+销售费用)=200 000+140 000=340 000(元)(2)本年度利润=(800 000-100 000)-(700000-200 000)-70 000=130 000(元)(3)本年度利润=(800 000-100 000)-(700000-200 000)-(30 000-20 000)=190 000(元)5.举例说明下列各类经济业务:(1)资产增加,负债增加:购入材料5 000元,货款暂未支付;(2)资产增加,所有者权益增加:接受投资者投入资金2 000 000元;(3)资产类项目此增彼减:向银行取现金3 000元;(4)资产减少,所有者权益减少:投资者撤回投资额300 000元;(5)资产减少,负债减少:用银行存款偿还短期借款4 000元;(6)费用增加,负债增加:发生广告费2 000元,款项暂未支付;(7)费用增加,资产减少:摊销应由本月负担的保险费1 200元;(8)收益增加,资产增加:收到被投资企业分来的利润23 000元;(9)收益增加,负债减少:销售已预收货款的产品,价值6 000元。

东北财经大学《中级财务会计习题与案例》第二版答案

东北财经大学《中级财务会计习题与案例》第二版答案第一章总论(一)单项选择题1.C 2.B 3.A 4.A 5.D 6.C 7.B 8.C 9.D 10.D 11.C 12.B 13.A 14.B 15.B 16.D(二)多项选择题1.AB 2.ABCDE 3.BCDE 4.ABDE 5.CDE 6.ABCDE 7.BDE 8.ACDE 9.ABCDE 10.ABDE 11.AB(三)判断题1.×2.√3.×4.√5.×6.×7.×8.√9.×10.×11.×12.√13.√14.√15.×16.×17.√18.×19.√20.×第二章货币资金(一)单项选择题1.D2.C3.D4.A5.C6.D7.D8.A9.A 10.A 11.A12.D【解析】存出投资款用于投资业务,其他各项一般用于采购和结算。

(二)多项选择题1.ABC2.ABCD3.ABC4.ACE5.BDE6.ABCE7.BCDE8.CDE9.BCDE【解析】银行汇票存款、银行本票存款、信用卡存款,以及外埠存款一般用于采购和结算业务,而存出投资款用于投资业务。

10.BCD(三)判断题1.×2.×3.×4.√5.√6.×7.×8.×9.×10.×11.√12.×13.×14.×(四)计算及账务处理题1.(1)借:库存现金 3 000贷:银行存款 3 000(2)借:管理费用320贷:库存现金320(3)借:其他应收款——李民 1 000贷:库存现金 1 000(4)借:库存现金46 000贷:银行存款46 000(5)借:应付福利费600贷:库存现金600(6)借:库存现金585贷:主营业务收入500应交税费——应交增值税(销项税额)85(7)借:应付工资45 200贷:库存现金45 200(8)借:其他应收款——行政管理部门 5 000贷:库存现金 5 000(9)借:银行存款30 000贷:应收账款30 000(10)借:管理费用 1 060贷:其他应收款——李民 1 000库存现金60(11)借:应付账款——兴华公司 6 200贷:银行存款 6 200(12)借:管理费用98贷:库存现金98(13)借:材料采购 6 000应交税费——应交增值税(进项税额) 1 020贷:银行存款7 020(14)借:应交税费——应交增值税(已交税金)41 200贷:银行存款41 200(15)借:银行存款23 400贷:主营业务收入20 000应交税费——应交增值税(销项税额) 3 400(16)借:管理费用 2 300贷:库存现金 2 300 2.(1)借:其他货币资金——银行汇票40 000贷:银行存款40 000(2)借:其他货币资金——外埠存款50 000贷:银行存款50 000(3)借:其他货币资金——信用卡12 000贷:银行存款12 000(4)借:材料采购31 000应交税费——应交增值税(进项税额) 5 270贷:其他货币资金——银行汇票36 270(5)借:银行存款 3 730贷:其他货币资金——银行汇票 3 730(6)借:其他货币资金——信用证150 000贷:银行存款150 000(7)借:材料采购40 000应交税费——应交增值税(进项税额) 6 800贷:其他货币资金——外埠存款46 800(8)借:银行存款 3 200贷:其他货币资金——外埠存款 3 200(9)借:管理费用 3 200贷:其他货币资金——信用卡 3 200(10)借:其他货币资金——存出投资款200 000贷:银行存款200 0003.银行存款余额调节表见表2—1。

中级财务会计习题与案例答案第二版附解析

练习题参考答案第一章总论(一)单项选择题1.C 2.B 3.A 4.A 5.D 6.C 7.B 8.C 9.D 10.D 11.C 12.B 13.A 14.B 15.B 16.D(二)多项选择题1.AB 2.ABCDE 3.BCDE 4.ABDE 5.CDE 6.ABCDE 7.BDE 8.ACDE 9.ABCDE 10.ABDE 11.AB(三)判断题1.×2.√3.×4.√5.×6.×7.×8.√9.×10.×11.×12.√13.√14.√15.×16.×17.√18.×19.√20.×第二章货币资金(一)单项选择题1.D2.C3.D4.A5.C6.D7.D8.A9.A 10.A 11.A12.D【解析】存出投资款用于投资业务,其他各项一般用于采购和结算。

(二)多项选择题1.ABC2.ABCD3.ABC4.ACE5.BDE6.ABCE7.BCDE8.CDE9.BCDE【解析】银行汇票存款、银行本票存款、信用卡存款,以及外埠存款一般用于采购和结算业务,而存出投资款用于投资业务。

10.BCD(三)判断题1.×2.×3.×4.√5.√6.×7.×8.×9.×10.×11.√12.×13.×14.×(四)计算及账务处理题1.(1)借:库存现金 3 000贷:银行存款 3 000(2)借:管理费用320贷:库存现金320(3)借:其他应收款——李民 1 000贷:库存现金 1 000(4)借:库存现金46 000贷:银行存款46 000(5)借:应付福利费600贷:库存现金600(6)借:库存现金585贷:主营业务收入500应交税费——应交增值税(销项税额)85(7)借:应付工资45 200贷:库存现金45 200(8)借:其他应收款——行政管理部门 5 000贷:库存现金 5 000(9)借:银行存款30 000贷:应收账款30 000(10)借:管理费用 1 060贷:其他应收款——李民 1 000库存现金60(11)借:应付账款——兴华公司 6 200贷:银行存款 6 200(12)借:管理费用98贷:库存现金98(13)借:材料采购 6 000应交税费——应交增值税(进项税额) 1 020贷:银行存款7 020(14)借:应交税费——应交增值税(已交税金)41 200贷:银行存款41 200(15)借:银行存款23 400贷:主营业务收入20 000应交税费——应交增值税(销项税额) 3 400(16)借:管理费用 2 300贷:库存现金 2 300 2.(1)借:其他货币资金——银行汇票40 000贷:银行存款40 000(2)借:其他货币资金——外埠存款50 000贷:银行存款50 000(3)借:其他货币资金——信用卡12 000贷:银行存款12 000(4)借:材料采购31 000应交税费——应交增值税(进项税额) 5 270贷:其他货币资金——银行汇票36 270(5)借:银行存款 3 730贷:其他货币资金——银行汇票 3 730(6)借:其他货币资金——信用证150 000贷:银行存款150 000(7)借:材料采购40 000应交税费——应交增值税(进项税额) 6 800贷:其他货币资金——外埠存款46 800(8)借:银行存款 3 200贷:其他货币资金——外埠存款 3 200(9)借:管理费用 3 200贷:其他货币资金——信用卡 3 200(10)借:其他货币资金——存出投资款200 000贷:银行存款200 0003.银行存款余额调节表见表2—1。

中级财务会计习题与案例第二版答案东北财经大学出版社

练习题参考答案第一章总论(一)单项选择题1.C 2.B 3.A 4.A 5.D 6.C 7.B 8.C 9.D 10.D 11.C 12.B 13.A 14.B 15.B 16.D(二)多项选择题1.AB 2.ABCDE 3.BCDE 4.ABDE 5.CDE 6.ABCDE 7.BDE 8.ACDE 9.ABCDE 10.ABDE 11.AB(三)判断题1.×2.√3.×4.√5.×6.×7.×8.√9.×10.×11.×12.√13.√14.√15.×16.×17.√18.×19.√20.×第二章货币资金(一)单项选择题1.D2.C3.D4.A5.C6.D7.D8.A9.A 10.A 11.A12.D【解析】存出投资款用于投资业务,其他各项一般用于采购和结算。

(二)多项选择题1.ABC2.ABCD3.ABC4.ACE5.BDE6.ABCE7.BCDE8.CDE9.BCDE【解析】银行汇票存款、银行本票存款、信用卡存款,以及外埠存款一般用于采购和结算业务,而存出投资款用于投资业务。

10.BCD(三)判断题1.×2.×3.×4.√5.√6.×7.×8.×9.×10.×11.√12.×13.×14.×(四)计算及账务处理题1.(1)借:库存现金 3 000贷:银行存款 3 000(2)借:管理费用320贷:库存现金320(3)借:其他应收款——李民 1 000贷:库存现金 1 000(4)借:库存现金46 000贷:银行存款46 000(5)借:应付福利费600贷:库存现金600(6)借:库存现金585贷:主营业务收入500应交税费——应交增值税(销项税额)85(7)借:应付工资45 200贷:库存现金45 200(8)借:其他应收款——行政管理部门 5 000贷:库存现金 5 000(9)借:银行存款30 000贷:应收账款30 000(10)借:管理费用 1 060贷:其他应收款——李民 1 000库存现金60(11)借:应付账款——兴华公司 6 200贷:银行存款 6 200(12)借:管理费用98贷:库存现金98(13)借:材料采购 6 000应交税费——应交增值税(进项税额) 1 020贷:银行存款7 020(14)借:应交税费——应交增值税(已交税金)41 200贷:银行存款41 200(15)借:银行存款23 400贷:主营业务收入20 000应交税费——应交增值税(销项税额) 3 400(16)借:管理费用 2 300贷:库存现金 2 3002.(1)借:其他货币资金——银行汇票40 000贷:银行存款40 000(2)借:其他货币资金——外埠存款50 000贷:银行存款50 000(3)借:其他货币资金——信用卡12 000贷:银行存款12 000(4)借:材料采购31 000应交税费——应交增值税(进项税额) 5 270贷:其他货币资金——银行汇票36 270(5)借:银行存款 3 730贷:其他货币资金——银行汇票 3 730(6)借:其他货币资金——信用证150 000贷:银行存款150 000(7)借:材料采购40 000应交税费——应交增值税(进项税额) 6 800贷:其他货币资金——外埠存款46 800(8)借:银行存款 3 200贷:其他货币资金——外埠存款 3 200(9)借:管理费用 3 200贷:其他货币资金——信用卡 3 200(10)借:其他货币资金——存出投资款200 000贷:银行存款200 0003.银行存款余额调节表见表2—1。

中级财务会计习题与案例答案第二版附解析

练习题参考答案第一章总论(一)单项选择题1.C 2.B 3.A 4.A 5.D 6.C 7.B 8.C 9.D 10.D 11.C 12.B 13.A 14.B 15.B 16.D(二)多项选择题1.AB 2.ABCDE 3.BCDE 4.ABDE 5.CDE 6.ABCDE 7.BDE 8.ACDE 9.ABCDE 10.ABDE 11.AB(三)判断题1.×2.√3.×4.√5.×6.×7.×8.√9.×10.×11.×12.√13.√14.√15.×16.×17.√18.×19.√20.×第二章货币资金(一)单项选择题1.D2.C3.D4.A5.C6.D7.D8.A9.A 10.A 11.A12.D【解析】存出投资款用于投资业务,其他各项一般用于采购和结算。

(二)多项选择题1.ABC2.ABCD3.ABC4.ACE5.BDE6.ABCE7.BCDE8.CDE9.BCDE【解析】银行汇票存款、银行本票存款、信用卡存款,以及外埠存款一般用于采购和结算业务,而存出投资款用于投资业务。

10.BCD(三)判断题1.×2.×3.×4.√5.√6.×7.×8.×9.×10.×11.√12.×13.×14.×(四)计算及账务处理题1.(1)借:库存现金 3 000贷:银行存款 3 000(2)借:管理费用320贷:库存现金320(3)借:其他应收款——李民 1 000贷:库存现金 1 000(4)借:库存现金46 000贷:银行存款46 000(5)借:应付福利费600贷:库存现金600(6)借:库存现金585贷:主营业务收入500应交税费——应交增值税(销项税额)85(7)借:应付工资45 200贷:库存现金45 200(8)借:其他应收款——行政管理部门 5 000贷:库存现金 5 000(9)借:银行存款30 000贷:应收账款30 000(10)借:管理费用 1 060贷:其他应收款——李民 1 000库存现金60(11)借:应付账款——兴华公司 6 200贷:银行存款 6 200(12)借:管理费用98贷:库存现金98(13)借:材料采购 6 000应交税费——应交增值税(进项税额) 1 020贷:银行存款7 020(14)借:应交税费——应交增值税(已交税金)41 200贷:银行存款41 200(15)借:银行存款23 400贷:主营业务收入20 000应交税费——应交增值税(销项税额) 3 400(16)借:管理费用 2 300贷:库存现金 2 3002.(1)借:其他货币资金——银行汇票40 000贷:银行存款40 000(2)借:其他货币资金——外埠存款50 000贷:银行存款50 000(3)借:其他货币资金——信用卡12 000贷:银行存款12 000(4)借:材料采购31 000应交税费——应交增值税(进项税额) 5 270贷:其他货币资金——银行汇票36 270(5)借:银行存款 3 730贷:其他货币资金——银行汇票 3 730(6)借:其他货币资金——信用证150 000贷:银行存款150 000(7)借:材料采购40 000应交税费——应交增值税(进项税额) 6 800贷:其他货币资金——外埠存款46 800(8)借:银行存款 3 200贷:其他货币资金——外埠存款 3 200(9)借:管理费用 3 200贷:其他货币资金——信用卡 3 200(10)借:其他货币资金——存出投资款200 000贷:银行存款200 0003.银行存款余额调节表见表2—1。

中级财务会计习题与案例第二版答案东北财经大学出版社1

练习题参考答案第一章总论(一)单项选择题1.C 2.B 3.A 4.A 5.D 6.C 7.B 8.C 9.D 10.D 11.C 12.B 13.A 14.B 15.B 16.D(二)多项选择题1.AB 2.ABCDE 3.BCDE 4.ABDE 5.CDE 6.ABCDE 7.BDE 8.ACDE 9.ABCDE 10.ABDE 11.AB(三)判断题1.×2.√3.×4.√5.×6.×7.×8.√9.×10.×11.×12.√13.√14.√15.×16.×17.√18.×19.√20.×第二章货币资金(一)单项选择题1.D2.C3.D4.A5.C6.D7.D8.A9.A 10.A 11.A12.D【解析】存出投资款用于投资业务,其他各项一般用于采购和结算。

(二)多项选择题1.ABC2.ABCD3.ABC4.ACE5.BDE6.ABCE7.BCDE8.CDE9.BCDE【解析】银行汇票存款、银行本票存款、信用卡存款,以及外埠存款一般用于采购和结算业务,而存出投资款用于投资业务。

10.BCD(三)判断题1.×2.×3.×4.√5.√6.×7.×8.×9.×10.×11.√12.×13.×14.×(四)计算及账务处理题1.(1)借:库存现金 3 000贷:银行存款 3 000(2)借:管理费用320贷:库存现金320(3)借:其他应收款——李民 1 000贷:库存现金 1 000(4)借:库存现金46 000贷:银行存款46 000(5)借:应付福利费600贷:库存现金600(6)借:库存现金585贷:主营业务收入500应交税费——应交增值税(销项税额)85(7)借:应付工资45 200贷:库存现金45 200(8)借:其他应收款——行政管理部门 5 000贷:库存现金 5 000(9)借:银行存款30 000贷:应收账款30 000(10)借:管理费用 1 060贷:其他应收款——李民 1 000库存现金60(11)借:应付账款——兴华公司 6 200贷:银行存款 6 200(12)借:管理费用98贷:库存现金98(13)借:材料采购 6 000应交税费——应交增值税(进项税额) 1 020贷:银行存款7 020(14)借:应交税费——应交增值税(已交税金)41 200贷:银行存款41 200(15)借:银行存款23 400贷:主营业务收入20 000应交税费——应交增值税(销项税额) 3 400(16)借:管理费用 2 300贷:库存现金 2 3002.(1)借:其他货币资金——银行汇票40 000贷:银行存款40 000(2)借:其他货币资金——外埠存款50 000贷:银行存款50 000(3)借:其他货币资金——信用卡12 000贷:银行存款12 000(4)借:材料采购31 000应交税费——应交增值税(进项税额) 5 270贷:其他货币资金——银行汇票36 270(5)借:银行存款 3 730贷:其他货币资金——银行汇票 3 730(6)借:其他货币资金——信用证150 000贷:银行存款150 000(7)借:材料采购40 000应交税费——应交增值税(进项税额) 6 800贷:其他货币资金——外埠存款46 800(8)借:银行存款 3 200贷:其他货币资金——外埠存款 3 200(9)借:管理费用 3 200贷:其他货币资金——信用卡 3 200(10)借:其他货币资金——存出投资款200 000贷:银行存款200 0003.银行存款余额调节表见表2—1。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

《会计学习题与案例第二版》答案东北财经大学出版社会计学习题与案例第二版东北财经大学出版社第一章总论练习题参考答案(一)单项选择题1.B2.D3.B4.C5.D6.C7.D8.A9.D10.C11.A12.B13.D14.B15.D16.B17.B1 8.A19.C20.B21.A22.C23.D24.C25.A26.B27.C28.B29.C30.D(二)多项选择题1.ABC2.ABC3.ABDE4.BCD5.BCE6.ACE7.ABE8.ABCD9.ABCDE10.ABCE11.A BD12.ABE13.BDE14.ABCD15.AD16.BDE17.ACE18.ABC19.ACD20.BE21.ABC22. ABCD23.BCD24.ABCDE25.CDE(三)判断题1.某2.某3.√4.某5.√6.√7.√8.√9.某10.某11.√12.某13.√14.某15.某16.某17.√18.某19.√20.某(四)计算题1.表1—1有关会计要素及金额表东北财经大学出版社由于8930000=1180000+7750000,即资产=负债+所有者权益,所以符合会计基本等式。

2.(A)利润=(488000-215000)-(358000-190000)=105000(元)(B)利润=(488000-215000)-(358000-190000)-20000=85000(元)(C)利润=(488000-215000)-(358000-190000)+15000=120000(元)(D)利润=(488000-215000)-(358000-190000)+32000-45000=92000(元)(五)业务处理题1.(1)向银行借入存款;(2)投资者投入固定资产;(3)投资者收回投资;(4)管理部门领用低值易耗品;(5)计提长期借款利息;东北财经大学出版社(6)赊销货物。

2.(1)①该经济业务使银行存款减少,固定资产增加,属于资产项目之间的增减变动,不会对会计要素总额产生影响。

②该经济业务使原材料和实收资本同时增加,即资产和所有者权益同时等额增加。

③该经济业务使银行存款和应付账款同时减少,即资产和负债同时等额减少。

④该经济业务使银行存款增加,应收账款减少,属于资产项目之间的增减变动,不会对会计要素总额产生影响。

⑤该经济业务使长期借款减少,实收资本增加,即负债减少,所有者权益增加。

⑥该经济业务使资本公积减少,实收资本增加,属于所有者权益项目之间的增减变动,不会对会计要素总额产生影响。

(2)资产总额=375000+10000-5000=380000(元)负债总额=112000-5000-50000=57000(元)所有者权益=375000-112000+10000+50000=323000(元)第二章会计核算基础练习题参考答案(一)单项选择题1.A2.D3.D4.B5.B6.A7.C8.B9.C10.A11.D12.C13.A14.D 15.C16.D17.C18.B19.B20.B21.C22.D23.D24.C25.C26.D27.D 28.D29.A30.C31.D32.B33.C34.B35.D36.C37.A东北财经大学出版社38.C39.B40.B41.A42.D43.C44.A45.C46.D47.B48.D49.D 50.B51.A52.C53.C54.B55.C56.B57.C58.D59.D60.C (二)多项选择题1.AD2.ACDE3.BCE4.ABCDE5.ABCD6.ABCDE7.ABCE8.BC9.AB10.ACDE11.BE12.ADE13.ABD14.BC15.ABC16.AC17.ABCDE18.ABD19.BCDE20.DE21.AD22.AD23.ABD24.ABCE25.ACE26.ACD27.CDE28.AC29.ACE30.ABD31.ABC32.ABCE33.ABCE34.ABC35.ABDE36.ACE37.BD38.BCD39.AC40.AD(三)判断题1.√2.√3.某4.某5.√6.√7.某8.某9.某10.某11.某12.√13.某14.√15.√16.某17.√18.√19.某20.√21.某22.某23.某24.√25.√26.某27.√28.某29.某30.√31.√32.某33.某34.某35.√36.某37.某38.√39.某40.某41.√42.某43.√44.某(四)计算题东北财经大学出版社(五)业务处理题1.资产类会计科目:银行存款、材料采购、原材料、应收账款、库存商品、固定资产、累计折旧、库存现金、待摊费用负债类会计科目:应付账款、短期借款、预提费用所有者权益会计科目:实收资本、利润分配、盈余公积成本类会计科目:制造费用、生产成本损益类会计科目:主营业务收入、主营业务成本、财务费用、销售费用、管理费用2.补编会计分录及说明如下:(1)从银行提取现金500元。

借:库存现金500贷:银行存款500(2)购进材料已验收入库,款项82000元暂欠。

借:原材料82000贷:应付账款82000(3)收到投资者投入企业价值为124000元的设备。

借:固定资产124000贷:实收资本124000(4)生产车间领用生产产品用原材料150000元。

借:生产成本150000贷:原材料150000(5)归还前欠供货单位账款70350元,其中:70000元以银行存款支付,其余款项以现金付讫。

借:应付账款70350贷:库存现金350银行存款70000(6)收到购货单位所欠货款15800元,存入银行。

借:银行存款15800贷:应收账款15800东北财经大学出版社(7)购进材料并验收入库,货款58600元以银行存款支付。

借:原材料58600贷:银行存款58600(8)从银行取得短期借款30000元,存入银行。

借:银行存款30000贷:短期借款30000(9)收到购买单位所欠货款20220元,其中20000元,存入银行,100元以现金收讫。

借:库存现金100银行存款20000贷:应收账款20220(10)用银行存款归还银行借款20000元。

借:短期借款20000贷:银行存款200003.(1)首先,编制会计分录。

①借:固定资产10000贷:银行存款10000②借:库存现金1000贷:银行存款1000③借:原材料20000贷:实收资本20000④借:生产成本40000贷:原材料40000⑤借:应付账款22500贷:银行存款22500⑥借:银行存款150000贷:长期借款150000⑦借:应交税费9000东北财经大学出版社贷:银行存款9000⑧借:库存现金5000贷:营业外收入5000⑨借:银行存款16000库存现金2000贷:应收账款18000⑩借:短期借款20000应付账款28000贷:银行存款48000其次,记入有关账户。

库存现金银行存款期初余额期初余额10000100022500900048000本期发生额本期发生额本期发生额166********期末余额期末余额120500原材料应收账款期初余额40000期初余额18000本期发生额本期发生额本期发生额本期发生额东北财经大学出版社────────────────────────────期末余额70000期末余额29700库存商品生产成本期初余额期初余额40000-本期发生额40000本期发生额-期末余额60000───────────期末余额62500长期股权投资固定资产期初余额期初余额本期发生额本期发生额-期末余额180期末余额610000短期借款应付账款20期初余额19500022期初余额142500本期发生额本期发生额-东北财经大学出版社20000本期发生额本期发生额────────────50500期末余额175000──────────────期末余额92000应交税费长期借款期初余额9000期初余额150000本期发生额本期发生额-本期发生额000期末余额期末余额336000实收资本资本公积期初余额期初余额1400005000本期发生额本期发生额本期发生额本期发生额期末余额期末余额盈余公积期初余额本期发生额本期发生额东北财经大学出版社-─────────────期末余额70000最后,根据账户记录进行试算平衡。

(2)总分类账户发生额及余额试算平衡表单位:元4.单位:元东北财经大学出版社5.结论:会计事项发生不能打破会计恒等式。

6.长顺公司2007年12月31日的试算平衡表如表2—3所示。

东北财经大学出版社第三章会计循环练习题参考答案(一)单项选择题1.C2.A3.C4.D5.C6.D7.D8.D9.D10.A11.B12.C东北财经大学出版社13.A14.B15.B16.D17.D18.B19.C20.C21.C22.A23.D24.A25.A26.D27.C 28.C29.A30.B31.C32.C33.D34.A35.D36.D37.B38.A39.C40.A41.D42.A43.D 44.C45.D46.C(二)多项选择题1.BCD2.ABE3.ACDE4.ABD5.ABC6.ADE7.BCD8.ABCDE9.ACD10.BDE11.ABD 12.BDE13.ACE14.ADE15.AC16.ABC17.BCD18.AC19.ACD20.AC21.AC22.ABCD23.ACD24.ABD25.ABC26.ABCD27.BCD28.ABCE29.AB30.ABE31.AB32.BE(三)判断题1.某2.某3.某4.某5.某6.√7.√8.某9.√10.某11.某12.某13.某14.√15.某16.某(四)计算题1.解答:(1)业务1:企业购买原材料一批,价款计45000元(假设不考虑增值税),通过银行支付货款15000元,其余30000元暂未支付。

业务2:企业收回客户所欠本企业的货款12000元,存入银行。

业务3:本企业接受投资者投资计510000元,其中一台全新设备价值276000元,设备交付使用;通过银行划转234000元。

业务4:用银行存款108000元偿还应付账款。

业务5:签发并承兑商业汇票用以抵付应付账款60000元。

业务6:企业以前签发并承兑的商业汇票到期,企业通过银行支付票据款30000元。

业务7:企业接受投资者投资180000元,其中原材料100000元,入库;一台全新的设备价值80000元,投入使用。

业务8:企业开出现金支票从银行提取现金3000元备用。

(2)业务1借:原材料45000东北财经大学出版社贷:银行存款15000应付账款30000业务2借:银行存款12000贷:应收账款12000业务3借:银行存款234000固定资产276000贷:实收资本510000业务4借:应付账款108000贷:银行存款108000业务5借:应付账款60000贷:应付票据60000业务6借:应付票据30000贷:银行存款30000业务7借:原材料100000固定资产80000贷:实收资本180000业务8借:库存现金3000贷:银行存款3000(3)对会计等式的影响情况。