五粮液公司财务报表分析之会计分析

五粮液公司财务报表分析之会计分析1资产负债表分析

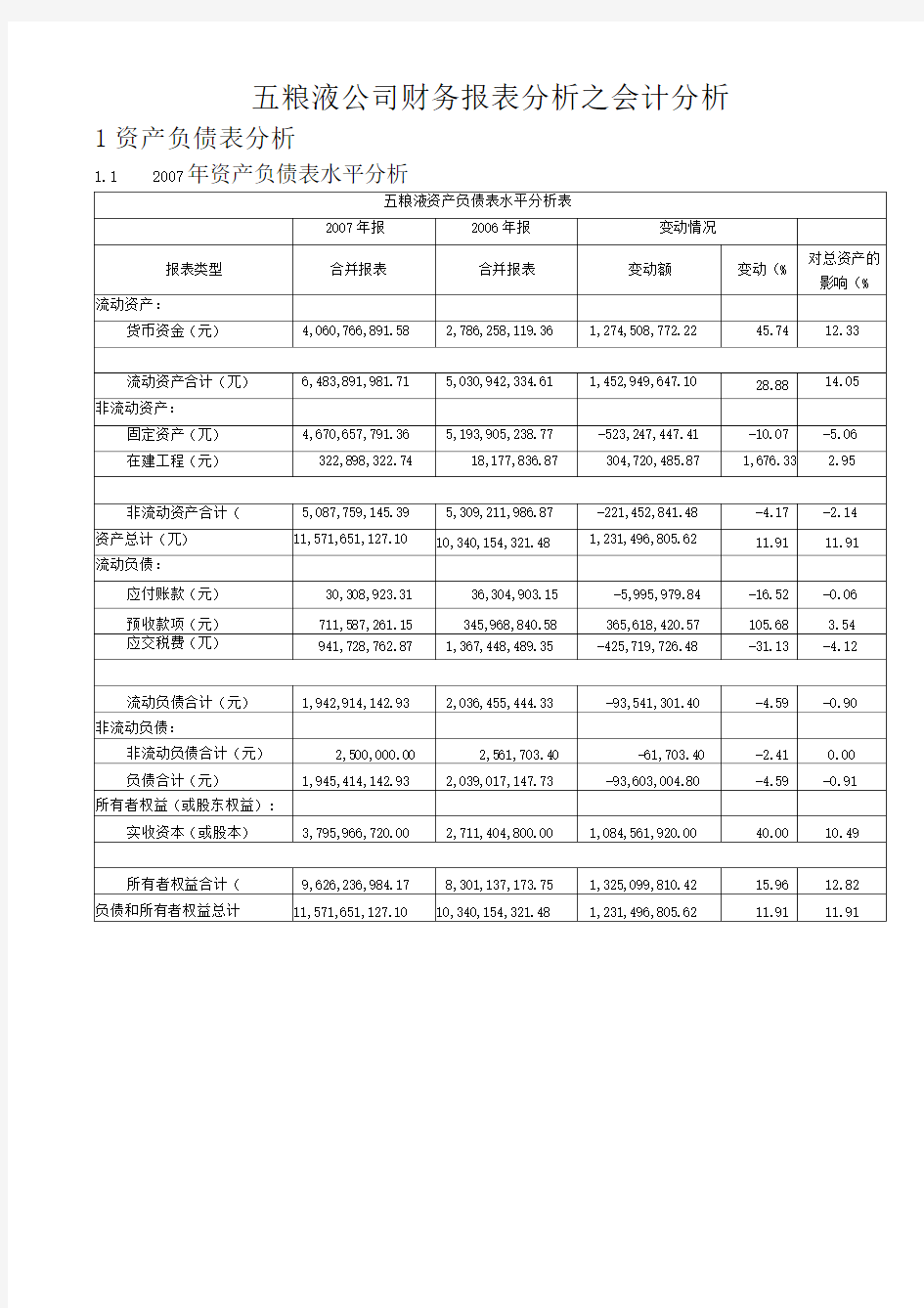

1.1 2007年资产负债表水平分析

公司简介:宜宾五粮液股份有限公司(以下简称本公司)是1997年8 月19日经四川省人民政府以川府批准,由四川省宜宾五粮液酒厂独家发起,采取募集方式设立的股份有限公司。主要从事“五粮液”及其系列白酒的生产和销售,注册资本379,596.672万元。本公司于1998 年3月27日在深圳证券交易所上网定价发行人民币普通股8,000万股。2006年3月31日公司实施了股权分置改革,改革后股权结构如下:国有法人股181,778.69 万股,占总股本的67.04%,高管股49.34 万股,占总股本的

0.02%,其他股东持有89,312.45万股,占总股本的32.94%。股本总额仍为271,140.48万股。2007年4 月实施2006年度分配方案,每10股送红股4 股、派现金0.60元(含税),共送股108,456.19万股,总股本变更为379,596.672万股。

1.1.1对五粮液公司总资产变动情况做出如下分析评价

五粮液公司总资产本期增加1,231,496,805.62元,增长幅度为11.91%,说明该公司本年资产规模有较大幅度的增长。进一步分析可以发现:

(1)本期非流动资产合计减少221,452,841.48元,下降幅度为4.17%,使总资产规模下降了

2.14%,但因其减少主要是由于固定资产减少引起的,而固定资产减少主要包括累计折旧的增加和固定资产转入在建工程,累计折旧对公司生产能力不会有太大影响,固定资产转入在建工程有助于公司未来生产能力的增加,因此公司非流动资产减少并不能说明公司生产能力下降。

(2)流动资产增加1,452,949,647.10,增加幅度为28.88%,对总资产的影响为14.05%。这一变化使公司的流动性有所增强,但由于其增加主要是货币资金的大幅度增加(较上年增加了45.74%)引起的,虽然有助于增强企业的偿债能力,但使资金的利用效率过低,不利于降低资金成本。本年存货增加297,844,728.14元,增长幅度为19.75%,对总资产影响也较大,据专家分析,五粮液欲与其最大竞争对手茅台竞争,就要扩大产能,以量取胜,获取更多的利益,因此存货增加对五粮液未来做大营销相当有利。

1.1.2对五粮液公司权益总额变动情况做出如下分析

本年权益总额较上年同期增加1,231,496,805.62元,增长幅度为11.91%,说明该公司本年权益总额有一定程度的增长。进一步分析可以发现:

(1)本年度负债减少了93,603,004.80元,减少幅度为4.59%,使权益总额减少0.91%。其中流动负债减少93,541,301.40元,主要由于应交税费的大量减少,同时还有预收账款的增加,预收账款的增加说明五粮液在酒类市场上影响提高,有更强的议价能力。

(2)本年度所有者权益增加了1,325,099,810.42元,增长幅度为15.96%,对权益总额的影响为

12.82%。其主要是由实收资本增加导致的,实收资本较上年增加40%,对权益总额影

响增加10.49%,这是公司07年发行新股引起的增加,并不代表企业经营能力的提高。另外盈余公积和未分配利润也有一定程度的增长,但幅度不大,说明企业的经营能力提高并不显著。

1.2五粮液公司资产负债垂直分析

1.2.1资产结构的具体分析评价

经营资产与非经营资产结构分析表(元)

根据上表可以看出,因为五粮液公司为制造业企业,所以经营资产占较大比重,同时公司经营资产和非经营资产较上年有所增长,但是由于经营资产的增长速度高于非经营资产的增长速度,经营资产的比重增加了1.85%,表明公司的实际经营能力有所增长。

1.2.2负债结构的具体分析评价

负债期限结构分析表(元)

从上表可以看出,五粮液公司的流动负债比例非常高,这表明该公司在使用负债资金是以短期资金为主。由于流动负债对企业资产流动性要求较高,因此该公司所奉行的筹资政策虽然降低了公司的负债成本,但增加了公司的偿债压力,承担较大的财务风险。

123股东权益结构的具体分析评价

股东权益结构变动情况分析表(元)

由上表可以看出07年由于实行了送股的分配方案,股本较上年有所增加,但并无股本实

质增长;盈余公积和未分配利润虽有所增长,但占总权益比例较上年分别下降0.60%,2.04%,

说明公司07 年生产经营状况不佳,获利能降低,股东权益结构的变化是不利的,负向的从负债分析和权益结构分析得出的结论虽然是反向的,但这是由其产品获利能力导致的,五粮液近年来销量一直居高不下,其生产能力也是稳步提高,但是由于其主要利润来源与高档酒,而近年低档酒的产量依旧很高(每酿造一份高档酒就会产生八分低档酒),导致其生产规模的扩大并未带来利润的扩大,使投资收益率偏低。对此,公司方面未来三年将实行高价酒限量保价,同时积极扩大中价位酒销量与提价空间的战略,预计将提高盈余公积和未分配利润的比例,改善这一状况。

2利润表分析

2.1利润增减变动情况分析

2.1.1净利润或税后利润分析

净利润是企业所有者最终取得的财务成果,五粮液公司2007年实现净利润

1,472,784,098.42元,比上年增长了296,173,364.68元,增长率为25.17%,有大幅度增长。从水平分析表看,公司净利润增长主要是由利润总额比上年增长392,433,923.86元引起的;由于所得税比上年增长96,260,559.18元,二者相抵,导致净利润增长了296,173,364.68元。

2.1.2利润总额分析

利润总额是反映企业全部财务成果的指标,公司2007年利润总额增长了392,433,923.86 元,较上年增长了21.97%,其中营业利润的小幅度增长是利润总额增长的有利因素,营业利润增长了388,198,193.20元,较上年增加了21.62%,是主要原因;其次营业外收入大幅度增加是引起利润总额变动的另一个重要因素,营业外收入增加979,585.50元,较上年增加了

107.88%;,但不是主要因素;公司营业外支出下降了31.88%,这个因素也影响了利润总额的

增长。

2.1.3营业利润分析

公司2007年营业利润较上年增长了388,198,193.20元,上升了21.62%,增长幅度不大。

营业利润的增长主要是由于营业税金及附加、销售费用和财务费用的下降引起的,本年的营

业收入有小幅度的减少,减少了0.93%,下降幅度很小,可以忽略不计。营业税金及附加比上年同期减少了15.11%,主要是公司低档酒产量下降,从而从量计征的消费税下降所致。公司销售费用比上年同期减少22.14%,主要是公司改变营销策略,销售下降,促销费用减少引起的。公司财务费用本年下降了41,730,260.48元,同比上年同期下降了82.64%,主要是公司对承兑期限超过3个月的银行承兑汇票收取相应的利息,月利息率为 4.65%。。增减相抵,导致营业利润增加388,198,193.20元,增长21.62%。

2.2利润构成变动分析

五粮液公司利润垂直分析表(%)金额单位:元

从上表可以看出企业本年度各项财务成果的构成情况。营业利润占营业收入的比重为

29.79%,比上年度的24.27%增长了5.52%;本年度利润总额的比重为29.72%,比上年度的