成本会计第六章课后练习题参考答案

P142成本会计第六章练习题参考答案

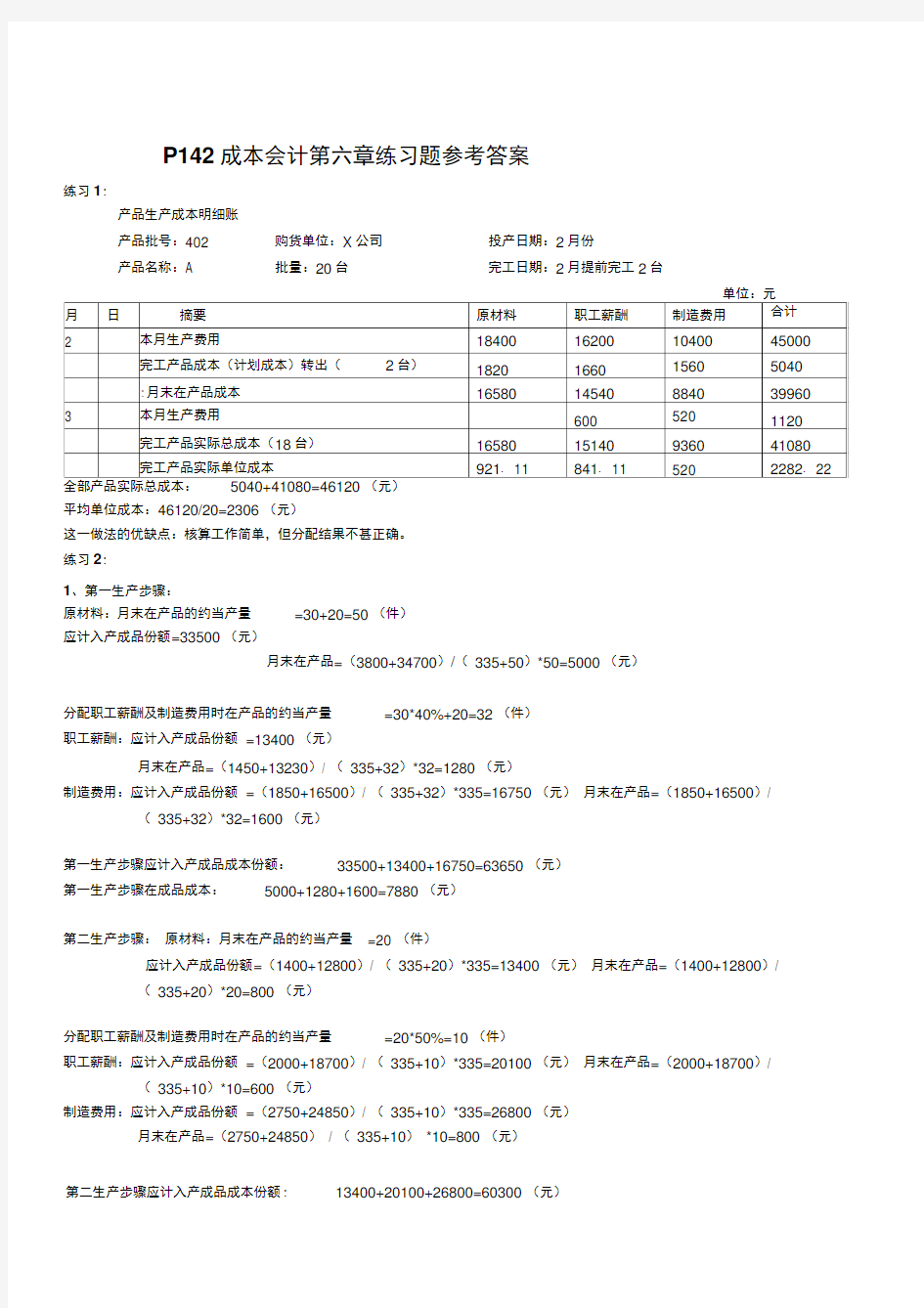

练习1:

产品生产成本明细账

产品批号:402 购货单位:X公司投产日期:2月份

产品名称:A 批量:20台完工日期:2月提前完工2台

平均单位成本:46120/20=2306 (元)

这一做法的优缺点:核算工作简单,但分配结果不甚正确。

练习2:

1、第一生产步骤:

原材料:月末在产品的约当产量=30+20=50 (件)

应计入产成品份额=33500 (元)

月末在产品=(3800+34700)/(335+50)*50=5000 (元)

分配职工薪酬及制造费用时在产品的约当产量=30*40%+20=32 (件)

职工薪酬:应计入产成品份额=13400 (元)

月末在产品=(1450+13230)/ (335+32)*32=1280 (元)

制造费用:应计入产成品份额=(1850+16500)/ (335+32)*335=16750 (元)月末在产品=(1850+16500)/ (335+32)*32=1600 (元)

第一生产步骤应计入产成品成本份额:33500+13400+16750=63650 (元)

第一生产步骤在成品成本:5000+1280+1600=7880 (元)

第二生产步骤:原材料:月末在产品的约当产量=20 (件)

应计入产成品份额=(1400+12800)/ (335+20)*335=13400 (元)月末在产品=(1400+12800)/

(335+20)*20=800 (元)

分配职工薪酬及制造费用时在产品的约当产量=20*50%=10 (件)

职工薪酬:应计入产成品份额=(2000+18700)/ (335+10)*335=20100 (元)月末在产品=(2000+18700)/ (335+10)*10=600 (元)

制造费用:应计入产成品份额=(2750+24850)/ (335+10)*335=26800 (元)

月末在产品=(2750+24850)/ (335+10)*10=800 (元)

第二生产步骤应计入产成品成本份额: 13400+20100+26800=60300 (元)

第二生产步骤在成品成本:800+600+800=2200 (元)

2、登记各步骤产品成本明细账

3、登记完工产品成本计算表

产品名称:B完工产品成本计算表产量:335件