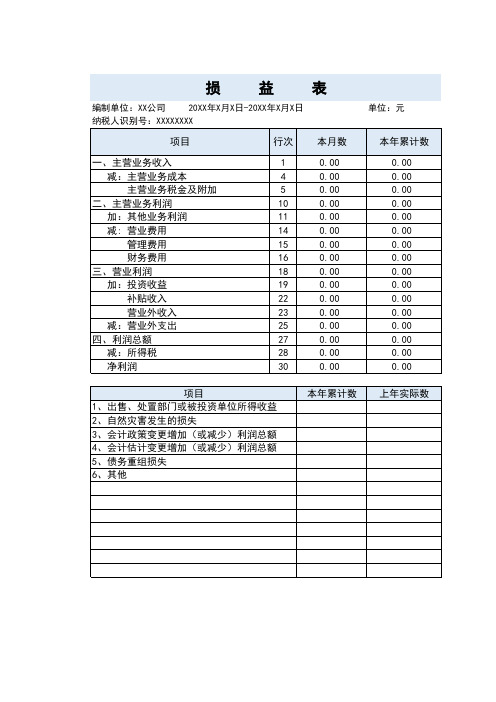

损益表表格

财务损益表模板表格

1

0.00

4

0.00

5

0.00

10

0.00

11

0.00

14

0.00

15

0.00

16

0.00

18

0.00

19

0.00

22

0.00

23

0.00

0.00

30

0.00

单位:元

本年累计数

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

损益表

编制单位:XX公司 20XX年X月X日-20XX年X月X日 纳税人识别号:XXXXXXXX

项目

行次 本月数

一、主营业务收入 减:主营业务成本 主营业务税金及附加

二、主营业务利润 加:其他业务利润 减: 营业费用 管理费用 财务费用

三、营业利润 加:投资收益 补贴收入 营业外收入 减:营业外支出

项目 1、出售、处置部门或被投资单位所得收益 2、自然灾害发生的损失 3、会计政策变更增加(或减少)利润总额 4、会计估计变更增加(或减少)利润总额 5、债务重组损失 6、其他

本年累计数 上年实际数

损益表

损益表是指反映企业在一定会计期的经营成果及其分配情况的会计报表,是一段时间内公司经营业绩的财务记录,反映了这段时间的销售收入、销售成本、经营费用及税收状况,报表结果为公司实现的利润或形成的亏损。

中文名损益表外文名income statement(美国)外文名profit and loss account英国别名利润表,损益平衡表目录1简介2准则3作用4比较5样式6局限性7指标分析8制作9编制方法1简介编辑相关表格损益表(或利润表、损益平衡表)是用以反映公司在一定期间利润实现(或发生亏损)的财务报表。

它是一张动态报表。

损益表可以为报表的阅读者提供作出合理的经济决策所需要的有关资料, 可用来分析利润增减变化的原因, 公司的经营成本, 作出投资价值评价等。

损益表的项目,按利润构成和分配分为两个部分。

其利润构成部分先列示销售收入,然后减去销售成本得出销售利润;再减去各种费用后得出营业利润(或亏损);再加减营业外收入和支出后,即为利润(亏损)总额。

利润分配部分先将利润总额减去应交所得税后得出税后利润;其下即为按分配方案提取的公积金和应付利润;如有余额,即为未分配利润。

损益表中的利润分配部分如单独划出列示,则为“利润分配表”。

2准则编辑在损益表准则起草的过程中,发现由于大部分国家和地区都没有单独的损益表准则,在一定程度上影响了会计信息的相互比较。

起草损益表准则,本着既要借鉴国际惯例,又要符合中国国情这一原则,根据宏观管理的要求和各方面对企业经营成果指标的需要,才制定了统一的损益表准则。

中国《企业会计准则-损益表》分为引言、正文、附则三个部分。

其中,引言部分说明了该准则规范的范围,即规范企业向外报送的损益表应提供的资料。

正文部分分为定义、基本要求、报表项目、报表结构、报表附注五个段落。

定义段给出了19个概念,为损益中的项目作了界定,为损益表的编制奠定了基础,同时也为理解准则和正确使用准则提供了依据。

基本要求规定了编制损益表的时间要求、货币单位、以及标明企业的名称、计算损益的会计期间、报表编号和编制比较损益表的要求、报表项目首先说明“损益表按照营业毛利润、营业净利润、利润总额、净利润和可供分配的利润进行分类,列示企业利润总额和税后净利润的构成以及利润分配的情况。

年度损益表和收支平衡表

年度损益表和收支平衡表是财务报告中重要的两个部分,它们帮助我们了解公司的财务状况和经营成果。

这两个表格通常一起使用,因为它们都涉及到收入、成本、利润等关键指标。

一、年度损益表年度损益表展示了公司在一年内的经营成果,即收入减去费用后的净额。

它反映了公司通过销售产品或提供服务所获得的利润或亏损。

以下是一个简单的年度损益表示例:收入:公司销售产品的收入,如销售额、服务费等。

成本:公司为了生产或提供产品或服务所花费的成本,如原材料成本、劳动力成本、运营费用等。

费用:公司在经营过程中产生的各种费用,如销售费用、管理费用、财务费用等。

利润或亏损:收入减去成本和费用后的净额,即公司的利润或亏损。

年度损益表提供了公司过去一年内的经营成果,但它无法反映公司的未来发展。

为了做出决策和制定战略,我们需要更多的信息。

二、收支平衡表收支平衡表则提供了一个衡量公司在特定时间点能否实现盈利或产生现金流量的重要工具。

它反映了公司在一定期间内收入和支出之间的平衡关系。

收支平衡表如下:收入:公司在特定时间点的预期收入,包括预计的销售收入、服务费等。

成本:公司预计在特定时间点需要支出的成本,如预计的原材料成本、劳动力成本、运营费用等。

净支出:收入减去预期的支出后的净额,即收支平衡表中的净收入或净支出。

现金流量:公司在特定时间点的现金流入和流出,包括销售商品或提供服务所获得的现金流入和支付成本的现金流出。

收支平衡表可以帮助我们预测公司在特定时间点是否能够盈利或产生现金流量。

这对于制定战略和做出决策非常重要,因为它可以帮助我们了解公司的财务健康状况以及是否有足够的现金来支持其发展。

总结而言,年度损益表和收支平衡表都是财务报告中重要的组成部分,它们提供了有关公司财务状况和经营成果的关键信息。

年度损益表反映了公司过去一年的经营成果,而收支平衡表则提供了公司在特定时间点能否实现盈利或产生现金流量的重要信息。

通过分析这两个表格,我们可以更好地了解公司的财务状况,并做出更明智的决策和制定战略。

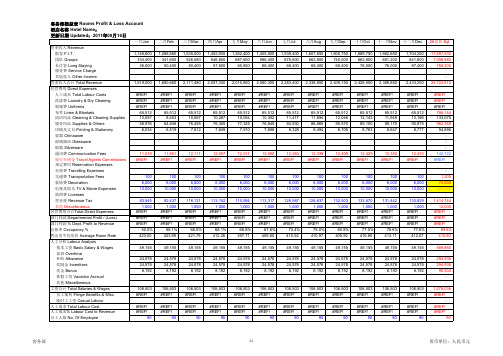

酒店财务表格 客房部损益表_Fixed (2)

2,428,550 #REF! #REF! #REF! 65,512 12,143 89,100 8,763

2,389,850 #REF! #REF! #REF! 65,512 11,949 89,175 8,647

2,433,250 #REF! #REF! #REF! 65,512 12,166 90,975 8,777

客务部损益表 Rooms Profit & Loss Account 酒店名称 Hotel Name: 更新日期 Updated:2011年08月16日

一月Jan 营业收入 Revenue 散客 F.I.T. 团队 Groups 长住客 Long Staying 服务费 Service Charge 其他收入 Other Income 营业收入合计 Total Revenue 经营费用 Direct Expenses 人工成本 Total Labour Costs 洗涤费 Laundry & Dry Cleaning 制服费 Uniforms 布草 Linen & Blankets 清洁用品 Cleaning & Cleaning Supplies 服务用品 Supplies & Others 印刷及文具 Printing & Stationery 瓷器 Chinaware 玻璃器皿 Glassware 银器 Silverware 通讯费 Communication Fees 旅行社佣金 Travel Agents Commissions 预定费用 Reservation Expenses 差旅费 Travelling Expenses 交通费 Transportation Fees 装饰费 Decoration 电视及娱乐 TV & Movie Expenses 执照费 Licenses 营业税 Revenue Tax 其他 Miscellaneous 经营费用合计Total Direct Expenses 部门利润 Departmental Profit / (Loss) 部门利润 % Dept. Profit to Revenue 出租率 Occupancy % 售出房平均房价 Average Room Rate 人工分析 Labour Analysis 基本工资 Basic Salary & Wages 加班 Overtime 补助 Allowance 奖励金 Incentives 奖金 Bonus 休假工资 Vacation Accrual 其他 Miscellaneous 工资合计 Total Salaries & Wages 员工福利 Fringe Benefits & Misc. 临时工工资 Casual Labour 人工成本 Total Labour Cost 人工成本% Labour Cost to Revenue 员工人数 No. Of Employee 1,148,600 334,400 36,000 二月Feb 1,288,680 341,600 50,400 三月Mar 1,535,000 526,080 50,400 四月Apr 1,452,900 546,800 57,600 五月May 1,262,400 687,600 60,800 六月Jun 1,405,500 586,400 68,400 七月Jul 1,539,400 675,600 68,400 八月Aug 1,607,650 662,800 68,400 九月Sep 1,600,750 740,000 68,400 十月Oct 1,689,750 662,800 76,000 十一月Nov 1,662,650 651,200 76,000 十二月Dec 1,704,250 641,600 87,400 06预算 Bgt 17,897,530 7,056,880 768,200 25,722,610 #REF! #REF! #REF! 786,144 133,075 962,369 94,896 145,722 #REF! 1,200 72,000 120,000 1,414,744 12,000 #REF! #REF! #REF! 69.8% 412.50 589,860 294,936 294,936 98,304 1,278,036 #REF! #REF! #REF! 90

各部门损益计算表

各部门损益计算表各部门损益计算表是公司或机构内用来分析盈利和损失的一种财务工具。

它是通过收入、成本和支出三个因素来计算每个部门的利润或亏损情况,以便管理者们能够更好地了解企业的财务状况,并能够进行合理决策和规划。

各部门损益计算表一般包括以下几个部分:1.收入部分:这包括所有的收入来源,如销售收入、提供服务的收入等。

2.成本部分:这包括所有面临的成本,如制造成本、劳动力成本、行政费用等针对于每个部门而言的支出。

3.支出部分:包括所有的支出,如税收、利息,以及资产折旧等。

各部门损益计算表的制作过程需要对各项会计记录进行精细分类、汇总并计算,以确保数据的准确性和真实性。

此外,与单个部门的损益表相比,各部门损益计算表则可以让企业高层管理人员可以通过比较和分析各个部门的财务数据,来制定全面考虑和更准确的财务管理决策,进而推动企业的整体发展与壮大。

在制作各部门损益计算表时,应该要遵循正确的会计原则和财务规定、确保数据的记录不漏失,准确、全面、合法、无虚假地反映每个部门的实际财务状况。

要准确计算各个部门的利润或亏损情况,需要对这些数据进行分析,并进行对比。

这时可以通过计算各个部门的成本比率、毛利率、净利率等指标来获得最全面的数据信息,以便快速地了解该部门的利润状况和公司整体的财务状况。

当然,一个优秀的各部门损益计算表也要具备以下几个特点:1.足够明确:该表应提供各个部门收入和成本的具体信息,以及每个部门所面临的支出,确保收入与支出的完整性。

2.合理分配:应当根据各部门的贡献程度,以及不同级别成本的数据库开摆,合理地分配收入和支出。

3.足够准确:作为一份高精度的财务报表,各部门损益计算表的准确性非常重要,因此需要采集并分析充分的数据来确定这个表格。

4.明确分析:该表格还应该附加分析数据,以便管理人员可以评估每个部门的绩效情况,并根据数据信息来制定更全面的财务管理策略。

总之,各部门损益计算表是一种非常重要的财务档案,它不仅反映了企业中每个部门的收入、成本和支出等情况,也可以为企业高层管理人员带来巨大益处。

矿产

矿产资源开发利用方案编写内容要求及审查大纲

矿产资源开发利用方案编写内容要求及《矿产资源开发利用方案》审查大纲一、概述

㈠矿区位置、隶属关系和企业性质。

如为改扩建矿山, 应说明矿山现状、

特点及存在的主要问题。

㈡编制依据

(1简述项目前期工作进展情况及与有关方面对项目的意向性协议情况。

(2 列出开发利用方案编制所依据的主要基础性资料的名称。

如经储量管理部门认定的矿区地质勘探报告、选矿试验报告、加工利用试验报告、工程地质初评资料、矿区水文资料和供水资料等。

对改、扩建矿山应有生产实际资料, 如矿山总平面现状图、矿床开拓系统图、采场现状图和主要采选设备清单等。

二、矿产品需求现状和预测

㈠该矿产在国内需求情况和市场供应情况

1、矿产品现状及加工利用趋向。

2、国内近、远期的需求量及主要销向预测。

㈡产品价格分析

1、国内矿产品价格现状。

2、矿产品价格稳定性及变化趋势。

三、矿产资源概况

㈠矿区总体概况

1、矿区总体规划情况。

2、矿区矿产资源概况。

3、该设计与矿区总体开发的关系。

㈡该设计项目的资源概况

1、矿床地质及构造特征。

2、矿床开采技术条件及水文地质条件。

损益类账户发生额表格

矿产资源开发利用方案编写内容要求及审查大纲

矿产资源开发利用方案编写内容要求及《矿产资源开发利用方案》审查大纲一、概述

㈠矿区位置、隶属关系和企业性质。

如为改扩建矿山, 应说明矿山现状、

特点及存在的主要问题。

㈡编制依据

(1简述项目前期工作进展情况及与有关方面对项目的意向性协议情况。

(2 列出开发利用方案编制所依据的主要基础性资料的名称。

如经储量管理部门认定的矿区地质勘探报告、选矿试验报告、加工利用试验报告、工程地质初评资料、矿区水文资料和供水资料等。

对改、扩建矿山应有生产实际资料, 如矿山总平面现状图、矿床开拓系统图、采场现状图和主要采选设备清单等。

二、矿产品需求现状和预测

㈠该矿产在国内需求情况和市场供应情况

1、矿产品现状及加工利用趋向。

2、国内近、远期的需求量及主要销向预测。

㈡产品价格分析

1、国内矿产品价格现状。

2、矿产品价格稳定性及变化趋势。

三、矿产资源概况

㈠矿区总体概况

1、矿区总体规划情况。

2、矿区矿产资源概况。

3、该设计与矿区总体开发的关系。

㈡该设计项目的资源概况

1、矿床地质及构造特征。

2、矿床开采技术条件及水文地质条件。

17个损益类科目表格

17个损益类科目表格

损益类科目是财务会计中用于记录企业收入和支出的科目。

以下是一般情况下常见的17个损益类科目:

1. 营业收入。

2. 营业成本。

3. 销售费用。

4. 管理费用。

5. 财务费用。

6. 营业利润。

7. 投资收益。

8. 营业外收入。

9. 营业外支出。

10. 所得税费用。

11. 净利润。

12. 营业外收入。

13. 营业外支出。

14. 所得税费用。

15. 净利润。

16. 资产减值损失。

17. 其他损益。

这些科目涵盖了企业在经营活动中产生的各种收入和支出,以及与营业活动无直接关联但对企业利润有影响的项目。

通过对这些损益类科目的记录和分析,企业可以全面了解自身的经营状况和盈利能力,从而做出相应的经营决策。

企业清算资产负债表、损益表

合计 69 资产总计 70

会清01表附表 单位:元 期末帐面金额

实物资产: 房屋 41 设备 பைடு நூலகம் 42 车辆 43 …… 有转让价值的无形资产: 土地使用权 61 专利权 62

企业清算资产负债表损益表资产负债表和损益表资产负债表损益表资产负债表损益表下载清算资产负债表清算资产负债表格式清算期间资产负债表负债表和损益表下载清算损益表清算损益表表格下载

清算财产表 编制单位: 财产项目 行次 期初帐面金额 预计变现金额 本期变现金额 用作担保的财产: 货币资金: 银行存款 1 有价证券: 国库券 2 企业债券 3 股票 4 实物资产: 房屋 5 设备 6 车辆 7 …… 合计 16 普通财产: 货币资金: 现金: 17 银行存款 18 有价证券: 国库券 19 企业债券 20 股票 21 各项债权: 应收票据 22 应收款 23

损益表模板

月份

本

月

累

计

损益项目

实际

目标

实际

目标

金额

%

金额

%

金额

%

金额

%

营业收入净额

销货收入

减销货退回

销货折让

运输费

保险费

营业成本

销货成本

加货物税

减预计退税

劳务成本

其他营业成本

营业毛利

推销费用

管理费用

营业利益

营业外收入

财务收入

其他收入

营业外支出

其他支出

本期损益

调整损益

说

明

————————————————注意事项————————————————

模板表格填写注意不要出现数据缺失、漏填漏报,忘记注明金额单位、报表期间和制表人等项目。模板及范文根据实际需求填写编辑修改。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

损益表表格

简介

损益表(Income Statement),也被称为利润表或损益表格,是一种用于总结公司在一定期间内经营活动所产生的收入、成本和利润的财务报表。

损益表是企业财务报表体系中的重要部分之一,用于展示公司经营状况和盈利能力。

损益表的设计旨在帮助企业和投资者分析公司的经营表现,了解公司的盈利能力和成本结构,从而做出相应的决策。

损益表通常按照特定的格式组织数据,包括收入、成本和利润等信息,以便读者可以清晰地了解公司的盈利情况。

损益表表格格式

损益表通常按照以下格式组织数据和信息:

收入金额

销售收入xxx

其他收入xxx

总收入xxx

成本金额

销售成本xxx

其他成本xxx

总成本xxx

利润金额

毛利润xxx

折旧费用xxx

税前利润xxx

所得税xxx

净利润xxx

表格解读

1.收入部分:包括销售收入和其他收入。

销售收入是指企业通过销售

商品或提供服务获得的收入。

其他收入可能包括利息收入、股息收入、租金收入等非核心业务收入。

总收入是销售收入和其他收入的总和。

2.成本部分:包括销售成本和其他成本。

销售成本是企业销售商品或

提供服务所产生的成本。

其他成本可能包括生产成本、行政费用、销售费用等与经营活动相关的费用。

总成本是销售成本和其他成本的总和。

3.利润部分:包括毛利润、折旧费用、税前利润、所得税和净利润。

毛利润是总收入减去总成本所得到的利润。

折旧费用是指企业资产价值的递减所产生的费用。

税前利润是指扣除折旧费用后的利润。

所得税是企业应缴纳的税金。

净利润是税前利润减去所得税之后的利润。

使用损益表

损益表是企业管理和投资分析的重要工具。

通过分析损益表,人们可以了解企

业的盈利能力、成本结构和经营状况,从而做出相应的决策。

以下是一些使用损益表的常见情况:

•运营决策:通过分析收入和成本的数据,企业可以了解到哪些业务组合或产品线是盈利的,从而做出相关的经营决策,如增加投入、减少成本等。

•财务决策:利润和利润率是投资者和债权人关注的重要指标。

通过分析损益表,投资者和债权人可以了解到企业的盈利情况,评估企业的偿债能力和投资价值。

•业绩评估:损益表可以用于评估企业的经营绩效。

比较不同期间的损益表可以看出企业的盈利增长情况,及时发现盈利下滑的问题并采取相关措施。

•分析竞争对手:通过对比不同企业的损益表,可以了解其盈利能力和成本结构,从而评估竞争对手的竞争优势和风险。

结论

损益表是一种重要的财务报表,能够帮助企业和投资者了解公司的盈利情况和

成本结构。

通过分析损益表,人们可以做出相关的经营和投资决策,并评估企业的经营绩效。

因此,对于企业管理者和投资者来说,熟悉并正确使用损益表是非常重要的。