损益表范本

会计报表附注范本

会计报表附注范本会计报表附注范本一、前言本文档旨在为会计报表编制人员提供一个全面的附注范本,使其能够在编制会计报表附注时,达到极致详细的效果。

本文档适用于所有类型的会计报表,包括财务报表、利润表、现金流量表等。

二、附注内容1. 会计核算政策会计核算政策说明了组织在编制会计报表过程中采用的会计准则和原则。

本附注应该清楚地解释每一个会计核算政策,并说明与其他会计准则和原则的差异性。

2. 重要会计估计和假设本项附注解释了会计核算政策采用的重要估计和假设,并说明对财务报表的影响。

3. 合并财务报表本项附注解释了合并财务报表的业务结构和组织结构,包括所涉及的公司、子公司、关联公司和联营公司等。

4. 净资产包括净资产的起始和终止余额,净利润的归属和分配,以及股本和股息等细节情况。

5. 应收账款本项附注解释了组织的应收账款情况及其变化原因。

附注内容应包括应收账款的起始和终止余额,坏账准备的变化情况,以及应收账款账龄结构等详细信息。

6. 应付账款本项附注解释了组织的应付账款情况及其变化原因。

附注内容应包括应付账款的起始和终止余额,应交税费的变化情况,以及与供应商和其他债权人的交售情况等情况。

7. 存货本项附注解释了组织的存货情况及其变化原因。

附注内容应包括存货的起始和终止余额,过期/破损/变质存货的损失,以及存货账面价值和市场价值之间的差异情况。

8. 担保和承担的责任本项附注解释了组织提供的担保及其相应的风险和责任情况。

此外,还应该解释组织在本年度内承担的其他法律责任情况。

9. 现金流量应包括现金流量的起始和终止余额,经营活动、投资活动和筹资活动中所涉及的流量信息等。

10. 股权本项附注解释了组织的股权情况及其变化原因。

附注内容应包括股票数量的变化情况、股票发行的原因、股权结构变化以及股东利益变化情况等。

三、简要注释1. 会计核算政策:组织的会计核算政策是指在编制财务报表时采用的会计准则和原则。

它对报告期的收入、成本、资产、负债和所有者权益等会计要素的确认、计量和报告方式产生重要影响。

流水账表格范本

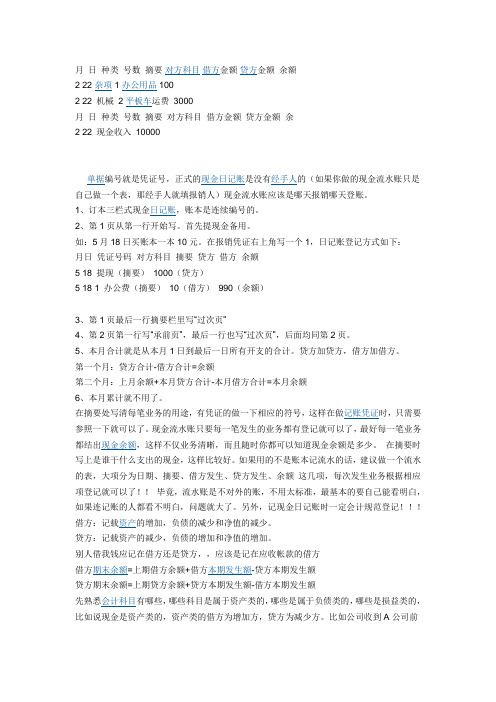

月日种类号数摘要对方科目借方金额贷方金额余额2 22 杂项 1 办公用品 1002 22 机械2 平板车运费3000月日种类号数摘要对方科目借方金额贷方金额余2 22 现金收入10000单据编号就是凭证号,正式的现金日记账是没有经手人的(如果你做的现金流水账只是自己做一个表,那经手人就填报销人)现金流水账应该是哪天报销哪天登账。

1、订本三栏式现金日记账,账本是连续编号的。

2、第1页从第一行开始写。

首先提现金备用。

如:5月18日买账本一本10元。

在报销凭证右上角写一个1,日记账登记方式如下:月日凭证号码对方科目摘要贷方借方余额5 18 提现(摘要)1000(贷方)5 18 1 办公费(摘要)10(借方)990(余额)3、第1页最后一行摘要栏里写“过次页”4、第2页第一行写“承前页”,最后一行也写“过次页”,后面均同第2页。

5、本月合计就是从本月1日到最后一日所有开支的合计。

贷方加贷方,借方加借方。

第一个月:贷方合计-借方合计=余额第二个月:上月余额+本月贷方合计-本月借方合计=本月余额6、本月累计就不用了。

在摘要处写清每笔业务的用途,有凭证的做一下相应的符号,这样在做记账凭证时,只需要参照一下就可以了。

现金流水账只要每一笔发生的业务都有登记就可以了,最好每一笔业务都结出现金余额,这样不仅业务清晰,而且随时你都可以知道现金余额是多少。

在摘要时写上是谁干什么支出的现金,这样比较好。

如果用的不是账本记流水的话,建议做一个流水的表,大项分为日期、摘要、借方发生、贷方发生、余额这几项,每次发生业务根据相应项登记就可以了!!毕竟,流水账是不对外的账,不用太标准,最基本的要自己能看明白,如果连记账的人都看不明白,问题就大了。

另外,记现金日记账时一定会计规范登记借方:记载资产的增加,负债的减少和净值的减少。

贷方:记载资产的减少,负债的增加和净值的增加。

别人借我钱应记在借方还是贷方,,应该是记在应收帐款的借方借方期末余额=上期借方余额+借方本期发生额-贷方本期发生额贷方期末余额=上期贷方余额+贷方本期发生额-借方本期发生额先熟悉会计科目有哪些,哪些科目是属于资产类的,哪些是属于负债类的,哪些是损益类的,比如说现金是资产类的,资产类的借方为增加方,贷方为减少方。

会计报表附注范本

会计报表附注范本会计报表附注范本1. 营业收入附注1.1 主要业务收入情况1.2 销售收入确认原则1.3 收入类调整事项说明1.4 收入确认的主要政策和判断依据1.5 收入结构情况1.6 营业收入情况与预测的差异1.7 其他与营业收入相关的重要事项2. 营业成本附注2.1 销售成本构成2.2 成本计算方法及确认原则2.3 成本与收入匹配原则2.4 成本调整事项说明2.5 减值准备与存货成本调整3. 营业税金及附加附注3.1 主要税种及税率3.2 税务处理的原则及方法3.3 减免以及税前和税后调整事项说明4. 资产减值损失附注4.1 主要减值损失计提依据和方法4.2 存货减值的核算方法和原则4.3 减值损失计提和回收的情况说明4.4 重要减值损失计提的事项说明5. 销售管理费用附注5.1 主要费用构成5.2 费用计提和确认原则5.3 费用调整事项说明5.4 销售管理费用与预测的差异情况说明6. 财务费用附注6.1 主要财务费用构成6.2 费用计提和确认原则6.3 费用调整事项说明6.4 财务费用与预测的差异情况说明7. 净利润附注7.1 净利润构成及影响因素说明7.2 非经常性损益项目的情况说明7.3 分享结构情况7.4 每股收益情况8. 其他重要事项附注8.1 对外担保及关联交易的情况说明8.2 面临的重大诉讼及争议事项说明8.3 带来的风险及解决办法8.4 其他重要事项的说明附件:1. 相关合同及协议文件2. 重要凭证或票据复印件3. 税务相关文件4. 研究报告和行业内的统计数据及分析法律名词及注释:1. 税种:指特定的税收种类,如增值税、企业所得税、个人所得税等。

2. 税率:指税收征收的比例,通常以百分比表示,例如17%,20%等。

3. 减免:指政府为了刺激经济发展或满足特定要求,对某些纳税人或特定行业减少或免除税收的政策。

4. 减值准备:指根据会计准则,根据资产可能发生的减值风险计提的负债。

国有企业审计报告书范本

XXX(集团)有限责任公司(XX总合并)20XX年度XXX审计报告书(范本)XXXX:我们接受委托,对XXX(集团)有限责任公司20XX年度XXX情况进行了审计。

………。

在审计过程中,………。

现将XX集团XXX情况报告如下:一、审计简介审计目标、审计范围、审计依据及标准、专项审计的组织情况(包括人员安排、审计时间、被审单位配合情况等)。

二、企业概况(一)企业基本情况(二)企业产权网络关系图(标注股权比例)三、XXX工作范围根据XXX提出的工作需求,XX集团XXX范围包括X户一级企业、X户二级子公司、X户三级子公司。

其中:……(增减变动情况)。

实际XXX范围包X户一级企业、X户二级子公司、X户三级子公司……,合计X户企业。

其中X户考核限亏企业、X户考核限费企业、X户正常考核企业。

按合并层次明细列示如下:………四、具体业务审计情况(一)合并财务状况(二)合并经营成果(三)专项审计调整事项说明(四)企业财务报表事项说明1.已入账但不属于当年度经营业绩的收入、成本及费用情况2.非经常性损益情况(1)非经常性损益情况表金额单位:元(2)非经常性损益情况说明3.影响当年业绩的政策性客观因素情况4.年度国有资本及权益变动情况(1)年度国有资本及权益变动情况表(2)年度国有资本及权益变动情况说明5.影响企业当年国有(集体)资本权益增减变化的客观因素情况(1)国有(集体)资本权益增减变动表(2)国有(集体)资本权益增减变动说明6.考核限亏企业实际亏损情况、考核限费企业实际费用支出情况,做详细说明。

7.企业不良资产列表反映年初数、年末数、本年消化数,在当年损益中的消化数。

(五)盈亏状况分析。

企业收入、利润构成及变化情况,企业利润总额及归属于母公司所有者的净利润增减变化情况,导致利润增减变化的业务板块、重要子公司及业务驱动因素等变化情况。

集团汇总(合并)业绩考核审计报告书应对集团及重要子公司的盈亏状况进行分析。

(六)企业非财务报表事项说明非财务报表事项按照企业实际分别约定,主要包括:1.企业完成政府重大基础设施建设任务、政府投资任务、搬迁任务及其他工作任务等情况。

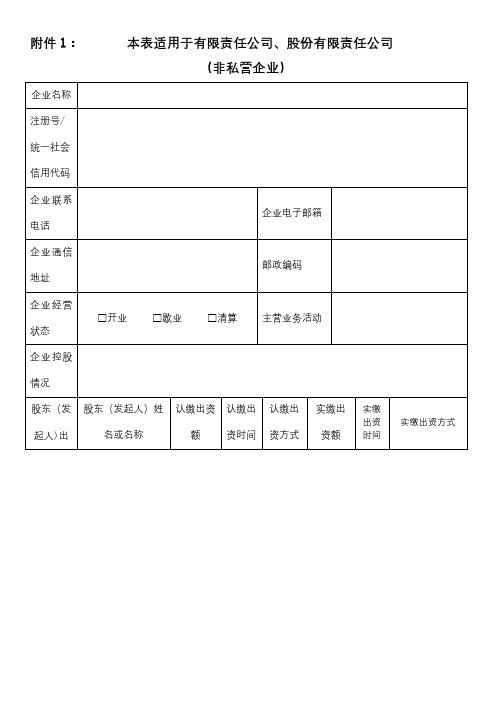

企业信息登记表【范本模板】

附件1:本表适用于有限责任公司、股份有限责任公司(非私营企业)海关管理的企业需要继续填报下列内容:有海关减免税监管货物的企业还需填写以下内容:填报须知:1、本报告书仅限企业每年向工商行政管理部门报送年度报告,并向社会公示时使用。

每年1月1日至6月30日,企业应当通过国家企业信用信息公示系统报送上一年度报告.2、年度报告内容应真实反映企业存续经营实际情况,企业对其公示信息的真实性、及时性负责.3、企业发现其年度报告内容不准确的,应于报告当年的6月30日前进行更正.更正前后的信息同时公示.6月30日后,年度报告的更正功能关闭.4、本报告书所有信息项均为必填项,如果该项内容确无信息,请填写“无".5、企业填报的通信地址、邮政编码、联系电话、电子邮箱、存续状态、网址、网站信息均为报送时的信息,其余信息为所报告年度12月31日的信息。

6、本报告书填报中涉及到金额信息项的以万元为单位,可保留小数点后六位。

7、股东(发起人)的姓名或者名称应当与报告年度在工商部门登记的姓名或者名称一致。

8、每一个股东(发起人)的出资信息只需填报一条,股东(发起人)认缴和实缴出资额为截至报告年度12月31日的累计数额,其中外商投资企业认缴和实缴出资额的币种与注册资本一致;认缴和实缴出资时间为截至报告年度12月31日最后一次认缴和实缴时间,出资方式可以多选。

9、企业资产状况信息,应当是企业年度资产负债表和损益表(利润表)中的期末数;纳税总额为企业全年实缴各类税金的总和。

10、企业主营业务活动指企业实际从事的主要业务活动.企业控股情况指根据企业实收资本中某种经济成分的出资人的实际投资情况,或出资人对企业资产的实际控制、支配程度进行分类.11、参保各险种人数指报告期末参加社会保险的职工人数(不含离退休人数)。

单位缴费基数指报告期内单位缴纳社会保险费的工资总额,按缴费人员的应缴口径计算。

本期实际缴费金额指报告期内单位实际缴纳的社会保险费,不包括补缴欠费和跨年度(或跨季度)的预缴金额。

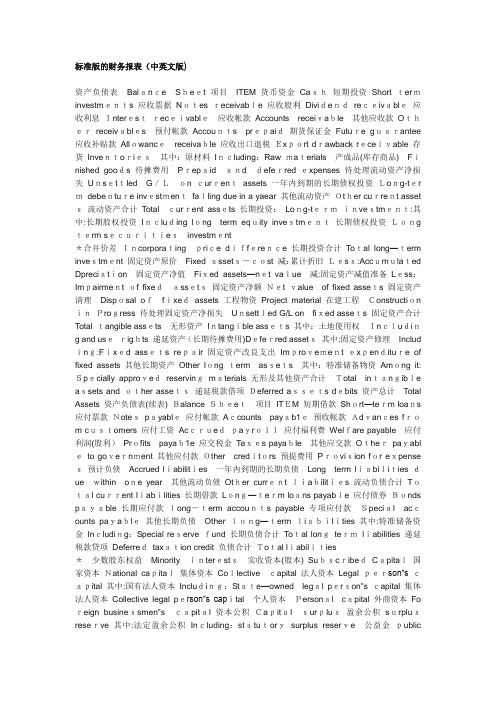

财务报表(中英文版)【可编辑范本】

标准版的财务报表(中英文版)资产负债表Balance Sheet 项目ITEM 货币资金Cash短期投资Short terminvestments 应收票据Notes receivable 应收股利Dividendreceivable应收利息Interestreceivable应收帐款Accounts receivable其他应收款Otherreceivables预付帐款Accounts prepaid期货保证金Future guarantee 应收补贴款Allowancereceivable 应收出口退税Export drawback receivable 存货Inventories其中:原材料Including:Raw materials产成品(库存商品)Finished goods 待摊费用Prepaidanddeferred expenses 待处理流动资产净损失Unsettled G/Lon currentassets 一年内到期的长期债权投资Long-ter mdebenture investmentfalling due in a yaear 其他流动资产Other current asset s流动资产合计Totalcurrent assets 长期投资:Long-terminvestment:其中:长期股权投资Including long term equity investment长期债权投资Long term securitiesinvestment*合并价差Incorporatingprice difference 长期投资合计Total long—term investment 固定资产原价Fixed assets-cost 减:累计折旧Less:Accumulated Dpreciation固定资产净值Fixed assets—net value减:固定资产减值准备Less:Impairment of fixedassets固定资产净额Net value of fixed assets 固定资产清理Disposal offixedassets 工程物资Project material 在建工程Construction inProgress 待处理固定资产净损失Unsettled G/L on fixed assets 固定资产合计Total tangible assets无形资产Intangible assets 其中:土地使用权Including and userights 递延资产(长期待摊费用)Deferred assets其中:固定资产修理Includ ing:Fixed assets repair 固定资产改良支出Improvement expenditure of fixed assets 其他长期资产Other long term assets其中:特准储备物资Among it:Specially approvedreservingmaterials 无形及其他资产合计Total intangible assets and other assets递延税款借项Deferred assets debits 资产总计Total Assets 资产负债表(续表) Balance Sheet项目ITEM 短期借款Short—term loans 应付票款Notespayable应付帐款Accounts payab1e预收帐款Advances from customers 应付工资Accruedpayro1l应付福利费Welfare payable应付利润(股利)Profits payab1e 应交税金Taxes payable其他应交款Otherpayabl eto government 其他应付款Other creditors 预提费用Provision for expense s预计负债Accrued liabilities一年内到期的长期负债Long term liabilities duewithin one year其他流动负债Other current liabilities 流动负债合计Total current liabilities 长期借款Long—term loans payable 应付债券Bonds payable 长期应付款long-term accounts payable 专项应付款Special accounts payable其他长期负债Other long—term liabilities 其中:特准储备资金Including:Special reserve fund 长期负债合计Total longtermliabilities 递延税款贷项Deferredtaxation credit 负债合计Total liabilities*少数股东权益Minorityinterests实收资本(股本) SubscribedCapital国家资本National capital集体资本Collectivecapital 法人资本Legal person”s capital 其中:国有法人资本Including:State—owned legal person"s capital 集体法人资本Collective legal person”s capital个人资本Personal capital 外商资本Fo reign businessmen"scapital 资本公积Capitalsurplus盈余公积surplusreserve 其中:法定盈余公积Including:statutorysurplus reserve公益金publicwelfare fund补充流动资本Supplermentary currentcapitalﻫ*未确认的投资损失(以“—”号填列) Unaffirmed investment loss未分配利润Retainedearnings 外币报表折算差额Converted differencein Foreign Currency Statements所有者权益合计Totalshareholder”s equity负债及所有者权益总计Total Liabilities & Equity====================================================================利润表INCOME STATEMENT 项目ITEMS 产品销售收入Sales ofp roducts其中:出口产品销售收入Including:Exportsales 减:销售折扣与折让Le ss:Salesdiscount and allowances 产品销售净额Net salesof products 减:产品销售税金Less:Salestax产品销售成本Costof sales 其中:出口产品销售成本Including:Costofexport sales产品销售毛利Grossprofiton sales 减:销售费用Less:Sellingexpenses 管理费用General andadministrativeexpenses财务费用Financial expenses其中:利息支出(减利息收入) In cluding:Interest expenses (minusinterest ihcome) 汇兑损失(减汇兑收益)Exchange losses(minusexchange gains) 产品销售利润Profit on sales加:其他业务利润Add:profit from other operations营业利润Operatingprofit 加:投资收益Add:Incomeon investment 加:营业外收入Add:Non—operatingincome减:营业外支出Less:Non—operatingexpenses 加:以前年度损益调整Add:adjustmentoflossand gain forprevious years利润总额Totalprofit 减:所得税L ess:Income tax净利润Net profit ==================================================================现金流量表Cash Flows Statement ﻫPrepared by:Period:Unit: ﻫItems1。

会计科目(英文)【范本模板】

accountant genaral 会计主任account balancde 结平的帐户account bill 帐单account books 帐account classification 帐户分类account current 往来帐account form of balance sheet 帐户式资产负债表account form of profit and loss statement 帐户式损益表account payable 应付帐款account receivable 应收帐款account of payments 支出表account of receipts 收入表account title 帐户名称,会计科目accounting year 或financial year 会计年度accounts payable ledger 应付款分类帐Accounting period(会计期间)are related to specific time periods ,typically one year(通常是一年)资产负债表:balance sheet 可以不大写b利润表: income statements (or statements of income)利润分配表:retained earnings现金流量表:cash flows1、部门的称谓市场部Marketing销售部Sales Department (也有其它讲法,如宝洁公司销售部叫客户生意发展部CBD)客户服务Customer Service ,例如客服员叫CSR,R for representative人事部Human Resource行政部Admin。

财务部Finance & Accounting产品供应Product Supply,例如产品调度员叫P S Planner2、人员的称谓助理Assistant秘书secretary前台接待小姐Receptionist文员clerk ,如会计文员为Accounting Clerk主任supervisor经理Manager总经理GM,General Manager入场费admission运费freight小费tip学费tuition价格,代价charge制造费用Manufacturing overhead材料费Materials管理人员工资Executive Salaries奖金Wages退职金Retirement allowance补贴Bonus外保劳务费Outsourcing fee福利费Employee benefits/welfare会议费Coferemce加班餐费Special duties市内交通费Business traveling通讯费Correspondence电话费Correspondence水电取暖费Water and Steam税费Taxes and dues租赁费Rent管理费Maintenance车辆维护费Vehicles maintenance油料费Vehicles maintenance培训费Education and training接待费Entertainment图书、印刷费Books and printing运费Transpotation保险费Insurance premium支付手续费Commission杂费Sundry charges折旧费Depreciation expense机物料消耗Article of consumption劳动保护费Labor protection fees总监Director总会计师Finance Controller高级Senior 如高级经理为Senior Manager 营业费用Operating expenses代销手续费Consignment commission charge 运杂费Transpotation保险费Insurance premium展览费Exhibition fees广告费Advertising fees管理费用Adminisstrative expenses职工工资Staff Salaries修理费Repair charge低值易耗摊销Article of consumption办公费Office allowance差旅费Travelling expense工会经费Labour union expenditure研究与开发费Research and development expense福利费Employee benefits/welfare职工教育经费Personnel education待业保险费Unemployment insurance劳动保险费Labour insurance医疗保险费Medical insurance会议费Coferemce聘请中介机构费Intermediary organs咨询费Consult fees诉讼费Legal cost业务招待费Business entertainment技术转让费Technology transfer fees矿产资源补偿费Mineral resources compensation fees排污费Pollution discharge fees房产税Housing property tax车船使用税Vehicle and vessel usage license plate tax(VVULPT) 土地使用税Tenure tax印花税Stamp tax财务费用Finance charge利息支出Interest exchange汇兑损失Foreign exchange loss各项手续费Charge for trouble各项专门借款费用Special-borrowing cost帐目名词一、资产类Assets流动资产Current assets货币资金Cash and cash equivalents现金Cash银行存款Cash in bank其他货币资金Other cash and cash equivalents外埠存款Other city Cash in bank银行本票Cashier''s cheque银行汇票Bank draft信用卡Credit card信用证保证金L/C Guarantee deposits存出投资款Refundable deposits短期投资Short—term investments股票Short-term investments - stock债券Short-term investments - corporate bonds基金Short—term investments - corporate funds其他Short—term investments — other短期投资跌价准备Short—term investments falling price reserves应收款Account receivable应收票据Note receivable银行承兑汇票Bank acceptance商业承兑汇票Trade acceptance应收股利Dividend receivable应收利息Interest receivable应收账款Account receivable其他应收款Other notes receivable坏账准备Bad debt reserves预付账款Advance money应收补贴款Cover deficit by state subsidies of receivable库存资产Inventories物资采购Supplies purchasing原材料Raw materials包装物Wrappage低值易耗品Low—value consumption goods材料成本差异Materials cost variance自制半成品Semi-Finished goods库存商品Finished goods商品进销差价Differences between purchasing and selling price委托加工物资Work in process — outsourced委托代销商品Trust to and sell the goods on a commission basis受托代销商品Commissioned and sell the goods on a commission basis 存货跌价准备Inventory falling price reserves分期收款发出商品Collect money and send out the goods by stages待摊费用Deferred and prepaid expenses长期投资Long-term investment长期股权投资Long-term investment on stocks股票投资Investment on stocks其他股权投资Other investment on stocks长期债权投资Long-term investment on bonds债券投资Investment on bonds其他债权投资Other investment on bonds长期投资减值准备Long—term investments depreciation reserves股权投资减值准备Stock rights investment depreciation reserves债权投资减值准备Bcreditor’'s rights investment depreciation reserves 委托贷款Entrust loans本金Principal利息Interest减值准备Depreciation reserves固定资产Fixed assets房屋Building建筑物Structure机器设备Machinery equipment运输设备Transportation facilities工具器具Instruments and implement累计折旧Accumulated depreciation固定资产减值准备Fixed assets depreciation reserves房屋、建筑物减值准备Building/structure depreciation reserves机器设备减值准备Machinery equipment depreciation reserves工程物资Project goods and material专用材料Special—purpose material专用设备Special-purpose equipment预付大型设备款Prepayments for equipment为生产准备的工具及器具Preparative instruments and implement for fabricate 在建工程Construction-in—process安装工程Erection works在安装设备Erecting equipment-in—process技术改造工程Technical innovation project大修理工程General overhaul project在建工程减值准备Construction—in—process depreciation reserves固定资产清理Liquidation of fixed assets无形资产Intangible assets专利权Patents非专利技术Non—Patents商标权Trademarks, Trade names著作权Copyrights土地使用权Tenure商誉Goodwill无形资产减值准备Intangible Assets depreciation reserves专利权减值准备Patent rights depreciation reserves商标权减值准备trademark rights depreciation reserves未确认融资费用Unacknowledged financial charges待处理财产损溢Wait deal assets loss or income待处理财产损溢Wait deal assets loss or income待处理流动资产损溢Wait deal intangible assets loss or income待处理固定资产损溢Wait deal fixed assets loss or income二、负债类Liability短期负债Current liability短期借款Short—term borrowing应付票据Notes payable银行承兑汇票Bank acceptance商业承兑汇票Trade acceptance应付账款Account payable预收账款Deposit received代销商品款Proxy sale goods revenue应付工资Accrued wages应付福利费Accrued welfarism应付股利Dividends payable应交税金Tax payable应交增值税value added tax payable进项税额Withholdings on VAT已交税金Paying tax转出未交增值税Unpaid VAT changeover减免税款Tax deduction销项税额Substituted money on VAT出口退税Tax reimbursement for export进项税额转出Changeover withnoldings on VAT出口抵减内销产品应纳税额Export deduct domestic sales goods tax 转出多交增值税Overpaid VAT changeover未交增值税Unpaid VAT应交营业税Business tax payable应交消费税Consumption tax payable应交资源税Resources tax payable应交所得税Income tax payable应交土地增值税Increment tax on land value payable应交城市维护建设税Tax for maintaining and building cities payable应交房产税Housing property tax payable应交土地使用税Tenure tax payable应交车船使用税Vehicle and vessel usage license platetax(VVULPT)payable应交个人所得税Personal income tax payable其他应交款Other fund in conformity with paying其他应付款Other payables预提费用Drawing expense in advance其他负债Other liabilities待转资产价值Pending changerover assets value预计负债Anticipation liabilities长期负债Long-term Liabilities长期借款Long—term loans一年内到期的长期借款Long-term loans due within one year一年后到期的长期借款Long-term loans due over one year应付债券Bonds payable债券面值Face value,Par value债券溢价Premium on bonds债券折价Discount on bonds应计利息Accrued interest长期应付款Long-term account payable应付融资租赁款Accrued financial lease outlay一年内到期的长期应付Long-term account payable due within one year 一年后到期的长期应付Long-term account payable over one year专项应付款Special payable一年内到期的专项应付Long-term special payable due within one year 一年后到期的专项应付Long—term special payable over one year递延税款Deferral taxes三、所有者权益类OWNERS'’ EQUITY资本Capita实收资本(或股本) Paid-up capital(or stock)实收资本Paicl-up capital实收股本Paid—up stock已归还投资Investment Returned公积资本公积Capital reserve资本(或股本)溢价Cpital(or Stock)premium接受捐赠非现金资产准备Receive non-cash donate reserve股权投资准备Stock right investment reserves拨款转入Allocate sums changeover in外币资本折算差额Foreign currency capital其他资本公积Other capital reserve盈余公积Surplus reserves法定盈余公积Legal surplus任意盈余公积Free surplus reserves法定公益金Legal public welfare fund储备基金Reserve fund企业发展基金Enterprise expension fund利润归还投资Profits capitalizad on return of investment利润Profits本年利润Current year profits利润分配Profit distribution其他转入Other chengeover in提取法定盈余公积Withdrawal legal surplus提取法定公益金Withdrawal legal public welfare funds提取储备基金Withdrawal reserve fund提取企业发展基金Withdrawal reserve for business expansion提取职工奖励及福利基金Withdrawal staff and workers'' bonus andwelfare fund利润归还投资Profits capitalizad on return of investment应付优先股股利Preferred Stock dividends payable提取任意盈余公积Withdrawal other common accumulation fund应付普通股股利Common Stock dividends payable转作资本(或股本)的普通股股利Common Stock dividends change to assets(or stock)未分配利润Undistributed profit四、成本类Cost生产成本Cost of manufacture基本生产成本Base cost of manufacture辅助生产成本Auxiliary cost of manufacture制造费用Manufacturing overhead材料费Materials管理人员工资Executive Salaries奖金Wages退职金Retirement allowance补贴Bonus外保劳务费Outsourcing fee福利费Employee benefits/welfare会议费Coferemce加班餐费Special duties市内交通费Business traveling通讯费Correspondence电话费Correspondence水电取暖费Water and Steam税费Taxes and dues租赁费Rent管理费Maintenance车辆维护费Vehicles maintenance油料费Vehicles maintenance培训费Education and training接待费Entertainment图书、印刷费Books and printing运费Transpotation保险费Insurance premium支付手续费Commission杂费Sundry charges折旧费Depreciation expense机物料消耗Article of consumption劳动保护费Labor protection fees季节性停工损失Loss on seasonality cessation劳务成本Service costs五、损益类Profit and loss收入Income业务收入OPERATING INCOME主营业务收入Prime operating revenue产品销售收入Sales revenue服务收入Service revenue其他业务收入Other operating revenue材料销售Sales materials代购代售包装物出租Wrappage lease出让资产使用权收入Remise right of assets revenue返还所得税Reimbursement of income tax其他收入Other revenue投资收益Investment income短期投资收益Current investment income长期投资收益Long—term investment income计提的委托贷款减值准备Withdrawal of entrust loans reserves 补贴收入Subsidize revenue国家扶持补贴收入Subsidize revenue from country其他补贴收入Other subsidize revenue营业外收入NON—OPERATING INCOME非货币性交易收益Non—cash deal income现金溢余Cash overage处置固定资产净收益Net income on disposal of fixed assets出售无形资产收益Income on sales of intangible assets固定资产盘盈Fixed assets inventory profit罚款净收入Net amercement income支出Outlay业务支出Revenue charges主营业务成本Operating costs产品销售成本Cost of goods sold服务成本Cost of service主营业务税金及附加Tax and associate charge营业税Sales tax消费税Consumption tax城市维护建设税Tax for maintaining and building cities资源税Resources tax土地增值税Increment tax on land value5405 其他业务支出Other business expense销售其他材料成本Other cost of material sale其他劳务成本Other cost of service其他业务税金及附加费Other tax and associate charge费用Expenses营业费用Operating expenses代销手续费Consignment commission charge运杂费Transpotation保险费Insurance premium展览费Exhibition fees广告费Advertising fees管理费用Adminisstrative expenses职工工资Staff Salaries修理费Repair charge低值易耗摊销Article of consumption办公费Office allowance差旅费Travelling expense工会经费Labour union expenditure研究与开发费Research and development expense福利费Employee benefits/welfare职工教育经费Personnel education待业保险费Unemployment insurance劳动保险费Labour insurance医疗保险费Medical insurance会议费Coferemce聘请中介机构费Intermediary organs咨询费Consult fees诉讼费Legal cost业务招待费Business entertainment技术转让费Technology transfer fees矿产资源补偿费Mineral resources compensation fees排污费Pollution discharge fees房产税Housing property tax车船使用税Vehicle and vessel usage license plate tax(VVULPT) 土地使用税Tenure tax印花税Stamp tax财务费用Finance charge利息支出Interest exchange汇兑损失Foreign exchange loss各项手续费Charge for trouble各项专门借款费用Special-borrowing cost营业外支出Nonbusiness expenditure捐赠支出Donation outlay减值准备金Depreciation reserves非常损失Extraordinary loss处理固定资产净损失Net loss on disposal of fixed assets出售无形资产损失Loss on sales of intangible assets固定资产盘亏Fixed assets inventory loss债务重组损失Loss on arrangement罚款支出Amercement outlay所得税Income tax以前年度损益调整Prior year income adjustment。

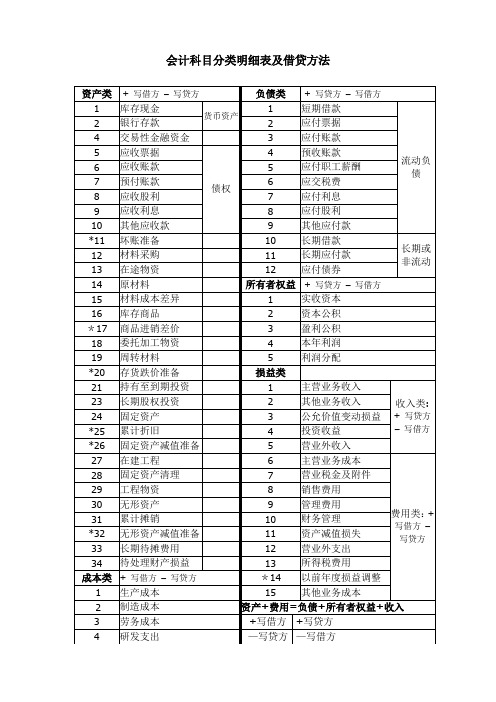

会计科目分类明细表及借贷方法科目使用说明【范本模板】

会计科目分类明细表及借贷方法累计折旧是固定资产的备抵账户,固定资产的使用过程所耗的和净残值,因此累计折旧一般都在贷方,表示固定资产的减少,而累计折旧他反映在资产负债表的资产这边,这个科目就设在固定资产的下面,固定只产原值减去累计折旧就是固定资产的净值备抵账户,是用来抵减被调整账户余额,以求得被调整账户实际余额的账户。

其调整方式,可用下列计算公式表示:被调整账户余额-调整账户余额=被调整账户的实际余额因此,被调整账户的余额与备抵账户的余额一定是相反的方向:如果被调整账户的余额在借方,则备抵账户的余额一定在贷方;反之亦然。

备抵账户,按照被调整账户的性质,又可分为资产备抵账户和权益备抵账户两类。

存货跌价准备是存货(包括原材料、库存商品、等科目)的备抵科目。

除此之外,在企业会计中,主要备抵科目还包括有:1.坏帐准备,是应收帐款和其他应收款科目的备抵科目2。

短期投资跌价准备,是短期投资科目的备抵科目3.长期投资减值准备,是长期股权投资、长期债权投资科目的备抵科目4.累计折旧,是固定资产科目的备抵科目5.固定资产减值准备,是固定资产科目的备抵科目6.在建工程减值准备,是在建工程科目的备抵科目7。

无形资产减值准备,是无形资产科目的备抵科目8。

委托贷款——减值准备,是委托贷款科目的其他明细科目的备抵科目抵减(备抵)账户:是用来抵减被调整账户的余额,以求得被调整账户实际余额的账户。

其调整方式如下列公式所示:被调整账抵减账被调整账户(经济事项)户余额–户余额= 实际余额抵减(备抵)账户包括:累计折旧,利润分配及八个减值准备账户。

其特点是:1。

与被调整账户余额方向正好相反,如固定资产账户(被调整账户)余额在借方,累计折旧账户(备抵账户)余额就在贷方;本年利润(被调整账户)余额在贷方,利润分配(调整账户)余额就在借方。

2。

与被调整账户相互联系、相互依存。

3.二者反映的经济内容相同。

备抵账户是用来抵减被调整帐户的余额的一种帐户.此帐户主要是为了计算相应被调整的帐户的净额而存在的。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

损益表范本

1.利润表的格式

我国企业利润表一般采用多步式结构

利润表的结构是指其主要内容在报表中的位置及其各具体项目的排

列顺序。

目前比较普遍的格式主要有单步式利润表和多步式利润表两种。

我国采用多步式利润表格式。

多步式利润表主要分四步计算企业的利润(或亏损)。

第一步,以主营业务收入为基础,减去主营业务成本和主营业务税金及附加,计算主营业务利润;第二步,以主营业务利润为基础,加上其他业务利润,减去营业费用、管理费用、财务费用,计算出营业利润;第三步,以营业利润为基础,加上投资净收益、补贴收入、营业外收入,减去营业外支出,计算出利润总额;第四步,以利润总额为基础,减去所得税,计算净利润(或净亏损)。

2.损益表标准样式是什么

损益表是反映企业一定期间生产经营成果及其分配情况的会计报表。

损益表把一定期间的营业收入与其同一会计期间相关的营业费用进

行配比,以计算出企业一定期间的净收益或者净亏损,是动态会计报表。

通过损益表反映的收入、费用等情况,能够反映企业生产、经营的收益和成本费用情况,表明企业生产经营成果。

同时,通过损益表提供的不同时期的比较数字,可以分析企业今后利

润的发展趋势及获利能力,了解投资人投入资本的完整性。

该表分为两个部分,一部分反映企业的收入与费用,说明在会计期间企业利润或亏损的数额,据此可分析企业的经济效益及盈利能力。

另一部分反映企业财务成果的分配过程和结果。

损益表的编制损益表的编制方法根据损益表的格式,大体可以分为以下两种:(1)一步式损益表在一步式损益表中,首先要将企业一定期间内的所有收入及所有费用、支出分别汇总,两者相减而得出本期净利润或所得税后利润。

(2)多步式损益表多步式损益表将损益表的内容作多项分类,从销

售总额开始,多步式损益表分以下几步展示企业的经营成果及其影响因素:第一步:反映销售净额,即销售总额减销货退回与折让,以及销售税金后的余额。

第二步:反映销售毛利,即销售净额减销售成本后的余额。

第三步:反映销售利润,即销售毛利减销售费用、管理费用、财务费用等期间费用后的余额。

第四步:反映营业利润,即销售利润减其他业务利润后的余额。

第五步:反映利润总额,即营业利润加(减)投资净收益,营业外收支,会计方法变更对前期损益的累积影响等项目后的余额。

第六步:反映所得税后利润,即利润总额减应计所得税(支出)后的余额。

一步式损益表和多步式损益表按不同的方法编制而成,它们基于不同的理由,各有优缺点:一步式损益表比较简明,而且,由于这种格式对一切收入和费用、支出一视同仁,不分彼此先后,可避免使人误认为收入与费用的配比有先后顺序。

其缺点是一些有意义的中间性信息,

如销售毛利、营业利润、利润总额等均未直接反映,不利于不同企业或同一企业不同时期相应项目的比较。

多步式损益表对收入与费用、支出项目加以归类,列示一些中间性的利润指标,分步反映本期净利的计算过程,可提供比一步式损益表更丰富的信息,而且有助于不同企业或同一企业不同时期相应项目的比较分析。

但多步式损益表较难理解,而且容易使人产生收入与费用的配比有先后顺序的误解,对收入、费用、支出项目的归类、分步难免带有主观性。

3.利润表正表的格式有几种

利润表正表的格式一般有两种:单步式利润表和多步式利润表。

单步式利润表是将当期所有的收入列在一起,然后将所有的费用列在一起,两者相减得出当期净损益。

多步式利润表是通过对当期的收人、费用、支出项目按性质加以归类,按利润形成的主要环节列示一些中间性利润指标,如营业利润、利润总额、净利润,分步计算当期净损益。

在我国,利润表采用多步式,每个项目通常又分为“本月数”和“本年累计数”两栏分别列示。

“本月数”栏反映各项目的本月实际发生数;在编报中期财务会计报告时,填列上年同期累计实际发生数;在编报年度财务会计报告时,填列上年全年累计实际发生数。

如果上年度利润表与本年度利润表的项目名称和内容不相一致,则按编报当年的口径对上年度利润表项目的名称和数字进行调整,填人本表“上年数”栏。

在编报中期和年度财务会计报告时,将“本月数”

栏改成“上年数”栏。

本表“本年累计数”栏反映各项目自年初起至报告期末止的累计实

际发生数。

4.会计利润表的格式是什么样的

根据收人和费用在利润表上不同的列示方法,利润表分为多步式和单步式两种格式。

一、单步式利润表单步式利润表,也称一步式利润表,是将一定会计期间内所有的收人加在一起,然后再把所有的费用支出加在一起,两者相减,一次性计算出损益。

单步式利润表的优点是直观、简单、易于理解;缺点是没有揭示出收人、费用之间的匹配关系。

编制单步式利润表时,通常采用上下结构式,即上边反映收人项目,下边反映费用支出项目,两者相减即为当期利润。

单步式利润表有时也用平衡式结构,把表格分为左、右两个部分,左边反映收人项目,右边反映支出项目。

二、多步式利润表企业在一定时期的利润是该期不同性质的收人与其成本费用多次配比而形成的,利润的计算要反映不同性质的收人与其成本费用的配比情况,企业利润要经过多步才能计算出来。

多步式利润表是将收入和成本费用按发生情况分类后,分多步骤计算出净利润。

目前,我国利润表的格式采用多步式。

我国多步式利润表的结构是,将收人与成本费用按同类属性分别加以归集,然后按层次计算净利润。

利润表将利润的计算划分为四个步骤。

第一个步骤,计算营业利润:营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用

-财务费用-资产减值损失+公允价值变动收益(-公允价值变动损失)+投资收益第二个步骤,计算利润总额:利润总额=营业利润+营业外

收人-营业外支出第三个步骤,计算净利润:净利润=利润总额-所得

税费用利润表的格式。

5.谁有财务报表的资产负债表和利润表的分析例子

已给你发到邮箱了,请查收,是我以前用的表格,你还要什么,可以新增,设公式再改的那个完全自动生成的一系列表格里面就是已经设好公式的财务表格了,里面已经是最新的资产负债表,和利润表了,连后面的那个现金流量表的公式都设好了,前面的丁字型帐户和明细帐一做,后面的那些科目汇总表等一系列表格就都全部有数字了,都是自动生成的,你把光标放在第一个格子里面,他的公式你就可以看到了你说的那些占比在经济指标分析表里面有,我不知道你还要什么,每个企业的情况都不一样,所要的指标都不一样,那里面都是我以前用过的,已经足够你用的了,你有没有仔细地看一下每个表格呢,只有一个利息收入我没有设进去,那个很简单,你可以新增的,而且那个表他同时也可以当一个利润总表来看等和分析。