利率期货

第三章 金融期货

2019/8/5

7

四、利率期货的运用

(一)投机 1、单笔头寸投机

2、价差头寸投机

[例3-1] (商品内价差)下表给出了3月20日市场上短期国库券的

一系列现货收益率和期货收益率,从表中可以看出,短期国库券的收

益曲线向上倾斜。某投资者认为该收益率曲线过分陡峭,在未来六个

月内将趋于平缓,即相应的不同月份期货合约之间的收益价差将会缩

25×20=500(美元)

201因9/8此/5 该投机者的总盈利为3656.25美元。

11

(二)套期保值

1、多头套期保值 [例3-3] 假设12月15日,某公司投资经理得知6个月后公司将会有一 笔$970,000资金流入并决定用于90天期国库券的投资。已知当前市场 上90天期国库券的贴现率为12%,收益率曲线呈水平状(即所有的远期 利率也均为12%),即明年六月到期的90天短期国库券期货的价格为 88.0。为了防止6个月后90天国库券价格上涨,他应该如何利用期货合 约进行套期保值?假设到了6月15日,市场上90天期国库券的贴现率下 降为10%,他套期保值的结果如何?

交割月

3月,6月,9月,12月

交割日

交割月份的任意一个营业日

最后交易日 交割月份的最后一个营业日前的第七个营业日

报价 最小变动价位

价格报价,即以面值的百分比表示,以百分点数与一个百分点的1/32标 价,如86-8表示86.25%

1/32%

最小波动值 31.25美元

交易时间

7:20~14:00(交易池交易,周一至周五) 8:00~16:00(电子屏幕交易,周六至周日)

股指期货以股价指数作为交易标的物。为正确理解和把握股指期货, 应先对股价指数及其编制方法有一个比较明确的认识。

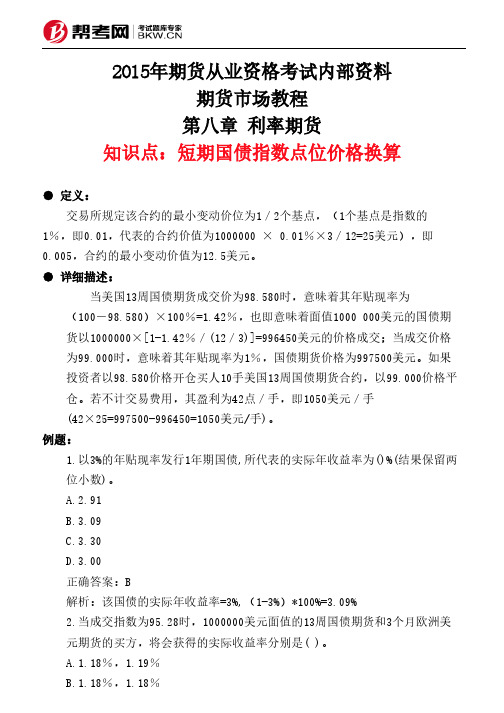

第八章 利率期货-短期国债指数点位价格换算

2015年期货从业资格考试内部资料期货市场教程第八章 利率期货知识点:短期国债指数点位价格换算● 定义:交易所规定该合约的最小变动价位为1/2个基点,(1个基点是指数的1%,即0.01,代表的合约价值为1000000 × 0.01%×3/12=25美元),即0.005,合约的最小变动价值为12.5美元。

● 详细描述:当美国13周国债期货成交价为98.580时,意味着其年贴现率为(100-98.580)×100%=1.42%,也即意味着面值1000 000美元的国债期货以1000000×[1-1.42%/(12/3)]=996450美元的价格成交;当成交价格为99.000时,意味着其年贴现率为1%,国债期货价格为997500美元。

如果投资者以98.580价格开仓买人10手美国13周国债期货合约,以99.000价格平仓。

若不计交易费用,其盈利为42点/手,即1050美元/手(42×25=997500-996450=1050美元/手)。

例题:1.以3%的年贴现率发行1年期国债,所代表的实际年收益率为()%(结果保留两位小数)。

A.2.91B.3.09C.3.30D.3.00正确答案:B解析:该国债的实际年收益率=3%,(1-3%)*100%=3.09%2.当成交指数为95.28时,1000000美元面值的13周国债期货和3个月欧洲美元期货的买方,将会获得的实际收益率分别是( )。

A.1.18%,1.19%B.1.18%,1.18%C.1.19%,1.18%D.1.19%,1.19%正确答案:C解析:在13周国债中,年贴现率为100%-95.28%=4.72%,3个月的贴现率为4.72%/4=1.18%,国债的实际收益率为1.18%/(1-1.18%)=1.19%; 3个月欧洲美元期货的实际收益率为(100%-95.28%)/4 =1.18%。

3.以贴现方式发行的短期国债,如果在发行时买入并持有到期,则投资的收益率应该大于年贴现率。

部分发达国家利率期货发展路径及对我国的启示

rt r eiao ,t n ee tr t uu e sa f cie rs n g ae ma k tz tn hei tr s ae ft r sa n ef t ik ma a e n o l a e o h rd’ e v

一

、

引言

随着利率 市场化进程 的加 速推进 , 率波动 幅 利 度将逐步加大。如果没有有效的利率风险管理工具

随着 中国人 民银行 在 19 9 6年建 立全 国统 一 的

拆借市场 以及 国债招 标方式发行 的尝试 , 国拉开 我 了利率市场化的序幕。川 其他 国家的经验表 明 , 利率

市场化加快 的时期 ,往往 是利率风 险加大 的时期 。 在二十世纪 八十年 至九 十年代 , 多实现利率 市场 许 化 进程 的 国家 ,出现 大量银 行被 兼并 或 者破产 现

g v r me tr g l t n a d s l r g ltr . o e n n e uai n ef e ua oy o -

Ke or s t ei tr s ae ma k tz to ,te i tr s aef t r s d v lp n ah yW d : h n e e tr t r eiain h n ee tr t uu e , e eo me tp t

Chna b g n t sa ls ai n lu iid n e b n ma k ta d r o is e h r a u o d y i e a o e tb ih a n t a n f itr a k o e r e n t t su te te s r b n s b y y

tn e n 1 9 .T e itr s ae rs l r d al n r a e a h r c s c eea in o h ne e t e d r i 6 h n e e tr t ik wi g a u ly i ce s st e p o e sa c lr t ft e i tr s 9 l o

我国应重新推出利率期货交易

货 市 场 元 气 大伤 。在 此 之 后 .虽然 财 政

交易所风险控制和承受能力差 ,遇到突 发事件更加束 手无 策 .交 易所 风险大 , 同时 也危及投资 者的利益。部分交易所 没有 实行 国偾 期货价 格 的 涨跌 停板 制 度 ,由于 国债期货是杠杆性交易 .实际 交 易的债券量是保证 金的数倍 ,没有涨

普 遍 面 临 的最 重 大 的金 融 风 险 之 一 。 利 率 期 货 作 为 管理 利 率风 险 的 工具 ,既 简

率期 货成 为利 率风险管理 的重要 工具 。

除此之外 ,利率期货合约还有 如下 三项 其他 重要功能 :

利率期货交易品 种—— 国偾期货合约于

19 9 2年 1 2月在 上交 所推 出 ,而在 1 9 95 年 5月以失 败告终 时 至夸 日我 国金融 市场 上仍没有利率期货交易。本文 分 析 利率期货的功能和种类人手 ,探 讨其

一

、

利率期 货 台 约 是指 交 易双 方订 立

的 ,约定在未来 某 日期以成交时确定的 价格 交收~定数 量的某种利率相关商品

1 2

< 吉林套 融j 霓)20 寸 02年 第 5期

维普资讯

交易可 有效地进行资产管理 。

二 是 增 强 现 货 市 场 ,即 与 之 相 应 的

便易行 ,又切实有效 ,满足了市场 的需 霎 ,自然成为最重 霎的金融期货品 种。 由以上 背景 分析可以看出利率期 货 台约最 为核心的功能 是利率 风险转 移 。 单个现货市 场头寸的利率风险可 通 过 在期货市场上 建立 与之相对立的头寸而

使 利 率 风 险得 到规 避 。这 一 功 能 使 得 利

得 现 货 市 场 的 利 率 定 价 一 道 趋 于 公平 .

期货市场的交易品种类型

期货市场的交易品种类型期货市场是金融市场中的一种交易市场,它的特点是以合约形式进行的交易。

在期货市场中,各种不同的商品、金融工具和资产都可以成为交易的品种。

本文将介绍常见的期货市场交易品种类型。

一、商品期货商品期货是指以某种实物商品为标的物的期货合约,其价格和交割日期都是事先确定的。

常见的商品期货包括农产品、工业品、能源产品等。

1. 农产品期货农产品期货是以农作物、牲畜或水产品等农产品作为标的物的期货合约。

常见的农产品期货有大豆、小麦、糖、棉花、鸡蛋等。

这些期货合约对农业生产者和食品加工企业来说,可以提供价格保护和风险管理的工具。

2. 工业品期货工业品期货是以工业材料、金属、化工品等作为标的物的期货合约。

常见的工业品期货有铜、铝、铁矿石、石油等。

工业品期货的价格波动通常受全球经济形势和工业生产需求的影响,对于相关企业来说,可以通过期货市场进行价格套期保值和风险管理。

3. 能源产品期货能源产品期货是以能源资源为标的物的期货合约,包括原油、天然气等。

能源产品期货的价格受到供求关系、地缘政治和全球经济发展等因素的影响。

能源期货的交易对于石油公司、电力公司等能源相关企业来说,具有风险对冲和价格管理的作用。

二、金融期货金融期货是以金融工具为标的物的期货合约,包括股票指数期货、利率期货、汇率期货等。

1. 股票指数期货股票指数期货是以某个国家或地区的股票指数为标的物的期货合约。

例如,上证50指数期货是以上海证券交易所的上证50指数为标的物的期货合约。

股票指数期货的交易可以让投资者对股票市场的整体风险进行套期保值。

2. 利率期货利率期货是以利率为标的物的期货合约,包括国债期货、存款利率期货等。

利率期货对于金融机构、投资者和企业来说,可以用于套期保值、利率风险管理和资产配置。

3. 汇率期货汇率期货是以不同货币之间的汇率为标的物的期货合约。

汇率期货的交易可以提供汇率风险管理的工具,对于涉及国际贸易和跨境投资的企业来说,具有重要意义。

第八章 利率期货-美国中长期国债期货报价举例

2015年期货从业资格考试内部资料期货市场教程第八章 利率期货知识点:美国中长期国债期货报价举例● 定义:如报价为118'222(或118—222)的美国长期国债期货合约,价格分为三个部分,分别为①118'②22③2。

其中“①”部分称为国债期货报价的整数部分,“②”、“③”两个部分称为国债报价的小数部分。

● 详细描述:“①”部分的价格变动的“1点”代表100000美元/100=1000美元,比如从118上涨为119,称为价格上升1点。

“②”部分数值为“00到31”,采用32进位制,价格上升达到“32”向前进位到整数部分加“1”,价格下降跌破“00”向前整数位借“1”得到“32”。

此部分价格变动“1/32点”代表1 000×1/32=31.25美元。

“③”部分用“0”、“2”、“5”、“7”四个数字“标示”。

其中“0”代表0,“2”代表1/32点的1/4,即0.25/32点;“5”代表1/32点的1/2,即0.5/32点;“7”代表1/32点的3/4,即0.75/32点。

例题:1.在美国中长期国债期货报价中,三位小数的最后一位是“2”,此处“2”代表()点。

A.0.25/32B.0.5/32C.0.75/32D.1/32正确答案:A解析:考察美国中长期国债期货的报价。

小数部分的第三位小数用0、2、5、7四个数字标示。

其中,0代表0,2代表1/32的1/4,即0.25/32点;5代表1/32的1/2,即0.5/32点;7代表1/32的3/4,即0.75/32点.2.面值为100000美元的10年期国债期货的1/32点代表()美元。

B.1000C.3125D.31.25正确答案:D解析:中长期国债期货的1个点为合约面值的1%,因此1/32个点为合约面值的(1/32)%,即100000*(1/32)%=100000/32/100=31.25(美元)。

3.下列关于期货合约价值的说法,正确的有( )。

期货交易机制

交易单位

1,000,000美元面值旳短期国库 券

最小变动价 位

0.01

最小变动值 25美元

每日交易限 价

0.60,即每张合约1500美元

合约月份

3月、6月、9月、12月

交易时间

芝加哥时间8:00~14:00

最终交易日 交割日前一天

交割日

交割月份中1年期国库券尚余13 周期限旳第一天

外汇期货也被称为外币期货 (foreign currency futures)或货 币期货(currency futures)。

2 2024/10/10

★ 特点: (1)外汇期货合约代表汇价预测; (2)外汇期货价格实际上是预期旳现货市场价格; (3)外汇期货合约属于有形商品。

3 2024/10/10

交割等级

2024/10/10

还剩余90,91或92天期限,面 值为1000000美元旳短期国库券15

欧洲美元定时存款单期货

交易单位 最小变动价位 最小变动值 合约月份 交易时间

最终交易日 交割日

结算方式

2024/10/10

1000000美元 0.01 25美元 3月、6月、9月、12月 芝加哥时间8:00-14: 00 交割日前一天 交割月份第3个周三往回数 第2个伦敦银行营业日 现金结算

8 2024/10/10

在以1英镑=2美元旳价格在现货市场卖掉 62500英镑旳同步,在期货市场上以1英镑= 2.05美元旳价格买入10月份交割、价值 62500英镑旳期货合约。

到9月份,该企业需要把资金从美国调回英国 旳分支机构,于是在现货市场上以1英镑= 2.05美元买回62500英镑,为了对冲期货合约, 企业又在期货市场上卖出价值62500英镑、10 月份交割旳期货合约,比价为1英镑=2.10美 元。

期货基础知识:利率期货的报价及交割体例

期货基础知识:利率期货的报价及交割体例2017期货基础知识:利率期货的报价及交割体例导语:所谓利率期货是指以债券类证券为标的物的期货合约,它可以回避银行利率波动所引起的证券价格变动的风险。

利率期货的种类繁多,分类方法也有多种。

一、利率期货的报价及交割体例(1)、报价体例:如1000000美元三个月国债——买价980000美元,意味着3个月贴现率为2%,年贴现率为8%。

价钱与贴现率成反比,价钱高贴现率低,收益率低。

指数报价:100万美元3个月国债,以100减去不带百分号的年贴现率体例报价。

如不美观成交价为93.58时,意味年贴现率为(100-93、58)=6、42%,即3个月贴现率为6、42/4=1、605%,也意味着1000000×(1-1、605%)=98、3950的价钱成交100万美元面值的国债。

(2)、5年、10年、30年期国债合约面值为10万美元,合约面值的1%为1个根基点点,即1000美元。

30年期最小变换单元为1个根基点的1/32点,代表31.25美元。

5、10年期最小变换单元为1个根基点1/32的1/2,代表15.625美元。

当30年期国债报价为96-21时,暗示该合约价值(96×1000+31、25×21)=96956、25美元。

97-2时,暗示上涨了13个价位,即涨了13×31、25=406、25美元,为97062、5美元。

(3)、3个月欧洲美元期货现实是指3个月欧洲美元按期存款利率期货,虽然也采用指数报价体例,它与3个月国债期货的.指数没有直接可比性。

好比当指数为92时,3个月欧洲美元期货对应的寄义是买方到期获得一张3个月存款利率为(100-92)%/4=2%的存单,而3个月国债期货中,买方将获得一张3个月的贴现率为2%的国库券。

意味国债收益略高于欧洲美元。

二、首要利率期货物种:1、CBOT——30年国债面值10万美元,合约价值分100点,每点1000美元,报价点-1/32,如80-16,即80又16/32,最小跳动点1/32点,合31、25美元。

金融工程课件-第5章

该公式适合于任何协议利率为 rK 的远期利率协议价值 的计算。

09:33

目录

股票指数期货 外汇远期 远期利率协议 利率期货 利率风险管理

09:33

利率期货交易市场

The International Money Market of the Chicago Mercantile Exchange ()

第三,利率期货存在每日盯市结算与保证金要求,加 上结算金额计算方式的不同,决定了远期利率与期货 利率的差异。

09:33

利率远期与利率期货 II

第四,远期利率协议中的多头是规避利率上升风险的 一方,而利率期货的多头则是规避期货价格上升风险, 即规避利率下跌风险的一方。

第五,远期利率协议通常采用现金结算,而利率期货 可能需要实物交割,期货交易所通常规定多种符合标 准的不同证券均可用以交割,使得利率期货相对复杂。

WK 的差异结算外币升贴水变化带来的损益。 在任意时刻,合理的升贴水幅度为WF=F*-F 对于甲方而言, 任意t时刻ERA的价值为

PVt A W K W PVt A K* K F* F PVt A F K K* F* A erT t F K A er*T *t K * F*

第五章 股指期货、外汇远期、 利率远期与利率期货

09:33

目录

股票指数期货 外汇远期 远期利率协议 利率期货 利率风险管理

09:33

股票指数期货概述 I

股票指数

➢ 运用统计学中的指数方法编制而成的、反映股市中总体股价 或某类股票价格变动和走势情况的一种相对指标。

股指期货

➢ 以股票指数作为标的资产的股票指数期货,交易双方约定在 将来某一特定时间交收“一定点数的股价指数”的标准化期 货合约。

金融工程课后题4-6习题解答liaosaijun(Lite)

第四章 利率期货4.1 解:由公式221121**F R T R T T T -=- 得: 第二年远期利率2F =7.5%*28.0%*121--=7.0% 第三年远期利率3F =7.2%*37.5%*232--=6.6% 第四年远期利率4F =7.0%*47.2%*343--=6.4% 第五年远期利率5F =6.9%*57.0%*454--=6.5%4.2解:当利率期限结构向上时,远期利率>零息票利率>附息票债券利率,即c>a>b;当利率期限结构向下时,相反:b>a>c. 4.3解:考虑面值为$100的债券,它的价格是对各期现金流的现值和,贴现率既可选择债券的收益率,也可选择各期的即期利率。

这里已知债券的年收益率为10.4%,半年为5.2%,用它作为贴现率计算价格:234410496.741.0521.0521.052++=得到价格后,又可转而计算即期利率,已知半年和一年的即期利率为10%,设18个月的即期利率为R ,则:2324410496.741.051.05(1)R ++=+解得R =10.42%。

4.4解:因为债券的现金价格=债券报价+上一付息日至今的累计利息,上一付息日1996年10月12日至今的天数为89天,上一付息日到下一付息日1997年4月12日的天数为182天,因此,现金价格=102+7*132+100*12%*0.5*89182=105.15 。

4.5解:因为短期国债报价=36090*(100-现金价格)=10解得该短期国债的现金价格为97.5。

按连续复利计算的90天收益率为:36㏑(1+2.5/97.5)=10.27%。

4.6解:假设期限结构平行移动,即在某一时间段,所有期限债券的收益率作相同方向和幅度的改变。

4.7解:应该卖空N 份面值为10万美元的长期国债期货合约对资产进行保值。

长期国债期货合约的面值为(108+15/32)*1000=108468.75美元。