华熙生物集团产业链分析报告

华熙生物品牌营销策划方案

华熙生物品牌营销策划方案一、品牌背景介绍华熙生物是一家专注于卫生消毒产品的研发、生产和销售的公司。

公司致力于为客户提供高品质的消毒产品,以确保公共场所和家庭环境的清洁与卫生。

华熙生物以创新、环保和安全为核心价值观,不断追求技术突破,提升产品质量和店铺形象。

目前,华熙生物已经在行业中建立了良好的声誉,并希望通过进一步的品牌营销策划,进一步推广公司的产品和服务。

二、市场分析1.消毒产品市场规模和趋势:随着社会对健康和卫生意识的加强,消毒产品市场呈现出逐年增长的趋势。

尤其是在疫情爆发之后,人们对于消毒产品的需求更加迫切。

根据市场研究报告,预计在未来几年中,消毒产品市场将保持稳定增长。

2.竞争对手分析:华熙生物目前面临着来自国内外众多消毒产品企业的竞争。

在竞争激烈的市场环境中,华熙生物需要通过营销策略的优化,扩大市场份额,提高品牌知名度。

3.目标市场:根据市场调研和消费者调查,华熙生物的主要目标市场是包括公共场所、医疗机构、家庭等在内的广大消费者群体。

三、品牌定位1.品牌使命:为人们创造安全、健康的生活环境。

2.品牌愿景:成为中国消毒产品行业的领导者,赢得客户的持续信赖和认可。

3.品牌核心价值观:(1)创新:不断推陈出新,引领消毒产品行业的发展。

(2)环保:使用环保材料和生产工艺,为环境保护贡献力量。

(3)安全:确保产品质量和使用过程的安全性。

四、品牌传播目标1.提高品牌知名度:通过有效的营销策略,提高人们对于华熙生物品牌的认知度。

2.增加销售额:通过品牌营销活动,吸引更多的潜在客户并提高转化率,进一步增加销售额。

3.提升客户满意度:不断优化产品质量和服务体验,赢得客户的持续信赖和口碑传播。

五、品牌营销策略1.多渠道推广:(1)线上渠道:通过建设自己的官方网站,以及在电商平台上开设华熙生物专属店铺进行产品销售。

通过搜索引擎优化(SEO)、社交媒体推广、内容营销等方法,提高品牌在网络上的曝光率和知名度。

(2)线下渠道:与药店、超市等零售商合作,扩大产品销售渠道;在医疗机构、公共场所等地方设立华熙生物的展示陈列和体验区,让消费者更直观地了解和体验产品。

华熙生物2020年三季度财务分析结论报告

华熙生物2020年三季度财务分析综合报告

一、实现利润分析

2020年三季度利润总额为20,759.68万元。

二、成本费用分析

三、资产结构分析

四、偿债能力分析

从支付能力来看,华熙生物2020年三季度是有现金支付能力的,其现金支付能力为187,951.94万元。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

五、盈利能力分析

华熙生物2020年三季度的营业利润率为31.96%,总资产报酬率为16.26%,净资产收益率为14.16%,成本费用利润率为47.66%。

企业实际投入到企业自身经营业务的资产为411,223.49万元,经营资产的收益率为20.18%,而对外投资的收益率为218.58%。

从企业内外部资产的盈利情况来看,对外投资的收益率大于内部资产收益率,内部经营资产收益率又大于企业实际贷款利率,说明对外投资的盈利能力是令人满意的。

对外投资业务的盈利能力提高。

六、营运能力分析

七、经营协调分析

从长期投资和融资情况来看,企业长期投融资活动能为企业提供330,904.36万元的营运资本,投融资活动是协调的。

从企业经营业务的资金协调情况来看,企业经营业务正常开展,需要企业提供142,952.42万元的流动资金。

而企业投融资活动保证了企业经营活动的资金需求,经营业务是协调的。

从两期数据来看,企业的资金状况是协调的,各项活动是有资金保证的。

内部资料,妥善保管第1 页共2 页。

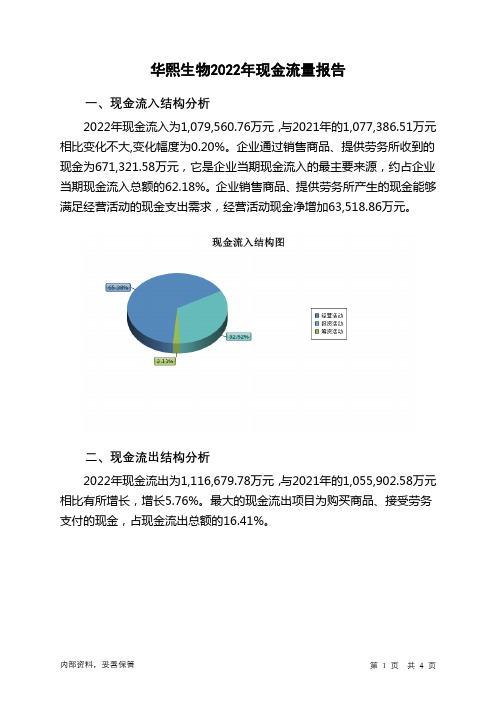

688363华熙生物2022年现金流量报告

华熙生物2022年现金流量报告一、现金流入结构分析2022年现金流入为1,079,560.76万元,与2021年的1,077,386.51万元相比变化不大,变化幅度为0.20%。

企业通过销售商品、提供劳务所收到的现金为671,321.58万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的62.18%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加63,518.86万元。

二、现金流出结构分析2022年现金流出为1,116,679.78万元,与2021年的1,055,902.58万元相比有所增长,增长5.76%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的16.41%。

三、现金流动的稳定性分析2022年,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2022年,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2022年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;收到其他与投资活动有关的现金;收到其他与经营活动有关的现金;取得借款收到的现金。

现金流出项目从大到小依次是:支付的其他与投资活动有关的现金;支付的其他与经营活动有关的现金;购买商品、接受劳务支付的现金;支付给职工以及为职工支付的现金。

四、现金流动的协调性评价2022年华熙生物投资活动需要资金83,622.22万元;经营活动创造资金63,518.86万元。

投资活动所需要的资金不能被经营活动所创造的现金满足,还需要企业筹集资金。

2022年华熙生物筹资活动需要净支付资金17,015.67万元,总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2022年现金及现金等价物净增加额为负34,163.44万元,与2021年的19,498.8万元相比,2022年出现现金净亏空,亏空34,163.44万元。

2022年经营活动产生的现金流量净额为63,518.86万元,与2021年的127,605.96万元相比有较大幅度下降,下降50.22%。

华熙生物商业计划书

华熙生物商业计划书一、公司基本情况1、公司简介华熙生物是全球领先的、以透明质酸微生物发酵生产技术为核心的高新技术企业,透明质酸产业化规模位居国际前列。

公司凭借微生物发酵和交联两大技术,建立了生物活性材料从原料到医疗终端产品、功能性护肤品、食品的全产业链业务体系,服务于全球的医药、化妆品、食品等领域的制造企业、医疗机构及终端用户。

公司产品主要分布在三大行业,分别是原料、医疗行业和功能性护肤品行业。

(1)原料领域是华熙生物的核心基础,代表公司的深度。

公司拥有以透明质酸为核心的一系列生物活性物产品,仅透明质酸的原料产品,公司就有超过200个规格品种,分为医药级、外用级和食品级三大品类。

广泛应用于药品、医疗器械、化妆品及功能性食品领域。

除透明质酸外,公司其他生物活性物产品包括γ氨基丁酸、聚谷氨酸、依克多因、小核菌胶、纳豆提取液、糙米发酵滤液等。

应用于医药领域的透明质酸原料:应用于化妆品领域的透明质酸原料:应用于食品领域的透明质酸原料:透明质酸原料产品根据应用领域不同,划分为不同级别,根据法规和应用的不同,对原料有不同的质量要求。

不同级别透明质酸的质量标准存在差异,制备相应终端产品时需选择满足质量需求的不同级别原料,华熙生物不同级别的原料不存在混用的情形。

医药级透明质酸的质量控制最为严格,需要控制原料“内毒素”等杂质水平以确保终端制剂产品的安全性。

201年度,公司注射级、滴眼液级原料的平均销售价格分别为11.3万元/kg和1.万元/kg,产品毛利率分别为91.03%和7.2%。

透明质酸在化妆品领域的应用最为广泛,对蛋白质含量有严格控制。

201 年度,公司化妆品级原料的平均销售价格为0.24万元/kg,产品毛利率为74.63%。

食品级透明质酸钠是用于口服产品的原料,含透明质酸钠的终端产品口服后经肠胃吸收,对重金属、特殊微生物等有严格控制,此外因口服产品多为胶囊、片剂、口服液等剂型,所以对透明质酸钠原料的溶解性、堆积密度有特别要求。

科创板生物制药企业财务分析 以华熙生物科技股份有限公司为例

市场竞争风险生物制药市场竞争激烈,新药上市后很可能面临其他企业的仿 制和价格战。因此,投资者需要市场竞争风险,以及公司应对市场竞争的能力。

5、结论与建议通过上述分析,我们可以得出华熙生物在科创板生物制药企 业中具有一定的竞争优势和良好的财务表现。然而,投资者仍需政策风险、研发 风险和市场竞争风险等潜在问题。在投资决策过程中,建议投资者结合公司的发 展战略、行业趋势和个体风险承受能力进行全面评估。此外,持续公司的公告信 息和业绩快报,以便及时调整投资策略。

研发投入华熙生物重视科技创新,持续加大研发投入。根据财务报表,公司 的研发费用逐年增加,为未来产品的创新和竞争力奠定了坚实基础。 (4)资产 负债表分析华熙生物的资产负债表稳健,总资产规模逐年增加,主要系现金及现 金等价物、存货和固定资产等增加所致。此外,公司的负债率处于合理水平,主 要由经营性负债和长期借款构成。

一、确定文章类型本次演示属于 财务分析报告

二、搜集关键词本次演示的关键 词包括:科创板、生物制药企业、 财务分析、华熙生物。

三、进行资料收集在撰写本次演 示之前

四、撰写文章大纲本次演示大纲 如下:

1、引言 2、企业概况 3、财务分析 4、风险评估 5、结论与建议

五、逐步展开分析

1、引言本次演示旨在全面分析华熙生物的财务状况,为投资者提供参考。 通过对其财务报表的深入挖掘,我们可以了解该公司在生物制药行业的竞争地位 和发展趋势。

4、风险评估 (1)行业政策风险生物制药行业受政策影响较大,如果政策 调整可能对公司的业务发展产生不利影响。因此,投资者需要政策变化带来的风 险。 (2)研发风险生物制药企业的核心竞争优势在于其产品研发能力。然而, 研发过程中可能面临诸多不确定因素,如临床试验失败、审批流程延误等,给公 司的业绩带来潜在风险。 (3)

华熙生物的问题及建议

华熙生物的问题及建议

华熙生物是一家以透明质酸(玻尿酸)为主要业务的高新技术企业,目前面临着一些问题,包括:

增收不增利:尽管华熙生物的营业收入持续增长,但公司却面临着毛利率下降和净利润下滑的问题。

这可能与公司的成本控制不当、产品结构不合理、价格策略失效等因素有关。

销售费用过高:华熙生物的销售费用一直居高不下,占营业收入的比例较高。

这可能表明公司在销售渠道建设、品牌推广等方面存在较大的投入,但也可能导致公司的盈利能力下降。

功能性护肤品市场竞争激烈:华熙生物在功能性护肤品市场上面临着越来越多的竞争对手,包括其他国内品牌和国际品牌。

这可能导致市场竞争加剧,对公司的业务发展和盈利能力造成影响。

针对以上问题,建议华熙生物采取以下措施:

加强成本控制:公司需要加强对成本的控制,通过优化生产流程、降低采购成本、提高生产效率等方式,降低成本,提高毛利率和盈利能力。

调整产品结构:公司需要对产品结构进行调整,加大对高毛利产品的开发和销售力度,同时减少低毛利产品的生产

和销售,以提高整体毛利率。

优化销售策略:公司需要优化销售策略,加强销售渠道建设,提高销售效率,同时根据市场需求和消费者行为,制定合理的价格策略,提高盈利能力。

加强研发创新:公司需要加大在研发创新方面的投入,通过技术创新和产品创新,提高产品的竞争力和附加值,为公司的长期发展奠定基础。

以华熙生物为例

以华熙生物为例《办法》的出台落地将进一步规范化妆品生产经营活动,加强化妆品监督管理,保证化妆品质量安全,同时也在生产、经营方面对化妆品企业提出更为严格的要求。

曾有业内人士表示,《办法》就像从天上掉下的巨石,在化妆品生产经营企业与平台中间激起了剧烈的震荡,在地面上砸开了一道必然伴随着阵痛的变革道路。

当下,很多同行在不断地交流与讨论,如新规之下,生产类化妆品企业面临着哪些问题与困境?合规生产经营的方向、路径是什么。

在热烈的讨论声中,我们听到的是问题,感受到的是茫然与无奈。

那么,化妆品生产企业到底该如何做,才会合规,抑或是高于规定?一片热议声中,同仁们也将视线聚焦到了行业中的龙头企业。

今天我们来看一家全产业链企业,它在全球透明质酸领域位列榜首,也是化妆品领域中的黑马——华熙生物。

华熙生物是一家生物科技和生物活性材料公司,拥有生物活性材料从原料到医疗终端产品、功能性护肤品、功能性食品的全产业链业务体系,是目前世界最大的透明质酸研发、生产、销售公司。

自2018年发力化妆品赛道以来,华熙生物一直坚持以生物科技引领着功能性护肤品市场。

也因此,一些同仁将华熙生物等企业当成了新规之下行业的风向标,想看看华熙等龙头企业的后续动作。

为了回答新规之下化妆品生产企业的诸多疑问,探索合规生产经营之路,帮助更多的企业早日摆脱困境,本刊记者与华熙生物个人健康消费品事业群总经理樊媛就此事进行了沟通交流,企图寻找到一些可供借鉴的理念、方法或者策略。

我们发现,相较于其他企业的茫然与困惑,华熙生物对新规相当欢迎,认为日益规范的市场正是华熙生物再次加速发展的机遇。

下面,就和我们一起走进华熙生物,看看他们如何看待《办法》及其对企业的影响,并探究其在生产经营上的布局与措施,以及有哪些方法是业内同仁可以参考借鉴的。

01《办法》拉高行业准入门槛,营造更健康市场环境作为功能性护肤品市场的重要推动者,华熙生物认为市场监管再度升级,将促使化妆品行业升级和营造良好的发展环境,让消费者更放心、更安心地使用。

华熙生物公司2019年财务分析研究报告

华熙生物公司2019年财务分析研究报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、华熙生物公司实现利润分析 (2)(一).利润总额 (2)(二).主营业务的盈利能力 (3)(三).利润真实性判断 (3)(四).利润总结分析 (4)二、华熙生物公司成本费用分析 (4)(一).成本构成情况 (4)(二).销售费用变化及合理性评价 (5)(三).管理费用变化及合理性评价 (5)(四).财务费用的合理性评价 (5)三、华熙生物公司资产结构分析 (5)(一).资产构成基本情况 (5)(二).流动资产构成特点 (7)(三).资产增减变化 (8)(四).总资产增减变化原因 (8)(五).资产结构的合理性评价 (8)(六).资产结构的变动情况 (9)四、华熙生物公司负债及权益结构分析 (10)(一).负债及权益构成基本情况 (10)(二).流动负债构成情况 (10)(三).负债的增减变化 (11)(四).负债增减变化原因 (12)(五).权益的增减变化 (12)(六).权益变化原因 (13)五、华熙生物公司偿债能力分析 (13)(一).支付能力 (13)(二).流动比率 (13)(三).速动比率 (14)(四).短期偿债能力变化情况 (14)(五).短期付息能力 (14)(六).长期付息能力 (15)(七).负债经营可行性 (15)六、华熙生物公司盈利能力分析 (15)(一).盈利能力基本情况 (15)(二).内部资产的盈利能力 (16)(三).对外投资盈利能力 (16)(四).内外部盈利能力比较 (16)(五).净资产收益率变化情况 (16)(六).净资产收益率变化原因 (17)(七).资产报酬率变化情况 (17)(八).资产报酬率变化原因 (17)(九).成本费用利润率变化情况 (17)(十)、成本费用利润率变化原因 (18)七、华熙生物公司营运能力分析 (18)(一).存货周转天数 (18)(二).存货周转变化原因 (18)(三).应收账款周转天数 (18)(四).应收账款周转变化原因 (19)(五).应付账款周转天数 (19)(六).应付账款周转变化原因 (19)(七).现金周期 (19)(八).营业周期 (19)(九).营业周期结论 (20)(十).流动资产周转天数 (20)(十一).流动资产周转天数变化原因 (20)(十二).总资产周转天数 (21)(十三).总资产周转天数变化原因 (21)(十四).固定资产周转天数 (21)(十五).固定资产周转天数变化原因 (22)八、华熙生物公司发展能力分析 (22)(一).可动用资金总额 (22)(二).挖潜发展能力 (22)九、华熙生物公司经营协调分析 (23)(一).投融资活动的协调情况 (23)(二).营运资本变化情况 (23)(三).经营协调性及现金支付能力 (24)(四).营运资金需求的变化 (24)(五).现金支付情况 (24)(六).整体协调情况 (24)十、华熙生物公司经营风险分析 (24)(一).经营风险 (24)(二).财务风险 (25)十一、华熙生物公司现金流量分析 (25)(一).现金流入结构分析 (25)(二).现金流出结构分析 (26)(三).现金流动的协调性评价 (27)(四).现金流动的充足性评价 (28)(五).现金流动的有效性评价 (28)(六).自由现金流量分析 (30)十二、华熙生物公司杜邦分析 (30)(一).资产净利率变化原因分析 (30)(二).权益乘数变化原因分析 (30)(三).净资产收益率变化原因分析 (30)声明 (31)前言华熙生物公司2019年营业收入为18.86亿元,与2018年的12.63亿元相比大幅增长,增长了49.28%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

华熙生物集团产业链分析报告2020年11月1. 华熙生物:深耕20 余年,具全产业链业务体系的透明质酸龙头1.1. 从透明质酸原料出发,打造全产业链业务体系基于透明质酸技术优势建立全产业链业务体系,行业地位突出。

华熙生物是全球领先的、以透明质酸微生物发酵生产技术为核心的高新技术企业,透明质酸产业化规模位居国际前列。

公司凭借微生物发酵和交联两大技术平台,开发有助于人类生命健康的生物活性材料,建立了从原料到医疗终端产品、功能性护肤品及功能性食品的全产业链业务体系,服务于全球的医药、化妆品、食品制造企业、医疗机构及终端用户。

表1:华熙生物三大业务介绍——原料、医疗终端产品、功能性护肤品业务代表产品产品图透明质酸、γ-氨基丁酸、聚谷氨酸、依克多因、麦角硫因、原料产品纳豆提取液、糙米发酵滤液等软组织填充剂(润百颜、润致)、眼科黏弹剂(海视健)、医用润滑剂、骨科注射液(海力达)等医疗终端产品功能性护肤品透明质酸次抛原液(润百颜、肌活、米蓓尔、夸迪等)、膏霜水乳、面膜、手膜、喷雾及部分彩妆产品(故宫口红)等数据来源:公司官网,公司公告,以透明质酸生产为起点,坚持技术创新和业务拓展,不断丰富产品线,拓展下游应用。

1998 年,公司核心创始团队开始创业,开展透明质酸产品的研发、生产和销售业务。

2000 年,公司成为国内首个以发酵法大规模生产透明质酸的生产商。

2012 年,公司推出医疗终端产品润百颜,成功将业务向产业链下游拓展。

2018 年开始,公司进行战略调整,更加重视终端产品的市场开拓、研发及资源投入,推出一系列功能性护肤品,并联合故宫推出故宫口红,打造国货爆款。

表2:华熙生物发展历史时间事件1998 年2000 年2008 年2011 年2012 年2014 年2015 年核心创始团队开始创业,并开始透明质酸产品的研发、生产和销售业务收购、建厂,全国首发性实现以发酵法大规模生产 HA成功在香港联交所主板上市实现酶切法生产寡聚透明质酸(纳诺 HA®)成功推出 HA 终端产品润百颜,业务向产业链下游扩展200 吨级新厂正式投产与 Medytox 达成战略合作(肉毒素),国际化转型全资收购法国高端皮肤管理公司 Revitacare2017 年2018 年战略退出香港资本市场3 月 30 日,推出 5 款新品:润致、华熙颐宝、Bio-MESO 肌活、德玛润、夸迪10 月 11 日,推出 6 款原料新品:糙米发酵滤液、纳豆提取液、4D 透明质酸、熙敏修超活透明质酸、依克多因、口腔专用透明质酸12 月 10 日,与故宫博物院强强联手打造故宫口红等爆款11 月 6 日,上交所科创板上市2019 年数据来源:公司官网,1.2. 核心研发团队资历丰富实力强劲,通过持股平台充分激励骨干员工股权结构集中,实际控制人赵燕女士通过华熙昕宇间接持有公司59.06%的股份。

公司第一大股东为华熙昕宇投资有限公司,持股 59.06%。

其他持有公司 5%以上股份的股东为国寿成达、赢瑞物源,分别持股 7.17%、6.89%。

建立员工持股平台,保障骨干员工稳定。

2018 年 12 月,公司共计 27 名骨干员工作为自然合伙人通过员工持股平台天津文徽以 2,400 万元受让公司注册资本的 0.31%。

参照 2019 年 2 月及 3 月外部投资人的投资估值,公司在 2018 年度因此确认股份支付金额 0.22 亿元。

公司上市后,员工持股平台天津文徽持股比例为 0.28%。

图1:华熙生物股权结构(截至2020H1)数据来源:公司公告,整理绘制董事及高管团队阵容强大,经验丰富且具备较强的执行力。

董事长赵燕是华熙国际投资集团的创立者和董事长,在文化体育和健康美丽产业具有丰富的投资和管理经验,自2017 年底公司私有化以后,其亲自出任总经理,主导战略调整,积极布局终端产品市场。

公司多位核心骨干拥有丰富的咨询、投行从业经验。

研发团队实力强劲,资历深厚,在透明质酸领域曾实现多次重大技术突破。

首席科学家郭学平博士领导的研发团队共 302 人,核心技术人员郭学平、刘爱华、栾贻宏均拥有超过20 年的透明质酸相关行业从业和研发经验。

郭学平是中国透明质酸发酵技术的创始人,曾带领团队实现多次重大技术突破,包括 1990 年首先在国内开始透明质酸的 发酵生产技术研究,结束了我国只能使用鸡冠提取法生产 HA 的落后局面;以及 2011 年全球范围内首次实现透明质酸酶和酶切寡聚透明质酸的规模化发酵法生产等。

表 3:华熙生物高管团队(截至 2020H1)姓名 职务 履历背景“2020 福布斯亚洲商界影响力女性榜”第二名。

2000 年至 2002 年,任华熙昕赵燕 董事长、总经理 宇投资有限公司总经理;2003 年至 2019 年 3 月,任华熙福瑞达董事。

现任公司董事长兼总经理。

拥有 30 余年医药行业技术及管理经验,曾就职于济南第三制药厂、济南永宁 董事、副总经制药有限公司、山东省生物药物研究院;2002 年后,任华熙福瑞达总经理、 刘爱华 郭学平理、核心技术人 华熙国际投资集团副总经理、华熙福瑞达副总经理。

2019 年 3 月至今任公司 员董事、副总经理。

曾获国家科技进步二等奖,享受国务院特殊政府津贴专家,山东省有突出贡献董事、副总经中青年专家。

1987 年 1998 年,任山东省生物药物研究院主任及副院长;2000理、核心技术人 年至 2019 年 3 月任华熙福瑞达首席科学家。

现任公司董事、副总经理、首席 员科学家。

自 1993 年 4 月起在株式会社资生堂任职,历任透明质酸制药部副主事、研发德永达郎 (日本)副总经理、日本 战略室主事、透明质酸事业部参事、透明质酸事业部门总负责人。

目前担任公 子公司负责人司副总经理及日本子公司负责人。

董事、副总经 曾就职于华熙国际投资集团、华熙生物科技有限公司、华熙福瑞达。

现任公司郭珈均 理、COO 董事、副总经理、COO 。

LimLingLi 曾就职于联合利华、英美烟草集团、美国通用汽车、卡夫食品国际公司、百事 董事、副总经理 (林伶俐) 国际、诺基亚、艾尔建、K2W 集团。

现任公司董事、副总经理、首席战略官。

张蕾娣 顾哲毅董事 曾就职于罗兰贝格管理咨询公司、任国寿投资控股有限公司。

现任公司董事。

N.M. Rothschild & Sons 分析师、瑞银香港投资银行副董事、英联投资咨询中 董事心投资经理、董事、执行董事、华兴医疗产业基金合伙人。

现任公司董事。

董事、副总经 曾就职于宏源证券、中信证券、苏宁金石基金、天风证券;2019 年 1 月至 2019 理、董事会秘书 年 3 月,任华熙福瑞达董事会秘书。

现任公司董事、副总经理、董事会秘书。

蒋瑞历任金诚国际信用评估有限公司评估分析师、华熙国际董事长助理及海外事业 王爱华马秋慧 董事部经理、开曼华熙董事会办公室主任。

历任华熙福瑞达产品经理、华熙国际投资集团董事长助理、董事长办公室主任、 董事Enjoy 事业部总经理;2018 年 1 月至 2019 年 3 月,任华熙福瑞达董事。

副总经理、核心 执业药师,工程技术研究员。

2004 年 9 月至 2019 年 3 月,历任华熙福瑞达研 栾贻宏技术人员 发部长、质量部长、生产部长、副总经理。

现任公司副总经理。

数据来源:公司公告,1.3. 财务概述:业绩增长进入快车道,规模效应逐步显现公司开始向产业链拓展后收入增长进入快车道,持续兑现研发实力。

2020 年上半 年公司实现收入 9.47 亿元,同比增长 17.0%,收入增长主要是因为功能性护肤品销售业 务强势增长的带动作用。

近年来公司收入持续增长,由 2009 年的 1.17 亿元增长到 2019 年的 18.86 亿元,CAGR 为 32.0%,主要是因为公司坚持技术创新和业务拓展,前期不 断提高 HA 原料生产技术与质量,后期战略布局终端产品领域,并积极探索计生、宠物 等新领域,厚积薄发持续兑现研发实力。

图 2:公司 2020H1 实现营收 9.47 亿元,同比+17.0%收入(亿元)YoY (右轴)18.86 54.4%20 18 16 14 12 10 8 60% 50% 40% 30%49.3%12.6336.4%4.8135.2%7.3329.87.%18 34.1% 33.4%9.4731.1%2.0628.3% 6.5120% 6 17.0% 3.752.754 11.6%10% 1.541.172 00.5% 2009 20102011 2012 2013 2014 2015 2016 2017 2018 2019 2020H10%数据来源:公司公告,公司归母净利润持续增长,由 2009年的 0.51亿元增长到 2019年的 5.86亿元,CAGR 为 27.65%。

2020 年上半年公司归母净利润为 2.67 亿元,同比增长 0.8%;2019 年归母 净利润为 5.86 亿元,同比增长 38.2%。

相比 2009-2017 年, 2019 年公司增速大幅增长, 主要是因为公司自 2017 年加大终端产品改革创新力度后,公司营业收入快速增长,同 时公司毛利率水平和整体费用率水平基本保持稳定。

图 3:公司 2020H1 归母净利润为 2.67 亿元,同比+0.8%归母净利润(亿元)YoY (右轴)90.7%5.867 6 5 4 3 2 1 0100% 80%60% 40% 20% 0% 71.7%1.90 4.2438.2% 2.67 22.9% 2.6919.2% 20.2%19.8% 17.5% 15.6% 0.602.22 5.7% 1.620.8%0.890.940.73-17.5% 0.51-20% -40%20092010201120122013201420152016201720182019 2020H1数据来源:公司公告,。