财务管理期中考试题答案

财务管理期中考试题答案

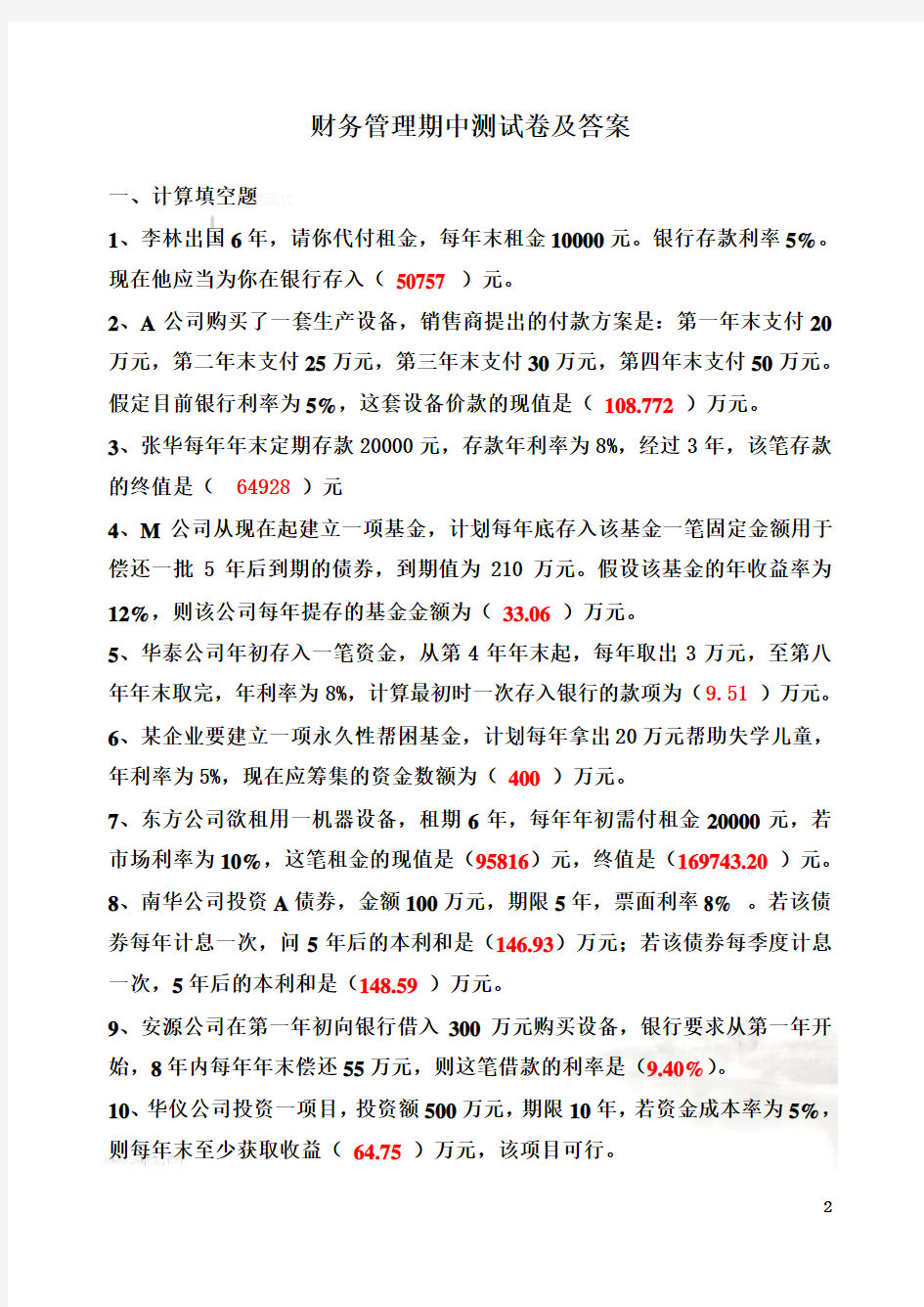

财务管理期中测试卷及答案

一、计算填空题

1、李林出国6年,请你代付租金,每年末租金10000元。银行存款利率5%。现在他应当为你在银行存入(50757 )元。

2、A公司购买了一套生产设备,销售商提出的付款方案是:第一年末支付20万元,第二年末支付25万元,第三年末支付30万元,第四年末支付50万元。假定目前银行利率为5%,这套设备价款的现值是(108.772)万元。

3、张华每年年末定期存款20000元,存款年利率为8%,经过3年,该笔存款的终值是(64928 )元

4、M公司从现在起建立一项基金,计划每年底存入该基金一笔固定金额用于偿还一批5年后到期的债券,到期值为210万元。假设该基金的年收益率为12%,则该公司每年提存的基金金额为(33.06)万元。

5、华泰公司年初存入一笔资金,从第4年年末起,每年取出3万元,至第八年年末取完,年利率为8%,计算最初时一次存入银行的款项为(9.51)万元。

6、某企业要建立一项永久性帮困基金,计划每年拿出20万元帮助失学儿童,年利率为5%,现在应筹集的资金数额为(400)万元。

7、东方公司欲租用一机器设备,租期6年,每年年初需付租金20000元,若市场利率为10%,这笔租金的现值是(95816)元,终值是(169743.20)元。

8、南华公司投资A债券,金额100万元,期限5年,票面利率8% 。若该债券每年计息一次,问5年后的本利和是(146.93)万元;若该债券每季度计息一次,5年后的本利和是(148.59)万元。

9、安源公司在第一年初向银行借入300万元购买设备,银行要求从第一年开始,8年内每年年末偿还55万元,则这笔借款的利率是(9.40%)。

10、华仪公司投资一项目,投资额500万元,期限10年,若资金成本率为5%,则每年末至少获取收益(64.75)万元,该项目可行。

2

3

4

5

数

12、企业与债权人的财务关系体现的是(B)的关系。

A. 债权与债务

B. 债务与债权

C. 所有权和经营权

D. 投资与受资

四、多项选择题

1、以利润最大化作为财务目标,其主要问题是(ABDE)。

A、没有考虑利润实现的时间,没有考虑资金时间价值

B、没有考虑获取利润与投入资本额的关系

C、没有考虑获利额与通货膨胀的关系

D、没有考虑利润与承担风险的关系

E、会使企业财务决策带有短期行为的倾向

2、融资租赁的形式包括(BCD)。

A 经营租赁 B.售后回租 C.直接租赁 D.杠杆租赁E.资本租赁

3.对企业而言,发行普通股筹资的优点有(ADE)

A、能增加公司的信誉

B、加强企业的控制权

C、降低企业资金成本

D、筹资风险较小

E、资本具有永久性

4、在下列各种项目中属于资金成本中的筹资费用的有(AC)。

A、发行股票的发行费

B、向银行支付的利息

C、银行借款手续费

D、向股东支付的股利

5、长期借款与长期债券筹资相比,其特点有(DE)。

A、筹资费用大

B、债务利息高

C、利息可以在税前抵扣

D、筹资弹性大

E、手续较为简便

6、筹资的动机主要有(ABCD )。

A.新建筹资动机B.扩张筹资动机 C.调整性筹资动机 D.混合筹资动机

7、只要在企业的筹资方式中有( AB ),就存在财务杠杆作用。

A、长期借款

B、长期债券

C、优先股

D、普通股

E、留存收益

6

8、财务管理的主要内容是(ACDE)

A、企业筹资管理

B、企业成本管理

C、企业投资管理

D、营运资金管理

E、利润及其分配管理

9、下列筹资活动中,属于直接筹资方式的有(ABD)。

A、发行股票筹资

B、发行债券筹资

C、银行借款筹资

D、投入资本筹资

E、融资租赁筹资

10、企业的财务关系包括(ABCDE )。

A.企业同其所有者之间的财务关系

B.企业同其债权人之间的财务关系

C.企业同被投资单位的财务关系

D.企业同其债务人的财务关系

E.企业与税务机关之间的财务关系

11、与普通股筹资相比,债券筹资的优点主要有(ABC)。

A.债券成本较低

B.可利用财务杠杆

C.保障股东控制权

D.便于调整资本结构

E. 筹资数量不受限制

12、决定债券发行价格的因素有(ABDE)。

A.债券面额

B.票面利率

C.公司经济效益

D.债券期限

E.市场利率13、能够在所得税前列支的费用包括(ABC)。

A.长期借款的利息

B.债券利息

C.债券筹资费用

D.优先股股利

E.普通股股利

14、决定综合资本成本高低的因素有( CD )。

A.个别资本的数量 B.总成本的数量 C.个别资本成本

D.加权平均权数 E.个别资本的种类

15、公司资本结构最佳时,应该(AE)。

A.资本成本最低B.财务风险最小C.营业杠杆系数最大

D.债务资本最多E.公司价值最大

16、企业价值最大化目标的优点是(ABCE)

A.考虑了资金的时间价值

B.考虑了投资的风险价值

7

C.反映了对企业资产保值增值的要求

D.直接揭示了企业现时的获利能力

E.有利于社会资源合理配置

五、论述题

1.将普通股、优先股、长期借款和长期债券按资本成本率由低到高排序,并阐述如此排序的理由。(提示:可以从占用费用和筹资费用的高低、占用费用是否允许在税前扣除,企业破产清算时对剩余财产的求偿顺序,风险的高低等方面考虑。)

答案:

(1)按资金成本由低到高排序依次为:长期借款、长期债券、优先股、普通股。

(2)长期借款最低的理由:利用长期借款筹资,其利息可在所得税前列支,故可减少企业实际负担的成本,长期借款的利率一般低于债券利率;此外,由于借款属于间接筹资,筹资费用也极少,有时甚至可以忽略不计。

(3)长期债券成本高于长期借款成本的理由:与借款相比,债券利率一般高于借款利率;不仅如此,债券的筹资费用也高于借款。

(4)优先股资金成本高于债券资金成本的理由:当企业资不抵债时,优先股持有人的索赔权,次于债券持有人,而先于普通股持有人,所以,优先股持有人的投资风险比债券持有人大,使得优先股股利率高于债券利率;发行优先股股票筹资费也较高;而且支付优先股股息并不会减少企业应缴的所得税。

(5)普通股资金成本最高的理由:企业资不抵债时,普通股股票持有人的索赔权位于最后,其投资风险最大,因而其股利率更高;另外,其股利率还将随着经营状况的改善而逐年增加。此外,普通股的发行成本也是最高的。

2.如果企业放弃现金折扣优惠,在不考虑展延付款期的情况下应在信用期内

8

的哪一天付款对企业而言最合算?假如信用条件“2/10,N/30”请选择几个付款日通过计算放弃现金折扣的资金成本加以验证。

答案:企业放弃折扣优惠推迟付款的时间越长,其成本便会越小,企业将付款日推迟至信用期的最后一天,放弃折扣的成本最低。

可以随意选取第18天、第25天和第30天付款加以验证。

第18天付款放弃现金折扣的成本=91.84%

第25天付款放弃现金折扣的成本=48.98%

第30天付款放弃现金折扣的成本=36.73%

六、计算分析题

1.北方公司向银行借款1000元,年利率为16%,请计算:(1)每年计息一次,两年后应向银行偿付本利多少?(2)如果每季度计息一次,两年后应向银行偿付本利和多少?

FV1=1345.60元FV2=1368.57元

2.某基金会准备在第5年底获得2000元,年利率为12%,请计算:(1)每年计息一次,问现在应存入多少款项?(2)每半年计息一次,问现在应存入多少款项?

PV1=1134.85元PV2=1116.79元

3.企业某项目的投资情况如下表所示,如果年利率是8%,全部投资的现值是多少?

项目投资情况表

时间

0 1 2 3 4 5 6 7 (年

)

9

10 金额

(元

) 100000 50000 50000 70000 40000 40000 40000 40000

PVI F

1

0.9259 0.8573 0.7938 0.725 0.6806 0.6302 0.5835

PV=349898元 用后付年金和递延年金做的话,PV=349896.80(元)

4.德利公司拟筹资6000万元建一生产线,采用四种方式筹资:

(1)银行长期借款2000万元,年利率5%,每年结息一次,到期一次还

本,银行要求补偿性余额10%;

(2)发行普通股1000万股,面值1元,发行价格1.2元/股,预计第一年

股利率为12%,以后每年增长2%,发行费率5%;

(3)发行优先股500万股,面值1元,发行价格2元/股,年股利率10%,

发行费率4%;

(4)其余部分发行债券,面值100元,发行价为110元,票面利率8%,

每年末付息,到期还本,筹资费率3%;

公司的所得税率为25%,预计生产线建成后,年平均收益额为480万元。 要求:通过计算做出该方案可行与否的决策。

项目可行。万元万元万元万元w w b p c L K R K K K K K >=?==→=--??=→=-?=→=+-=→=--?=%8%1006000

480%45.60081%62.5%)31(110%)251(%81001000%21.5%)41(21.01200%53.12%2%)51(2.112.02000%17.4%101%)251(%5

5.某公司2005年销售额为320万元,固定成本总额为48万元,变动成

本率为60%;资本总额为200万元,债务资本比率40%,债务利率12%。

要求:

(1)分别计算该企业的经营杠杆系数、财务杠杆系数和复合杠杆系数,并

分别说明其表示的经济含义。

(2)若该公司2006年销售额增加20%,计算该公司2006年的息税前利润。

EBIT1=80万元I=9.6万元DOL=1.6

DFL=1.136 DTL=1.818 EBIT2=105.6万元

6.某公司现有普通股300万股,股本总额3000万元;债务资本2000万元,平均利率10%。现公司拟扩大经营规模,追加筹资1500万元,有两个备选方案:

(1)增发普通股100万股,每股发行价格为15元;

(2)发行公司债券1500万元,债券利率为12%。

假设公司所得税率为25%。

要求:

(1)计算两种筹资方式的下的每股收益无差别点和无差别点的每股收益。(2)如果该公司预期息税前利润为1200万元,对两个筹资方案做出择优决策。

(1)每股收益无差别点的EBIT=920万元;无差别点的每股收益EPS=1.35(元/股)

(2)如果该公司预期息税前利润为1200万元

EPS1=1.875(元/股)

EPS2=2.05(元/股)

因为EPS2大于EPS1

因此应选择方案二,即发行公司债券1500万元。

11

12