各类往来帐报表

往来账会计工作岗位职责(四篇)

往来账会计工作岗位职责往来账会计的工作岗位职责主要包括:1. 日常记账:负责处理公司往来账的各项业务活动,如收款、付款、借款、借方发票、贷方发票等,准确记录并及时更新账务信息。

2. 往来账管理:负责管理往来账的台账、凭证和账龄分析等,确保账务的准确性和完整性,并定期进行核对和结账。

3. 对账对码:负责与往来合作单位进行对账对码核对,确保账户余额和交易记录的一致性,及时解决账务差异问题。

4. 内部协调:与公司各部门及时沟通,协调解决涉及往来账的问题和异议,保证账务处理的顺利进行。

5. 监控风险:对涉及往来账的风险进行监控和分析,及时发现和预防潜在的问题,提出相关的风险预警和控制措施。

6. 纳税申报:根据相关法规和政策,及时准确地进行应交税费的计算、申报和缴纳,确保公司的税收合规。

7. 报表编制:按照公司要求,及时准确地编制往来账有关的各类财务报表,如往来账对账表、往来账明细表等。

8. 审计配合:协助内外部审计工作的进行,提供相关的往来账资料和解释,积极配合审计工作的开展。

9. 政策研究:关注相关财务、税务、金融等政策法规的更新和变化,及时研究并应用于公司往来账的管理和处理中。

总之,往来账会计的工作职责是确保往来账务的准确性、完整性,及时处理账务问题,履行税务合规义务,并提供相关的财务信息和分析报告,为公司管理决策提供准确的依据。

往来账会计工作岗位职责(二)1、根据往来款项清算手续和制度,做好往来结算工作,及时记账。

2、对应收的款项,要及时催收结算,对应付的款项,要抓紧清偿,对确实无法收回的应收款项及无法支付的款项查明原因,提出处理意见,按照规定经批准后执行。

3、对往来款项,要按照单位和个人,分户设置明细账。

根据审核后的记账凭证,逐笔顺序登记,并做到经常核对余额,定期向往来账客户发送余额对帐单,期末及时准确编制各类相关报表。

4、定期汇总赊销客户和供应商的信用情况,及时上报,确保客户管理正常有序进行。

往来账会计工作岗位职责(三篇)

往来账会计工作岗位职责往来账会计是负责公司的往来账务处理的岗位,主要职责包括开设客户信用账户、记录往来账务、协调客户和公司之间的财务问题等。

以下是往来账会计的具体工作岗位职责:1. 开设客户信用账户:往来账会计需要负责与客户进行信用评估,决定是否给予客户开设信用账户的权限。

开设信用账户需要对客户进行评估,包括客户的信用历史、还款能力、市场地位等方面的调查和分析。

2. 记录往来账务:往来账会计需要及时准确地记录公司与客户之间的往来账务,包括客户的应收款项、实收款项、欠款、预收款项等。

记录往来账务需要注意数据的准确性和完整性,及时更新账务数据。

3. 协调客户和公司之间的财务问题:往来账会计需要与客户进行沟通和协商,解决财务问题。

这包括与客户协商还款事宜、与客户协商拖欠款项的解决方案、与客户协商预收款退款等。

协调客户和公司之间的财务问题需要往来账会计具备沟通技巧和解决问题的能力。

4. 定期对账:往来账会计需要定期对账,核对公司与客户之间的账务数据是否一致。

对账的内容包括应收款项与实收款项是否一致、预收款项与实际付款金额是否一致、欠款是否得到妥善处理等。

定期对账的目的是确保公司与客户之间账务的准确性和一致性。

5. 编制往来账报表:往来账会计需要根据公司的需求,编制往来账报表。

往来账报表主要包括应收账款报表、应收款项明细表、预收款项明细表等。

编制往来账报表需要对往来账务数据进行整理和归类,确保报表的准确性和完整性。

6. 协助进行相关财务分析:往来账会计需要协助财务部门进行相关财务分析工作。

这包括分析客户的信用情况、还款能力、市场地位等,以及分析公司与客户之间的财务状况、经营情况等。

协助进行相关财务分析需要往来账会计具备财务分析的知识和技能。

7. 参与制定往来账务管理制度:往来账会计需要参与制定往来账务管理制度和相关政策。

往来账务管理制度和相关政策是规范公司与客户往来账务处理的依据,往来账会计需要根据工作实际,提出相关制度和政策的改进建议。

财务部往来账管理职责(3篇)

财务部往来账管理职责通常包括以下内容:1. 往来账的建立:财务部负责建立供应商、客户和其他相关往来账户,并确保账户信息的准确性和完整性。

2. 往来账的维护:财务部负责记录和更新往来账户的相关信息,包括账户余额、交易明细等。

3. 往来款项管理:财务部负责核对并处理与供应商、客户之间的往来款项,包括款项的收、付、结算等操作。

4. 往来账的对账:财务部负责定期与供应商、客户进行对账,核对账户余额和交易明细,发现并解决账务差异。

5. 往来账的结算:财务部负责按照业务流程和合同约定,进行往来账款的结算和清算操作。

6. 往来账的风险控制:财务部负责对往来账户进行风险评估和控制,确保账户安全,并采取措施避免逾期账款或其他风险事件的发生。

7. 往来账的报表分析:财务部负责根据往来账户的交易数据,编制相关的报表和分析,提供给管理层和其他部门参考。

总的来说,财务部往来账管理职责是确保往来账户的准确、完整和安全,保障公司与供应商、客户之间的资金往来和业务流程的顺畅。

财务部往来账管理职责(2)1、业务核算管理岗:成交资料与款项管理、业务单据审批、应收款管理、财务知识培训的组织与实施、制度流程优化、智能化推进、定期/不定期为公司经营管理决策提供可行性、综合性、多维度性数据分析等。

2、薪酬管理岗:管理全集团的薪酬,推进薪酬核算自动化、实时化,准保薪酬数据的及时性、准确性;薪酬数据分析,完善薪酬标准、核算规则,提高全集团人均产出率。

完成上级交办的其他工作。

3、税务管理岗:审核系统自动生成的凭证及财务报表,进行报表分析;统筹、实施公司纳税申报等对外税务工作,及时了解最新财会、经济、税收政策,为公司税收筹划提出可行性建议,帮助公司合理规避税收风险;完善财务制度及流程等。

财务部往来账管理职责(3)财务部往来账管理的职责包括以下几个方面:1. 往来账的建立和维护:财务部门要负责建立和维护与其他单位或个人的往来账,包括供应商、客户、银行等。

应收应付表格模板

应收应付表格模板应收应付表格模板应收与应付实现的方式是一样的,只是应收是针对客户进行管理,应付是针对供应商进行管理,下面我们就应收的管理需要来描述需求。

为了跟踪客户应收款,财务需要根据开给客户的发票或发货情况累计客户的应收款,根据从客户处已经收款的金额,冲减客户的应收款。

财务一般都使用会计凭证的形式来反应这些业务,通过科目来反应本月发生的应收款、本月发生收款、目前剩下的应收款。

但会计凭证的制定一般都比实际业务发生要迟一些时间反应,会计凭证也是专业的财务人员使用,一般的业务人员不会接触。

从软件实现的角度来看,目前会计凭证的实现都是在总账业务,这块的功能非财务业务人员是不会使用的。

所以,在财务总账外,还会提供一个应收模块。

应收模块主要对开给客户的发票以及客户的收款业务进行记录,并根据这些记录汇总出所有客户每月的期初应收款、本月应收款发生、本月收款发生、期末应收款。

还需要根据每个客户发生的业务记录产生往来的明细账,反应客户每月所有发票、收款的原始记录,这个表一般叫做应收往来明细账。

根据上面发生的业务,应收往来明细账如下表所示:应收应付表格模板。

应收汇总表上面描述的处理是手工操作的模式,手工根据发票与收款记录编制应收明细账、应收汇总表。

完成一个核算客户应收款的系统,需要根据发票数据、收款数据由系统产生应收明细账、应收汇总表是一个最基本的要求,但从数据处理的具体实现方式上来看,因软件的大小不一样或其它某些原因,实现方式上有很大的区别。

下面我们就最常见的几种处理方式给大家做一个分析:发票与收款使用单独的数据表存储,应收明细账、应收汇总表无单独的数据表存储。

系统出应收明细账、应收汇总表都从发票与收款数据表抓取数据。

这样实现的方式,发票与收款只需将发生的业务数据存储在自己的数据表,不需做任何处理。

但系统实现应收明细账、应收汇总表的处理就非常复杂,需要从几个数应收应付表格模板。

据表抓取数据,如果以后增加了某一应收核算相关的单据,应收明细账与应收汇总表的处理都需要做相应的调整。

财务部往来账管理职责模版(3篇)

财务部往来账管理职责模版1、协助制订公司财务制度和工作流程,并监督落实制度的执行情况;2、定期组织更新经营计划,并在经营计划的指导下,编制资金、收入、成本、费用计划,经批准执行。

检查和监督执行的情况,及时向公司领导反馈财务资金、成本、费用信息;根据公司具体情况定期进行经济活动分析;3、审核会计凭证,完成日常记账、核算以及上报总部各项财务管理报表工作;4、根据规定的成本、费用开支范围和标准,审核原始凭证的合法性、合理性和真实性,审核费用发生的审核手续是否符合公司规定;5、协调银行、税务及相关部门的关系,按时申报和缴纳各项税款;6、完成项目年度审计、评估工作;7、及时清理公司应收款项财务部往来账管理职责模版(2)财务部往来账管理是财务部门非常重要的职责之一,主要涉及对公司与外部供应商、客户等往来账项的管理。

财务部往来账管理的职责模版主要包括以下几个方面:一、往来账的建立与维护财务部门负责建立并维护与外部供应商、客户等的往来账,确保账目准确无误。

具体职责如下:1. 根据公司的采购与销售记录,准确录入供应商及客户的往来账信息。

2. 确保往来账信息及时更新,并及时调整账户余额,以反映实际的账户情况。

3. 定期核对往来账与供应商、客户提供的对账单或发票,保证账目的准确性。

4. 及时处理供应商、客户对账单中的差异或异议,并进行调账处理。

5. 定期向公司财务主管提供往来账的汇总报告,并对异常情况进行解释说明。

二、账款收款和付款管理财务部门负责公司的账款收款和付款事宜,确保公司的资金流动正常。

具体职责如下:1. 对供应商的账款进行核对,并及时与供应商确认账款金额及付款方式。

2. 根据供应商提供的结算单或发票,及时进行账款付款,并保留相应的付款凭证。

3. 确认客户对公司的账款,并按照公司的付款规定进行收款的核对。

4. 与客户确认收款方式及时间,及时进行账款的收取,并妥善保管收款凭证。

5. 根据公司的资金状况和经营需要,合理安排账款的支付和收取时间,确保资金的有效利用。

村账----会计凭证、会计账薄、会计报表电算化操作【范本模板】

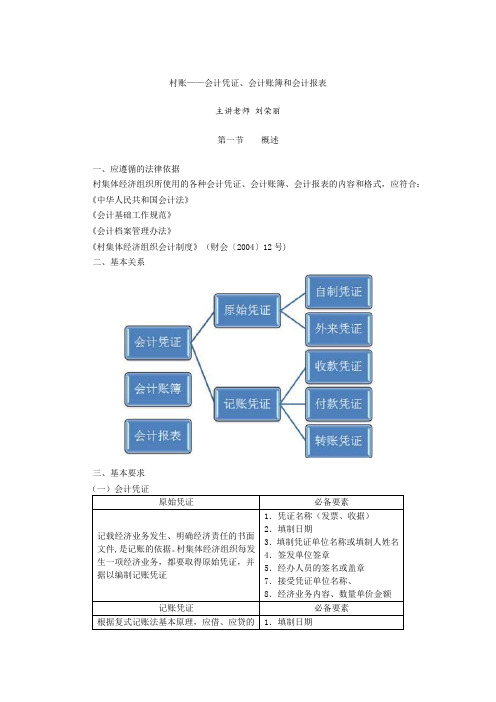

村账——会计凭证、会计账簿和会计报表主讲老师刘荣丽第一节概述一、应遵循的法律依据村集体经济组织所使用的各种会计凭证、会计账簿、会计报表的内容和格式,应符合:《中华人民共和国会计法》《会计基础工作规范》《会计档案管理办法》《村集体经济组织会计制度》(财会〔2004〕12号)二、基本关系三、基本要求(一)会计凭证原始凭证必备要素记载经济业务发生、明确经济责任的书面文件,是记账的依据。

村集体经济组织每发生一项经济业务,都要取得原始凭证,并据以编制记账凭证1.凭证名称(发票、收据)2.填制日期3.填制凭证单位名称或填制人姓名4.签发单位签章5.经办人员的签名或盖章7.接受凭证单位名称、8.经济业务内容、数量单价金额记账凭证必备要素根据复式记账法基本原理,应借、应贷的1.填制日期会计科目及其金额,将原始凭证中的一般数据转化为会计语言。

介于原始凭证和会计账簿的中间环节,是登记明细分类账和总分类账的依据2.凭证编号3.经济业务摘要4.会计科目、金额5.所附原始凭证张数6.填制和审核人员签名盖章记账凭证与原始凭证的区别区别点原始凭证记账凭证填制人经办人员会计人员填制依据发生和完成的经济业务审核后的原始凭证填制作用记账凭证的附件和填制记账凭证的依据登记账簿的依据(二)凭证审核所有原始凭证都要按规定手续和时间送会计人员审核处理。

填制有误和不符合要求的,应要求修正和重开。

无效、不合法和不符合财务制度规定的原始凭证,不能作为收付款项、办理财务手续和记账的依据。

会计人员应根据审核无误的原始凭证,填制记账凭证,并据以登记账簿。

记账凭证可以根据每一原始凭证单独填制,也可以根据原始凭证汇总表填制。

(三)会计账簿会计账簿是记录经济业务的簿籍,是编制会计报表的依据。

村集体经济组织应设置现金日记账和银行存款日记账、总分类账和各种必要的明细分类账。

现金日记账和银行存款日记账。

总分类账按照总账科目设置,对全部经济业务进行总括分类登记;明细分类账按明细科目设置,对有关经济业务进行明细分类登记。

往来账务处理规章制度(3篇)

第1篇第一章总则第一条为规范公司往来账务处理工作,确保财务数据的真实、准确、完整,加强财务管理,提高资金使用效率,根据《中华人民共和国会计法》及相关财务会计制度,结合公司实际情况,制定本规章制度。

第二条本规章制度适用于公司所有往来账务处理工作,包括应收账款、应付账款、其他应收款、其他应付款等。

第三条往来账务处理应遵循以下原则:(一)合法性原则:严格遵守国家法律法规和公司内部规章制度;(二)真实性原则:账务处理必须真实反映经济业务;(三)准确性原则:账务处理必须准确无误;(四)完整性原则:账务处理必须全面、完整;(五)及时性原则:账务处理必须及时反映经济业务;(六)安全性原则:确保账务数据安全可靠。

第二章账务处理流程第四条账务处理流程分为以下步骤:1. 凭证审核:对原始凭证进行审核,确保其真实性、合法性、完整性。

2. 凭证录入:将审核通过的凭证录入财务系统。

3. 凭证审核:对录入的凭证进行审核,确保其准确性。

4. 凭证审批:对审核通过的凭证进行审批。

5. 凭证记账:将审批通过的凭证进行记账。

6. 凭证查询:对已记账的凭证进行查询。

7. 凭证归档:将已记账的凭证进行归档。

8. 账务核对:定期对往来账务进行核对,确保账实相符。

第五条凭证审核:(一)审核原始凭证的真实性、合法性、完整性;(二)审核凭证的填制是否符合规定格式;(三)审核凭证的金额是否正确;(四)审核凭证的审批手续是否齐全。

第六条凭证录入:(一)录入凭证时,应确保凭证信息的准确性;(二)录入凭证时,应按照规定格式进行录入;(三)录入凭证时,应检查录入内容的正确性。

第七条凭证审核:(一)审核录入的凭证是否符合规定;(二)审核录入的凭证是否准确无误;(三)审核录入的凭证的审批手续是否齐全。

第八条凭证审批:(一)审批人员应根据审核意见,对凭证进行审批;(二)审批人员应确保审批意见的准确性;(三)审批人员应按照规定权限进行审批。

第九条凭证记账:(一)记账人员应根据审批通过的凭证进行记账;(二)记账人员应确保记账的准确性;(三)记账人员应按照规定格式进行记账。

往来会计的工作总结范文(3篇)

第1篇尊敬的领导,亲爱的同事们:转眼间,一年又即将过去,在这辞旧迎新的时刻,我谨以此篇工作总结,对自己在过去一年中的往来会计工作进行回顾和总结,以期在未来的工作中更好地提升自己,为团队贡献力量。

一、工作回顾1. 账务处理过去的一年,我严格按照会计准则和公司财务制度,认真做好往来款项的账务处理工作。

对每一笔往来款项,我都仔细核对,确保准确无误。

同时,及时完成账务处理,确保账目清晰、完整。

2. 对账工作我定期与各相关部门进行对账,确保往来款项的准确性。

对于出现差异的情况,及时查明原因,并与对方沟通协调,确保问题得到妥善解决。

3. 核算分析我根据往来款项的实际情况,定期进行核算分析,为领导提供决策依据。

针对存在的问题,提出改进措施,提高资金使用效率。

4. 财务报告我按时编制各类财务报表,确保数据的准确性和完整性。

同时,对财务报告进行审核,确保报告质量。

二、工作亮点1. 提高工作效率通过优化工作流程,提高工作效率。

在保证工作质量的前提下,缩短了处理时间,提高了工作效率。

2. 加强沟通与协作在工作中,我注重与各部门的沟通与协作,确保往来款项的准确性和及时性。

同时,积极参与团队活动,增进团队凝聚力。

3. 主动学习,提升自我我积极参加各类培训,学习新知识、新技能,不断提升自己的专业素养。

在工作中,我注重总结经验,将所学知识运用到实际工作中。

三、工作不足1. 工作细节有待提高在部分细节方面,如凭证审核、数据核对等,仍存在疏漏。

今后,我将更加注重细节,确保工作质量。

2. 业务知识需进一步拓展随着公司业务的不断发展,我意识到自己的业务知识储备不足。

今后,我将加强学习,拓宽知识面,提高自己的业务水平。

四、未来展望1. 深入学习,提高业务水平在今后的工作中,我将不断学习新知识、新技能,提高自己的业务水平,为公司的发展贡献力量。

2. 严谨细致,提高工作质量在工作中,我将注重细节,严谨细致,确保工作质量,为公司创造价值。

3. 加强沟通,提升团队协作能力我将加强与各部门的沟通与协作,提高团队协作能力,共同推动公司的发展。

往来会计工作职责范本

往来会计工作职责范本往来会计是企业财务部门的重要岗位之一,主要负责处理公司与供应商、客户之间的各种往来款项和业务往来。

下面是一个大致的往来会计工作职责的范本,以供参考:一、日常往来会计工作职责:1. 负责记录和核对公司与供应商之间的所有业务往来款项,包括采购商品及服务、支付供应商应付款、核对发票和收据等。

2. 跟进并处理供应商的对账单、账户结单和对账调整,确保与供应商之间的往来款项准确无误。

3. 确保及时支付供应商应付款,与供应商保持良好的合作关系。

4. 协调解决与供应商之间的付款纠纷,确保业务往来的顺利进行。

5. 负责记录和核对公司与客户之间的所有业务往来款项,包括销售商品及服务、收取客户应收款、核对发票和收据等。

6. 跟进并处理客户的对账单、账户结单和对账调整,确保与客户之间的往来款项准确无误。

7. 跟进客户的付款情况,并与客户及时沟通,催收应收款。

8. 协调解决与客户之间的付款纠纷,确保业务往来的顺利进行。

9. 负责编制和归档相关的往来会计凭证、报表和资料,确保财务记录的完整和准确。

二、月度往来会计工作职责:1. 进行月度的往来会计核算,包括应收款和应付款的账龄分析、坏账准备计提、往来应收应付账款的余额归集和余额表编制等。

2. 编制和提交月度往来会计报表,如应收款和应付款明细表、往来对账表、坏账准备表等。

3. 分析和解释月度往来会计报表,发现问题和风险,并提出建议和改进措施。

4. 协助财务主管或财务经理进行月度财务分析和预测工作,为决策提供相关数据和信息。

三、年度往来会计工作职责:1. 进行年度往来会计盘点,对应收款和应付款进行清理和冲抵,审查未结清的往来款项,确保往来账款的准确和完整。

2. 编制和提交年度往来会计报表,如应收款和应付款明细表、往来对账表、坏账准备表等。

3. 参与年度审计工作,提供相关的往来会计凭证和报表,协助审核往来会计的准确性和合规性。

4. 协助财务主管或财务经理进行年度财务报告和分析,为决策提供相关数据和信息。

财务往来会计工作总结5篇

财务往来会计工作总结5篇篇1一、引言作为财务往来会计,我在本年度的工作中,紧紧围绕公司财务目标,积极履行职责,认真完成各项任务。

在此,我对本年度的工作进行总结,以期为公司的发展提供有益的参考。

二、工作内容1. 往来账款管理本年度,我主要负责公司的往来账款管理。

在应收方面,我严格按照合同约定,及时跟进各客户的回款情况,确保资金及时回笼。

在应付方面,我仔细核对各项采购发票,确保付款准确无误。

同时,我定期对应收账款进行清理,防止坏账损失的发生。

2. 账务处理与报表编制在账务处理方面,我严格按照会计准则和公司制度,认真处理各项经济业务。

在报表编制方面,我按时完成了月度、季度和年度的财务报表编制工作,为公司提供了准确的财务数据。

3. 税务筹划与申报本年度,我积极参与公司的税务筹划工作,为公司合理避税提供了建议。

同时,我按时完成了各项税务申报工作,确保公司税务工作的顺利进行。

4. 内部控制与风险管理我积极参与公司的内部控制工作,对公司的财务流程进行了梳理和优化。

同时,我关注财务风险点,提出了多项风险管理措施,为公司防范财务风险做出了贡献。

三、工作成效1. 提高了往来账款管理效率通过本年度的努力,我成功提高了往来账款的管理效率,使公司的资金回笼更加及时,降低了坏账损失的风险。

2. 保证了财务数据的准确性我认真处理各项经济业务,按时完成了财务报表的编制工作,保证了财务数据的准确性。

3. 取得了良好的税务筹划成果我积极参与税务筹划工作,为公司合理避税提供了建议,取得了良好的成果。

4. 强化了内部控制与风险管理我积极参与内部控制工作,关注财务风险点,提出了多项风险管理措施,为公司的稳健发展提供了保障。

四、工作不足与改进1. 需要加强学习新知识财务领域的知识日新月异,我需要加强学习新知识,不断提高自己的业务水平。

2. 需要提高沟通能力在工作中,我需要进一步提高沟通能力,与同事和相关部门更好地协作。

五、未来工作计划1. 继续加强往来账款管理我将继续加强往来账款管理,确保资金及时回笼,降低坏账损失的风险。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

日期车号车主姓名应收款实收款欠款其他车辆抵顶欠款余款

2014.2.27京P58R63贾志国600500100

2014.4.29冀GA88502202202200

2014.4.6冀GA0580孙凯3503500

2014.5.31京P01J52马晓龙1590954636782-146

2014.6.12冀G8Q0872551301251250

2014.6.26冀G3S861677995-318

2014.6.26冀G3S86114061088975113

2014.6.27冀G4F880张家口市鑫烨30205298553503500

2014.6.27冀GA969815752012-440350-90

2014.6.8冀GVH222何乾耀50050080420

2014.6.8冀GVH222何乾耀500500

2014.7.22冀GDB51123751970405

2014.7.24冀GRH63343335308-975

2014.7.24冀GRH633补113

2014.7.25冀G0910G63556966

2014.7.25冀G0910G63556966

2014.7.29冀GL7512林慧梅960080351565转入下行

2014.7.29冀G0S519470750-280转入下行

2014.8.1冀GL7512503570-67

2014.8.11冀GHK011王刚41094

2014.8.11冀G7A778辛建明10524

2014.8.17冀GMQ00318001502298300-2

2014.8.2冀G0222L39064976-1070503-567

2014.8.2冀GL7512783280503

2014.8.2冀GL7512783

2014.8.22车架号380607蔚县二级150

2014.8.22车架号403872涿鹿二级400

2014.8.23车架号384201商品车运送人员400400

2014.8.27冀GLM91113000120001000735265

事故车所欠款项

2014.8.30冀AAY77313752000-625556-69

2014.8.30冀GUM09926962140556625-69

2014.8.5冀GR916024761530946

2014.9.10车架号298433商品车运送人员400400

2014.9.19冀GJW59115291370159

2014.9.26冀GWE085562553043213210

2014.9.30冀GVE5165501200-65066010

2014.9.8冀GR891516380157206606600

2014.10.01冀GRG222400200200

2014.10.12冀G0625C11809452352350

2014.10.12冀GCE42812702150-880

321+235+125(冀

GWE085,冀

G0625C,冀

G8Q087,)

2013.4.20冀GLL230张晓晨714

2013.10.12冀GVV592王世峰730

201.10.23GCC593张家口煤机438

2011.4.1115960胡爱民62196

2009.8.17杨晓东53823

2011.7.16冀JHH623刘伟2071.5

2012.2.10郝春雷20100

2013.3.28冀GF1711赵海军1381

2014.1.10冀G5N000高新林32500

2014.1.10冀GA778辛建明10300

2011.4泥河湾946

2013.2.25赵树峰45000

备注

武总同意:京P58R63为中保定损员贾志国私人轿车,欠款600元由下次送修事故车补偿,

5.23事故车:LJDMAA224E0425066,此事故车贾志国多定损500元,为其个人轿车顶帐,顶

账后还欠100元。

张总同意:中保勘察员周光与我公司商量下次送修事故车多做220元,为此次事故车补齐

差价;后来用事故车冀GSR111多赔款300元补齐

武总同意:冀GA0580为人寿保险孙凯的私人轿车,6.8由人寿送修事故车冀GSW716和冀

GMV391补齐所欠350元(冀GSW716补200元,冀GMV391补150元)

中保直赔954元,由中保其他送修车辆补齐,2014.8.4用事故车冀GR2225补齐差额

中保直赔130元,欠125元由其他事故车补齐;后来2014.10.10以冀GCE428多定损款补齐

平安保险公司

左前大灯非本次事故造成,还完欠款后出库大灯1个;后来用事故车冀GRH633多赔款抵顶

中保直赔

中保直赔2012

用事故车冀GSR111补80元,此车多赔300元

武总同意:此车维修费用由中保其他送修事故车维修费中扣除,何乾耀为中保公司经理

由平安保险公司日后事故车补齐

此款用于补事故车冀G3S861欠款

以后由其他事故车补齐

由信达保险公司日后事故车补齐

由信达保险公司日后事故车补齐

由中保、人寿两家保险公司各承担一半(每家783元)

此款用于补冀GL7512中保所欠金额783元

中保欠款用日后事故车补齐,2014.8.6用事故车冀GW5180补齐差额

打官司欠款

大麻烦欠款

平安保险公司日后用别的事故车补齐,8.18用事故车冀G97333已补齐

补事故车冀GL7512人寿保险公司欠款

中保保险用以后事故车补齐;后来用冀G0S519多赔款280补

蔚县二级运送途中剐蹭,补漆费用由蔚县二级承担

在运送途中发生剐蹭,由涿鹿二级店承担

K2商品车在运送过程中发生剐蹭,需喷漆,费用由商品车运送人员承担

中保欠款用日后事故车补齐,2014.8.30用三者车冀G2180补

欠款项互补明细

用于补齐中保冀GUM099所欠556元

用中保日后事故车补齐,8.30用中保事故车冀AAY773补齐

平安保险公司日后用别的事故车补齐

智跑商品车在运送过程中发生剐蹭,需喷漆,费用由商品车运送人员承担

日后由太平洋保险张培补齐

此欠款由日后张伟补齐;后来2014.10.10以冀GCE428多定损款补齐

多余660元用于补冀GR8915所欠款项

用事故车冀GVE516补齐

工时费差价由日后平安保险公司其他事故车补齐

理赔金额少235元 由其他事故车补齐;后来2014.10.10以冀GCE428多定损款补齐

冀GCE428补清所欠维修后还剩余199元

张行长儿子欠智跑维修款电话13403331619

国税局王世峰欠维修款电话13903237889

张家口煤机欠狮跑维修款电话3587779

车款259400,2011.5.7付10万现金,2011.12.29付10万现金,欠车款59400,8笔欠款共欠维修款2165.4,

欠维修费631

联系电话13803132777

王桂海领(宝龙酒店)欠维修款

欠维修款,电话13833369161

秀尔维修款电话1507531333

待车主与保险公司理赔后结帐

欠远舰维修款电话15831318230

欠维修款,电话13903138960

借现金电话13580441529