审计程序表(doc 175个)123

审计程序表(doc 175个)123

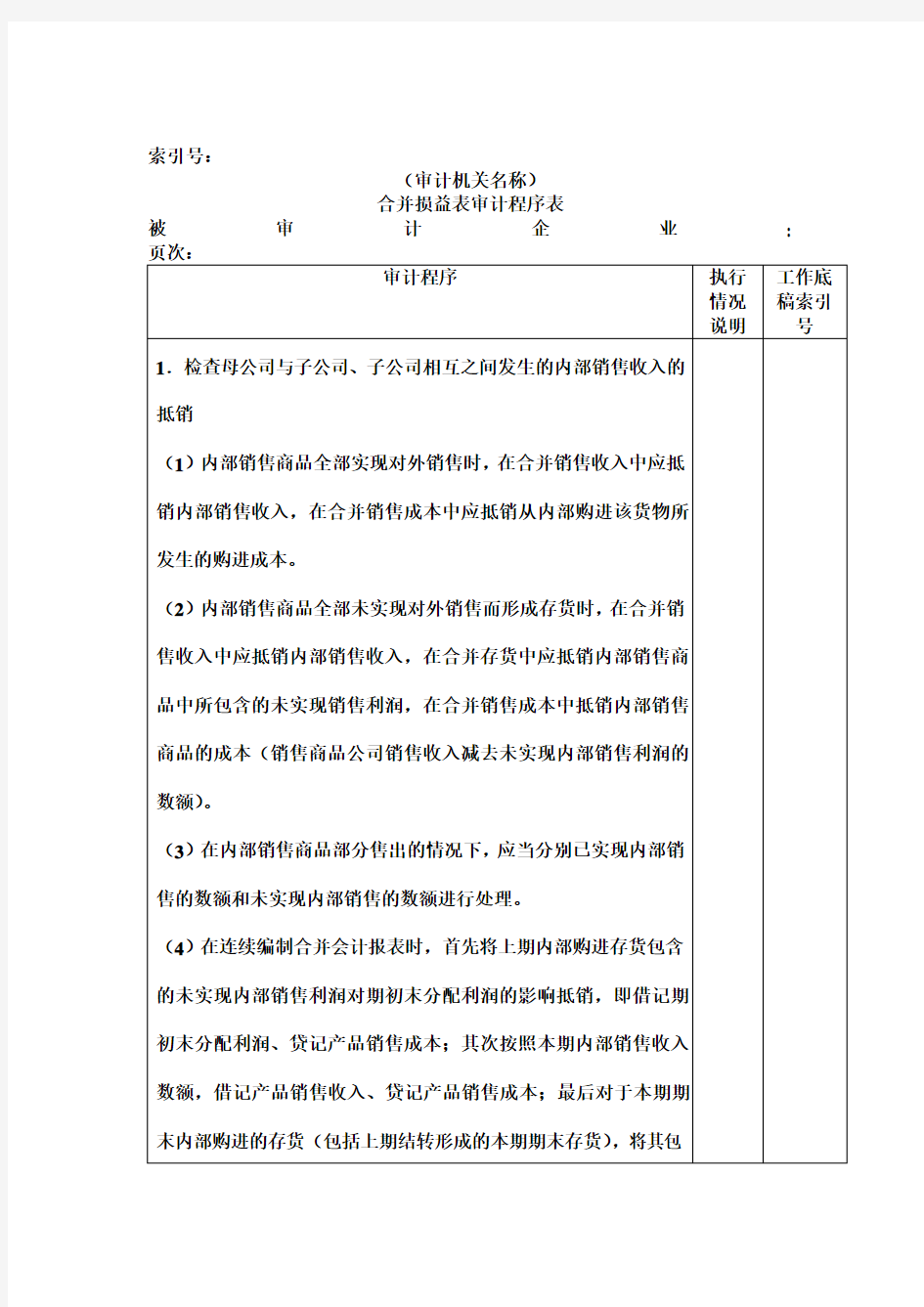

索引号:

(审计机关名称)

合并损益表审计程序表

被审计企业:

含的未实现内部销售利润抵销,即借记产品销售成本、贷记存货。2.检查母公司与子公司、子公司相互之间发生的固定资产交易所产生的未实现内部销售利润的抵销

(1)不计提折旧固定资产中包含的未实现内部销售利润的抵销:①在合并销售收入项目中抵销固定资产交易的销售收入;在合并销售成本项目中抵销该固定资产的销售成本;在合并固定资产原价项目中抵销未实现内部销售利润的数额。

②在该固定资产的使用期间内,每期编制合并会计报表时都必须将该固定资产原价中所包含的未实现内部销售利润抵销,直至该固定资产退出企业集团止。

(1)计提折旧的固定资产中包含的未实现内部销售利润的抵销

①在发生固定资产交易的当期,在合并销售收入项目中抵销该固定资产交易的销售收入;在合并销售成本项目中抵销该固定资产交易的销售成本;在合并固定资产原价项目中抵销该固定资产原价中未实现的内部销售利润。

在计提折旧时,还应当将该固定资产计提的折旧中包含的未实现内部销售利润的数额抵销。抵销数额为该固定资产当期计提的折旧额减去按照不包含有未实现内部销售利润的固定资产原价计提的折旧额的差额。

②在发生该固定资产交易以后的会计期间到该固定资产清理报废止,每年都要:一将

核日期:

索引号:

(审计机关名称)

合并损益表明细审计程序表

被审计企业:

审计程序执行

情况

说明

工作底

稿索引

号

审计人员:审计日期:复核人员:复核日期:

相关主题