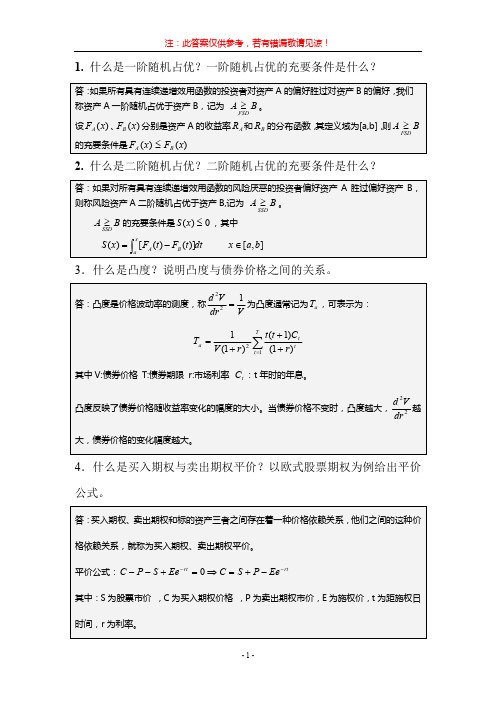

数理金融学第1章基本知识

金融数学1ppt课件

假设一个人面临两种选择: (1)确定性获得15元 (2)50%获得10元,50%获得20元。 会选择哪一种?

精品课件

说明: 取f (x) U(x),t 0.5

确定性收入效用:U(15) 不确定收入的期望效用:0.5U(20) 0.5U(10) 如果:U(15) 0.5U(20) 0.5U(10),U是凹函数,风险厌恶。 如果:U(15) 0.5U(20) 0.5U(10),U是凸函数,风险爱好。

这次改为讲解金融实例为主

精品课件

第1讲:风险态度和效用函数 假设一个人面临两种选择: (1)确定性获得15元 (2)50%获得10元,50%获得20元。 会选择哪一种?

精品课件

效用函数

一、偏好关系

设B是n维欧氏空间Rn中的凸集,在B中引入一个二元 关系记为" ",如果它具有: (1)(反身性)若xB,则x x; (2) (可比较性)若x, yB,则x y,或者y x; (3) (传递性)若x, y,zB,如果x y, y z,则x z; 我们称“ ”是一个偏好关系。

精品课件

课程目标

不在于分析数学原理,而重点学习 利用数学工具分析金融问题的方法。

着重于金融问题的分析与解决

精品课件

课程要求

预习: 每次上课前尽量预习内容

作业要求: 每次所布置作业下次上课时交给助

教,要求独立完成,不能抄袭。

精品课件

导论

一、什么是金融数学?

金融数学(Financial Mathematics),又称 数理金融学,是利用数学工具研究金融, 进行定量分析,以求找到金融内在规律并 用以指导实践。金融数学也可以理解为现 代数学与计算技术在金融领域的应用。

精品课件

数理金融学作业1最优投资组合的计算(1):不存在无风险资产情形

数理⾦融学作业1最优投资组合的计算(1):不存在⽆风险资产情形最优投资组合的计算(1):不存在⽆风险资产情形1.(1)什么是最⼩⽅差资产组合?(2)写出标准的最⼩⽅差资产组合的数学模型。

(即不存在⽆风险资产时期望收益率为p r 的模型)(3)求解该模型,即求权重表达式及最⼩⽅差表达式(4)已知市场上有两种证券,它们的收益率向量为12(,)T X X X =,假设X 服从联合正态分布,其期望收益率向量为()(1,2,0.5)T E X m ==,X 的协⽅差矩阵为230350001轾犏犏=犏犏臌,设某投资者的投资选择组合为12(,)T w w w =求由这两种证券组成的均值-⽅差最优资产组合(允许卖空)12(,)T w w w =与其对应的最⼩⽅差,并画出有效前沿图。

2.解:(1)最⼩⽅差资产组合是指对确定的期望收益率⽔平有最⼩的⽅差之资产组合。

(2)对⼀定期望收益率p r ,选择资产组合使其总风险最⼩的数学模型为:211min 22..()11TpT p p T w w s t E X w r ws m ==壮??(3)应⽤标准的拉格朗⽇乘数法求解:令其中1l 和2l 为待定参数,最优解应满⾜的⼀阶条件为:121210;0;110;TT p T Lw w Lr w Lw l m l m l l ?=-=-???=-???得最优解:*112(1)w l m l -=? ?。

令111,11,TTT a b m m m m ---===邋1211,T c ac b -=D =-?则12,.p p r c ba rb l l --==DD最⼩⽅差资产组合⽅差为:2**21()Tp p c b ww r c cs ==-+D ? 当p b r c =时,资产组合达到最优组合,最优组合*1 11w c-= ?,最优组合⽅差为:*21p cs =。

(4)由题意知,230350001轾犏犏=犏犏臌,所以,1530350001-轾-犏犏=-犏犏臌?,()(1,2,0.5)T E X m == 1151 1.25,10.5,42T T a b m m m --\======邋129112,4T c ac b -==D =-=?。

数理金融复习题(含答案)

V

t 1

P m t 1 r 1 r m m

c

mT

代入数据得:

2 20

V

(1

t 1

90 2 0.12 t 2

)

1000 774.30 12 2 20 (1 0.2 )

11.企业 1 在时期 t 1 将发行 100 股股票,该种股票在时期 t 2 的价 值为随机变量 V1 (2) 。企业的资金都是通过发行这种股票而筹集的,以 至于股票持有者有资格获得完全的收益流。最后给出的有关数据是

各股票之间的相关系数为 甲乙 =0.8,乙丙 =0.75,丙甲 =0.85, 银行在 0 时刻

-4-

注:此答案仅供参考,若有错漏敬请见谅!

发行债券,价格为 10 元,1 时刻赎回价为 12.5 元。求 (1)各股票的期望收益率; (2)各股票收益率的方差; (3)若某投资者对甲乙丙三种股票及债券的投资组合为 求 的期望收益率和方差。

(2)?

(3)?

bx 14.若某投资者的效用函数为V ( x ) e , b 0 ,

(1)判断该投资者的风险类型; (2)计算阿罗—伯瑞特(Arrow-Pratt)绝对风险厌恶函数。

解:(1) V ( x) be

bx

0, V ( x) b 2 e bx 0, 所以该投资者为风险厌恶型。

T T 16.已知两种股票 A,B 的期望回报率向量为 r (r1 , r2 ) (0.1, 0.2) ,协

0.1 0.12 V 0.12 0.2 方差矩阵为

计算(1)最小方差证券组合中两种股票 A,B 投资比例; (2) 最小方差证券组合的回报率。

金融学概论(第 1章-第2章)

发行库

出库

中国人民银行 入库

业务库 现金投放 商业银行 现金归行

市场人民币 存量

(1)40

(三)国际货币体系

(1)41

(三)国际货币体系

●国际货币制度(international monetary system): 支配各国货币关系的规则以及国际间进行各种交易 支付所依据的一套安排和惯例.

◎国际货币制度的内容主要有:确定国际储备资产;安 排汇率制度;确定国际收支的调节方式. ◎国际货币制度主要经历了从国际金本位制→布雷顿 森林体系→牙买加体系的演变过程.

(1)36

●格雷欣法则(Gresham’law): 亦称“劣币驱逐良币规律”.指在复本位货币 制度下,两种实际价值不同而名义价值相同 的铸币同时流通时,必然出现实际价值较高 的良币被贮藏、融化或输出国外,而实际价 值较低的劣币充斥市场的现象。

(1)37

案例:

1791年美国建立金银复本位制,以美元为货 币单位,并规定金币和银的比价为1:15,当 时法国等几个实行金银复本位制的国家规定 金币和银的比价为1:15.5 ,美国金对银的比价 低于国际市场的比价,黄金很快在美国流通 界消失,金银复本位制变成银本位制。

1834年美国重建金银复本位制,并规定金币 和银的比价为1:16,当时法国等几个实行金 银复本位制的国家规定金币和银的比价仍为1: 15.5 ,美国金对银的比价高于国际市场的比价, 黄币充斥美国市场,金银复本位制变成金本 位制。

(1)38

现行信用货币制度有何特点?

▲贵金属非货币化; ▲流通中的信用货币主要由现金和存款货币构

(1)19

●信用货币(credit money): 以信用活动为基础产生 的,能够发挥货币作用的信用工具.主要以银行 券、汇票、支票、存款货币等形式存在.

金融经济学讲义

金融经济学讲义参考教材:1.Chi-fu Huang and Robert H。

Litzenberger, 1988,Foundations for FinancialEconomics, Elservier Science Publishing Co。

, Inc.2.王江,2006,《金融经济学》,中国人民大学出版社3.张顺明、赵华,2010,《金融经济学》,首都经济贸易大学出版社.4.宋逢明,2006,《金融经济学导论》,高等教育出版社。

5.史树中,《金融经济学十讲》,6. Cochrane, J.H。

,2001, Asset Pricing, Princeton:Princeton University Press.数学预备知识:多元微积分、线性代数、初等概率论与数理统计考试:1.平常成绩占30%;2.期末考试占70%。

第一章引言1.金融经济学的研究内容:经济学的核心问题是资源的有效配置,而配置资源的效率主要体现在两个层面:在微观层面,配置资源关注的是经济参与者(包括个体、公司或政府)如何使用他们所拥有的资源来最优地满足他们的经济需要;在宏观层面,配置效率关注的是稀缺资源如何流向最能产生价值的地方。

资源的配置是通过在市场特别是金融市场上的交易来完成的,金融市场是交易金融要求权(financial claim)即对未来资源的要求权的场所。

因此,金融学关注的焦点是金融市场在资源配置中的作用和效率。

具体而言,它分析的是每一个市场参与者如何依赖金融市场达到资源的最优利用,以及市场如何促进资源在参与者之间进行有效配置.金融经济学旨在用经济学的一般原理和方法来分析金融问题,作为金融研究的入门,它主要侧重于提出金融所涉及的基本经济问题,主要包括:(1)个体参与者如何做出金融决策,尤其是在金融市场中的交易决策;(2)个体参与者的这些决策如何决定金融市场的整体行为,特别是金融要求权的价格;(3)这些价格如何影响资源的实际配置。

第一讲 金融数学简介

四、金融数学的基础理论和最新进展

基础理论:

(1)证券组合的选择理论;

(2)资本性资产的定价理论(Capital Asset Pricing Model,简称CAPM);

(3)套利定价理论(APT,Arbitrage Pricing Theory)

(4) Black-Scholes 期权定价公式;

第一讲 金融数学与金融工程介绍

一、金融数学介绍

金融数学是一门新兴的边缘科学, 是数学与金融学的 交叉。它是在两次华尔街革命的基础上产生和发展起来的, 其核心问题是不确定环境下的最优投资策略的选择理论和资 产的定价理论。

近年来, 由于金融理论的长足进步、现代信息技术的 飞速发展以及金融市场的动荡, 金融创新步伐日益加快, 新 的金融产品、金融服务在市场上层出不穷,资金的流动也显 著加快。金融市场运行的规律、资产的定价、风险管理以及 投资决策分析显得空前重要, 这些问题是现代金融理论与实

践中的核心问题。

由于所研究问题的复杂性,单纯的描述型方法已不适应 现代金融学研究的需要。现代金融学已从单纯的描述型学 科转变成分析型学科,通过建立证券市场的数学模型, 研 究其运行规律, 并正在向工程化阶段转变。人们把研制、 开发和实施新型金融产品的科学称为金融工程。而把相应 的数学上的建模、分析、计算称为金融数学。金融工程是 金融创新实现的手段, 金融数学是金融工程的基础, 并促 使金融工具不断创新。

进行的经济最优增长问题。从此以后,随机最优控制方 法已经应用到多数的金融经济学领域。

(2)鞅理论 现代金融理论最新的研究成果是鞅理论的引入。在金融

市场是有效的假定下,证券(股票)的价格可以等价于一个鞅 随机过程。由Karatzas 和Shreve年等1999人倡导的鞅方法 直接把鞅理论引入到现代金融理论中,利用等价鞅测度的概念 研究衍生证券的定价问题,得到的结果不仅能深刻揭示金融市 场的运行规律,而且可以提供一套有效的算法,求解复杂的衍生 金融产品的定价与风险管理问题。利用鞅理论研究金融理论 的另一个好处是它能够较好地解决金融市场不完备时的衍生 证券定价问题,从而使现代金融理论取得了突破性的进展。目

数理金融的名词解释是啥

数理金融的名词解释是啥数理金融,顾名思义,是将数学和统计学的理论和模型运用于金融领域的学科。

它主要研究金融市场中的价格、风险以及其他相关现象,并运用数学和统计的工具进行建模和分析。

数理金融的发展源远流长,早在20世纪80年代末期就开始快速发展起来,并在现代金融领域中发挥了重要作用。

1. 随机过程(Stochastic Process)数理金融的核心是随机过程,随机过程是对金融市场中随机变动的数学描述。

在金融领域中,价格、汇率、利率等变量都是随时间而变动的,而这些变动往往具有随机性,不确定性。

通过随机过程的建模,可以对这些随机变量的行为进行预测和分析。

2. 布朗运动(Brownian Motion)布朗运动是一种连续时间连续状态的随机过程,它常常用来描述金融市场中价格的变动。

布朗运动具有随机性、连续性和不可预测性,其特点在于不存在明显的趋势,并且无法通过简单的叠加来描绘其轨迹。

数理金融中的布朗运动模型常用来衡量股票价格、波动率以及金融衍生品的价格变动。

3. 随机微分方程(Stochastic Differential Equation)随机微分方程是用来描述随机过程演化的数学工具。

在数理金融中,随机微分方程常用于建立金融模型和定价模型。

例如,Black-Scholes期权定价模型就是基于随机微分方程的建模方法,它通过假设资产价格服从布朗运动来估算期权的价格。

4. 倒向随机微分方程(Backward Stochastic Differential Equation)倒向随机微分方程是一种对随机微分方程的扩展。

它同时描述了一个主方程和一个伴随方程,主要用于解决金融市场中存在的不完全信息和不对称信息的问题。

倒向随机微分方程在金融风险管理和证券定价中起着重要的作用,尤其在衍生品定价和隐含波动率的估计方面。

5. 风险中性测度(Risk-Neutral Measure)风险中性测度是数理金融中的重要概念,它是基于风险中性假设对金融市场进行定价和分析的一种方法。

吴赣昌编概率论与数理统计第1章

事件可以用文字表示,事件也可以表示为样 本空间的子集,后者反映了事件的实质,且 更便于今后计算概率。 还应注意,同一样本空间中,不同的事件之 间有一定的关系,事件之间的关系是由他们 所包含的样本点所决定的,这种关系可以用 集合之间的关系来描述。

四、事件之间的关系

(熟练掌握)

1.事件的包含与相等(p4)“A发生必导致B发生”,即A中的样 本点一定属于B,记为AB,也称A是B的子事件。 A与B两个事件相等:A=B AB且BA。

A B A B,

k k

AB A B

可推广 Ak Ak ,

5、差积转换律

A A .

k k k k

A B A B A ( A B)

例1.3 甲、乙、丙三人各向目标射击一发子弹,以A、 B、C分别表示甲、乙、丙命中目标,试用A、B、C的运 算关系表示下列事件:

A B C

1.2 频率与概率

1. 频率 定义 1.设在相同条件下, 进行了n次试验,若随机 事件在n次试验中发生了r A 次,则此比值:

n

rn A n 称为事件A在n次试验中发生的频率,记作 fn A,即

r A n fn A = n

频率具有如下的性质 (1)对任一事件A,0 fn(A) 1;

第一章 随机事件及其概率

随机事件及其运算 频率与概率 古典概型和几何概型

条件概率

事件的独立性

1.1随机试验、样本空间、随机事件

一、随机试验(简称“试验”) 试验Ⅰ:一个盒子中有10个完全相同的白球,搅匀后任意摸出 一球 试验Ⅱ:一个盒子中有10个大小完全相同的球,5个白色,5个 黑色,搅匀后任意摸出一球 随机试验的特点(p2) (1)试验可以在相同条件下大量重复进行; (2) 每次试验的可能结果不止一个,并且事先可以知道试验所 有可能的结果—可观察性; (3) 进行一次试验之前不能确定出现的是哪个结果,但若进行 大量重复试验的话,其可能结果的出现又有一定的统计规律 性。 满足上述特点的试验称为随机试验,一般记为E。

金融数学课件(南京大学)

2013-8-27

23

二、金融数学的发展历程

1980年代以后,资产定价理论和不完全信息金融市场分析继续发展。 在资产定价理论方面,各种概念被统一到阿罗-德布鲁一般均衡框架下, 显得更为灵活和适用。鞅定价原理逐渐在资产定价模型中占据了中心位 置,达菲和黄(Duffle and Huang,1985)等在此基础上大大地推广了布莱 克-斯科尔斯模型。

同一时期另一引人注目的发展是非对称信息分析方法 开始使用。

2013-8-27 22

二、金融数学的发展历程

金融数学发展的第三个时期:

1980 年至今是金融数学发展的第三个时期,是成果

频出、不断成熟完善的时期。该期间的代表人物有达菲 (D . Duffie )、卡瑞撤斯(I . Karatzas )、考克斯(J . Cox )、黄(C . F . Huang )等。

2013-8-27

10

一、金融与金融数学

完整的现代金融学体系将以微观金融学和宏观金融

学为理论基础,扩展到各种具体的应用金融学学科,而数

理化(同时辅助以实证计量)的研究风格将贯穿从理论到 实践的整个过程。在现代金融学的发展历程中,两次华尔

街革命产生了一门新兴的学科,即金融数学。随着金融市

场的发展,金融创新日益涌现,各种金融衍生产品层出不 穷,这给金融数学的发展提出了更高的要求,同时也为金 融数学这一门学科的发展提供了广阔的空间。

括对金融机构的职能和作用及其存在形态的演进趋势的分析;金融

机构的组织形式、经济效率、混业与分业、金融机构的脆弱性、风 险转移和控制等。

2013-8-27 9

一、金融与金融数学

宏观金融分析从整体角度讨论金融系统的运行规律,重点 讨论货币供求均衡、金融经济关系、通货膨胀与通货紧缩、金 融危机、金融体系与金融制度、货币政策与金融宏观调控、国 际金融体系等问题。 与经济学的发展历程相反,金融学是先有宏观部分再有微 观部分。

《金融数学》课件

,防范系统性风险等。

03

金融市场法规

为了实现监管目标,政府或监管机构会制定一系列的金融市场法规,包

括证券法、银行法、保险法等,对市场参与者的行为进行规范和约束。

CHAPTER

06

金融数学案例分析

基于金融数学的资产组合优化

总结词

通过数学模型和优化算法,对资产组合进行 合理配置,实现风险和收益的平衡。

《金融数学》PPT课件

CONTENTS

目录

• 金融数学概述 • 金融数学基础知识 • 金融衍生品定价 • 风险管理 • 金融市场与机构 • 金融数学案例分析

CHAPTER

01

金融数学概述

定义与特点

定义

金融数学是一门应用数学方法来 研究金融经济现象的学科,旨在 揭示金融市场的内在规律和预测 未来的发展趋势。

数值计算方法

数值积分

数值积分是用于计算定积分的近似值的方法,它在金融领域中用于计算期权价格和风险 值等。

数值优化

数值优化是用于寻找函数最优解的方法,它在金融领域中用于投资组合优化和风险管理 等。

CHAPTER

03

金融衍生品定价

期权定价模型

总结词

描述期权定价模型的基本原理和计算方法。

详细描述

期权定价模型是金融数学中的重要内容,用于确定期权的合理价格。常见的期权定价模型包括Black-Scholes模 型和二叉树模型。这些模型基于无套利原则和随机过程,通过求解偏微分方程或递归公式,得出期权的理论价格 。

金融市场的分类

按照交易标的物,金融市 场可分为货币市场、资本 市场、外汇市场和衍生品 市场等。

金融市场的功能

金融市场的主要功能包括 价格发现、风险管理、资 源配置和宏观调控等。