经济与公共事务科

(完整版)黎民公共管理学考研笔记

黎民公共管理学考研笔记第一章绪论第一节公共管理成为独立学科的内在依据公共管理是关于以政府为核心的公共部门处理公共事务、提供公共产品和服务的活动.①早期人类社会:19世纪末以行政管理学或公共行政学名称出现的公共管理,滥觞于20世纪70年代勃兴于“新公共管理”运动的公共管理理论与实践所代表的严格的公共管理。

②与群体需求相关的(个体需求相关的)事务、产品、部门、领域,称为公共事务、公共产品、公共部门、公共领域(私人事务、私人产品、私人部门、私人领域).对公共管理而言:管理者:公共管理是“公共人”的行为,公共管理活动的主体首先是以公共利益最大化为出发点和归宿的部门;管理对象:即公共事务体现社会成员的整体利益,并表现在现实生活的各个方面——国防、治安、社会管理、科学、教育、文化、卫生、环境保护等等,因而受到社会成员特别的关注.管理过程:公共管理涉及公共权力的占有和使用,因此公共管理的合法性规范性特别重要。

一、公共管理与私部门管理有本质区别 (一)公共利益目标与私人利益目标:1、目标是为了公共利益或私人利益(包括管理者在内的),是二者最重要的区别.2、私部门活动核心是利润,是全部管理活动的出发点和归宿;公共管理部门是为保护和增进与社会存在与发展休戚相关、私人部门难以增进的公共利益而建立的。

(二)垄断强制性与自由竞争性1、公共管理活动本质上是国家活动,有明显垄断、强制特点,处理公共和私人利益关系基本原则是确保公共利益的优先性,否则会出现公共利益的缺失;2、公共利益优先性通过公共权力和政治权威体现。

以政府为代表的公共组织是某范围内唯一权威中心,需使用强制力规范私人利益,公共管理组织有垄断性,公共管理过程有强制性;3、私人利益间的平等性使私部门与外部的关系体现为公共权威引导下的平等合作与竞争的关系。

私部门管理体现出在公共权力和市场力量双重制约下的自由选择和平等竞争的关系.(三)制衡性与自主性1、公共管理者个人利益与其职责代表的公共利益可能存在不一致,导致滥用公共权力,以权谋私,通过民主宪政国家制度框架制衡、割裂公共管理的权威,确保更好的增进公共利益。

行政管理师的考试科目

行政管理师的考试科目主要包括以下几个方面:

1. 行政学原理:这是行政管理师的基础学科,主要涉及行政管理的概念、原则、制度、法律等方面的知识。

2. 组织行为学:主要研究组织中人的心理和行为,包括个体行为、群体行为和组织行为等。

3. 公共政策分析:这是行政管理师的核心课程,主要考察政策制定、执行、评估、终结等方面的知识。

4. 政府经济学:研究政府的经济行为和决策,包括公共财政、公共经济政策等方面的知识。

5. 行政法学:主要涉及行政法律制度、行政法律关系、行政法律责任等方面的知识。

6. 人力资源管理:主要研究人力资源的规划、招聘、培训、绩效管理等方面的知识。

7. 财务管理:主要涉及行政事业单位的财务管理、预算管理、会计核算等方面的知识。

8. 机关事务管理:主要涉及机关内部的日常事务管理,包括文件管理、会议组织、接待服务等方面的知识。

9. 绩效管理:主要研究行政绩效的评估标准和评估方法,以及如何通过绩效管理提高行政效率。

10. 办公自动化:主要涉及行政办公的自动化应用和管理,包括电子政务、无纸化办公等方面的知识。

这些科目对于行政管理师来说都是必备的,旨在全面考察其专业知识和管理能力。

如需更多行政管理师考试科目的相关信息,可以查阅考试大纲或咨询考试组织方。

《公共事业管理》复习资料

《公共事业管理》复习资料第一章导论I.公共事业1.公共事业就是以满足社会公共需要为基本目标、直接为社会经济的发展和人民生活的提高创造条件或提供服务、不以营利为目的的社会活动。

2.特点:公共性、公益性、非营利性、服务性II.公共组织1.类型:政府(狭义)、事业单位、社会团体、民办非企业单位2.非政府公共组织特征:非政府性、公益性、非营利性、组织性III.公共事业与公共事务的关系公共事务包括政府工作和公共服务,概念大于公共事业的含义,公共事业是狭义的公共事务。

IV.准公共产品的特征不完全的消费非竞争性和非排他性VI.公共事业管理1.基本内涵:公共事业管理就是政府对公共组织的规范和发展,以及满足社会公共需要为基本目标、直接为社会经济的发展和人民生活的提高创造条件或提供服务、不以营利为目的的各种社会活动,所进行的规划、组织、协调和控制的活动。

[公共事业管理具有双重内容,即管理客体既包括公共事业,也包括管理主体中的非政府公共组织自身]2.公共事业管理要素:①主体:公共组织②客体:非政府公共组织,准公共物品领域③目标:满足社会公共需要,促进社会整体利益协调发展,提高公众的生活质量④职能:计划、组织、领导、控制⑤方式:目标、绩效、战略管理⑥方法:多元化、市场化、社会化等3.公共事业管理与企业管理的区别:①管理的目标不同,企业注重经济效益和利润最大化,公共事业管理注重公共效益和提高公众生活质量②管理权力的来源不同,企业来源于生产资料的所有权,公共事业管理主体的权力实质是公共权力③管理手段不同,企业管理可以将指标量化处理(如顾客满意度),奖优罚劣,公共管理则更多需要运用法律的、规制的、政策的手段④管理结果的衡量标准不同,企业围绕经济效益寻找提高管理绩效的参照系,确定绩效管理的标准数值,公共事业管理的标准往往不容易确定,无法设定刚性指标。

4.公共事业管理区别于行政管理:①管理主体不同:行政管理主体是政府机关(具有决策职能),公共事业管理主体是政府、事业单位、社团、民办非企业单位等公共组织(主要是执行和服务)②管理对象不同:行政管理的客体包括了所有的国家事务和社会事务,公共事业管理的对象主要是社会事务以及一部分经济事务,主要涉及科教文卫体及基础设施等方面的社会事务③管理方法不同:行政管理的主要管理方式是行政方式和法律方式,有强制力,公共事业管理则是依据国家相关政策和法律,在运用行政的、法律的、经济的传统管理方法的同时,更多的使用社会化的方法④管理主体的财政地位不同:行政管理经费依赖于国家财政,非政府组织在经济上独立核算自负盈亏,具有相对的独立性。

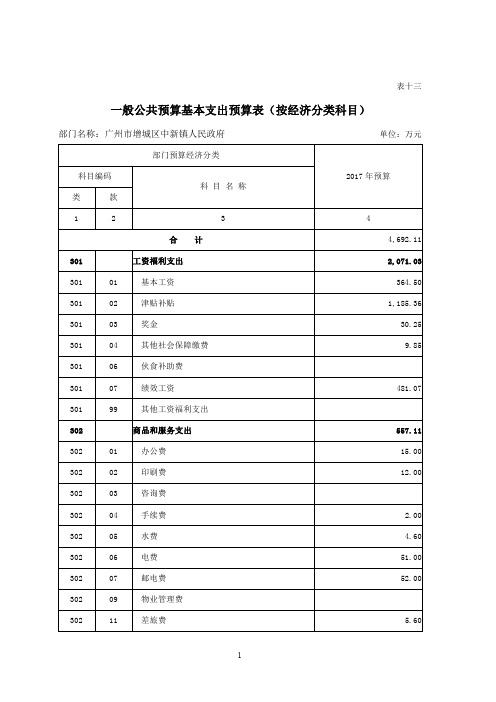

一般公共预算基本支出预算表(按经济分类科目)

表十三一般公共预算基本支出预算表(按经济分类科目)第四部分名词解释一、财政拨款收入:指本级财政当年拨付的资金。

二、事业收入:指事业单位开展专业业务活动及辅助活动所取得的收入。

如学校的学费收入、医院的医疗收入等。

三、经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

四、其他收入:指除上述“财政拨款收入”、“事业收入”、“经营收入”等以外的收入。

五、上年结转和结余:指以前年度尚未完成、结转到本年按有关规定继续使用的资金。

六、基本支出:指单位为保障机构正常运转、完成日常工作任务而发生的各项支出,包括公用经费支出、单位在职职工工资福利支出、离退休干部退休工资支出及对个人和家庭的补助支出等。

七、项目支出:指单位为完成特定的行政工作任务或事业发展目标,在基本支出之外发生的各项支出。

八、经营支出:指事业单位在专业活动及辅助活动之外开展非独立核算经营活动发生的支出。

九、政府性基金收入(非税收入部分):各级政府及其所属部门根据法律、行政法规以及中共中央、国务院有关文件规定,向公民、法人和其他组织无偿征收的具有专项用途的财政资金(包括基金、资金、附加和专项收费)。

十、专项收入:单位根据特定需要由国务院批准或国务院授权有关部门批准设置,具有特定来源,并规定有专门用途纳入预算管理的财政资金。

十一、行政事业性收费收入:国务院财政部门会同价格主管部门共同发布的规章或者规定所收取的各项收费收入以及省、自治区、直辖市人民政府财政部门会同价格主管部门共同发布的规定所收取的各项收费收入。

如人口与计划生育机构征收的社会抚养费等。

十二、罚没收入:执法机关依法收缴的罚款(罚金)、没收款、赃款,没收物质、赃物的变价款收入。

如城管、计生及市政管理执法罚没收入等十三、国有资本经营收入:单位经营、使用国有财产等取得的收入,包括经营性国有资产出租收入、企业上缴的利润(股息、红利)、国有资产转让或出售收入等。

十四、国有资源(资产)有偿使用收入:单位有偿转让国有资源(资产)使用费而取得的收入,包括非经营性国有资产出租收入、海域使用金收入、场地和矿区使用费收入、特种矿产品出售收入等。

上海财经大学公共经济与管理学院

葛其泉

中联资产评估有限公司

总评估师

管汝平

广发证券股份有限公司投资银行部

总监

何斌

君证资本管理有限公司

董事长

胡政

北京中企华资产评估有限责任公司上海分公司

副总经理

姜颖

普华永道(上海)资产评估事务所

合伙人

蒋健蓉

上海申银万国证券研究所有限公司

首席研究员、总监

蒋骁

上海东洲资产评估有限公司

上海财经大学公共经济与管理学院

2019年度资产评估专业硕士校外导师名单(按姓氏拼音排序)

姓名

公司名称

职务

陈少瑜

普华永道中天会计师事务所有限公司

合伙人

崔建平

上海立信资产评估有限公司

副总经理、业务总监

樊芸

上海富申国有资产评估公司

董事长总经理

方明

上海东洲资产评估有限公司

副总评估师

高文忠

北京中企华资产评估有限责任公司上海分公司

董事总经理

裘琳

德勤咨询(上海)有限公司

副总监

舒英

上海立信资产评估有限公司

首席评估师

孙业林

上海东洲资产评估有限公司

副总裁

田春杉

上海小蚁科技

CFO

王焰

上海东洲资产评估有限公司

副总裁

夏天

银信资产评估有限公司

副总经理

肖荷花

上海联合产权交易所

处长

谢岭

上海立信资产评估有限公司

项目经理/部门经理/副总裁/总裁

修雪嵩

董事、执行总裁

雷小明

上司

副总经理

梁彬

上海东洲资产评估有限公司

高级副总裁

国民经济行业分类和代码(公共机构部分参考表)

9230

休闲健身娱乐活动

指主要面向社会开放的休闲健身娱乐场所和其他体育娱乐场所的管理活动。

929

9290

其他娱乐活动

指各种形式的彩票活动,以及公园、海滩和旅游景点内小型设施的娱乐活动。

S

公共管理和社会组织

本类包括93—97大类。

93

中国共产党机关

930

9300

中国共产党机关

94

国家机构

指宪法规定的国家机构的活动和国家武装力量。

972

9720

村民自治组织

指农村村民通过选举产生的群众性自治组织的管理活动。

T

国际组织

98

国际组织

980

9800

国际组织

指联合国和其他国际组织驻我国境内的机构的活动。

其他出版

89

广播、电视、电影和音像业

指对广播、电视、电影、录音、录像内容的制作、编导、主持、播出、放映等活动。不包括广播电视信号的传输和接收活动。

891

8910

广播

指广播节目的制作和播放等服务。

892

8920

电视

指电视节目的制作和播放等服务。

893

电影

指电影的制作、发行和放映活动。

8931

电影制作与发行

Q

卫生、社会保障和社会福利业

本类包括85—87大类。

85

卫生

851

医院

8511

综合医院

8512

中医医院

8513

中西医结合医院

8514

民族医院

8515

专科医院

8516

疗养院

852

8520

卫生院及社区医疗活动

国民经济行业分类和代码(公共机构部分参考表)

技工学校教育

指各级政府、各主管部门、企业办的技工学校的教育活动。

8439

其他中等教育

指其他未列明的中等教育活动。

844

高等教育

8441

普通高等教育

指经教育行政部门批准,由国家、地方、社会办的获取学历的高等教育活动。指在完成高级中等教育基础上实施的教育。

8442

成人高等教育

指经教育主管部门批准举办的成人高等教育活动。

849

其他教育

8491

职业技能培训

指经教育主管部门、劳动部门或有关主管部门批准,由政府部门、企业、社会办的职业培训、就业培训及各种知识、技能的培训活动。

8492

特殊教育

指为残障儿童提供的特殊教育活动。

8499

其他未列明的教育

指党政教育和上述未列明的教育活动。

Q

卫生、社会保障和社会福利业

本类包括85—87大类。

艺术表演场馆

指有观众席、舞台、灯光设备,专供文艺团体演出的场所的管理活动。

903

图书馆与档案馆

9031

图书馆

9032

档案馆

904

9040

文物及文化保护

指对具有历史、文化、艺术、科学价值,并经有关部门鉴定,列入文物保护范围的不可移动文物的保护和管理活动;对我国语言、文字、民间文化艺术、民俗等非物质遗产的文化保护和管理活动。

8711干部休养所8712收养收容服务指对孤儿老人残疾人弱智儿童流浪儿童盲流等人员的收养收容活8728720不提供住宿的社会福利指为孤儿老人残疾人弱智儿童军烈属五保户及其他弱势群体提供不住宿的看护帮助活动以及其他社会福利活动

国民经济行业分类和代码

公共机构部分参考表

教育

财政学名词解释 2

名词解释:公共部门:公共部门是指被国家授予公共权力,并以社会的公共利益为组织目标,管理各项社会公共事务,向全体社会成员提供法定服务的政府组织。

政府是公共经济部门的最主要成员。

公共经济学:是研究公共部门经济与经济管理行为的科学。

实证研究:考察政府活动的范围和各种政府政策的结果规范研究:试图评价可以实施的各种政策。

博弈论:又称对策论.博弈论就是研究互动决策的理论。

是二人在平等的对局中各自利用对方的策略变换自己的对抗策略,达到取胜的目的。

市场经济:在这种体系下产品和服务的生产及销售完全由自由市场的自由价格机制所引导,而不是像计划经济一般由国家所引导。

混合经济:混合经济是指既有市场调节,又有政府干预的经济,市场失灵:由于现实中市场体制无法达到完全竞争市场的要求,因而必然存在一定的缺陷。

主要表现在六个方面:信息不完全性失灵、外部性失灵、公共性失灵、垄断性失灵、宏观性失灵、社会公平分配性失灵。

政府失败:描述了现实政府与理想政府的差距公共部门:泛指拥有公共权力,依法管理社会公共事务,以谋取社会的公共利益为目的的组织体系,以及由政府投资、开办,并以国有制形式运作的公营企业、学校、医院等组织体系的部门总和。

私人部门:是指企业和家庭。

具有行动方式的分散性和行动目的的自利性。

外部性:一个经济体的行为对另外一个经济体的福利产生了影响,却没有为此支付成本或获得收益的现象。

亦称外部效应、溢出效应。

正外部性:指交易双方之外的第三者带来的得以反映的正经济效益。

负外部性:指交易双方之外的第三者带来的未在价格中得以反映的成本费用。

科斯定理:只要产权是明确的,且交易成本较低,则无论最初将产权赋予谁,市场均衡的最终结果都是有效率的。

排污权交易:其核心是根据需要控制的污染总量为企业分配不同数量的排污指标,并通过企业之间污染权的交易实现控制排污总量和降低治理污染的总成本。

私人成本:是指单个使用者为了能够使用某一资源而带来的费用指厂商生产过程中投入的所有生产要素的价格。

公共组织发展趋势与中国行政机构变革

公共组织发展趋势与中国行政机构变革科层制理论的提出及实践对整个人类社会的发展产生了深远的影响。

其所体现出的对效率以及理性的追求具有长远的价值。

但科层制组织在当下暴露出的僵化、腐败以及低效等问题也是不可忽视的。

目前看来,公共组织的发展有扁平化、公开化和虚拟化等趋势。

这些趋势对中国政府行政机构改革具有引导作用。

大部制改革、政府信息公开化以及电子政务的发展与这些趋势不谋而合。

中国政府的行政機构改革仍存在一些问题,应当深入分析并理解这些趋势,深化行政机构改革。

标签:扁平化;公开化;虚拟化;大部制;电子政务The Development Trend of Public Organization and the Reform of Chinese AdministrativeXiong Xuan(Nankai University,Zhou Enlai School of Government;TianJin,JinNan 300350)Abstract:The theory and practice of bureaucracy have had a profound impact on the development of human society as a whole. However,the exposure of rigidity,corruption and inefficiency of the bureaucratic organizations in the moment can not be ignored. It now appears that the development trends of public organizations mainly are flat,open and virtual. These trends have a guiding role in the reform of the Chinese government administration. Super ministry system reform,the opening of government information and the development of e-government coincide with these trends. There are still some problems in the reform of the administrative organs of the Chinese government,which should be analyzed and understood and fixed.Key words:flattened;open;virtualization;large system;e-government科层制长久以来一直是公共组织的主要形式,其对人类社会的影响不可谓不深刻。

行政事业单位会计科目设置及使用说明

行政事业单位会计科目设置及使用说明行政事业单位是指由国家机关或者地方机关、社会团体及其它单位以履行公共事务为目的设立的事业单位。

行政事业单位的会计科目设置比较特殊,需要考虑到公共事务的特殊性和财务管理的需要。

下面是对行政事业单位会计科目设置及使用进行详细说明。

一、会计科目设置的原则1.保持科目的连续性和准确性。

会计科目需要按照其业务活动的连续性和综合性来进行设置,不能出现重复或遗漏的情况。

2.明确区分收入和支出。

会计科目需要明确区分收入和支出,以便于财务管理人员进行收支的核对和分析。

3.注重核算管理。

会计科目要注重核算管理的需要,可以根据业务活动进行适当的细分和归类,方便财务管理人员进行核算和分析。

4.多层次管理。

会计科目需要按照不同的管理层次进行设置,包括经济管理层次、事业管理层次和会计核算层次,以适应不同层次的管理需求。

二、行政事业单位会计科目设置的一般原则1.资金管理科目:包括银行存款、现金、其他货币资金等科目,用于管理单位的资金。

2.资产管理科目:包括固定资产、无形资产、长期待摊费用等科目,用于管理单位的资产。

3.费用支出科目:包括人工费、办公费、差旅费、会议费等科目,用于记录单位的日常费用支出。

5.预算科目:包括预算收入、预算支出、预算结余等科目,用于核算单位的预算执行情况。

三、会计科目使用说明1.根据业务活动进行核算。

会计科目的使用应根据单位的具体业务活动进行核算,以便于财务管理人员进行统计和分析。

2.统一命名和编码。

会计科目的命名和编码需要统一规范,以便于不同财务管理人员之间的交流和信息沟通。

3.按照经济管理层次进行设置。

会计科目的设置要按照经济管理层次进行划分,包括总账、科目、明细账等,以适应不同层次的管理需要。

4.按照会计准则进行核算。

会计科目的使用需要遵循国家的会计准则,保持会计核算的准确性和规范性。

5.定期进行科目调整和优化。

会计科目的使用需要定期进行调整和优化,以适应单位的业务变化和管理需求。