15单位根检验ADL模型

第9章 单位根检验

9.1 DF 分布

由于虚假回归问题的存在,在回归模型中应避免直接使用非平稳变量。因此检验变量的平稳性是一个必须解决的问题。在第二章中介绍用相关图判断时间序列的平稳性。这一章则给出严格的统计检验方法,即单位根检验。

先给出三个简单的自回归数据生成过程(d.g.p .),

y t = y t -1 + u t , y 0 = 0, u t ~ IID(0, σ 2) (9.1) y t = μ + y t -1 + u t , y 0 = 0, u t ~ IID(0, σ 2) (9.2) y t = μ + α t + y t -1 + u t , y 0 = 0, u t ~ IID(0, σ 2

) (9.3) 其中μ 称作位移项(漂移项),α t 称为趋势项。

显然,对于以上三个模型中的y t 都是非平稳的。

(9.1) 式是无漂移项和趋势项的随机游走过程。见图9.1a 。 (9.2) 式是随机趋势过程。将(9.2) 式做如下变换则展示的更清楚。 y t = μ + y t -1 + u t = μ + (μ + y t -2 + u t -1) + u t = … = y 0 + μ t +

∑-t i i u 1

= μ t + ∑-t

i i

u 1

(9.4)

-10

-5

5

10

20

40

60

80

100120140160180200

y=y(-1)+u

1200

1400

1600

1800

2000

2200

50100150200250300

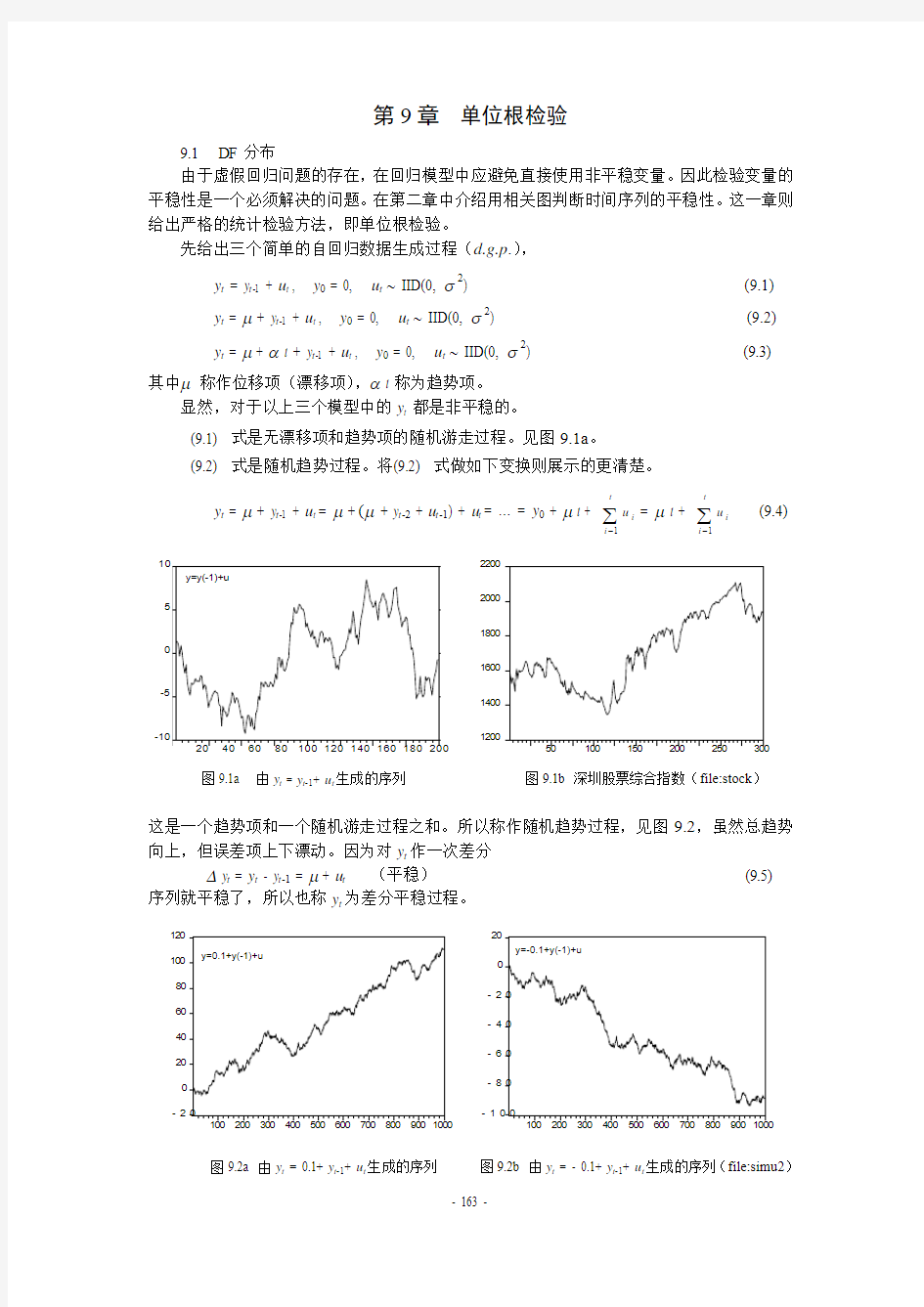

图9.1a 由y t = y t -1+ u t 生成的序列 图9.1b 深圳股票综合指数(file:stock )

这是一个趋势项和一个随机游走过程之和。所以称作随机趋势过程,见图9.2,虽然总趋势向上,但误差项上下漂动。因为对y t 作一次差分

? y t = y t - y t -1 = μ + u t (平稳) (9.5) 序列就平稳了,所以也称y t 为差分平稳过程。

-20

0204060

801001201002003004005006007008009001000y=0.1+y(-1)+u

-100

-80-60-40

-20

020

1002003004005006007008009001000

y=-0.1+y(-1)+u

图9.2a 由y t = 0.1+ y t -1+ u t 生成的序列 图9.2b 由y t = - 0.1+ y t -1+ u t 生成的序列(file:simu2)

下面的随机过程

y t = μ +α t + u t (9.6) 称作趋势平稳过程或退势平稳过程,即减去趋势后,为平稳过程。y t - α t = μ + u t 。确定性趋势过程见图9.3。

-5

0510

15

20253050

100

150

200

250

with deterministic trend

6080100

120

140160180400

450500550600650700750800

图9.3 y t = 0.1 t + u t 生成的序列(file:simu2) 图9.4 y t = 0.1+ 0.1t + y t -1+ u t 生成的序列(file:simu2)

图9.4给出的是含有随机趋势和确定性趋势的混合随机过程。 y t = μ + α t + y t -1 + u t = μ + α t + (μ + α (t -1) + y t -2 + u t -1) + u t

= … = y 0 + μ t + α t 2

- α (1+2 +…+ t ) +∑=t

i i u 1

= y 0 + μ t + α t 2

-

2

α

( 1+ t ) t +∑=t

i i u 1

= (μ -2

α

) t +

2

α

t 2

+∑

=t

i i

u 1

(设定y 0=0)

含有随机趋势和确定性趋势的混合随机过程实际上是随机游走加上一个时间t 的2次方过程。这种过程在经济问题中非常少见。

实际经济序列的增长趋势常常是指数形式的。如中国的国民收入和消费见图9.5。然而无论随机趋势过程还是确定性趋势过程,所设定的趋势都是线性的。这是为什么?原因是原

序列取对数后,趋势项常是线性的。例如y t = e β t

则 Ln y t = β t 所以用经济序列建立模型之前应先取对数。对数的中国的国民收入和消费见图9.6。这样做的另一个好处是有助于消除异方差。

5000

10000

15000

20000

25000

IP

CP

7.0

7.58.0

8.5

9.09.510.0LNIP

LNCP

图9.5 中国的国民收入和消费 图9.6 对数的中国国民收入和消费

证明可知,当T → ∞ 时,统计量

DF =)?(βt =

)?(1?β

βs -=

∑=---T

t t u y s 1

2

/12

1)

(1?β

=

∑

∑=-=-T

t t u T

t t t y s y u 1

2

/12

111

)

(

?

2

/11

2

2

)

)

((

)

1)1()(2/1(di i W W ?- (9.7)

同理,对于模型 (9.2) 和 (9.3) 的DF 统计量的极限分布也是Wiener 过程的函数。由

于这些极限分布无法用解析的方法求解,一般都是用模拟和数值计算的方法进行研究。

蒙特卡罗模拟方法得到的模型(9.1)、 (9.2) 和 (9.3) 的DF 统计量的分布见图9.7。

图9.7

附表6 DF 分布百分位数表

模型 T α 0.01 0.025 0.05 0.10 0.90 0.95 0.975 0.99 25 -2.66 - 2.26 - 1.95 - 1.60 0.92 1.33 1.70 2.16 50 -2.62 - 2.25 - 1.95 - 1.61 0.91 1.31 1.66 2.08 (a) 100 -2.60 - 2.24 - 1.95 - 1.61 0.90 1.29 1.64 2.03 模型 (9.1) 250 -2.58 - 2.23 - 1.95 - 1.62 0.89 1.29 1.63 2.01 500 -2.58 - 2.23 - 1.95 - 1.62 0.89 1.28 1.62 2.00 ∞ -2.58 - 2.23 - 1.95 - 1.62 0.89 1.28 1.62 2.00 25 -3.75 - 3.33 - 3.00 - 2.63 - 0.37 0.00 0.34 0.72 50 -3.58 - 3.22 - 2.93 - 2.60 - 0.40 - 0.03 0.29 0.66 (b) 100 -3.51 - 3.17 - 2.89 - 2.58 - 0.42 - 0.05 0.26 0.63 模型 (9.2) 250 -3.46 - 3.14 - 2.88 - 2.57 - 0.42 - 0.06 0.24 0.62 500 -3.44 - 3.13 - 2.87 - 2.57 - 0.43 - 0.07 0.24 0.61 ∞ -3.43 - 3.12 - 2.86 - 2.57 - 0.44 - 0.07 0.23 0.60 25 -4.38 - 3.95 - 3.60 - 3.24 - 1.14 - 0.80 - 0.50 - 0.15 50 -4.15 - 3.80 - 3.50 - 3.18 - 1.19 - 0.87 - 0.58 - 0.24 (c) 100 -4.04 - 3.73 - 3.45 - 3.15 - 1.22 - 0.90 - 0.62 - 0.28 模型 (9.3) 250 -3.99 - 3.69 - 3.43 - 3.13 - 1.23 - 0.92 - 0.64 - 0.31 500 -3.98 - 3.68 - 3.42 - 3.13 - 1.24 - 0.93 - 0.65 - 0.32 ∞ -3.96 - 3.66 - 3.41 - 3.12 - 1.25 - 0.94 - 0.66 - 0.33 t (∞) N (0,1) -2.33 -1.96 -1.65 - 1.28 1.28 1.65 1.96 2.33

注:1. 适用于模型 (9.1), (9.2) 和 (9.3), 条件 β = 1。T :样本容量,α:检验水平。 2. 摘自Fuller (1976) 第373页。

9.2 百分位数表

Full (1976) 用蒙特卡罗模拟方法得到DF 统计量的百分位数表,见附表6。以模型(9.1)、 (9.2),(9.3)用蒙特卡罗方法模拟10000次得到的DF 分布见图9.7。

9.3 进一步讨论

以上三个自回归模型对于研究实际经济变量太严格,还应该进一步讨论在AR(p ) 模型

条件下,随机误差项非白噪声条件下,检验用统计量的分布特征。 (1)对于AR(p )过程

y t = φ1 y t -1 + φ2 y t -2 + … + φ p y t -p + u t , (9.8) 当y t 中含有单位根时,可以通过如下模型研究 β = 1条件下,检验用统计量DF 的分布特征。

y t = β y t -1 +

j

t p j j

y --=*∑1

1

?φ

+ u t , (9.9)

其中 β =

∑=p

i i

1

φ

φj * = -

∑+=p

j i i

1

φ

, j = 1, 2, …, p – 1.

φi 为 (9.8) 式中的自回归系数。

(2)现在进一步放宽对y t 的限制。考虑如下AR(1) 过程

y t = β y t -1 + u t , (9.10) 其中允许随机项u t 是一个ARMA(p , q ) 过程,甚至参数 p , q 的值也可未知。则可以用下式研究 β 和DF 统计量的分布。

y t =

β?

y t -1 +

∑=k

i 1

?ι

γ? y t -i +

t v

? , (9.11)

若 β = 1,上式是一个差分的AR(k ) 过程。加入 ? y t 滞后项的目的是捕捉 (9.10) 式误差项

u t 中的自相关。(u t 的自相关项对于模型 (9.10) 来说是移动平均项,所以 ? y t 滞后项的加入可以捕捉之。)因为可逆的移动平均过程可以转化为一个无限阶的自回归过程,所以对u t 而言的移动平均项v t , t = 1, …, q 完全可以通过增加u t 的滞后项而吸收。进而被足够的? y t -i

项所吸收。从而使t v ?近似为一个白噪声过程。

4.4 单位根检验

对于时间序列y t 可用如下自回归模型检验单位根。

y t = β y t -1 + u t , (9.12) 零假设和备择假设分别是,

H 0:β = 1, ( y t 非平稳) H 1:β < 1, ( y t 平稳)

在零假设成立条件下,用DF 统计量进行单位根检验。 DF =

)?(1?β

βs -=

∑

=--T

t t u y s 2

2

1

)

(1?β

(9.13)

其中

s (u ) =

∑=-T

t t

u T 2

2?1

1

(9.14)

以附表6中a部分的相应百分位数作为临界值,若用样本计算的

DF > 临界值,则接受H0,y t 非平稳;

DF < 临界值,则拒绝H0,y t是平稳的。

图9.8

注意:

1. 因为用DF统计量作单位根检验,所以此检验称作DF检验(由Dickey-Fuller提出)。

2. DF检验采用的是OLS估计。

3. DF检验是左单端检验。因为β > 1意味着强非平稳,β < 1意味着平稳。当接受β < 1,拒绝β = 1时,自然也应拒绝β > 1。

4. 用模型(9.12) 检验单位根,临界值应从附表6的a部分查找。

上述DF检验还可用另一种形式表达。(9.12) 式两侧同减y t-1,得

?y t = (β -1) y t-1 + u t , (9.15) 令ρ = β - 1,代入上式,

?y t = ρ y t-1 + u t , (9.16)

与上述零假设和备择假设相对应,用于模型(9.15) 的零假设和备择假设是

H0:ρ= 0,(y t非平稳)

H1:ρ < 0,(y t平稳)

这种变化并不影响DF统计量的值,所以检验规则仍然是

若DF > 临界值,则y t是非平稳的;

若DF < 临界值,则y t是平稳的。

这种检验方法是DF检验的常用方法。(便于在计算机上实现)

举例说明以上两种单位根检验方法的DF值相同。用同一组数据y t得到的两个回归结果如下(括号内给出的是标准差),

t

y?= 0.1474 y t-1(9.17)

(0.1427) s.e. = 0.87, DW = 1.93

?

t

y?= - 0.8526 y t-1 + u t (9.18)

(0.1427) s.e. = 0.87, DW = 1.93

对应(9.17) 式,因零假设是β = 1,所以统计量的计算方法是

DF =

1427

.01

1474

.0-= -5.97

对应(9.18) 式,因零假设是ρ= 0,所以统计量的计算方法是

DF =

1427

.00

8526

.0-

-= -5.97

两种计算方法的结果相同。因为-5.97 < -1.95 (临界值),所以拒绝H0,认为y t是平稳的。

注意:

1.(9.16) 式中 ? y t 和 y t -1的下标分别为t 和t -1,计算时不要用错!

2. 在实际检验中,若H 0不能被拒绝,说明y t 是非平稳序列(起码为一阶非平稳序列)。接下来应该继续检验 ? y t 的平稳性。即

? 2 y t = ρ ? y t -1 + u t , (9.19) 直至结论为平稳为止。从而获知 y t 为几阶单整序列。

3. 当模型 (9.12) 中含有位移项 μ 和趋势项 α t ,

y t = μ + β y t -1 + u t (9.20) y t = μ + α t + β y t -1 + u t (9.21) 检验用临界值应分别从附表6的b, c 部分中查找。

4. (9.16) 式的残差序列 t u ?不能存在自相关。如存在自相关,说明y t 不是一个AR(1) 过程,为AR(p ) 形式,应采用如下形式检验单位根。

? y t = ρ

?y t -1 + ∑=k

i 1

?ι

γ? y t -i +

t v

? , (9.22)

因为上式中含有? y t 的滞后项,所以对于ρ = 0( y t 非平稳)的检验称为增项DF 检验或ADF

检验。模型 (9.9) 研究的就是这种条件下的DF 分布。

注意:

1. (9.22) 式中 ? y t 滞后项个数k 的选择准则是①尽量小,以保持更大的自由度;②充

分大以消除 t v

? 内的自相关。 2.上式中检验单位根的统计量近似服从标准的DF 分布,所以检验用临界值可以从附表

6 a 部分中查找。

3. 当 (9.22) 式中含有位移项 μ 和趋势项 α t 时,相应ADF 检验用临界值应分别从附表6 b, c 部分中查找。

4. 因为实际经济时间序列一般不会是一个AR(1) 过程,所以最常用的单位根检验方法是ADF 检验(增项DF 检验)。

实际中并不知道被检验序列的d.g.p. 属于哪一种形式,(9.1)、(9.2) 还是 (9.3) 式。怎样选择单位根检验式呢?一般方法是当被检验序列中存在趋势项时,则应该采用 (9.3) 式和(9.2) 式。如不存在趋势项时,则应该采用 (9.1) 式。

4.5 单位根检验举例:

案例1:(file:b4c1)日本失业率时间序列的平稳性分析。

0.005

0.0100.0150.020

0.0250.0300.035

Y

-0.006

-0.004-0.0020.000

0.0020.0040.0060.008DY

图9.9a 图9.9b

1948-1996年日本失业率(y t)数据见附表。相应变化曲线及差分序列曲线见图9.9。由于东西方企业经营管理模式的差异以及第二次世界大战后日本经济增长率一直高于其他西方工业化国家,所以日本的失业率与西方主要工业化国家相比一直是很低的。但从日本失业率时间序列本身来看,仍存在着激烈的波动。近年来随着日本经济增长率越来越低甚至停滞,失业率有逐年上升的趋势。

表9.1 日本失业率数据定量分析

1948-1996 1948-1973 1974-1996

y(平均失业率) 0.0191 0.0148 0.0239

s(失业率标准差) 0.0065 0.0047 0.0045

s /y(变异系数) 0.3403 0.3176 0.1883

若以1973年发生世界性石油危机为界,把日本失业率序列分为两部分。所得定量分析结果见表9.1。日本49年间的平均失业率为1.91%,1948-1973年为1.48%,1974-1996年为2.39%。1948年失业率最低为0.7%,1996年最高为3.4%。两年相比失业率几乎增长了近4倍。

日本失业率的变化与经济发展速度紧密相关。至第二次世界大战结束,日本共损失国内总资产的1/4,国民经济遭受重创。由于其智力资源还在,所以1948-1950年期间,尽管出现了严重的通货膨胀,国民经济仍表现出超高速增长。因而失业率很低(1% 以下)。1950-1953年由于朝鲜战争,日本成了美国的物资供应基地。在一定程度上刺激了日本经济的发展。这一时期失业率仅为1.1%左右。1953至1958日本经济平均年增长率为6.9% 明显低于前一个时期,致使失业率有所上升,一度高达2.5%。整个60年代是日本经济发展最快的时期。年平均增长率为10%。在这10年里,国民生产总值(GNP)连续超过了加拿大,英国,法国和原西德。一跃仅次于美国,在西方工业化国家中排行第二。经济的高速增长导致了低失业率(回落到1.3%左右)。1970-1973年经济增长率也保持在7.8%,所以70年代最初几年失业率仍维持一个较低水平。

由于日本对石油几乎全部依赖进口,当1973年爆发中东石油危机后,给日本经济带来了严重打击,1974年的经济增长为-1.3% 。随后10年(1974-1984)经济平均增长仅为4%,远不如60年代的增长水平,所以失业率有所上升,维持在2% 左右。1985和1986年由于受日元(对美元)升值的影响(从250日元兑1美元变为123日元兑1美元)给日本经济带来困难。1986年经济增长率仅为2.6%,从而使失业率达到新高(2.8%)。随着1986年以后经济增长率的回升,失业率又有所下降。

自1992年起,日本经济由于受长期以来经济结构的不合理以及房地产业超常膨胀等因素影响,导致银行业不良债权大幅增加,从而进入衰退期。近几年日本经济几乎处于停滞状态。失业率则逐年攀升,1996年达3.4%。2000年4月份已逼近5%,为战后最高值。

表9.2给出日本失业率序列的单位根检验结果。三个ADF回归式都表明,失业率序列是一个非平稳序列。失业率差分序列的ADF检验结果见表9.5。三个单位根检验回归式都显示失业率差分序列 y t是一个平稳序列。综合以上分析,日本失业率时间序列是无趋势项、无漂移项的单位根过程。

表9.2检验式(1)显示序列中无时间趋势项。检验式(2)显示序列中无漂移项。检验式(3)是最终检验式。日本失业率序列非平稳。

表9.2 日本失业率时间序列(y t )的单位根检验

T s.e . DW 1 ? y t = 0.0017+ 0.0001 t - 0.1491 y t -1 + 0.4675? y t -1

(1.64) (1.91) (-2.21)* (3.42)

47 0.002 1.86 -3.50 2 ? y t = 0.0016 - 0.0668 y t -1 + 0.4270? y t -1

(1.49) (-1.25)* (3.07)

47 0.002 1.80 -2.93 3

? y t = 0.0090 y t -1 + 0.4006? y t -1

(0.55)* (2.86)

47

0.002

1.82

-1.95

注:带*号括号内数字为ADF 值,不带*号括号内数字为t 值。

继续检验日本失业率序列的差分序列。因为日本失业率序列中没有漂移项、趋势项,所以直接用表9.3检验式(2)、(3)即可。见检验式(1),即便加了漂移项,估计结果也没有显著性。

表9.3 日本失业率差分序列(Δy t )的单位根检验

编号 DF , ADF 回归

T s.e. DW 临界值 1 ?2 y t = 0.0004 - 0.7538? y t -1 + 0.2284 ?2 y t -1

(1.15) (-4.55)* (1.54) 46 0.002 1.85 -2.93 2 ?2 y t = - 0.7080? y t -1 + 0.2046 ?2 y t -1 (-4.39)* (1.39)

46 0.002 1.84 -1.95 3

?2 y t = -0.5787 ? y t -1

(-4.33)*

47

0.002

1.82

-1.95

注:带*号括号内数字为DF , ADF 值,不带*号括号内数字为t 值。

注意:

ADF 检验式只是一个判别平稳性的检验式,与建立时间序列模型不是一回事。

案例2(file:japopu )日本人口序列的平稳性分析。

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1880

1900

1920

1940

1960

1980

Y

-0.03

-0.02-0.010.00

0.01

0.02

0.030.041880

19001920194019601980

DY

图9.10a 图9.10b

? y t = 0.00925 +0.00025 t - 0.0250 y t -1 +0.2098 ? y t -1 + u t [t =1, (1876年)] (3.6) (3.1) (-2.6) (2.3)

DW=2.0, t =1, (1876年), DF= -2.6 > DF 0.05= -3.44

上式说明序列中有确定性时间趋势项。所以在对差分序列检验时,一定要加漂移项。 ? 2

y t = 0.00297 - 0.3923 ? y t -1 - 0.3848 ?2

y t -1 - 0.2364 ?2

y t -2 + u t (3.1) (-3.6) (-3.5) (-2.6) DW=2.0, t =1, (1876年), DF= -3.6 < DF 0.05= -2.9

日本人口序列是有趋势项、有漂移项的单位根过程。

案例3:深圳股票综合指数序列是无趋势项、无漂移项的单位根过程(见图9.11)。

300

400

500

600

700

100

200

300

400

500

600

SZ

2000000

4000000

6000000

8000000

1000000012000000

808284868890929496980002

GDP

图9.11深圳股票综合指数(file:stock ) 图9.12美国GDP 序列(file:consump )

案例4: 美国GDP 序列(file:consump )是无趋势项、有漂移项的单位根过程(参见图9.11)。

附录:怎样做单位根检验?

从工作文件(Work File )中打开序列数据(Series )窗口。点击V iew 键,选Unit root test 功能。这时会打开一个对话框。其中有四项选择。

(1)ADF 检验还是PP 检验(缺省状态是ADF 检验)。 (2)检验对象是当前序列(Level ),还是其一阶差分序列(1st difference ),二阶差分序列(2nd difference )?缺省状态是当前序列。

(3)检验式中应包括的附加项。有三种选择,“漂移项”(Intercept ),“趋势项和漂移项”(Trend and Intercept ),“无附加项”(None )。缺省状态是加漂移项。

(4)检验式中滞后差分项的个数。显示的数字随样本容量的不同而不同。

多元线性回归模型的各种检验方法

对多元线性回归模型的各种检验方法 对于形如 u X X X Y k k +++++=ββββ 22110 (1) 的回归模型,我们可能需要对其实施如下的检验中的一种或几种检验: 一、 对单个总体参数的假设检验:t 检验 在这种检验中,我们需要对模型中的某个(总体)参数是否满足虚拟假设0 H :j j a =β,做出具有统计意义(即带有一定的置信度)的检验,其中j a 为某个给定的已知数。特别是,当j a =0时,称为参数的(狭义意义上的)显著性检验。如果拒绝0H ,说明解释变量j X 对 被解释变量Y 具有显著的线性影响,估计值j β?才敢使 用;反之,说明解释变量j X 对被解释变量Y 不具有显 著的线性影响,估计值j β?对我们就没有意义。具体检验 方法如下: (1) 给定虚拟假设 0H :j j a =β;

(2) 计算统计量 )?(?)?()(?j j j j j j Se a Se E t βββββ-=-= 的数值; 11?)?(++-==j j jj jj j C C Se 1T X)(X ,其中σβ (3) 在给定的显著水平α下(α不能大于1.0即 10%,也即我们不能在置信度小于90%以下的前提下做结论),查出双尾t (1--k n )分布的临界值2/αt ; (4) 如果出现 2/αt t >的情况,检验结论为拒绝 0H ;反之,无法拒绝0H 。 t 检验方法的关键是统计量 )?(?j j j Se t βββ-=必须服从已 知的t 分布函数。什么情况或条件下才会这样呢?这需要我们建立的模型满足如下的条件(或假定): (1) 随机抽样性。我们有一个含n 次观测的随机样(){}n i Y X X X i ik i i ,,2,1:,,,,21 =。这保证了误差u 自身的随机性,即无自相关性,

Eviews做单位根检验和格兰杰因果分析

Eviews做单位根检验和格兰杰因果分析 一,首先我根据ADF检验结果,来说明这两组数据对数情况下是否是同阶单整的(同阶单整即说明二者是协整的,这是一种协整检验的方法),我对你的两组数据分别作了单位根检验,结果如下: 1.LNFDI水平下的ADF结果: Null Hypothesis: LNFDI has a unit root Exogenous: Constant Lag Length: 2 (Automatic based on AIC, MAXLAG=3) Augmented Dickey-Fuller test statistic t-Statistic Prob.* -1.45226403166189 0.526994561264069 Test critical values: 1% level -4.00442492401717 5% level -3.09889640532337 10% level -2.69043949557234 *MacKinnon (1996) one-sided p-values. Warning: Probabilities and critical values calculated for 20 observations and may not be accurate for a sample size of 14 从上面的t-Statistic对应的值可以看到,-1.45226403166189大于下面所有的临界值,因此LNFDI在水平情况下是非平稳的。 然后我对该数据作了二阶,再进行ADF检验结果如下: t-Statistic Prob.* - 2.8606168858628 0.0770552989049772 Test critical values: 1% level -4.05790968439663 5% level -3.11990956512408 10% level -2.70110325490427 看到t-Statistic的值小于10% level下的-2.70110325490427,因此可以认为它在二阶时,有90%的可能性,是平稳的。 2.LNEX的结果: 它的水平阶情况与LNFDI类似,T统计值都是大于临界值的。因此水平下非平稳,但是二阶的时候,它的结果如下: t-Statistic Prob.* -4.92297051527175 0.00340857899403409

第八章--统计回归模型

第八章 统计回归模型 回归分析是研究一个变量Y 与其它若干变量X 之间相关关系的一种数学工具.它是在一组试验或观测数据的基础上,寻找被随机性掩盖了的变量之间的依存关系.粗略的讲,可以理解为用一种确定的函数关系去近似代替比较复杂的相关关系.这个函数称为回归函数. 回归分析所研究的主要问题是如何利用变量X 、Y 的观察值(样本),对回归函数进行统计推断,包括对它进行估计及检验与它有关的假设等. 回归分析包含的内容广泛.此处将讨论多项式回归、多元线性回归、非线性回归以及逐步回归. 一、多项式回归 (1) 一元多项式回归 一元多项式回归模型的一般形式为εβββ++++=m m x x y ...10. 如果从数据的散点图上发现y 与x 呈现较明显的二次(或高次)函数关系,则可以选用一元多项式回归. 1. 用函数polyfit 估计模型参数,其具体调用格式如下: p=polyfit(x,y,m) p 返回多项式系数的估计值;m 设定多项式的最高次数;x ,y 为对应数据点值. [p,S]=polyfit(x,y,m) S 是一个矩阵,用来估计预测误差. 2. 输出预估值与残差的计算用函数polyval 实现,其具体调用格式如下: Y=polyval(p,X) 求polyfit 所得的回归多项式在X 处的预测值Y . [Y ,DELTA]=polyval(p,X,S) p ,S 为polyfit 的输出,DELTA 为误差估计.在线性回归模型中,Y ±DELTA 以50%的概率包含函数在X 处的真值. 3. 模型预测的置信区间用polyconf 实现,其具体调用格式如下: [Y ,DELTA]=polyconf(p,X,S,alpha) 求polyfit 所得的回归多项式在X 处的预测值Y 及预测值的显著性为1-alpha 的置信区间Y±DELTA ,alpha 缺省时为0.05. 4. 交互式画图工具polytool ,其具体调用格式如下: polytool(x,y,m); polytool(x,y,m,alpha); 用m 次多项式拟合x ,y 的值,默认值为1,alpha 为显著性水平,默认值为0.05. 例1 观测物体降落的距离s 与时间t 的关系,得到数据如下表,求s . 解 根据数据的散点图,应拟合为一条二次曲线.选用二次模型,具体代码如下: %%%输入数据

用EVIEWS处理时间序列汇总

应用时间序列分析 实验手册

目录 目录 (2) 第二章时间序列的预处理 (3) 一、平稳性检验 (3) 二、纯随机性检验 (9) 第三章平稳时间序列建模实验教程 (10) 一、模型识别 (10) 二、模型参数估计(如何判断拟合的模型以及结果写法) (14) 三、模型的显著性检验 (17) 四、模型优化 (18) 第四章非平稳时间序列的确定性分析 (19) 一、趋势分析 (19) 二、季节效应分析 (34) 三、综合分析 (38) 第五章非平稳序列的随机分析 (44) 一、差分法提取确定性信息 (44) 二、ARIMA模型 (58) 三、季节模型 (62)

第二章时间序列的预处理 一、平稳性检验 时序图检验和自相关图检验 (一)时序图检验 根据平稳时间序列均值、方差为常数的性质,平稳序列的时序图应该显示出该序列始终在一个常数值附近随机波动,而且波动的范围有界、无明显趋势及周期特征 例2.1 检验1964年——1999年中国纱年产量序列的平稳性 1.在Eviews软件中打开案例数据 图1:打开外来数据 图2:打开数据文件夹中案例数据文件夹中数据

文件中序列的名称可以在打开的时候输入,或者在打开的数据中输入 图3:打开过程中给序列命名 图4:打开数据

2.绘制时序图 可以如下图所示选择序列然后点Quick选择Scatter或者XYline;绘制好后可以双击图片对其进行修饰,如颜色、线条、点等 图1:绘制散点图 图2:年份和产出的散点图

100 200300400 5006001960 1970198019902000 YEAR O U T P U T 图3:年份和产出的散点图 (二)自相关图检验 例2.3 导入数据,方式同上; 在Quick 菜单下选择自相关图,对Qiwen 原列进行分析; 可以看出自相关系数始终在零周围波动,判定该序列为平稳时间序列。 图1:序列的相关分析

eviews各种检验

(一)、ADF是单位根检验,第一列数据y做ADF检验,结果如下 Null Hypothesis: Y has a unit root Exogenous: Constant, Linear Trend 外因的 Lag Length: 0 (Automatic based on SIC, MAXLAG=10) t-Statistic Prob.* Augmented Dickey-Fuller test statistic -3.820038 0.0213 Test critical values: 1% level -4.098741 5% level -3.477275 10% level -3.166190 在1%水平上拒绝原假设,序列y存在单位根,为不平稳序列。但在5%、10%水平上均接受原假设,认为y平稳。 对y进行一阶差分,差分后进行ADF检验: Null Hypothesis: Y has a unit root Exogenous: None Lag Length: 0 (Automatic based on SIC, MAXLAG=10) t-Statistic Prob.* Augmented Dickey-Fuller test statistic -9.328245 0.0000 Test critical values: 1% level -2.599934 5% level -1.945745 10% level -1.613633 可见,在各水平上y都是平稳的。因此,可以把原序列y看做一阶单整。 第二列xADF检验如下: Null Hypothesis: X has a unit root Exogenous: Constant, Linear Trend Lag Length: 0 (Automatic based on SIC, MAXLAG=10) t-Statistic Prob.* Augmented Dickey-Fuller test statistic -3.216737 0.0898 Test critical values: 1% level -4.098741 5% level -3.477275

(完整版)EViews面板数据模型估计教程

EViews 6.0 beta在面板数据模型估计中的应用 来自免费的minixi 1、进入工作目录cd d:\nklx3,在指定的路径下工作是一个良好的习惯 2、建立面板数据工作文件workfile (1)最好不要选择EViews默认的blanaced panel 类型 Moren_panel (2)按照要求建立简单的满足时期周期和长度要求的时期型工作文件

3、建立pool对象 (1)新建对象 (2)选择新建对象类型并命名 (3)为新建pool对象设置截面单元的表示名称,在此提示下(Cross Section Identifiers: (Enter identifiers below this line )输入截面单元名称。,建议采用汉语拼音,例如29个省市区的汉语拼音,建议在拼音名前加一个下划线“_”,如图

关闭建立的pool对象,它就出现在当前工作文件中。 4、在pool对象中建立面板数据序列 双击pool对象,打开pool对象窗口,在菜单view的下拉项中选择spreedsheet (展开表) 在打开的序列列表窗口中输入你要建立的序列名称,如果是面板数据序列必须在序列名后添加“?”。例如,输入GDP?,在GDP后的?的作用是各个截面单元的占位符,生成了29个省市区的GDP的序列名,即GDP后接截面单元名,再在接时期,就表示出面板数据的3维数据结构(1变量2截面单元3时期)了。

请看工作文件窗口中的序列名。展开表(类似excel)中等待你输入、贴入数据。 (1)打开编辑(edit)窗口

(2)贴入数据 (3)关闭pool窗口,赶快存盘见好就收6、在pool窗口对各个序列进行单位根检验 选择单位根检验 设置单位根检验

多种类型地回归模型

数学建模第二次作业 例一:(线性模型) 针叶松数据该数据包含70棵针叶松的测量数据,其中y 表示体积(单位立方英尺),x 1为树的直径(单位:英寸),x 2为树的高度(单位:英尺)。 x 1 4.6 4.4 5.0 5.1 5.1 … 19.4 23.4 x 2 33 38 40 49 37 … 94 104 解答: (1)问题分析: 首先根据这组数据做自变量与因变量之间的关系图,如图1.1 。由图可知y 随x 1、x 2的增加而增加,从而可大致判断y 与x 1,x 2呈线性关系。判断是线性回归模型后进行细节的量纲分析,得出具体模型,从而利用已知的线性模型,借助R 软件求解出估计量0β,1β,β2的值得出最终结果。 图1.1 (2)模型基础 设变量Y 与变量X 1,X 2,…,XP 间有线性关系 Y=εββββ+++++P P X X X (22110) 其中N ~ε(0,2σ),P βββ,...,,10和2σ是未知参数,p ≥2,称上述模型为多元线性回归模型,则模型可以表示为: n i x x y i ip p i i ,...,2,1,...110=++++=εβββ 其中() 2,0σεN i ∈,且独立分布 即令

? ? ?? ????????=n y y y y 21,??????????????=p ββββ 10,??? ??? ? ???? ???=np n n p p x x x x x x x x x X ...1...1 (12) 1 222 2111211 ,? ??? ????????=n εε εε 21 则多元线性回归模型可表示为 εβ+=X Y , 其中Y 是由响应变量构成的n 维向量,X 是n ?(p+1)阶设计矩阵,β是p+1维 向量,并且满足 E (ε)=0,Var (ε)=2σI n 与一元线性回归类似,求参数β的估计值β ?,就是求最小二乘函数 Q (β)= ()()ββX y X y T -- 达到最小的β的值。 β的最小二乘估计 () y X X X T T 1 ?-=β 从而得到经验回归方程 P P X X Y βββ ????11+++= (3)问题求解: 由于体积与长度的量纲不一致,为了使等式两边量纲统一,首先利用excel 软件对数据进行预处理,即对y 进行三次开方的处理。 其中,选择线的性模型为:i i i i x x y εβββ+++=221103,i=1,…,70 3 y 计算结果如下表1.1 0β=0.0329 1β=0.1745 2β=0.0142

用eviews检验时间系列是否存在单位根

我国1978-2003年GDP数据平稳性分析实验报告 开机进入eviews系统,建立时间序列,导入以下数据: x(年度)y(GDP)x(年度)y(GDP) 1978 3624.1 1991 21617.8 1979 4038.2 1992 26638.1 1980 4517.8 1993 34634.4 1981 4862.4 1994 46759.4 1982 5294.7 1995 58478.1 1983 5934.5 1996 67884.6 1984 7171 1997 74462.6 1985 8964.4 1998 79395.7 1986 10202.2 1999 82067.5 1987 11962.5 2000 89468.1 1988 14928.3 2001 97314.8 1989 16909.2 2002 105172.3 1990 18547.9 2003 116898.4 绘制y的时序图可初步判断该序列是不平稳的。如图所示: 120000 100000 80000 60000 40000 20000 78808284868890929496980002 Y 接着进行单位根检验:

输入y,弹出如下窗口: 选择ADF检验,level(水平序列),trend and intercept,滞后期数设为2.得到: 可知,在原假设下,单位根的t检验统计量的值为-0.786011,比在1%,5%,10%这三个显著性水平下的单位根检验的临界值都要大,故接受原假设,可知该时间序列存在单位根,为非平稳序列。 继续对该序列的一阶差分进行检验。 得到