筹建商业管理公司税务筹划方案

扬州公司筹建商业管理公司税务筹划方案

一、概念:

商业综合体的基本概念是:“商业综合体是以商业购物活动为基本内容或基本内容之一,结合办公、公寓、酒店、交通、文化、娱乐等若干功能组成的、多功能的、内容组织有机的、满足现代城市高度集约化的、高情感要求的城市局部相对完整的建筑实体环境,它是城市整体网络的有机延续部分。”

二、经营期间应交税费种类:

1、(1)提供不动产租赁,税率11%;

(2)提供现代服务业服务,税率6%;

2、增值税附加:按应缴纳增值税额的12%;

3、印花税:按租金收入的0.1%;

4、房产税:是以房屋为征税对象,对产权所有人就其房屋原值或租金收入征收的一种财产税。自行新建房屋用于生产经营,从建成之次月起缴纳房产税,出租房产,自交付出租房产次月起缴纳房产税。房产税的计算分从价计征和从租计征两种,从租计征税负重,从价计征税负轻。具体规定如下:

4.1 《房产税暂行条例》第三条:房产税依照房产原值一次性减除10%至30%后的余值计算缴纳。具体减除幅度,由省、自治区、直辖市人民政府规定。根据《江苏省房产税暂行条例施行细则》,我省房产税依照房产原值一次扣除百分之三十后的余值计算缴纳。没有房产原值作为依据的,由房产所在地税务机关参考同类房产核定。房产出租的,以房产租金收入为房产税的计税依据。

4.2 《房产税暂行条例》第四条:房产税的税率,依照房产余值计算缴纳的,税率为1.2%;依照房产租金收入计算缴纳的,税率为12%。

4.3 《房产税施行细则》第四条房产税税额的计算公式如下:

4.3.1 以房产原值为计税依据的,全年应纳税额=房产原值×(1-30%)×1.2%;

4.3.2 以租金收入为计税依据的,全年应纳税额=全年的租金收入×12%。

5、所得税:按公司利润交纳25%的企业所得税。

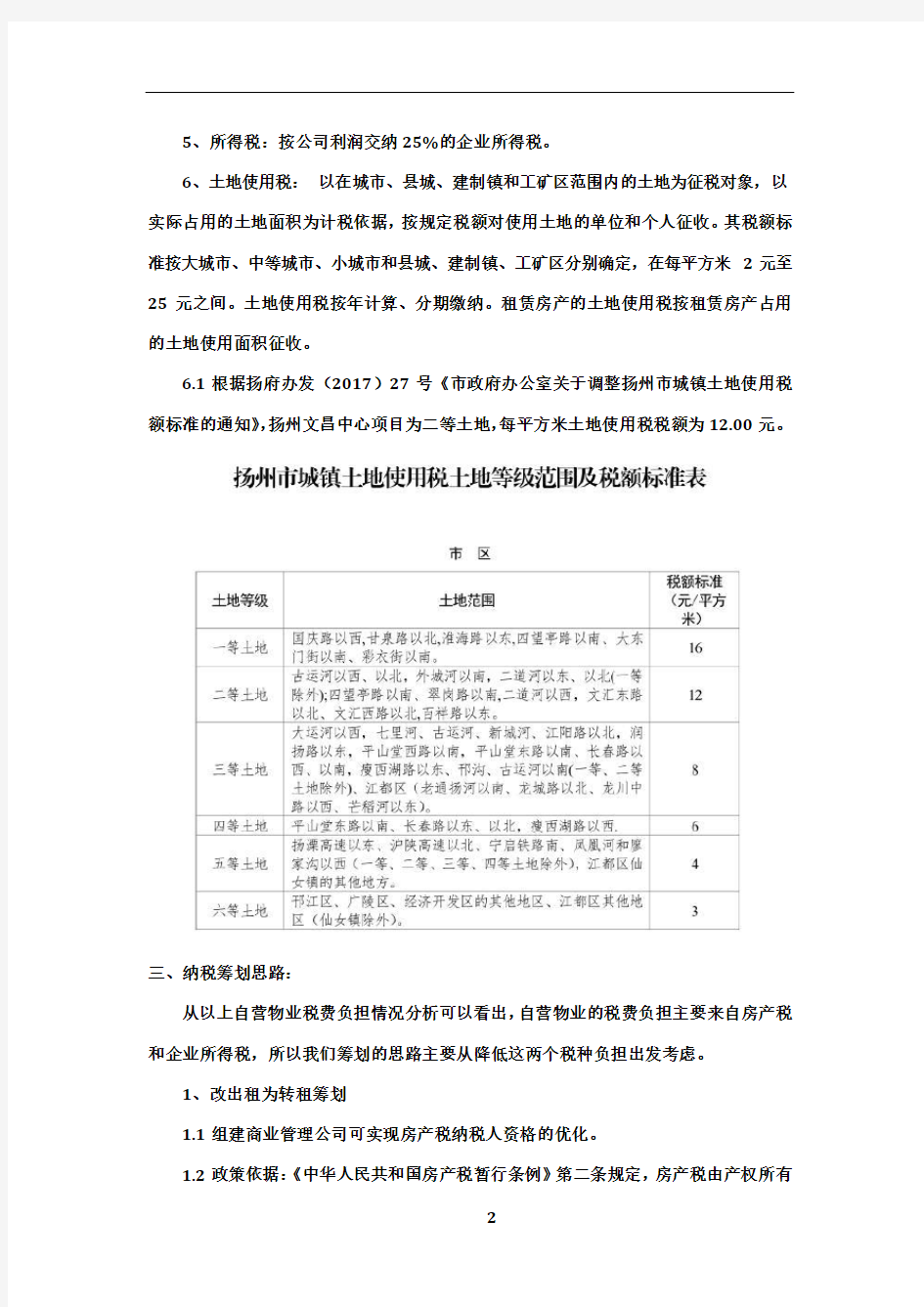

6、土地使用税:以在城市、县城、建制镇和工矿区范围内的土地为征税对象,以实际占用的土地面积为计税依据,按规定税额对使用土地的单位和个人征收。其税额标准按大城市、中等城市、小城市和县城、建制镇、工矿区分别确定,在每平方米2元至25元之间。土地使用税按年计算、分期缴纳。租赁房产的土地使用税按租赁房产占用的土地使用面积征收。

6.1根据扬府办发(2017)27号《市政府办公室关于调整扬州市城镇土地使用税额标准的通知》,扬州文昌中心项目为二等土地,每平方米土地使用税税额为12.00元。

三、纳税筹划思路:

从以上自营物业税费负担情况分析可以看出,自营物业的税费负担主要来自房产税和企业所得税,所以我们筹划的思路主要从降低这两个税种负担出发考虑。

1、改出租为转租筹划

1.1组建商业管理公司可实现房产税纳税人资格的优化。

1.2政策依据:《中华人民共和国房产税暂行条例》第二条规定,房产税由产权所有

人缴纳。组建的商管公司只是管理机构而不是产权所有人,因此不存在房产税纳税义务。

1.3假设:直接租赁租金H=100万元,转租第一道租金为M,增值税及附加:11%*(1+12%)=1

2.32%

(1)资产公司---(100万)---租户

(2)资产公司---(M)---商业运营公司---(100万)---租户

即有:100*(12.42%+12%)<=M*(12.42%+12%)+100*12.42%

24.42<=24.42%*M+12.42

24.42%M<=12

M<=49.14

通过以上计算可知:转租赁时当第一道租金占总租金的比例达到49.14%时,两种方式税负相等,也就是说转租赁时第一道租金比例最大不能超过49.14%,否则适得其反,原因是转租赁时第一道租金多交了一道12.42%的税金。

1.4 税务风险:

1.4.1 本例资产公司将房产出租给商业运营公司应当按照正常交易价格收取租金,如果资产公司为了降低税收负担,向商业运营公司收取的租金明显偏低且无正当理由的,主管税务机关有权根据《税收征管法》等相关规定进行调整。

1.4.2商业运营公司通过转租行为取得了至少50.86万元的利润,如果商业运营公司没有足够的成本费用冲抵利润,就要按利润缴纳25%的企业所得税。

1.4.3由于房屋产权人和商业管理公司是关联企业,他们之间的出租行为是关联交易,肯定要受到税务机关的房屋出租最低租金计税价格的制约,即使当地税务机关没有这个标准,税务机关肯定也要进行相应调整,这种方案就不一定会成功,还会带来了很大的不确定性风险。

2、改变租金收取方式筹划

2.1将租金收取方式变为租金加管理费组合收取方式,实现纳税基数的优化。

2.2 政策依据:《中华人民共和国房产税暂行条例》规定,房产税是对产权所有人就其房屋原值或租金收入征收的一种税费。

2.3 经营模式对比。租金与管理费比例应适当,不能一味的扩大管理费用的比例。

(1)资产公司-----100万(不含税)------租户

增值税销项税额=100*11%=11万

增值税附加=11*12%=1.32万

印花税=100*0.1%=0.1万

房产税=100*12%=12万

影响利润表的税费合计=1.32万+0.1万+12万=13.42万元

(2)资产公司-----租金60万元(不含税)---租户

增值税销项税额=60*11%=6.6万

增值税附加=6.6*12%=0.79万

印花税=60*0.1%=0.06万

房产税=60*12%=7.2万

影响利润表的税费合计=0.79万+0.06万+7.2万=8.05万元

(3)商业管理公司-----管理费用40万元(不含税)---租户

增值税销项税额=40*6%=2.4万

增值税附加=2.4*12%=0.29万

印花税=40*0.1%=0.04万

影响利润表的税费合计=0.29万+0.04万=0.33万元

通过以上计算可知,改变租金收取方式的测算,可以减少税费5.04万元。

2.4 税务风险:

行为人将房屋租金收入人为地划分为租金和管理费,且收入划分明显不合理,造成少缴房产税的,适用《征管法》第六十三条“进行虚假的纳税申报”处理。

3、消除免租期筹划

3.1分析:免租期只会增加公司房产税税负。假设按年租金120万,3个月免租期,房产原值1.5亿。

3.2政策依据:

3.2.1 房产税是以房屋为征税对象,对产权所有人就其房屋原值或租金收入征收的一种税费。

3.2.2 若合同中规定了免租期,税务解释即为在“免租期”内应按照房产原值纳税,在“非免租期”内按照租金收入纳税

(1)资产公司---3个月免租期,9个月租金120万--租户,房产税为15000*(1-30%)*1.2%*3/12+120*12%=45.90万元;

(2) 资产公司---12个月租金120万--租户,房产税为120*12%=14.4万元;

3.2.3 合同中的“免租期”,并不意味着税法的“免税”,而要多交房产税31.5万元。

3.3、注意事项:只需要在合同中不出现免租字眼,以全年租金或全年平均租金出现,无税务风险。

4、租赁房屋交付时间筹划

4.1 若出租合同交付时间签署为月初,应修改为上月底交付,可减少一个月从房产原值计税缴纳房产税。按原值1.5亿,月租金10万元计算,税负减少10.80万元。

4.2 政策依据:

4.2.1 自行新建房屋用于生产经营,从建成之次月起缴纳房产税。

4.2.2 出租房产,自交付出租房产次月起缴纳房产税。

4.3 模式比较:

(1)资产公司--交付日7月1日--租户1-7月按原值交纳房产税

8-12月按租金交纳房产税税金计算:1--7月房产税=15000*(1-30%)*1.2%*7/12=73.5万元

8-12月房产税=5*10*12%=6万元

全年房产税=73.5+6=79.5万元

(2)资产公司--交付日6月30日-租户1-6月按原值交纳房产税

7-12月按租金交纳房产税税金计算:1--6月房产税=15000*(1-30%)*1.2%*6/12=63万元

7-12月房产税=6*10*12%=7.20万元

全年房产税=63+7.20=70.2万元

两种模式税负相差9.3万元

5、假设注册物业公司,变出租为提供服务加出租

5.1 分析:目前,出现了很多专门从事房屋租赁的公司,他们既出租房屋也负责为出租房屋提供物业管理服务。因此,利用物业管理合同规避房产税的现象比较普遍。

5.2筹划要点:出租人可以通过提高物业服务的收费,降低房屋租赁的价格来达到少交房产税的目的。但出租房一般应有从事物业管理服务的经营范围,且确实在出租房屋的同时也在提供物业管理服务。

5.3 筹划风险:合理地利用物业管理服务收费来筹划出租房产税是合理的,但关键是这种方法在实际中往往被出租人滥用,导致恶意避税行为的发生。

5.3.1 税务机关可能存在的最低租金计税标准是筹划的一个障碍。

5.3.2 一般正规的公司提供物业管理服务的收费,是一定要取得物价部门的收费许可的,价格也是要审批的。因此,出租方刻意抬高物业管理服务价格,不仅得不到税务机关认可,还可能由于不按收费许可证收费而受到物价部门的处罚。

5.3.3 如果出租方纯粹从逃避房产税的角度出发,没有提供物业管理服务而和承租方签订房屋租赁合同和物业管理服务合同的,在发生纠纷时可能会吃亏。假设,某出租方没有提供物业管理服务,而和出租方签订了物业管理服务和房屋租赁合同,但到期承租方由于经营不善无法支付房租,出租方将其告到法院,承租方以出租方未提供物业管理服务为由,拒绝支付物业管理服务费。该理由得到了法院认可,出租方只能哑巴吃黄连,有苦说不出。

四、我们目前可采纳的筹划方式:为了实现资源优化配置、资产效益最大化,现提出如下运营思路:

1、资产管理公司与商业管理公司签订招商运营协议,负责其所有商业的招商运营服务,按租金收入收取一定比例的佣金,具体比例本着让商业运营公司收支平衡略有盈余为原则。

理由:一是可以增加资产公司的经营费用,抵扣25%的企业所得税;二是可以让商业运营公司自负盈亏,调动商业运营公司的积极性。

2、资产管理公司所有商业出租时均与商户签订两份协议,一份商业租赁协议、一份管理服务协议,建议租金与管理费用的比例约为60:40。

2.1 理由:管理服务收入不交房产税。

2.2税务风险:但是要考虑商业运营公司没有资产可计提折旧、也没有大量的费用抵扣企业所得税,存在产生大量的利润征收25%企业所得谁的问题,如果不能解决费用抵扣利润的问题,这样筹划也会形成得不偿失的结果。

3、建议在签定租赁协议时尽量回避“免租期”条款,并注意租赁物业的交付时间。

4、建议根据不同的商户特点,确定不同的租金收取方案。