管理费用明细账

管理部与各部门有关明细帐分记办法细则

管理部与各部门有关明细帐分记办法细则在企业的日常运营中,财务管理是至关重要的一环。

为了确保财务数据的准确性、完整性和及时性,提高财务管理的效率和透明度,特制定本管理部与各部门有关明细帐分记办法细则。

一、目的明确管理部与各部门在明细帐分记工作中的职责和流程,规范财务核算,为企业的决策提供可靠的财务依据。

二、适用范围本细则适用于企业内部的管理部及各业务部门。

三、明细帐分类1、资产类明细帐包括固定资产、存货、应收账款等。

2、负债类明细帐如应付账款、短期借款等。

3、所有者权益类明细帐例如实收资本、资本公积等。

4、成本类明细帐涵盖生产成本、制造费用等。

5、损益类明细帐包括营业收入、营业成本、管理费用等。

四、管理部的职责1、制定并完善明细帐分记的规章制度和操作流程。

2、负责对各部门的财务工作进行指导和监督。

3、统一管理财务软件系统,确保数据的安全与稳定。

4、定期对各部门提交的明细帐进行审核和汇总,编制财务报表。

五、各部门的职责1、按照规定的格式和要求,及时、准确地记录本部门的财务明细帐。

2、对本部门的财务数据进行初步的核对和分析,确保数据的真实性和合理性。

3、配合管理部的审核工作,及时提供相关的财务资料和解释说明。

六、明细帐分记的流程1、业务发生时,各部门的经办人应取得合法有效的原始凭证,如发票、收据、合同等。

2、经办人在原始凭证上注明业务内容、金额、日期等关键信息,并签字确认。

3、部门财务人员根据原始凭证,在财务软件中录入明细帐,包括会计科目、借贷方向、金额等。

4、部门负责人对录入的明细帐进行审核,确认无误后签字。

5、每月末,各部门将本月的明细帐提交给管理部。

6、管理部对各部门提交的明细帐进行审核,如有错误或疑问,及时与相关部门沟通并要求更正。

7、审核无误后,管理部进行汇总和整理,编制财务报表。

七、数据的存储与备份1、各部门的明细帐数据应定期存储在部门内部的指定电脑中,并设置访问权限,确保数据的安全。

2、管理部负责对汇总后的财务数据进行备份,采用异地存储和定期恢复测试等方式,以防止数据丢失。

管理费用工会经费部门明细账(精)

220876411.xls月日凭证号数部门编号部门名称摘要借方贷方方向8余额########¥0.00借######## 0126记-006710公司计提工会经费0127记-007110公司期间损益结转¥0.00########平¥0.00 01本月合计################平¥0.00 01累计################平¥0.00 0228记-006310公司计提工会经费########¥0.00借######## 0228记-006710公司期间损益结转¥0.00########平¥0.00 02本月合计################平¥0.00 02累计################平¥0.00########¥0.00借######## 0330记-008910公司计提工会经费0331记-009310公司期间损益结转¥0.00########平¥0.00 03本月合计################平¥0.00 03累计################平¥0.00########¥0.00借######## 0428记-005210公司计提工会经费0428记-005710公司期间损益结转¥0.00########平¥0.00 04本月合计################平¥0.00 04累计################平¥0.00########¥0.00借######## 0531记-006410公司计提工会经费0531记-006810公司期间损益结转¥0.00########平¥0.00 05本月合计################平¥0.00 05累计################平¥0.00 0628记-006510公司计提工会经费########¥0.00借######## 0629记-006910公司期间损益结转¥0.00########平¥0.00 06本月合计################平¥0.00 06累计################平¥0.00 0728记-005810公司调帐¥-14.65¥0.00贷¥14.65########¥0.00借######## 0728记-005910公司计提工会经费0729记-006210公司期间损益结转¥0.00########平¥0.00 07本月合计################平¥0.00 07累计################平¥0.00 0831记-009410公司计提工会经费########¥0.00借######## 0831记-009810公司期间损益结转¥0.00########平¥0.00 08当前合计################平¥0.00 08当前累计################平¥0.00科目合计上年结转¥0.00¥0.00平¥0.00 01本月合计################平¥0.00 01累计################平¥0.00 02本月合计################平¥0.00 02累计################平¥0.00 03本月合计################平¥0.00 03累计################平¥0.00 04本月合计################平¥0.00 04累计################平¥0.00 05本月合计################平¥0.00 05累计################平¥0.00 06本月合计################平¥0.00 06累计################平¥0.00 07本月合计################平¥0.00 07累计################平¥0.00 08当前合计################平¥0.00 08当前累计################平¥0.00Page 1。

管理费用科目明细表

管理费用科目明细表(共4页)

--本页仅作为文档封面,使用时请直接删除即可--

--内页可以根据需求调整合适字体及大小--

管理费用是指企业为组织和管理企业生产经营所发生的各种费用,明细科目有:办公费、管理人员工资、修理费、物料消耗、低值易耗品摊销、待业保险费、劳动保险费、资询费、诉讼费、印花税、邮电费、汽车费、差旅费、交通费、业务招待费、土地使用税、车船使用税、存货盘亏或盘盈、计提的坏帐准备、存货跌价准备、折旧费、审计评估费、开办费摊销、无形资产摊销、递延资产摊销、工会经费、其他等以上可根据企业自身的运营情况,自行设立。

如果发生次数少且金额不大的,有些科目也可合并为一个科目反映,比如地使用税、车船使用税、印花税、等可合并为税费科目。

最新管理费用明细科目大全---精品模板

最新管理费用明细科目大全!以后不怕入错账!!!对于管理费用你的脑海里第一反应是什么?招待、餐饮、差旅、办公、折旧,再多就想不起来什么了吧!管理费用的核算内容多而且杂,会计应结合自己所在企业的实际业务需求去设置相关科目。

1、管理费用—工资—基本工资/加班费/临时工工资说明:本二级科目包含三个三级科目,其中“工资"是二级科目,在这个二级科目之下又设有三个三级科目“基本工资”,“加班费”,“临时工工资”.这里的“基本工资”是指公司管理部门的正式职工应得的工资扣除“加班费”之外的全部工资。

2、管理费用-职工福利费—福利费/医疗补助说明:本二级科目包含两个三级科目,“福利费”包括管理部员工工作餐,医疗用品,公司组织职工体检费,工伤医疗费,注射疫苗费,医疗室药品费,工作人员租房费,液化气,餐厅用厨具,司机保安餐费补助及夜班补助,厨师工资,职工慰问金,体育用品等.另外,它还包括每月公司按一定比例计职工福利基金,?“医疗补助”指公司和个人按一定工资比例交纳的一种医疗基金。

3、管理费用—折旧费说明:本二级科目是指管理部使用的固定资产每月所计提的折旧。

4、管理费用—修理费说明:本二级科目包含电脑,空调,打印机,复印机,传真机等的修理安装费,硬件升级费,办公楼和宿舍装修费,其他管理部办公用品移动和安装费等。

5、管理费用-中介费/代理费说明:本二级科目包含人事档案代理费,招聘中介费。

6、管理费用-办公费—书报费/印刷费/日常办公用品费/消耗用品费/年检/审计费/其他说明:本二级科目包含六个三级科目,其中“书报费”指管理部门购书,订报刊杂志的费用,“印刷费/复印费”指印名片、劳动合同、公司内部报纸等,“日常办公用品"指管理部门每月按预算标准购买的办公用品及为新员工购买的小件办公品,以及传真机、打印机、复印机用色带、墨盒、墨粉、复印纸等,“消耗用品费”主要指人事总务部购咖啡,茶叶,纸杯,纯净水,矿泉水,纸巾以及洗手间用的洗手液,消毒液,手纸等,“年检/审计费”指企业参加工商联合年费,企业变更费,企业验资审计费等。

管理费用燃气费部门明细账

Page 1

753421909.xls

04 04 05 05 06 06 07 07 08 08

本月合计 累 计 本月合计 累 计 本月合计 累 计 本月合计 累 计 当前合计 当前累计

¥123.00 ######## ¥340.30 ######## ¥207.05 ######## ¥217.30 ######## ¥266.50 ########

¥123.00 ######## ¥340.30 ######## ¥207.05 ######## ¥217.30 ######## ¥266.50 ########

平 平 平 平 平 平 平 平 平 平

¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00 ¥0.00

753421909.xls

月 01 01 01 01 03 03 03 03 04 04 04 04 06 06 06 06 07 07 07 07 05 05 05 05 08 08 08 08 02 02 02 02 03 03 03 03 05 05 05 05 07 07 07 07 08 08 08 08 01 01 02

11 28

17 29

13 29

27 31

23 31

25 28

21 31

27 31

04 29

23 31

凭证号数 部门编号 部门名称 摘要 借方 记-0051 02 华西 付燃气费 ¥149.65 记-0071 02 华西 期间损益结转 ¥0.00 本月合计 ¥149.65 累 计 ¥149.65 记-0049 02 华西 付燃气费 ¥287.00 记-0093 02 华西 期间损益结转 ¥0.00 本月合计 ¥287.00 累 计 ¥436.65 记-0017 02 华西 付燃气费 ¥123.00 记-0057 02 华西 期间损益结转 ¥0.00 本月合计 ¥123.00 累 计 ¥559.65 记-0027 02 华西 付燃气费 ¥207.05 记-0069 02 华西 期间损益结转 ¥0.00 本月合计 ¥207.05 累 计 ¥766.70 记-0019 02 华西 付华西燃气费 ¥164.00 记-0062 02 华西 期间损益结转 ¥0.00 本月合计 ¥164.00 本年累计 ¥930.70 记-0054 08 金台里 付燃气费 ¥51.25 记-0068 08 金台里 期间损益结转 ¥0.00 本月合计 ¥51.25 累 计 ¥51.25 记-0046 08 金台里 付燃气费 ¥82.00 记-0098 08 金台里 期间损益结转 ¥0.00 当前合计 ¥82.00 当前累计 ¥133.25 记-0050 05 潘东 付燃气费 ¥930.70 记-0067 05 潘东 期间损益结转 ¥0.00 本月合计 ¥930.70 累 计 ¥930.70 记-0059 05 潘东 付燃气费 ¥164.00 记-0093 05 潘东 期间损益结转 ¥0.00 本月合计 ¥164.00 累 计 ######## 记-0054 05 潘东 付燃气费 ¥289.05 记-0068 05 潘东 期间损益结转 ¥0.00 本月合计 ¥289.05 累 计 ######## 记-0006 05 潘东 付潘东燃气费¥53.30 记-0062 05 潘东 期间损益结转 ¥0.00 本月合计 ¥53.30 累 计 ######## 记-0046 05 潘东 付燃气费 ¥184.50 记-0098 05 潘东 期间损益结转 ¥0.00 当前合计 ¥184.50 当前累计 ######## 科目合计 上年结转 ¥0.00 本月合计 ¥149.65 累 计 ¥149.65 本月合计 ¥930.70 累 计 ######## 本月合计 ¥451.00 累 计 ########

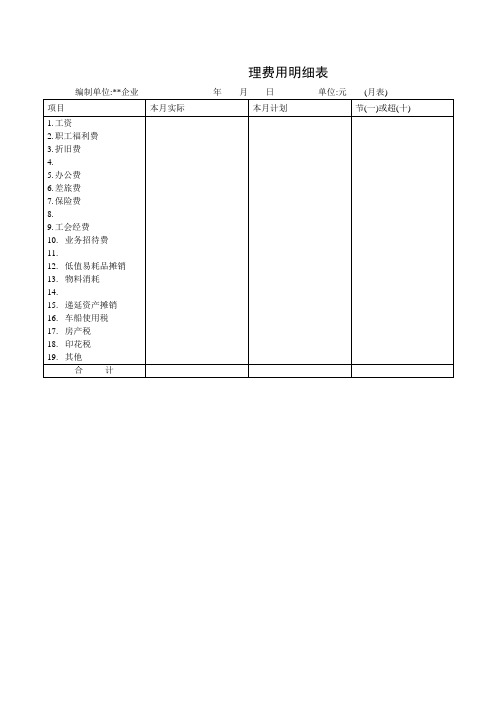

管理费用明细表(制度范本、doc格式)

17.房产税

18.印花税

19.其他

合计

10.业务招待费

11.

12.英语单元考试有时你能考到90多分,语文考试你能进入中上水平,或许你没有想开去,但老师觉得,只要你想要,就可以很好。但愿你真能做到“只要有百分之一的希望,就会付出百分之九十九的努力”请付之行动!低值易耗品摊销

13.物料消耗

14.

15.“不能哭泣,那么就微笑吧!”是否,这是你遭遇挫折时候的自勉?本学期,应该说你还算努力也算坚持,应该说发自内心自慰多了些。然而,或许老师看到的潜力你自己没有发觉——你可以更好!对自己要求高一些吧。递延资产摊销

理费用明细表

编制单位:**企业年ห้องสมุดไป่ตู้日单位:元(月表)

项目

本月实际

本月计划

节(一)或超(十)

1.工资

2.职工福利费

3.折旧费

4.

5.办公费

6.差旅费

7.保险费

8.

9.英语单元考试有时你能考到90多分,语文考试你能进入中上水平,或许你没有想开去,但老师觉得,只要你想要,就可以很好。但愿你真能做到“只要有百分之一的希望,就会付出百分之九十九的努力”请付之行动!工会经费

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

管理费用明细账

管理费用是指企业为运行和发展所必需的各项费用支出,包括管理工资、租金、水电费、办公用品费用、差旅费、培训费、董事会费用等。

企业需要合理核算管理费用,以便更好地了解自身运营成本,避免不必要的浪费和支出,提高企业效益。

为了更好地核算管理费用,企业需要建立管理费用明细账。

这个明细账是用来记录所有管理费用支出的账户,在这个账户里,你需要记录每笔支出的金额、日期、支出目的、支出人、付款方式等。

建立管理费用明细账的过程可以包含以下几个主要步骤:

1.确定账户基础

首先需要确定一个总账户用来记录所有的管理费用支出,这个账户应当是企业日常经营账户之一。

然后,为每一笔管理费用支出创建一个子账户,以便更好地统计和管理每种支出的费用。

2.确定支出项目

根据企业的实际情况,可以把管理费用支出划分为几大

部分,如管理费、行政费、财务费、人力资源费等。

确定好不同的支出项目,以便更好地记录和管理每项支出。

3.设计明细账模板

为了保证管理费用明细账的清晰度和准确性,在建立之

前需要设计一个合适的模板。

表头应包括日期、支出目的、支出人、支出类别、收款人、收款账号、付款方式、费用金额等信息,以便记录信息的完整性和准确性。

4.记录支出明细

在确定好账户基础,支出项目和明细账模板之后,企业就可以开始记录管理费用支出的详细明细。

每次支出要注明具体日期、支出目的和事由、采购标准和支出人、付款方式等信息,以保证明细账的完整性和准确性。

5.核算账面余额

企业需要定期核对管理费用明细账的账面余额和实际余额,以便更好地掌握企业实际支出和账面支出情况,及时发现和纠正账面错误。

6.汇总报表

根据明细账的记录内容,企业可以定期生成管理费用支出汇总表和明细表,并对比之前的支出情况,用以判断和分析企业的运营状况。

汇总表可以包括每个支出项目的费用总额及占比等信息。

记录管理费用明细账的好处是企业可以更好地了解自身运营成本和费用状况,便于企业管理者更好地掌握核心经营环节和财务情况,从而达到更好的管理效果。

同时,建立管理费用明细账还可以帮助企业更好地掌握财务结构和内部调整,优化企业财务管理。

在建立和管理管理费用明细账的同时,企业需要遵守相关的财务和税务规定,保障内部管理合法性和真实性,并通过内部审计等方式提高财务透明度和信息公开度。