基于复杂网络的波罗的海原油运价指数波动规律研究

基于不确定性指数的能源波动率预测

05

结论与展望

研究结论

建立了基于不确定性指数的能源波动率预测模型

该模型能够有效地利用历史数据,通过不确定性指数的引入,对未来能源波动率进行准确 的预测。

验证了模型的预测性能

通过对比预测结果和实际数据,发现该模型具有较高的预测精度,能够为能源市场的分析 和决策提供有效的支持。

探讨了不确定性指数的影响因素

政策调整:政策调整包括能源政策、价 格政策等,会直接或间接影响能源供需 和市场价格,进而影响能源波动率。

天气变化:天气变化特别是极端天气, 如寒潮、干旱等,会对能源供应和需求 产生巨大影响,增加能源波动率。

影响因素

市场供需:市场供需关系是影响能源波 动率的主要因素之一,当供不应求时, 能源价格上升,波动率增加。

• 案例三:以2015年至2020年间的能源价格数据为训练集,预测未来的波动率,并分析预测结果的可靠性和风 险。

• 通过案例研究,发现基于小波变换的波动率预测模型能够较为准确地预测未来的能源波动率,且不确定性指数 能够较为客观地评估预测结果的可靠性和风险。同时,通过与其他传统预测方法的比较,发现基于小波变换的 波动率预测模型具有较好的预测性能。

基于不确定性指数的能源波 动率预测

2023-11-08

目 录

• 引言 • 不确定性指数概述 • 基于不确定性指数的能源波动率预测模型 • 实证分析与案例研究 • 结论与展望 • 参考文献

01

引言

研究背景与意义

能源市场波动受到多种因素的影响,如气候变化、政治冲突、经济状况等,预测 能源波动对于规避风险、制定能源政策具有重要意义。

模型比较

03

将基于小波变换的波动率预测模型与其他ቤተ መጻሕፍቲ ባይዱ统预测方法进行比

国际石油价格波动的结构性因素分析——基于结构向量自回归模型的实证研究

沈 阳 工 业 大 学 学 报 ( 会 科 学 版) 社

V 14 o4 o. N .

2 1 l Junl fSeyn nvrt f ehooy Sc l c neE io ) O t 01 年 0月 orao hn agU iesyo cnlg (oi i c dtn c.20 11 i T aS e i

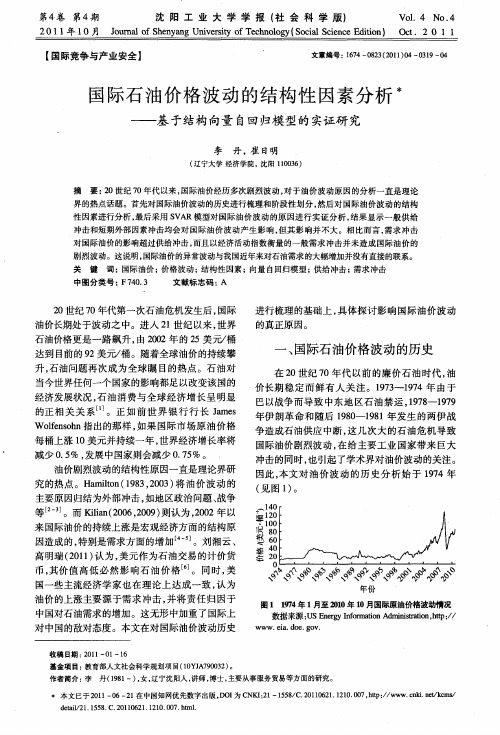

( 见图 1 。 )

每桶上涨 1 美元并持续一年 , 0 世界经济增长率将

减少 05 , . % 发展中国家则会减少 07 %。 .5

油价剧烈波动的结构性原 因一直是理论界研 究的热点 。H m l n 18 , 0 ) a io (93 2 3 将油价波动 的 t 0

主要原因归结为外部冲击 , 如地区政治问题 、 战争

2 世纪 7 0 0年代第一次石油危机发生后 , 国际 油价长期处于波动之 中。进入 2 世纪以来 , 1 世界 石油价格更是一路飙升, 02 的 2 美元/ 由20 年 5 桶 达到 目前的 9 美 桶。随着全球油价的持续攀 2 升, 石油 问题 再 次 成 为全 球 瞩 目的 热点 。石 油 对

¥ 本文 已于 2 1 — 6— 1 中国知网优先数字出版 , O 为 C K :1 1 5/ .0 16 1 1 1 .0 ,R : w w cl nt c s 01 0 2 在 D I N I — 5 8 C 2 10 2 .2 0 0 7 h p / w .n . e kr / 2 / d / n

中国对 石油需 求 的增加 。这无 形 中加重 了国际上

篓

年 份

图 1 94年 1月至 21 年 l 月国际原油价格波动情况 17 00 0 数据来源 : SE eg nomao d nsao ,t : U nryI r tnA mi t tnht / f i ir i p/

金融危机前后BDI指数与CBFI指数的多重分形研究

金融危机前后BDI指数与CBFI指数的多重分形研究张佳惠; 何红弟【期刊名称】《《计算机工程与应用》》【年(卷),期】2019(055)005【总页数】7页(P237-243)【关键词】金融危机前后; 波罗的海干货指数(BDI); 中国沿海散货运价指数(CBFI); 多重分形【作者】张佳惠; 何红弟【作者单位】上海海事大学物流研究中心上海 201306【正文语种】中文【中图分类】F740.61 引言中国沿海散货运价指数(CBFI指数)是由上海航运交易所正式发布的,用于反映我国沿海运输市场运价变化状况[1],有利于推动沿海运输市场健康有序地发展,是沿海运输市场的“晴雨表”。

近年来,沿海运输市场变动剧烈,尤其自全球金融危机爆发以来,中国沿海运输航运市场大受打击,有效预测沿海运输市场不确定性显得尤为重要。

作为由伦敦波罗的海交易所所创建的航运和贸易指数[2],波罗的海干货指数(BDI指数)的变化被认为是能够给市场投资者深入了解全球供给、需求趋势和世界商业繁荣趋势。

BDI指数的变化常被视为未来经济增长或收缩的主要指标,用于揭示干散货航运市场的供需态势的指数[3]。

BDI与CBFI指数紧密相连:中国沿海运输市场价格波动往往影响海上运输原材料的运输成本,从而影响BDI本身;国际市场的BDI和中国沿海散货运价的价格走势均依赖于全球经济和商业情况,全球经济的扩张与收缩。

作为货运成本的主要指标和商品交易量的标准指标[4],BDI指数与CBFI指数变动相关。

因此,分析其各自的时变特征,研究二者之间关系的互相关性,对于国际航运和我国沿海运输市场以及商业投资市场的投资者至关重要,有利于提前掌握我国沿海运输市场动态,有效规避风险。

对于航运运价指数时间序列的分形分析是目前新兴的一个研究领域,应用分形分析技术深入研究运价指数的动态特征被证实是非常有效的。

国外对运价指数的研究主要集中于BDI。

Kevin[5]运用ARMA模型,对波罗的海运价指数(BFI)进行了短期预测。

基于神经网络的石油价格预测

A 和 Hamid B K

[ 11]

, Wang Shouy ang , L ean 和 Lai K

的修正, 以及 Kurz H D 和 Salvadori N 变化 , 如 Ulph A M 和 Folie G M

收稿日期 : 2005- 11- 08

[ 5]

以及覃东海和余乐安[ 12] 的工作。

这里, P Tc表示滑动平均之后的油价月平均值 , Xk 为 周期性偏差的期望值, M T 为趋势项的估计值, 而 n 代表总的数据个数。 ( 3) 采用 Spencer15 点滑动平均滤波器使数据 中的随机项有效衰减 , 并且允许阶数不大于 3 的多 项式不失真通过该滤波器。滤波公式如下 :

i= - 7

Vol . 1 9

No . 2

2006 年 6 月

Jun. 2006

文章编号 : 1006- 396X( 2006) 02- 0089- 04

基于神经网络的石油价格预测

孙大利,

摘 要:

来

君

( 浙江大学 , 浙江杭州 310027) 当前石油价格研究在石油价 格数据 选择 、 数据预 处理和 预测方 法选择 上存在 数据时段 选择不 当 、 直

当前 , 世界石油价格不断振荡攀升 , 对全球经济 影响巨大。回顾 20 世纪两次石油危机以来有关石 油价格的研究文献, 大致可分为三个方面: 一是从资 源最 优 开 采 角 度 来 研 究 石 油 价 格。 从 H ot elling H

[ 1]

( Exhaust ibleResource) 卡特尔组织内部行为一致性 的探讨 , T homas J[ 6] 对可耗尽性资源厂商的博弈均 衡分析等等。三是采用时间序列分析等数理方法直 接从数据本身 寻找油价变化的 规律。例 如 Robert P

基于改进BA模型的不同规模海运复杂网络演化研究

Abs t r ac t : Ba s e d Ol l c o mp l e x ne t wo r k t h e o r y,t h i s p a p e r a n ly a z e s t h e s hi p pi ng ne t wo r k t o p o l o g i c a l s t r u c t u r e

第 l 3卷 第 2期

2 0 1 3年 4月

Hale Waihona Puke 交 通运 输 系统工 程 与信 息

J o u r n a l o f T r a n s p o r t a t i o n S y s t e ms En g i n e e r i n g a n d I n f o r ma t i o n T e c h n o l o g y

wi t h c h a r a c t e r i s t i c s o f S C a l e — f r e e n e t wo r k .T h e B A s c a l e — f r e e n e t w o r k mo d e l i s u s e d t O e s t a b l i s h t h e e v o l u t i o n a y r s h i p p i n g n e t w o r k .C o n n e c t i o n p r o b a b i l i t y i s t h e i mp o r t a n t b a s i s o f B A mo d e l ’ S n o d e p i r o i r t y c o n n e c t i o n .T h e p a p e r f o c u s e s o n p o t r n o d e s a n ly a s i s i n s h i p p i n g n e t wo r k a n d e x a mi n e s t h e n o d e a t t r a c t i o n d e g r e e b y w e i g h t e d q u a n t i f i c a t i o n a n d MAT L AB p r o g r a mmi n g,wh i c h c o n s i d e s t r h e i n l f u e n c e f a c t o s r o f c o n n e c t i o n b e t w e e n t h e n o d e s t o s e r v i c e c o n n e c t i o n p r o b a b i l i t y f o r mu l a .T h e B A mo d e l i s t h u s i mp r o v e d .

基于复杂网络的碳排放权价格系统建模及应用研究

实践上,本研究将为政策制定者提供 制定碳排放权价格政策的理论依据, 有助于实现温室气体减排目标;同时 ,本研究也可以为市场参与者提供决 策支持,帮助他们更好地理解和预测 碳排放权价格的变化。

此外,本研究还有助于提高人们对碳 排放权价格系统复杂性和动态性的认 识,促进相关领域的研究和发展。

02

碳排放权价格系统建模

结果分析

根据实证结果,对碳排放权价格系统的特点和规律进行分析和解释,并提出相应的政策建议和市场策 略。

06

研究结论与展望

研究结论

碳排放权价格系统受到多种因素的影 响,包括政策、经济、社会和环境等 方面。复杂网络模型能够有效地揭示 碳排放权价格系统的复杂性和动态性 。

研究发现,碳排放权价格系统具有明 显的异质性和波动性,不同地区、不 同时间段的碳排放权价格存在较大的 差异。此外,碳排放权价格还受到市 场供需、政策调整等因素的影响。

基于复杂网络模型的分析表明,碳排 放权价格系统具有小世界效应和社区 结构,这有助于我们更好地理解碳排 放权价格的传播和演化机制。

研究不足与展望

研究主要关注了碳排放权价格系 统的静态特征和动态演化,但对 于价格波动和价格传导机制等方 面还需要进一步深入探讨。

在数据采集和处理方面,本研究 还存在一定的局限性,例如数据 来源单一、数据处理方法有待完 善等。未来需要进一步拓展数据 来源,提高数据处理精度,以更 好地揭示碳排放权价格系统的内 在规律。

利用复杂网络理论构建碳排放权价格系统的 网络模型,分析各因素之间的相互作用和关 系。

模型验证与优化

应用研究

通过实际数据验证模型的准确性和可靠性, 并根据验证结果对模型进行优化和改进。

利用构建的模型进行碳排放权价格预测、政 策模拟等方面的应用研究,为政府和企业提 供决策支持。

结构突变下国际油价波动与中国石油行业发展的多重联动关系

第36卷第6期Vol.36No.62021年6月Jun.2021统计与信息论坛JOURNAL OF STATISTICS AND INFORMATION【资源与环境统计】结构突变下国际油价波动与中国石油行业发展的多重联动关系吕政1,胡晨沛2(1中央财经大学统计与数学学院,北京102206'.国家统计局国际统计信息中心,北京100826)摘要:国际油价突变和中国原油对外依存度攀升增加了国际石油市场与中国石油行业联系的复杂度,廓清两者关系有助于提升中国在国际石油市场的话语权。

为此,厘清了国际油价波动与中国石油行业股指变动之间的传导机制。

在实证检验部分,应用Bai-Perron内生结构突变检验方法诊断突变点,在均值方程XV AR模型中将结构突变虚拟变量设置为外生变量,以此为基础构建BEEK、CCC、DCC等多元GARCH模型,对国际油价波动与中国石油开采、石油加工、石油贸易行业股指收益之间的波动溢出性、静态相关性和动态相关性等多重关系提供新的经验证据)研究发现:国际油价波动对中国石油行业股票价格指数变化起先导作用;中国石油开采、石油加工行业股指收益率与国际油价变动率存在双向的波动溢出效应;中国石油开采、石油加工、石油贸易行业股指收益率与国际油价变动率之间的动态相关系数均呈现明显的时变特征。

中国作为发展中的世界第二大经济体,应抓住国际油价低位徘徊的有利窗口期,提升买方市场的定价话语权)关键词:国际油价;石油行业;波动溢出性;时变性;多元GARCH中图分类号:F224.0:F832.5文献标志码:A文章编号#007—3116(2021)06—0073—11引用格式:吕政,胡晨沛.结构突变下国际油价波动与中国石油行业发展的多重联动关系统计与信息论坛,2021,36(6):73-83.Citation Form:LYU Zheng,HU Chen-pei.The Mutual Linkage between International Oil Price Fluctuation andthe Development of Chinese Oil Industry under the Structural Change[J$.Journal of Statistics and Information,202136(6):73-83&一、引言2020年中国原油对外依存度攀升至72.7%,伴随国内人民生活水平持续提高以及工业化继续推进,对化石能源的需求还将不断增加。

基于ARIMA模型国际石油价格的分析与预测

揖摘 要铱石油是世界工业、经济发展的重要支柱,我国作为石油进口大国,经济运行会受到国际石油价格波动的影响。因此,研究国际 油价波动规律对国家调控石油市场、制定能源政策具有重要意义。论文以 2000-2021 年国际石油价格为依据建立 ARIMA 预测模型, 将预测结果与定性分析结合,对 2021 年 2 月中旬到 4 月末的国际石油价格趋势进行预测,结果表明短期内该模型预测良好,具有一 定的参考价值和借鉴意义。

3 ARIMA 模型理论基础

3.1 ARIMA 模型概述 ARIMA 模型是一种常用的时间序列模型,由 E.P.Box 和

G.M.Jenkins 于上世纪 60 年代创立,又称博克斯-金格斯方 法。ARIMA 模型全称差分移动平均自回归模型,简记 ARIMA (p,d,f),其中 p 为自回归系数,d 为对序列进行差分运算的次 数,q 为移动平均系数。

模型拟合后需要对模型的残差进行检验。进行假设性检 验后发现,P 值大于 0.05,因此接受原假设,该残差序列为白 噪声序列,故模型对序列中信息提取充分,该模型运行良好。 4.4 ARIMA 模型的预测

本文采用 2000 年 1 月-2021 年 1 月 WTI 原油价格周 数据,建立 ARIMA(2,1,2)模型,对 2021 年 1 月到 4 月末的 石油价格进行预测,预测结果如图 2 所示。计算 1 月份石油 价格真实值与预测值的相对误差后发现,该模型预测的相 对 误 差 都 在 10% 以 内 , 尤 其 是 第 一 期 的 相 对 误 差 仅 为 0.7%,这说明模型短期内预测效果良好。根据图 2 的价格 走势,在接下来的两个月里,国际石油价格整体上保持上升

bdi指数介绍

bdi指数介绍

摘要:

一、BDI 指数定义及背景

1.BDI 指数全称:波罗的海干散货指数

2.发布机构:波罗的海交易所

3.反映市场:国际干散货运输市场

4.指数构成:各航线运费加权平均值

二、BDI 指数计算方法

1.选取航线

2.确定权重

3.计算各航线运费

4.计算加权平均值

三、BDI 指数影响因素

1.市场需求

2.船舶供应

3.航线运力

4.燃料价格

四、BDI 指数应用及意义

1.行业景气度判断

2.运输企业经营决策

3.贸易政策制定

4.经济形势预测

正文:

波罗的海干散货指数(BDI 指数,全称:Baltic Dry Index)是由波罗的海交易所发布的一项反映国际干散货运输市场行情的指数。

它涵盖了各主要干散货运输航线,包括铁矿石、煤炭、粮食等货物的运输,因此被认为是国际干散货运输市场的晴雨表。

BDI 指数的计算方法主要分为四个步骤。

首先,需要选取各主要航线的运费数据。

其次,根据各航线的运量,确定各航线的权重。

然后,分别计算各航线的运费,最后,根据权重,计算各航线运费的加权平均值,即BDI 指数。

BDI 指数受多种因素影响,包括市场需求、船舶供应、航线运力和燃料价格等。

其中,市场需求是影响BDI 指数的最主要因素,当市场需求旺盛时,BDI 指数会上升;反之,如果市场需求疲弱,BDI 指数则会下降。

BDI 指数的应用范围广泛,对行业景气度的判断、运输企业的经营决策、贸易政策的制定以及经济形势的预测都具有重要意义。

基于ARCH族模型的沿海煤炭运价指数波动性评价

0 引

言

数 这 种看 似无 规律 的波 动 进 行 描述 , 出其 波 动 找 的 内在规律 , 提 高我 国沿 海 煤 炭运 输 市 场 预 测 为

() 2

刘 翠 莲 ( 9 4 : , 士 , 教 授 , 要 研 究 领 域 为 交 通 运 输 规 划 与 管 理 、 口经 济 及 生 态 港 口群 建 设 1 6 一)女 硕 副 主 港 教 育 部 人 文 社 会 科 学 研 究 规划 基 金项 目( 准 号 :l J 9 0 4 、 家 自然 科学 基 金 项 目( 准 号 :1 7 0 1 资 助 批 l Y A7 0 8 ) 国 批 7028)

的可靠 性 提供重 要参 考.

我 国沿海 煤 炭 运 价 指 数 ( hn o sa b l C ia ca tl uk (o 1 rih d x C C I包 含秦 皇 岛 一广 州 、 ca)fe t n e , B F ) g i

秦 皇 岛 一上 海 、 皇 岛 一 宁 波等 中 国沿 海 9条 煤 秦 炭 运输 航线 , 指数 作为 沿海 煤炭 运输 市场 的“ 该 晴 雨 表” 能准 确迅 速 的反 映沿海 煤 炭运输 市 场 日益 , 频 繁且剧 烈 的价 格 波 动 . 国沿 海 煤 炭 运 价 波 动 我

起 的波 动等 , 因此 , 何准 确地 对这 种看 似无 规律 如 的波 动进 行 描述对 引 导我 国沿 海煤 炭运 输市 场合

理调 配航 运 资源具 有 非常 深远 的意 义. 目前 , 国内 外学 者多 集 中于对 波 罗 的海 干 散货 运价 指数 波动 性 的研 究 , 主要 用 AR MA模 型 l 和 VAR模 型¨ 1 2 ] 对 B I进 行 预 测 ; 用 GAR F 运 CH 模 型[ 3 和 GARC 1 1 模 型[ 对 运 价 指 数 收益 率 波 动 的 H( , ) 4 ] 尖 峰 厚尾性 和波 动 集 聚效 应 进 行 分 析 . 于 对 波 基

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

基于复杂网络的波罗的海原油运价指数波动规律研究 作者:林舒暖 张婕姝 来源:《上海海事大学学报》2022年第02期 摘要:波罗的海原油运价指数(Baltic dirty tanker index, BDTI)是油船运输企业把握油运市场景气程度的“风向标”,为揭示其波动规律,采用复杂网络理论对其进行研究。通过分析加权度、中心性、n派系、k核等网络拓扑结构指标,得到BDTI的波动特征:BDTI复杂网络呈无标度特性,处于网络核心位置的8种主导模态构成一个单向闭环进行8个滑动周期传导,对BDTI波动信息传导起到重要作用。n派系和k核分析结果表明,BDTI复杂网络具有周期波动性、类群集聚性、渐进传导性。BDTI正常上升主要发生在9月、10月、11月,正常下降主要发生在2月、4月、5月,且不存在明显的自传导特征。

关键词: 水路运输; 复杂网络; 波罗的海原油运价指数(BDTI); BDTI复杂网络; 波动特征

中图分类号: F550.5文献标志码: A Study on fluctuation law of Baltic dirty tanker index based on complex network Abstract: The Baltic dirty tanker index (BDTI) is the “weathervane” for tanker transportation enterprises to grasp the oil transportation market boom degree. In order to reveal its fluctuation law, it is studied by the complex network theory. By analyzing the network topology indices such as the weighting degree, centrality, ncliques and kcore, the fluctuation characteristics of BDTI are obtained as follows: the BDTI complex network is scale free, and the 8 dominant modes at the core of the network form a oneway closed loop for 8 sliding cycle conduction, which plays an important role in the BDTI fluctuation information transmission. The analysis results on ncliques and kcore show that, the BDTI complex network is of periodic fluctuation, class clustering and progressive conductivity. The normal increase of BDTI mainly occurs in September, October and November, while the normal decrease mainly occurs in February, April and May, and there is no obvious selfconduction characteristic.

Key words: waterway transportation; complex network; Baltic dirty tanker index (BDTI); BDTI complex network; fluctuation characteristic

引言 波羅的海原油运价指数(Baltic dirty tanker index, BDTI)由波罗的海航运交易所发布,具有公认的权威性,是衡量油船运输市场景气程度的“晴雨表”,分析研究历年来BDTI的波动幅度及运价走势,对油船运输企业制定相关经营策略和规避相关海运风险具有十分重要的意义。目前已有众多学者从不同的视角对BDTI波动规律进行了大量研究。LI等[1]利用BP模型预测了BDTI走势,分析BDTI短期和中长期发展动态。FAN等[2]采用小波分析指出,BDTI波动具有非线性和非平稳性。文献[35]分别采用灰色关联理论、经验模式分解、组合预测模型3种不同的方法对油船运价指数波动规律进行了分析,表明油船运价指数波动与其他时间序列变量存在强相关性。文献[67]采用计量经济学方法有效评估了BDTI的风险价值,为测度BDTI的投资风险提供了新思路。匡海波等[8]基于BDTI波动不确定性风险的分析表明,BDTI的波动在短期内符合几何布朗运动方程。文献[910]均对BDTI进行了多重分形分析,结果发现该时间序列均出现了明显的多重分形特征。冯文文等[11]对BDTI波动机理进行的分析表明,BDTI具有显著的均值回归特性。

上述学者采用了非网络化的理论方法对BDTI波动规律进行探究,而在运用复杂网络方法上,ADLAND等[12]利用非参数马尔科夫链研究了即期油船运价的波动性,认为非线性随机模型最能描述运价的波动特性。安海岗等[13]较早地将复杂网络方法应用到时间序列分析中,为油船运价时间序列分析拓展了新思路。周洁[14]采用网络演化动力学分析指出,代表原油价格短期波动趋势的高频油价、原油库存和美元指数三者联动阈值网络更加接近“小世界网络”。在集装箱运价指数研究中,汤霞等[15]运用系统动力学方法构建中国出口集装箱运价指数(China containerized freight index, CCFI)波动复杂网络模型,表明集装箱运价波动存在周期性和渐进性。

现阶段对BDTI研究甚多,但是运用复杂网络理论对其波动规律进行研究的成果较少。复杂网络理论是系统科学和复杂科学研究的重要理论之一,主要通过分析系统网络的拓扑结构性质,从中探究不同系统主体之间的关联程度。目前已广泛应用于社会关系、能源、金融、国际贸易等领域,类似于金融市场的股票指数波动传导机制研究,复杂网络理论应用于原油运价指数具有一定的适用性,但这方面的研究有待完善。

本文基于复杂网络理论对BDTI波动特征进行分析,通过构建BDTI波动有向加权网络模型,计算其加权度、加权集聚系数、中心性、n派系(ncliques)、k核(kcore)等网络拓扑结构指标,分析BDTI波动的内在规律,帮助油船运输企业及时掌握油运市场行情动态,在短期内准确把握运价走势,提前制定相关经营策略以应对市场不确定性。

1BDTI复杂网络模型构建 首先将BDTI数据按照“3σ原则”进行粗粒化处理,将其转化为符号序列(波动模态),构建一个以波动模态为节点,模态之间的转换关系为边、转换次数为权重的有向加权网络模型,对BDTI波动规律进行研究。 1.1BDTI数据粗粒化处理 选取2000年1月—2020年12月(共21年)的BDTI为原始数据,数据来源于Clarkson Research。为了解探究BDTI波动特性,将相邻两个月的BDTI的差值定义为运价波动幅度,即ΔEBDTI(t)=EBDTI(t)-EBDTI(t-1),EBDTI(t)为时间t的BDTI值,绘制BDTI波动幅度趋势图,见图1。

在充分考虑“3σ原则”基础上,对BDTI数据进行粗粒化处理。将运价波动状态定义为Fi, Fi∈(U,u,o,d,D),其中U代表异常上升,u代表正常上升,o代表不变动,d代表正常下降,D代表异常下降。波动状态判断如式(1)所示,其中μ和σ分别为ΔEBDTI的均值和标准差。取BDTI连续3个月的符号序列作为一个波动模态,利用数据滑动窗,以3个月为滑动窗口,以1个月为步长,对其进行粗粒化处理,具体见表1。(1)

对BDTI数据进行粗粒化处理后,应该有125(53)种波动模态,但从图2发现,只出现了27种波動模态。从图2波动模态分布可知,只有少数模态在波动传导中出现频率较高,多数模态出现频率低,其中ddd、uuu、duu、ddu、udd、uud、dud、udu这8种模态的出现频率较高,即连续3个月BDTI表现出正常上升、正常下降、正常升降的状态较频繁,并且这8种模态中均不包含“D”或“U”等异常状态,说明2000—2020年BDTI连续3个月处于正常升降的波动状态。27种模态中均不包含“o” 状态,即不存在BDTI不变动现象,说明BDTI连续3个月的波动变化是动态发展的。

1.2BDTI波动有向加权网络模型构建 构建以波动模态为节点,模态之间的转换关系为边、转换次数为权重的网络模型。如图3所示,其中边的粗细表示模态之间转换次数的权重大小,模态之间转换频率越高,有向加权边的权重就越大,边就越粗。经统计,该有向加权网络中共有27个节点和249条边。

由表2可知:在模态转换过程中,从ddu到duu的转换出现了20次,其对应的边的权重最大;有24对模态的转换次数为1,它们对应的边的权重最小,且都包含了U和D。由图3可知,转换较频繁的8种模态形成了一个单向闭环,即duu→uuu→uud→udu→dud→udd→ddd→ddu→duu,由此可知该8种模态对BDTI的波动传导起到核心作用,且都属于正常升降,无异常上升、异常下降以及不变动,反映了BDTI的波动传导存在一定的规律性。如连续3个月波动呈现duu时,很大程度上该模态会朝着uuu方向变动,即第4个月出现“正常上升”的概率大。如此反复循环,可为油船运输企业预测油运市场运价波动提供一定的指导。

2BDTI复杂网络结构分析 2.1加权度