各行业税负率汇总

各行业税负测算标准

税负计算及各行业税负一览表一般税负率过低往往会引起税务局的关注,可以掌握在不低于行业平均税负率1%左右(商业企业1.5%左右)。

目前一般指增值税:理论税负率:销售毛利*13%除以销售收入实际税负率:实际上交税款除以销售收入税负率是指增值税纳税义务人当期应纳增值税占当期应税销售收入的比例。

对小规模纳税人来说,税负率就是征收率3%,而对一般纳税人来说,由于可以抵扣进项税额,税负率就不是13%或3%,而是远远低于该比例,具体计算如下:税负率=当期应纳增值税/当期应税销售收入当期应纳增值税=当期销项税额-实际抵扣进项税额实际抵扣进项税额=期初留抵进项税额+本期进项税额-进项转出-出口退税-期末留抵进项税额注1:对实行“免抵退”的生产企业而言,应纳增值税包括了“口抵减内销产品应纳税额”。

注2:通常情况下,当期应纳增值税=应纳增值税明细账“转出未交增值税”累计数+“出口抵减内销产品应纳税额”累计数补充知识:“出口抵减内销产品应纳税额”是指生产企业出口自产货物所耗用的原材料、零部件、燃料、动力等所含应予退还的进项税额,抵顶内销货物的应纳税额。

“退税”是指国家按规定对纳税人已纳税款的退还,优惠退税是税收支出的一种形式,即国家为鼓励纳税人从事或扩大某种经济活动而给予的税款退还。

通常包括出口退税、再投资退税、复出口退税、溢征退税等多种形式。

什么是“免、抵、退”:实行“免、抵、退”税管理办法的“免”税,是指对生产企业出口的自产货物,免征本企业生产销售环节的增值税;“抵”税,是指生产企业出口的自产货物所耗用原材料、零部件等应予退还的进项税额,抵顶内销货物的应纳税款;“退”税,是指生产企业出口的自产货物在当期内因应抵顶的进项税额大于应纳税额而未抵顶完的税额,经主管退税机关批准后,予以退税。

一般税负率过低往往会引起税务局的关注,可以掌握在不低于1%(商业企业1.5%左右),各行业的税负率是不同的,下面列示各行业的具体的税负率。

各行业企业所得税预警税负率参考

各行业企业所得税预警税负率参考:1餐饮业2.00%2道路运输业2.00%3电力、热力的生产和供应业1.50%4电气机械及器材制造业2.00%5房地产业4.00%6纺织服装、鞋、帽制造业1.00%7纺织业1.00%8纺织业--袜业1.00%9非金属矿物制品业1.00%10废弃资源和废旧材料回收加工业1.50%11工艺品及其他制造业1.50%12工艺品及其他制造业--珍珠4.00%13化学原料及化学制品制造业2.00%14计算机服务业2.00%15家具制造业1.50%16建筑安装业1.50%17建筑材料制造业3.00%18建筑材料制造业--水泥2.00%19金属制品业2.00%20金属制品业--弹簧3.00%21金属制品业--轴瓦6.00%22居民服务业1.20%23零售业1.50%24木材加工及木、竹、藤、棕、草制品业1.00%25农、林、牧、渔服务业1.10%26农副食品加工业1.00%27批发业1.00%28皮革、毛皮、羽毛(绒)及其制品业1.00%29其他采矿业1.00%30其他服务业4.00%31其他建筑业1.50%32其他制造业1.50%33其他制造业--管业3.00%34其他制造业--水暧管件1.00%35商务服务业2.50%36食品制造业1.00%37塑料制品业3.00%38通信设备、计算机及其他电子设备制造业2.00% 39通用设备制造业2.00%40畜牧业1.2041医药制造业2.50%42饮料制造业2.00%43印刷业和记录媒介的复制印刷1.00%44娱乐业6.00%45造纸及纸制品业1.00%46专业机械制造业2.00%47专业技术服务业2.50%增值税税负率=应交税金/销售收入即系=(销项税-进项税)/销售收入×100序号行业平均税负率1农副食品加工3.502食品饮料4.503纺织品(化纤)2.254纺织服装、皮革羽毛(绒)及制品2.915造纸及纸制品业5.006建材产品4.987化工产品3.358医药制造业8.509卷烟加工12.5010塑料制品业3.5011非金属矿物制品业5.5012金属制品业2.2013机械交通运输设备3.7014电子通信设备2.6515工艺品及其他制造业3.5016电气机械及器材3.7017电力、热力的生产和供应业4.9518商业批发0.9019商业零售2.5020其他3.50税负率是指增值税纳税义务人当期应纳增值税占当期应税销售收入的比例。

各年度增值税分行业税负率

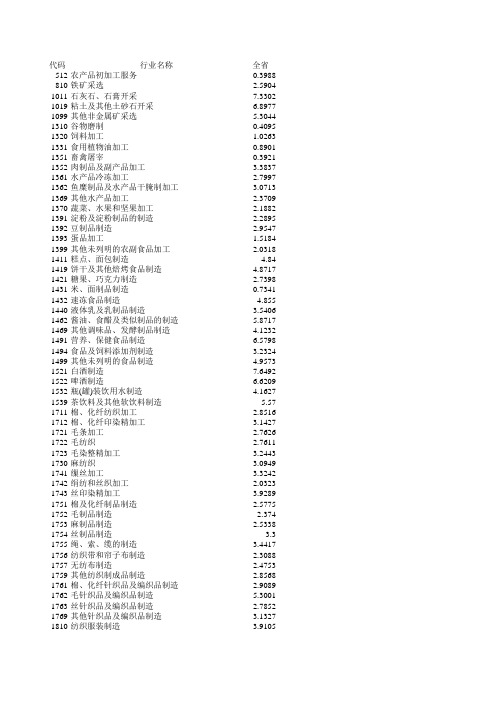

代码行业名称全省512农产品初加工服务0.3988 810铁矿采选 2.5904 1011石灰石、石膏开采7.3302 1019粘土及其他土砂石开采 6.8977 1099其他非金属矿采选 5.3044 1310谷物磨制0.4095 1320饲料加工 1.0263 1331食用植物油加工0.8901 1351畜禽屠宰0.3921 1352肉制品及副产品加工 3.3837 1361水产品冷冻加工 2.7997 1362鱼糜制品及水产品干腌制加工 3.0713 1369其他水产品加工 2.3709 1370蔬菜、水果和坚果加工 2.1882 1391淀粉及淀粉制品的制造 2.2895 1392豆制品制造 2.9547 1393蛋品加工 1.5184 1399其他未列明的农副食品加工 2.0318 1411糕点、面包制造 4.84 1419饼干及其他焙烤食品制造 4.8717 1421糖果、巧克力制造 2.7398 1431米、面制品制造0.7341 1432速冻食品制造 4.855 1440液体乳及乳制品制造 3.5406 1462酱油、食醋及类似制品的制造 5.8717 1469其他调味品、发酵制品制造 4.1232 1491营养、保健食品制造 6.5798 1494食品及饲料添加剂制造 3.2324 1499其他未列明的食品制造 4.9573 1521白酒制造7.6492 1522啤酒制造 6.6209 1532瓶(罐)装饮用水制造 4.1627 1539茶饮料及其他软饮料制造 5.57 1711棉、化纤纺织加工 2.8516 1712棉、化纤印染精加工 3.1427 1721毛条加工 2.7626 1722毛纺织 2.7611 1723毛染整精加工 3.2443 1730麻纺织 3.0949 1741缫丝加工 3.3242 1742绢纺和丝织加工 2.0323 1743丝印染精加工 3.9289 1751棉及化纤制品制造 2.5775 1752毛制品制造 2.374 1753麻制品制造 2.5338 1754丝制品制造 3.3 1755绳、索、缆的制造 3.4417 1756纺织带和帘子布制造 2.3088 1757无纺布制造 2.4753 1759其他纺织制成品制造 2.8568 1761棉、化纤针织品及编织品制造 2.9089 1762毛针织品及编织品制造 5.3001 1763丝针织品及编织品制造 2.7852 1769其他针织品及编织品制造 3.1327 1810纺织服装制造 3.91051820纺织面料鞋的制造 3.2854 1830制帽 3.6987 1910皮革鞣制加工 3.8624 1921皮鞋制造 4.1424 1922皮革服装制造 4.5103 1923皮箱、包(袋)制造 2.8927 1924皮手套及皮装饰制品制造 2.5636 1929其他皮革制品制造 3.6187 1932毛皮服装加工 3.7363 1939其他毛皮制品加工 3.6175 1941羽毛(绒)加工 1.535 1942羽毛(绒)制品加工 3.1333 2011锯材加工 3.6876 2012木片加工 2.5238 2021胶合板制造 3.5592 2022纤维板制造 5.8096 2023刨花板制造 4.61 2029其他人造板、材制造 3.403 2031建筑用木料及木材组件加工 2.8306 2032木容器制造 3.2128 2039软木制品及其他木制品 2.9963 2040竹、藤、棕、草制品制造 3.0683 2110木制家具制造 2.9304 2130金属家具制造 2.3948 2190其他家具制造 2.0962 2221机制纸及纸板制造 2.7183 2223加工纸制造 2.1268 2232纸和纸板容器的制造 3.2704 2239其他纸制品制造 3.5565 2311书、报、刊印刷 4.953 2312本册印刷 5.3714 2319包装装潢及其他印刷 4.1443 2320装订及其他印刷服务活动 3.8621 2330记录媒介的复制 5.4043 2411文具制造 3.0502 2412笔的制造 2.7128 2413教学用模型及教具制造 4.9252 2419其他文化用品制造 4.3151 2421球类制造 3.6021 2422体育器材及配件制造 3.4491 2423训练健身器材制造 2.6217 2424运动防护用具制造 3.2602 2429其他体育用品制造 3.8355 2432西乐器制造 3.898 2439其他乐器及零件制造 3.2078 2440玩具制造 3.5665 2511原油加工及石油制品制造 1.7379 2611无机酸制造 5.5163 2612无机碱制造 4.5253 2613无机盐制造 3.1931 2614有机化学原料制造 2.6678 2619其他基础化学原料制造 2.6419 2631化学农药制造 1.7924 2641涂料制造 4.1554 2642油墨及类似产品制造 4.7656 2643颜料制造 2.98832644染料制造 2.7702 2645密封用填料及类似品制造 4.3225 2651初级形态的塑料及合成树脂制造 1.6244 2652合成橡胶制造 2.6721 2653合成纤维单(聚合)体的制造 1.3818 2659其他合成材料制造 1.9814 2661化学试剂和助剂制造 2.9342 2662专项化学用品制造 2.6875 2664炸药及火工产品制造7.4814 2666环境污染处理专用药剂材料制造 4.5071 2669其他专用化学产品制造 3.1187 2671肥皂及合成洗涤剂制造 3.3681 2672化妆品制造 4.4706 2674香料、香精制造7.1688 2679其他日用化学产品制造 2.6002 2710化学药品原药制造7.3913 2720化学药品制剂制造10.3352 2730中药饮片加工 5.227 2740中成药制造11.1268 2750兽用药品制造 4.7863 2760生物、生化制品的制造 5.7666 2770卫生材料及医药用品制造 3.9462 2812人造纤维(纤维素纤维)制造 3.7559 2821锦纶纤维制造 1.5068 2822涤纶纤维制造 1.1681 2829其他合成纤维制造 1.4454 2920橡胶板、管、带的制造 3.4749 2930橡胶零件制造 4.8766 2940再生橡胶制造 4.0204 2950日用及医用橡胶制品制造 4.2572 2960橡胶靴鞋制造 3.1795 2990其他橡胶制品制造 3.6286 3010塑料薄膜制造 2.3814 3020塑料板、管、型材的制造 3.1276 3030塑料丝、绳及编织品的制造 3.1736 3040泡沫塑料制造 2.6788 3050塑料人造革、合成革制造 1.7869 3060塑料包装箱及容器制造 3.4744 3070塑料零件制造 4.4046 3081塑料鞋制造 3.9254 3082日用塑料杂品制造 3.1678 3090其他塑料制品制造 2.9678 3111水泥制造 4.4898 3112石灰和石膏制造 5.5903 3121水泥制品制造 5.5374 3122砼结构构件制造 5.4762 3124轻质建筑材料制造 3.4666 3129其他水泥制品制造 5.9375 3131粘土砖瓦及建筑砌块制造7.6858 3132建筑陶瓷制品制造 6.091 3133建筑用石加工 4.9162 3134防水建筑材料制造 4.2206 3135隔热和隔音材料制造 4.9269 3139其他建筑材料制造 4.8133 3141平板玻璃制造 1.8838 3142技术玻璃制品制造 3.11273143光学玻璃制造 4.2563 3144玻璃仪器制造 4.6866 3145日用玻璃制品及玻璃包装容器制造 3.7142 3147玻璃纤维及制品制造 3.4871 3148玻璃纤维增强塑料制品制造 4.3887 3149其他玻璃制品制造 3.8985 3152特种陶瓷制品制造 5.7271 3153日用陶瓷制品制造 4.3559 3161石棉制品制造 4.6436 3169耐火陶瓷制品及其他耐火材料制造 4.7832 3191石墨及碳素制品制造 2.4398 3199其他非金属矿物制品制造 3.6177 3210炼铁 2.9555 3220炼钢 2.1344 3230钢压延加工 1.6947 3240铁合金冶炼 2.9171 3311铜冶炼 1.5881 3312铅锌冶炼 2.4924 3316铝冶炼 1.4936 3319其他常用有色金属冶炼 2.9999 3332稀土金属冶炼 2.9091 3340有色金属合金制造 4.8554 3351常用有色金属压延加工 1.5971 3353稀有稀土金属压延加工 2.3595 3411金属结构制造 2.73 3412金属门窗制造 2.5349 3421切削工具制造 4.0149 3422手工具制造 2.8017 3423农用及园林用金属工具制造 3.6428 3424刀剪及类似日用金属工具制造 3.9154 3429其他金属工具制造 2.7738 3432金属压力容器制造 2.017 3433金属包装容器制造 2.4326 3440金属丝绳及其制品的制造 3.0436 3451建筑、家具用金属配件制造 3.0742 3452建筑装饰及水暖管道零件制造 2.6121 3453安全、消防用金属制品制造 3.8627 3459其他建筑、安全用金属制品制造 1.7556 3460金属表面处理及热处理加工 2.2436 3471工业生产配套用搪瓷制品制造 3.8135 3481金属制厨房调理及卫生器具制造 3.2031 3482金属制厨用器皿及餐具制造 3.2083 3489其他日用金属制品制造 3.0967 3499其他未列明的金属制品制造 2.3827 3511锅炉及辅助设备制造 2.7013 3512内燃机及配件制造 2.9053 3513汽轮机及辅机制造 5.0386 3519其他原动机制造 2.9115 3521金属切削机床制造 3.3497 3522金属成形机床制造 3.1531 3523铸造机械制造 3.6013 3524金属切割及焊接设备制造 3.5514 3525机床附件制造 3.7322 3529其他金属加工机械制造 3.5387 3530起重运输设备制造 2.6298 3541泵及真空设备制造 4.09173542气体压缩机械制造 2.4888 3543阀门和旋塞的制造 3.9835 3544液压和气压动力机械及元件制造 3.8319 3551轴承制造 4.3168 3552齿轮、传动和驱动部件制造 3.1674 3560烘炉、熔炉及电炉制造 3.0339 3571风机、风扇制造 3.8322 3572气体、液体分离及纯净设备制造 3.3358 3573制冷、空调设备制造 3.5051 3574风动和电动工具制造 2.5732 3575喷枪及类似器具制造 3.7042 3576包装专用设备制造 3.1001 3577衡器制造 5.0134 3579其他通用设备制造 3.561 3581金属密封件制造 5.3526 3582紧固件、弹簧制造 3.5994 3583机械零部件加工及设备修理 4.0732 3589其他通用零部件制造 3.6973 3591钢铁铸件制造 3.4413 3592锻件及粉末冶金制品制造 3.199 3611采矿、采石设备制造 3.929 3612石油钻采专用设备制造 4.3973 3613建筑工程用机械制造 2.183 3614建筑材料生产专用机械制造 2.9351 3615冶金专用设备制造 3.3902 3621炼油、化工生产专用设备制造 3.4464 3622橡胶加工专用设备制造 4.0147 3623塑料加工专用设备制造 3.3205 3624木材加工机械制造 3.5901 3625模具制造 5.7738 3629其他非金属加工专用设备制造 4.1968 3631食品、饮料、烟草及饲料生产专用设备制造 3.4327 3632农副食品加工专用设备制造 2.8022 3641制浆和造纸专用设备制造 3.4104 3642印刷专用设备制造 4.8235 3643日用化工专用设备制造 4.0802 3644制药专用设备制造 3.6986 3645照明器具生产专用设备制造 3.707 3646玻璃、陶瓷和搪瓷制品生产专用设备制造 3.6403 3649其他日用品生产专用设备制造 4.0701 3651纺织专用设备制造 3.9611 3652皮革、毛皮及其制品加工专用设备制造 3.9613 3653缝纫机械制造 4.6355 3659其他服装加工专用设备制造 3.3104 3661电工机械专用设备制造 3.2318 3662电子工业专用设备制造 3.4721 3672机械化农业及园艺机具制造 2.4923 3676农林牧渔机械配件制造 1.9025 3679其他农林牧渔业机械制造及机械修理 3.0039 3681医疗诊断、监护及治疗设备制造 5.6839 3684医疗、外科及兽医用器械制造7.5187 3685机械治疗及病房护理设备制造 4.8164 3689其他医疗设备及器械制造 4.8801 3691环境污染防治专用设备制造 4.0347 3694商业、饮食、服务业专用设备制造 2.1118 3695社会公共安全设备及器材制造 4.04763696交通安全及管制专用设备制造 3.0188 3697水资源专用机械制造 2.9931 3699其他专用设备制造 3.8149 3713铁路机车车辆配件制造 4.0682 3714铁路专用设备及器材、配件制造 4.9209 3715其他铁路设备制造及设备修理 5.0704 3721汽车整车制造 3.0013 3722改装汽车制造 2.2949 3724汽车车身、挂车的制造 1.859 3725汽车零部件及配件制造 3.8054 3726汽车修理 2.8037 3732摩托车零部件及配件制造 3.5015 3741脚踏自行车及残疾人座车制造 2.7322 3742助动自行车制造 2.1398 3751金属船舶制造 3.9329 3754船用配套设备制造 3.6813 3755船舶修理及拆船8.4493 3792交通管理用金属标志及设施制造 3.8901 3799其他交通运输设备制造 3.2025 3911发电机及发电机组制造 2.6865 3912电动机制造 2.8421 3913微电机及其他电机制造 3.1512 3921变压器、整流器和电感器制造 3.4676 3922电容器及其配套设备制造 3.461 3923配电开关控制设备制造 4.133 3924电力电子元器件制造 3.9525 3929其他输配电及控制设备制造 3.7592 3931电线电缆制造 2.0106 3932光纤、光缆制造 2.8696 3933绝缘制品制造 4.607 3939其他电工器材制造 3.3414 3940电池制造 3.1379 3951家用制冷电器具制造 2.0935 3953家用通风电器具制造 2.7478 3954家用厨房电器具制造 4.7785 3955家用清洁卫生电器具制造 1.1713 3957家用电力器具专用配件制造 3.6619 3959其他家用电力器具制造 1.7769 3961燃气、太阳能及类似能源的器具制造 2.249 3971电光源制造 3.6703 3972照明灯具制造 3.7996 3979灯用电器附件及其他照明器具制造 3.1211 3991车辆专用照明及电气信号设备装置制造 4.4591 3999其他未列明的电气机械制造 3.5614 4011通信传输设备制造 3.9568 4012通信交换设备制造 6.3918 4014移动通信及终端设备制造 3.5559 4019其他通信设备制造 3.7024 4032广播电视接收设备及器材制造 4.2353 4043电子计算机外部设备制造 2.8956 4051电子真空器件制造 3.7804 4052半导体分立器件制造 4.4538 4053集成电路制造 3.9326 4061电子元件及组件制造 3.5687 4062印制电路板制造 3.156 4071家用影视设备制造 1.20614072家用音响设备制造 1.6426 4090其他电子设备制造 3.8779 4111工业自动控制系统装置制造 5.002 4112电工仪器仪表制造 4.5805 4113绘图、计算及测量仪器制造 4.0548 4114实验分析仪器制造 4.7833 4119供应用仪表及其他通用仪器制造 4.4046 4121环境监测专用仪器仪表制造7.0344 4126教学专用仪器制造 5.0215 4128电子测量仪器制造 4.3404 4129其他专用仪器制造 4.7731 4141光学仪器制造 4.991 4142眼镜制造 5.8063 4159其他文化、办公用机械制造 4.6178 4190其他仪器仪表的制造及修理 5.059 4211雕塑工艺品制造 3.0258 4212金属工艺品制造 2.5658 4213漆器工艺品制造 3.7288 4214花画工艺品制造 4.0829 4215天然植物纤维编织工艺品制造 4.2624 4216抽纱刺绣工艺品制造 6.0193 4217地毯、挂毯制造 2.6267 4219其他工艺美术品制造 3.0773 4221制镜及类似品加工 3.6076 4222鬃毛加工、制刷及清扫工具的制造 3.2535 4229其他日用杂品制造 2.7464 4290其他未列明的制造业 3.7424 4310金属废料和碎屑的加工处理 3.3121 4320非金属废料和碎屑的加工处理 4.1155 4411火力发电 5.7829 4430热力生产和供应 3.538 4500燃气生产和供应业 3.5521 4610自来水的生产和供应 5.4715 4800建筑安装业 5.7463 4900建筑装饰业 2.5551 5090其他未列明的建筑活动 5.982 6110计算机系统服务 1.1242 6190其他计算机服务 2.7248 6211基础软件服务 3.1148 6212应用软件服务9.005 6290其他软件服务 6.7107 6311谷物、豆及薯类批发0.3212 6312种子、饲料批发0.4736 6313棉、麻批发0.4032 6319其他农畜产品批发0.5245 6321米、面制品及食用油批发0.4894 6322糕点、糖果及糖批发 1.0817 6323果品、蔬菜批发0.4819 6324肉、禽、蛋及水产品批发0.6075 6325盐及调味品批发 2.6226 6326饮料及茶叶批发 3.2426 6327烟草制品批发 4.8002 6329其他食品批发 1.1549 6331纺织品、针织品及原料批发0.8881 6332服装批发 4.5988 6333鞋帽批发7.92686334厨房、卫生间用具及日用杂货批发 1.9132 6335化妆品及卫生用品批发8.5576 6339其他日用品批发 1.1023 6341文具用品批发 1.0465 6342体育用品批发 5.3198 6343图书批发 1.8585 6345音像制品及电子出版物批发0.9004 6346首饰、工艺品及收藏品批发 2.0643 6349其他文化用品批发0.9195 6351西药批发 1.8429 6352中药材及中成药批发 1.0609 6353医疗用品及器材批发 2.4899 6361煤炭及制品批发 1.0751 6362石油及制品批发0.7194 6363非金属矿及制品批发 1.2685 6364金属及金属矿批发0.3987 6365建材批发0.5418 6367农药批发0.7919 6369其他化工产品批发0.7212 6371农业机械批发0.854 6372汽车、摩托车及零配件批发0.8449 6373五金、交电批发 1.0488 6374家用电器批发 1.0488 6375计算机、软件及辅助设备批发0.6126 6376通讯及广播电视设备批发0.8565 6379其他机械设备及电子产品批发 1.082 6391再生物资回收与批发 2.1058 6399其他未列明的批发0.7542 6511百货零售 2.6795 6512超级市场零售 1.6295 6519其他综合零售 1.3485 6521粮油零售0.4912 6522糕点、面包零售 3.9617 6524肉、禽、蛋及水产品零售0.7482 6525饮料及茶叶零售 1.355 6526烟草制品零售 3.0302 6529其他食品零售 1.7751 6531纺织品及针织品零售 1.784 6532服装零售 2.5134 6535化妆品及卫生用品零售 5.4118 6539其他日用品零售 2.1532 6541文具用品零售 1.7455 6543图书零售 2.3348 6546珠宝首饰零售 2.1789 6549其他文化用品零售 1.2156 6551药品零售 2.6615 6552医疗用品及器材零售 3.0756 6561汽车零售0.7744 6562汽车零配件零售 1.1474 6563摩托车及零配件零售0.8488 6564机动车燃料零售0.7273 6571家用电器零售 1.3554 6572计算机、软件及辅助设备零售0.6675 6573通信设备零售0.7607 6579其他电子产品零售 1.217 6581五金零售0.95266582家具零售 2.1772 6583涂料零售0.8291 6589其他室内装修材料零售 1.3094 6593生活用燃料零售 1.0915 6599其他未列明的零售0.7535 7499其他未列明的商务服务0.8146 7690其他专业技术服务 5.7125 8311汽车、摩托车维护与保养 1.9984 8313家用电器修理 2.4391 8390其他未列明的服务 3.4995。

各行业税负率汇总

附件2:国民6610 中央银行服务6620 货币银行服务663 非货币银行服务6631 金融租赁服务6639 其他非货币银行服务6640 银行监管服务67资本市场服务671 证券市场服务6711 证券市场管理服务6712 证券经纪交易服务6713 基金管理服务672 期货市场服务6721 期货市场管理服务6729 其他期货市场服务6730 证券期货监管服务6740 资本投资服务6790 其他资本市场服务6850 保险经纪与代理服务6860 保险监管服务6910 金融信托与管理服务6920 控股公司服务6930 非金融机构支付服务6940 金融信息服务L租赁和商务服务业72商务服务业721 企业管理服务7213 单位后勤管理服务7219 其他企业管理服务722 法律服务7221 律师及相关法律服务7222 公证服务7229 其他法律服务7231 会计、审计及税务服务7250 知识产权服务726 人力资源服务7261 公共就业服务7262 职业中介服务7263 劳务派遣服务7269 其他人力资源服务727 旅行社及相关服务7271 旅行社服务7272 旅游管理服务7279 其他旅行社相关服务728 安全保护服务7281 安全服务7282 安全系统监控服务729 其他商务服务业7292 会议及展览服务7293 包装服务7294 办公服务7295 信用服务7296 担保服务7299 其他未列明商务服务业M科学研究和技术服务业74专业技术服务业7410 气象服务7420 地震服务7430 海洋服务7440 测绘服务7450 质检技术服务7475 地质勘查技术服务7481 工程管理服务749 其他专业技术服务业7491 专业化设计服务7492 摄影扩印服务7493 兽医服务7499 其他未列明专业技术服务业75科技推广和应用服务业751 技术推广服务7511 农业技术推广服务7512 生物技术推广服务7513 新材料技术推广服务7514 节能技术推广服务7519 其他技术推广服务7520 科技中介服务7590 其他科技推广和应用服务业●[7900]居民服务业○[7910]家庭服务○[7930]洗染服务○[7940]理发及美容服务○[7960]保健服务○[7970]婚姻服务○[7980]殡葬服务○[7990]其他居民服务业●[8100]其他服务业○[8111]建筑物清洁服务○[8119]其他清洁服务8190 ○[8190]其他未列明服务业8294 ○[8294]教育辅助服务。

各行业企业所得税预警税负率参考

各行业企业所得税预警税负率参考:1 餐饮业2.00%2 道路运输业2.00%3 电力、热力的生产和供应业1.50%4 电气机械及器材制造业2.00%5 房地产业4.00%6 纺织服装、鞋、帽制造业1.00%7 纺织业1.00%8 纺织业--袜业1.00%9 非金属矿物制品业1.00%10 废弃资源和废旧材料回收加工业1.50%11 工艺品及其他制造业1.50%12 工艺品及其他制造业--珍珠4.00%13 化学原料及化学制品制造业2.00%14 计算机服务业2.00%15 家具制造业1.50%16 建筑安装业1.50%17 建筑材料制造业3.00%18 建筑材料制造业--水泥2.00%19 金属制品业2.00%20 金属制品业--弹簧3.00%21 金属制品业--轴瓦6.00%22 居民服务业1.20%23 零售业1.50%24 木材加工及木、竹、藤、棕、草制品业1.00%25 农、林、牧、渔服务业1.10%26 农副食品加工业1.00%27 批发业1.00%28 皮革、毛皮、羽毛(绒)及其制品业1.00%29 其他采矿业1.00%30 其他服务业4.00%31 其他建筑业1.50%32 其他制造业1.50%33 其他制造业--管业3.00%34 其他制造业--水暧管件1.00%35 商务服务业2.50%36 食品制造业1.00%37 塑料制品业3.00%38 通信设备、计算机及其他电子设备制造业2.00%39 通用设备制造业2.00%40 畜牧业1.2041 医药制造业2.50%42 饮料制造业2.00%43 印刷业和记录媒介的复制印刷1.00%44 娱乐业6.00%45 造纸及纸制品业1.00%46 专业机械制造业2.00%47 专业技术服务业2.50%? 增值税税负率=应交税金/销售收入即系=(销项税-进项税)/销售收入×100 序号行业平均税负率1 农副食品加工 3.502 食品饮料 4.503 纺织品(化纤) 2.254 纺织服装、皮革羽毛(绒)及制品 2.915 造纸及纸制品业 5.006 建材产品 4.987 化工产品 3.358 医药制造业8.509 卷烟加工12.5010 塑料制品业 3.5011 非金属矿物制品业 5.5012 金属制品业 2.2013 机械交通运输设备 3.7014 电子通信设备 2.6515 工艺品及其他制造业 3.5016 电气机械及器材 3.7017 电力、热力的生产和供应业 4.9518 商业批发0.9019 商业零售 2.5020 其他 3.50税负率是指增值税纳税义务人当期应纳增值税占当期应税销售收入的比例。

不同行业的税负不一样

税负率是指增值税纳税义务人当期应纳增值税占当期应税销售收入的比例.对小规模纳税人来说,税负率就是征收率:商业4%,工业6%。

而对一般纳税人来说,由于可以抵扣进项税额,税负率就不是17%或13%,而是远远低于该比例,具体计算:税负率=当期应纳增值税/当期应税销售收入当期应纳增值税=当期销项税额-实际抵扣进项税额实际抵扣进项税额=期初留抵进项税额+本期进项税额-进项转出-出口退税-期末留抵进项税额注:1 对实行"免抵退"的生产企业而言,应纳增值税包括了出口抵减内销产品应纳税额2 通常情况下,当期应纳增值税=应纳增值税明细账"转出未交增值税"累计数+"出口抵减内销产品应纳税额"累计数行业平均税负率:1、农副食品加工 3.50 2 、食品饮料 4.50 3、纺织品(化纤) 2.25 4、纺织服装、皮革羽毛(绒)及制品 2.91 5 、造纸及纸制品业 5.00 6、建材产品 4.98 7、化工产品 3.35 8、医药制造业8.50 9、卷烟加工12.50 10、塑料制品业 3.50 11、非金属矿物制品业 5.50 12、金属制品业 2.20 13、机械交通运输设备 3.70 14、电子通信设备 2.65 15、工艺品及其他制造业 3.50 16、电气机械及器材3.70 17、电力、热力的生产和供应业 4.95 18、商业批发0.90 19、商业零售 2.50 20、其他 3.50税负率=实际交纳税额/不含税销售收入×100%不是说交纳的税金包括哪些,税负率是分类的,如增值税税负率为:实际交纳增值税税额/不含税销售收入×100%所得税税负率为:实际交纳所得税税额/不含税销售收入×100%税负与所得税没有大大的关系,如果计算本企业本年的所有税负则=全年应交的所有税金/全年不含税销售额×100%不同行业的税负不一样,商业和工业的税负不一样.一般来说商业企业税负不低于1%就不算低.低税负的自查报告,要根据行业特点和企业经营情况进行解释.比如商业企业税负低,主要原因有:行业利润较低(是钢材等利润较低的批发企业),库存商品多,截止到某月底现有留抵税金多少钱,为什么库存多等原因.具体写法:第一部分:企业基本情况介绍;成立日期,法人是谁,经营地址,注册资金,经营范围,主营业务是什么,何时被认定为增值税一般纳税人;第二部分:税负的原因:前三个月收入,税金,税负.具体根据企业情况,解释税负的原因:1、行业特点;2、销售分淡季旺季,全年收入税负不低。

各行业税负

各行业税负率2010-9-17 14:12中华会计网校博客【大中小】【打印】【我要纠错】一、对小规模纳税人来说,税负率就是征收率:3%。

二、对一般纳税人来说,由于可以抵扣进项税额,税负率就不是17%或13%,而是远远低于该比例,具体计算:税负率=当期应纳增值税/当期应税销售收入当期应纳增值税=当期销项税额-实际抵扣进项税额实际抵扣进项税额=期初留抵进项税额+本期进项税额-进项转出-出口退税-期末留抵进项税额注:1 对实行“免抵退”的生产企业而言,应纳增值税包括了出口抵减内销产品应纳税额2 通常情况下,当期应纳增值税=应纳增值税明细账“转出未交增值税”累计数+“出口抵减内销产品应纳税额”累计数3、各行业税负率:序号行业平均税负率1 农副食品加工3.502 食品饮料4.503 纺织品(化纤)2.254 纺织服装、皮革羽毛(绒)及制品2.915 造纸及纸制品业5.006 建材产品4.987 化工产品3.358 医药制造业8.509 卷烟加工12.5010 塑料制品业3.5011 非金属矿物制品业5.5012 金属制品业2.2013 机械交通运输设备3.7014 电子通信设备2.6515 工艺品及其他制造业3.5016 电气机械及器材3.7017 电力、热力的生产和供应业4.9518 商业批发0.9019 商业零售2.5020 其他3.50各行业税种及税率饮食业应该缴纳的税(费)一、什么是饮食业根据《中华人民共和国营业税暂行条例实施细则》的规定,饮食业,是指通过同时提供饮食和饮食场所的方式为顾客提供饮食消费服务的业务。

饭馆、餐厅及其他饮食服务场所,为顾客在就餐的同时进行的自娱自乐形式的歌舞活动所提供约服务,按“娱乐业”税目征税。

二、涉及税种饮食业主要缴纳营业税、城市维护建设税、教育费附加和企业所得税、个人所得税等。

(一)营业税根据《中华人民共和国营业税暂行条例》的规定,饮食业营业税的计税依据是指纳税人提供餐饮业应税劳务向对方收取的全部价款和价外费用,按照5%税率征收营业税。

增值税行业税负率(参考)

增值税行业税负率(参考)增值税行业税负率(参考)一般税负率过低往往会引起税务局的关注,可以掌握在不低于1%(商业企业 1.5%左右),各行业的税负率是不同的,具体的税负率表是:增值税税负率={[年度销项税额合计+免抵退货物销售额*应税货物实用税率-(年度进项税额合计-年度进项税额转出合计+年初留抵税额-年末留抵税额)]/[年度应税货物或劳务销售额+免抵退货物销售额]}*100%1农副食品加工 3.502食品饮料 4.503纺织品(化纤) 2.254纺织服装、皮革羽毛(绒)及制品 2.915造纸及纸制品业 5.006建材产品 4.987化工产品 3.358医药制造业 8.509卷烟加工 12.5010塑料制品业 3.5011非金属矿物制品业 5.5012金属制品业 2.2013机械交通运输设备 3.7014电子通信设备 2.6515工艺品及其他制造业 3.5016电气机械及器材 3.7017电力、热力的生产和供应业 4.9518商业批发 0.9019商业零售 2.5020其他 3.5企业税负率计算目前一般指增值税:理论税负率:销售毛利*17%除以销售收入实际税负率:实际上交税款除以销售收入税负率是指增值税纳税义务人当期应纳增值税占当期应税销售收入的比例.对小规模纳税人来说,税负率就是征收率:3%,而对一般纳税人来说,由于可以抵扣进项税额,税负率就不是17%或13%,而是远远低于该比例,具体计算:税负率=当期应纳增值税/当期应税销售收入当期应纳增值税=当期销项税额-实际抵扣进项税额实际抵扣进项税额=期初留抵进项税额+本期进项税额-进项转出-出口退税-期末留抵进项税额注:1对实行"免抵退"的生产企业而言,应纳增值税包括了出口抵减内销产品应纳税额2通常情况下,当期应纳增值税=应纳增值税明细账"转出未交增值税"累计数+"出口抵减内销产品应纳税额"累计数企业增值税税负率问:1.我单位是进出口贸易公司,以自营出口为主,取得进出口权及出口业务已有3年,但最近业务比较少,不知现在对销售收入方面是否还有规定,比如说,年销售额最少要达到180万.2.外销收入占总销售收入的95%以上的自营生产企业的增值税税负率如何计算.征税率为17%,退税率为13%.请列计算公式。

各行业企业所得税税负率

各行业企业所得税税负率(参考):租赁业 1.50%专用设备制造业 2.00%专业技术服务业 2.50%专业机械制造业 2.00%造纸及纸制品业 1.00%印刷业和记录媒介的复制印刷 1.00%饮料制造业 2.00%医药制造业 2.50%畜牧业 1.20%通用设备制造业 2.00%通信设备、计算机及其他电子设备制造业 2.00% 塑料制品业 3.00%食品制造业 1.00%商务服务业 2.50%其他制造业--管业 3.00%其他制造业 1.50%其他建筑业 1.50%其他服务业 4.00%其他采矿业 1.00%皮革、毛皮、羽毛(绒)及其制品业 1.00%批发业 1.00%农副食品加工业 1.00%农、林、牧、渔服务业 1.10%木材加工及木、竹、藤、棕、草制品业 1.00% 零售业 1.50%居民服务业 1.20%金属制品业--轴瓦 6.00%金属制品业--弹簧 3.00%金属制品业 2.00%建筑材料制造业--水泥 2.00%建筑材料制造业 3.00%建筑安装业 1.50%家具制造业 1.50%计算机服务业 2.00%化学原料及化学制品制造业 2.00%工艺品及其他制造业--珍珠 4.00%工艺品及其他制造业 1.50%废弃资源和废旧材料回收加工业 1.50%非金属矿物制品业 1.00%纺织业--袜业 1.00%纺织业 1.00%纺织服装、鞋、帽制造业 1.00%房地产业 4.00%电气机械及器材制造业 2.00%电力、热力的生产和供应业 1.50%道路运输业 2.00%。

各行业税负及计算公式

各行业税负及计算公式【收藏】一般税负率过低往往会引起税务局的关注,可以掌握在不低于1%(商业企业 1.5%左右),各行业的税负率是不同的,具体的税负率表是:增值税税负率={[年度销项税额合计+免抵退货物销售额*应税货物实用税率-(年度进项税额合计-年度进项税额转出合计+年初留抵税额-年末留抵税额)]/[年度应税货物或劳务销售额+免抵退货物销售额]}*100%1 农副食品加工 3.502 食品饮料 4.503 纺织品(化纤) 2.254 纺织服装、皮革羽毛(绒)及制品 2.915 造纸及纸制品业 5.006 建材产品 4.987 化工产品 3.358 医药制造业 8.509 卷烟加工 12.5010 塑料制品业 3.5011 非金属矿物制品业 5.5012 金属制品业 2.2013 机械交通运输设备 3.7014 电子通信设备 2.6515 工艺品及其他制造业 3.5016 电气机械及器材 3.7017 电力、热力的生产和供应业 4.9518 商业批发 0.9019 商业零售 2.5020 其他 3.5企业税负率计算企业增值税税负率推荐:财务人员必看的一部好书《战略预算-管理界的工业革命》。

《战略预算-管理界的工业革命》是国内第一部走直线、全过程案例、系统化管理的著作!也是国内第一部敢于对财务人员承诺全过程系统化实战效果的好书,财务人员必看!企业所得税行业预警税负率行业预警税负率租赁业 1.50%专用设备制造业 2.00%专业技术服务业 2.50%专业机械制造业 2.00%造纸及纸制品业 1.00%印刷业和记录媒介的复制印刷1.00%饮料制造业 2.00%医药制造业 2.50%畜牧业 1.20%通用设备制造业 2.00%通信设备、计算机及其他电子设备制造业 2.00%塑料制品业 3.00%食品制造业 1.00%商务服务业 2.50%其他制造业--管业 3.00%其他制造业 1.50%其他建筑业 1.50%其他服务业 4.00%其他采矿业 1.00%皮革、毛皮、羽毛(绒)及其制品业 1.00%批发业 1.00%农副食品加工业 1.00%农、林、牧、渔服务业1.10%木材加工及木、竹、藤、棕、草制品业 1.00%零售业 1.50%居民服务业 1.20%金属制品业--轴瓦 6.00%金属制品业--弹簧 3.00%金属制品业 2.00%建筑材料制造业--水泥 2.00%建筑材料制造业 3.00%建筑安装业 1.50%家具制造业 1.50%计算机服务业 2.00%化学原料及化学制品制造业2.00%工艺品及其他制造业--珍珠 4.00%工艺品及其他制造业1.50%废弃资源和废旧材料回收加工业1.50%非金属矿物制品业 1.00%纺织业--袜业 1.00%纺织业 1.00%纺织服装、鞋、帽制造业1.00%房地产业 4.00%电气机械及器材制造业2.00%电力、热力的生产和供应业1.50%道路运输业 2.00%引起税负率降低的因素主要有二:1、进货价格上涨,可以抵扣的进项税额也会增加,这样销项税减进项税的差额也就少了‘’2、一个时期内的进货多,销售少,抵扣进项税多,销项税少,也会降低这个时期的税负率。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

各行业税负率汇总一、企业税负率计算

一、通常我们说的税负率是指增值税:

二、理论税负率:销售毛利17%除以销售收入

三、实际税负率:实际上交税款除以销售收入

四、税负率是指增值税纳税义务人当期应纳增值税占当期应税销售收入的比例..

五、对小规模纳税人来说;税负率就是征收率3%..

六、而对一般纳税人来说;由于可以抵扣进项税额;税负率就不是17%或13%;而是远远低于该比例;具体计算:

七、税负率=当期应纳增值税/当期应税销售收入

八、当期应纳增值税=当期销项税额-实际抵扣进项税额

九、实际抵扣进项税额=期初留抵进项税额+本期进项税额-进项转出-出口退税-

十、期末留抵进项税额

十一、注1:对实行"免抵退"的生产企业而言应纳增值税包括了出口抵减内销产品应纳税额.

十二、注2:通常情况下当期应纳增值税=应纳增值税明细账"转出未交增值税"累计数+"出口抵减内销产品应纳税额"累计数.

一般税负率过低是一种税负异常的表现;没有列明的行业可以掌握在不低于1%商业1.5%左右;有列明的行业的税负率可以参考下表:

二、企业增值税行业预警税负率

行业预警税负率

农副食品加工 3.50

食品饮料 4.50

纺织品化纤 2.25

纺织服装、皮革羽毛绒及制品 2.91

造纸及纸制品业5.00

建材产品 4.98

化工产品 3.35

医药制造业 8.50

卷烟加工12.50

塑料制品业 3.50

非金属矿物制品业 5.50

金属制品业 2.20

机械交通运输设备 3.70

电子通信设备 2.65

工艺品及其他制造业 3.50

电气机械及器材3.70

电力、热力的生产和供应业 4.95

商业批发 0.90

商业零售 2.50

其他3.5

三、企业所得税行业预警税负率

行业预警税负率

租赁业 1.50%

专用设备制造业 2.00%

专业技术服务业2.50%

专业机械制造业 2.00%

造纸及纸制品业 1.00%

印刷业和记录媒介的复制印刷 1.00%

饮料制造业2.00%

医药制造业 2.50%

畜牧业 1.20%

通用设备制造业 2.00%

通信设备、计算机及其他电子设备制造业2.00% 塑料制品业 3.00%

食品制造业 1.00%

商务服务业 2.50%

其他制造业--管业3.00%

其他制造业 1.50%

其他建筑业 1.50%

其他服务业 4.00%

其他采矿业1.00%

皮革、毛皮、羽毛绒及其制品业1.00%

批发业 1.00%

农副食品加工业1.00%

农、林、牧、渔服务业 1.10%

木材加工及木、竹、藤、棕、草制品业 1.00% 零售业1.50%

居民服务业 1.20%

金属制品业--轴瓦 6.00%

金属制品业--弹簧 3.00%

金属制品业2.00%

建筑材料制造业--水泥 2

建筑材料制造业 3.00%

建筑安装业 1.50%

家具制造业1.50%

计算机服务业 2.00%

化学原料及化学制品制造业 2.00%

工艺品及其他制造业--珍珠4.00%

工艺品及其他制造业 1.50%

废弃资源和废旧材料回收加工业1.50% 非金属矿物制品业1.00%

纺织业--袜业 1.00%

纺织业 1.00%

纺织服装、鞋、帽制造业 1.00%

房地产业4.00%

电气机械及器材制造业 2.00%

电力、热力的生产和供应业 1.50%

道路运输业 2.00%。