美的盈利能力分析课件

盈利能力分析(ppt 88页)

2、由于净利润也减去了所得税费用,若不同年度内企业的所 得税率有明显调整,则势必影响销售净利润率的计算。

3、销售净利润率与净利润成正比例关系,与营业收入成反比 例关系。“薄利多销”可能会扩大企业的销售收入,却不一 定能提高销售净利润率。通过“薄利多销”的方式可以增加 企业的资产周转率,盘活企业资产,提高其营运能力,却不 一定能改善其盈利能力。

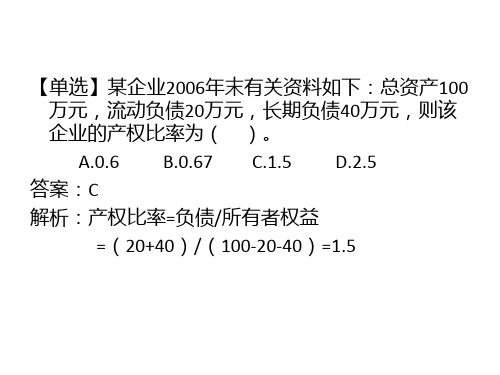

【单选】某企业2006年末有关资料如下:总资产100 万元,流动负债20万元,长期负债40万元,则该 企业的产权比率为( )。

A.0.6 B.0.67 C.1.5 D.2.5 答案:C 解析:产权比率=负债/所有者权益

=(20+40)/(100-20-40)=1.5

【单选】产权比率与权益乘数的关系是( A.产权比率×权益乘数=1 B.权益乘数=1/(1-产权比率) C.权益乘数=(1+产权比率)/产权比率 D.权益乘数=1+产权比率

第八章 企业盈利能力分析

1

盈利能力分析 的含义和作用

2

非上市公司的 盈利能力分析

3

上市公司的 盈利能力分析

1、分析含义 2、分析作用

1、收入盈利能 力分析指标

2、与投资相关 的盈利能力 指标

1、每股收益 2、每股股利 3、每股净资产 4、股利支付率 5、市盈率 6、市净率

本章内容结构

第一节 盈利能力分析的含义与作用

注:1、提高销售毛利率的途径:一是扩大销售收入;二 是降低销售成本。

2、毛利率作为反映企业“卖东西收到的钱,到底有多 少是真正赚的钱”的指标,不同行业的比率差别很大。一 般,垄断性的或专有技术性的行业毛利率较高,劳动密集 和传统性的行业比较低。运用该指标评价企业盈利能力应 结合同行业平均水平对比。

《财务分析》企业盈利能力分析 ppt课件

21

(二)资本经营盈利质量的表示指标及其具体分析

1、表示指标

1)净资产现金回收率;

2)盈利现金比率。

2、净资产现金回收率分析 1)含义与计算 净资产现金回收率是经营活动净现金流量与平均净资产的 比率。其计算公式为: 净资产现金回收率 =经营活动净现金流量 /平均净资产×100% ppt课件

该指标值越高,资产利用效率越高,资产经营的盈利能力越强;

该指标值相对提高,资产利用效率提高,资产经营的盈利能力增强。

ppt课件

30

三、资产经营盈利能力的因素分析 —— 总资产报酬率的因素分析

(一)影响总资产报酬率的因素及其相互关系

影响总资产报酬率的因素,应该通过指标分解的办法来发 现。

第三节 资产经营盈利能力分析

一、资产经营盈利能力分析的基本问题 (一)资产经营盈利能力的内涵与表示指标 资产经营盈利能力是指企业运营资产产生利润的能力。 表示指标是总资产报酬率,其计算公式为: 总资产报酬率 =(利润总额+利息支出)/平均总资产×100%

ppt课件

27

特别提示:依据“利润+利息”计算总资产报酬率的理由

目的在于揭示企业资产经营盈利能力变动的原因。

ppt课件

29

二、资产经营盈利能力的比较分析

(一)关键环节

将企业报告期的总资产报酬率与有关比较标准对比。

比较标准可以是总资产报酬率的社会平均数、也可以是行业平均数, 还可以是本企业的上期实际数或同行业其他企业的同期实际数。

(二)评价标准

ppt课件

32

2)连环替代分析 包括: A 、确定分析对象; B 、进行连环替代,计算每一 次替代后的总资产报酬率数值; C、计算各因素变动对总 资产报酬率的影响程度; D、汇总各因素变动对总资产报 酬率的影响程度,检验分析计算的正确性。 3)提出分析结论 重点表明导致总资产报酬率发生变动的原因。 3、分析案例 在教材P181—182,请自行阅读,予以掌握。

国美VS苏宁之盈利能力分析(PPT55张)

Company Logo

Logo

(1):销售利润率

指标: 计算公式: 用途: 销售利润率 销售利润率=净利润/销售收入×100% 指企业实现净利润与销售收入的对比关系,用以衡量企业在一 定时期的销售收入获取的能力。通过分析销售净利率的 升降变动,可以促使企业在扩大销售的同时,注意改进 经营管理,提高盈利水平。 苏宁 2009 2008 2007 国美 2009 2008 2007 趋势/情况: 净利润

Company Logo

Logo (3):社会环境分析

人口环境对家电连锁零售企业的影响

苏宁电器作为家电连锁零售企业,主要从事家用电器的销 售业务,其对自然环境造成的负面影响很小,自然环境对 苏宁电器的影响不明显。 相对于其他影响比较明显的环境,文化环境对家电零售企 业的影响是隐性的。

Logo

(4):每股净利润(EPS)

指标: 计算公式: 用途: 每股净利润(又称每股收益) EPS=净利润/发行在外普通股流通股数

每股净利润反映企业净利润与发行在外股份人数之间的比例关系,表明投资者每持有企业一份股票所获得的净利润。该指标越 说明企业每股的盈利能力越高,是衡量公司股票获利能力的重要指标,反映公司盈利情况。

Company Logo

Logo

每股净利润

0.8 0.6 0.4 0.2 0 苏宁 国美

2009 0.64 0.103

2008 0.49 0.082

2007 0.34 0.088

Company Logo

Logo

(5):市盈率

指标: 计算公式: 用途: 市盈率 市盈率= 每股市价/ 每股收益 市盈率反映企业股票价格与每股净利润之间的比例关系,即 每股价格与EPS之间的倍数关系,表明了每一元利润股 东愿意支付的价格,股票的吸引力,市场对股票的期望。 反映企业管理部门的经营能力及潜在发展能力,企业发 展前景较好,从未来投资者角度,市盈率高风险也较高, 市盈率也可以反映投资的回收期。 苏宁电器 市盈率 2009 36.91 2008 23.47 2007

企业盈利能力分析(共34张PPT)

盈利能力分析的内容

资本经营盈利能力分析 资产经营盈利能力分析 商品经营盈利能力分析 上市公司盈利能力分析

盈利能力分析指标体系

现代企业根本目标:资本增值 现代企业直接目标:经济利润 现代企业核心目标:经济效益 资本经营核心目标:净资产收益率 资产经营核心目标:总资产报酬率 商品经营核心目标:销售利润率

产品质量 税金

主营业务利润因素分析方法

1.销售量变动对利润的影响分析 销售量变 产品销 产 品 动对利润=售利润×(销售量-1) 的影响 基期数 完成率

产 品 ∑[产品实际销售量×基期单价(或单位成本)] 销售量=────────────────────×100% 完成率 ∑[产品基期销售量×基期单价(或单位成本)]

激励学生学习的名言格言 220、每一个成功者都有一个开始。勇于开始,才能找到成功的路。 221、世界会向那些有目标和远见的人让路(冯两努——香港著名推销商) 222、绊脚石乃是进身之阶。 223、销售世界上第一号的产品——不是汽车,而是自己。在你成功地把自己推销给别人之前,你必须百分之百的把自己推销给自己。 224、即使爬到最高的山上,一次也只能脚踏实地地迈一步。 225、积极思考造成积极人生,消极思考造成消极人生。 226、人之所以有一张嘴,而有两只耳朵,原因是听的要比说的多一倍。 227、别想一下造出大海,必须先由小河川开始。 228、有事者,事竟成;破釜沉舟,百二秦关终归楚;苦心人,天不负;卧薪尝胆,三千越甲可吞吴。 229、以诚感人者,人亦诚而应。 230、积极的人在每一次忧患中都看到一个机会,而消极的人则在每个机会都看到某种忧患。 231、出门走好路,出口说好话,出手做好事。 232、旁观者的姓名永远爬不到比赛的计分板上。 233、怠惰是贫穷的制造厂。 234、莫找借口失败,只找理由成功。(不为失败找理由,要为成功找方法) 235、如果我们想要更多的玫瑰花,就必须种植更多的玫瑰树。 236、伟人之所以伟大,是因为他与别人共处逆境时,别人失去了信心,他却下决心实现自己的目标。 237、世上没有绝望的处境,只有对处境绝望的人。 238、回避现实的人,未来将更不理想。 239、当你感到悲哀痛苦时,最好是去学些什么东西。学习会使你永远立于不败之地。 240、伟人所达到并保持着的高处,并不是一飞就到的,而是他们在同伴们都睡着的时候,一步步艰辛地向上爬 241、世界上那些最容易的事情中,拖延时间最不费力。 242、坚韧是成功的一大要素,只要在门上敲得够久、够大声,终会把人唤醒的。 243、人之所以能,是相信能。 244、没有口水与汗水,就没有成功的泪水。 245、一个有信念者所开发出的力量,大于99个只有兴趣者。 246、环境不会改变,解决之道在于改变自己。 247、两粒种子,一片森林。 248、每一发奋努力的背后,必有加倍的赏赐。 249、如果你希望成功,以恒心为良友,以经验为参谋,以小心为兄弟,以希望为哨兵。 250、大多数人想要改造这个世界,但却罕有人想改造自己。

盈利能力分析 ppt课件

盈利能力分析

19

➢ (3)销售净利率的影响因素及评价方法 影响因素:

◆ 营业收入和净利润 营业成本、营业税金及附加、三项期间费用、

资产减值损失、公允价值变动损益、投资收益及 所得税。

盈利能力分析

20

评价:

❖ 销售净利率是企业销售的最终获利能力指标。比率越 高,说明企业的获利能力越强。

营业毛利与营业收入的比率。

• (2)计算公式 销售毛利率营 营业 业收 毛入 利

• 其中:营业毛利=营业收入-营业成本

盈利能力分析

10

例:ZX公司有关资料及销售毛利率的计算如表所示:

ZX公司销售毛利率计算表 单位:百万元

项目

2012年

2011年

营业收入

16623.43

15449.48

营业成本

14667.80

1.一元营业收入带来的净利润; 2.已动用的每一元总资产所产出的 营业收入;

3.总资产与股东权益的比值。 在上面的三个因素中:销售净利率概括 了利润表的情况,同时,权益乘数反映了 资产负债表右边的信息,而总资产周转率 则将资产负债表左边的内容与利润表联系 起来。

盈利能力分析

38

除此之外:

权益净利率受当期净利润与公司净资产规模的 影响,净资产规模基本稳定的情况下,净利润越 高,权益净利率越高。净利润越低,权益净利率 越低;利润水平稳定的情况下,若公司有增资扩 股行为,当期会出现权益净利率下降 。

盈利能力分析

盈利能力分析

1

何谓盈利能力?

• 盈利能力是指企业在一定时期内赚取利润的能 力。

• 一般而言,利润相对于收入和资源投入的比率 越高,盈利能力越强;比率越低,盈利能力越 弱。

《2024年美的股份有限公司财务分析——盈利能力分析》范文

《美的股份有限公司财务分析——盈利能力分析》篇一美的股份有限公司财务分析——盈利能力篇一、引言美的股份有限公司(以下简称“美的集团”)作为国内知名的综合性电器企业,在过去的数年中经历了快速发展。

作为企业的重要运营指标之一,盈利能力反映了企业的经济实力和运营效率。

本文将对美的集团的财务报告进行深入分析,特别是其盈利能力方面,以揭示其财务状况及经营成果。

二、盈利能力分析框架盈利能力分析主要关注企业的利润水平、利润构成及增长情况。

本部分将从毛利率、净利率、资产收益率等多个维度对美的集团的盈利能力进行分析。

三、美的集团盈利能力分析(一)毛利率分析毛利率是企业销售收入扣除销售成本后所获得的毛利与销售收入的百分比。

从近几年的财务报告来看,美的集团的毛利率一直保持在较高水平,显示出企业较强的成本控制能力和产品定价能力。

但需要关注的是毛利率的变化趋势,分析是否存在由于原材料价格波动、市场竞争加剧等因素带来的潜在风险。

(二)净利率分析相较于毛利率,净利率更能反映企业的综合经营能力。

在计算净利率时,需将所有与经营相关的费用都考虑在内。

美的集团的净利率在过去几年中呈现出稳定增长的趋势,这得益于企业高效的运营管理、精准的营销策略以及规模效应的体现。

(三)资产收益率分析资产收益率反映了企业利用其资产创造利润的能力。

通过对美的集团的总资产收益率(ROA)和股东权益收益率(ROE)进行分析,可以看出企业资产运用的效率及股东投资回报情况。

美的集团在资产配置和运用上表现出了较高的效率,使得资产收益率保持在一个较高的水平。

(四)利润增长分析除了对当前盈利能力的分析,还需要关注企业的利润增长情况。

通过对美的集团历年净利润的同比增长率进行分析,可以看出企业的盈利增长趋势及发展潜力。

从数据上看,美的集团的净利润呈现出稳定的增长态势,这得益于企业不断推出的创新产品、拓展的国内外市场以及有效的成本控制。

四、结论与建议通过对美的集团财务报告的深入分析,可以看出该企业在盈利能力方面表现出色,具有较高的毛利率、净利率和资产收益率,且呈现出稳定的增长趋势。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

美的盈利能力分析课件

作为全球家电行业的领军企业之一,美的集团一直以来以其卓越的盈利能力、稳健的

发展态势和优秀的管理水平备受关注。

一、收入与利润

经过多年的发展,美的集团已成为全球家电行业的领先企业之一,其业务涵盖制冷、

厨电、空调、洗衣机等多个领域。

2020年,美的集团实现营业收入2049.90亿元,同比

增长8.67%;归属于上市公司股东的净利润91.37亿元,同比增长25.17%。

从收入结构来看,美的集团的主要收入来自于家用电器和商用空调两大板块,占比分

别为69.89%和24.10%。

其中,家用电器是美的集团的主要业务板块,涵盖了多个家电细分品类,包括厨卫电器、冰箱、洗衣机、空调等。

商用空调板块则主要提供商用中央空调产

品和商用分体空调产品等。

从利润结构来看,美的集团主要由净利润、毛利润和营业利润组成。

2018年、2019年和2020年,美的集团的净利润分别为74.10亿元、72.99亿元和91.37亿元;毛利率分别为20.5%、20.9%和21.1%;营业利润率分别为8.0%、8.2%和8.7%。

可以看出,美的集团的盈利能力逐年提升。

二、运营效率

美的集团一直注重提高运营效率,在生产制造、供应链管理和营销等多个环节积极推

行数字化转型,以提高企业整体的效益。

在生产制造方面,美的集团引入数字化技术,通过群智制造、智能化生产等方式提高

生产效率和质量,并大力推广智能制造,打造大数据、人工智能、云计算为一体的智能制

造体系。

在供应链管理方面,美的集团推行标准化采购流程、提高订单处理效率、优化供应商

组合等举措,通过物流、仓储、配送等方面的创新,提高了供应链管理的水平。

在营销方面,美的集团通过数字化渠道和创新模式进行宣传推广,积极拓展线上业务,提高营收水平。

同时,通过消费者需求分析和产品研发创新,推出有竞争力的产品,提高

产品销量和市占率。

三、风险分析

美的集团的盈利能力强劲,但随着行业竞争加剧和宏观经济环境变化,也面临不少风

险和挑战。

首先,由于市场竞争加剧,美的集团可能面临成本上涨、价格战和市场份额下滑等挑战。

其次,政策环境和国际贸易形势的不确定性,也会对美的集团的运营产生一定影响。

再者,科技变革、消费者需求变化等因素,也会对家电行业的未来发展造成影响,美的集团需要密切关注市场变化和趋势。

总之,美的集团作为全球家电行业的领军企业之一,凭借其出色的盈利能力、稳健的发展态势和优秀的管理水平,在未来的发展中仍将有相当的优势和机遇。

同时,也需要不断提高管理水平和创新能力,积极应对市场变化和挑战,保持竞争优势。