(完整版)实训:原始凭证的填制答案

实训:原始凭证的填制 答案

一、训练目的

通过训练掌握原始凭证的基本内容、填制方法及填制要求。 二、实训资料

企业名称:无锡大华服装公司(增值税一般纳税人) 开户行:建设银行解放路支行 账号:06635698 纳税人登记号:1501178845678

会计人员:路晓 出纳员:李利 会计主管:张成 2006年6月发生的有关交易或事项如下:

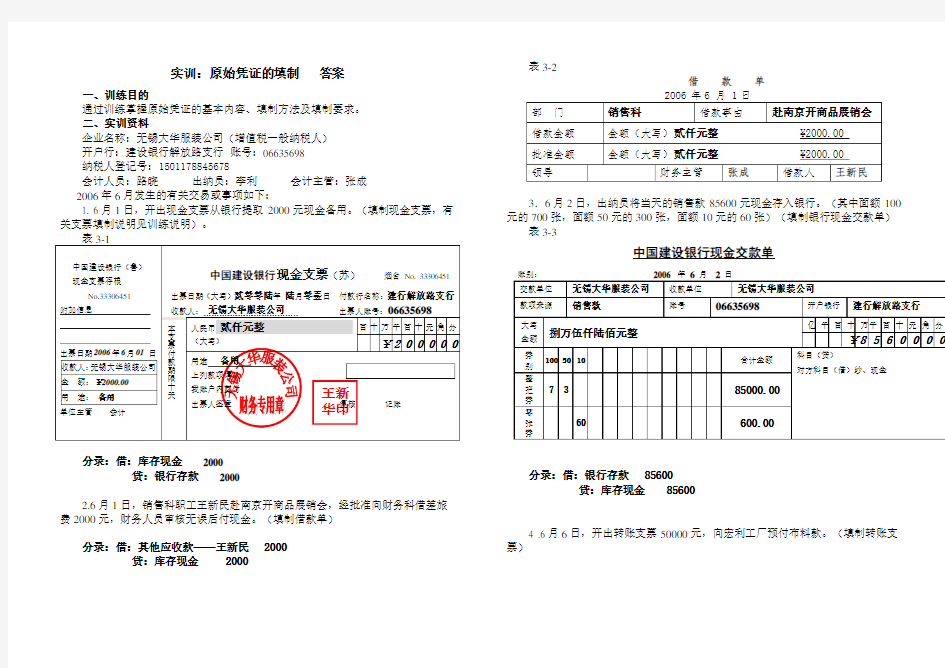

1. 6月1日,开出现金支票从银行提取2000元现金备用。(填制现金支票,有关支票填制说明见训练说明)。

分录:借:库存现金 2000 贷:银行存款 2000

2.6月1日,销售科职工王新民赴南京开商品展销会,经批准向财务科借差旅费2000元,财务人员审核无误后付现金。(填制借款单)

分录:借:其他应收款——王新民 2000 贷:库存现金 2000

表3-2

借 款 单 3.6月2日,出纳员将当天的销售款85600元现金存入银行。(其中面额100元的700张,面额50元的300张,面额10元的60张)(填制银行现金交款单)

表3-3

中国建设银行现金交款单

账别: 年 月 日

分录:借:银行存款 85600

贷:库存现金 85600

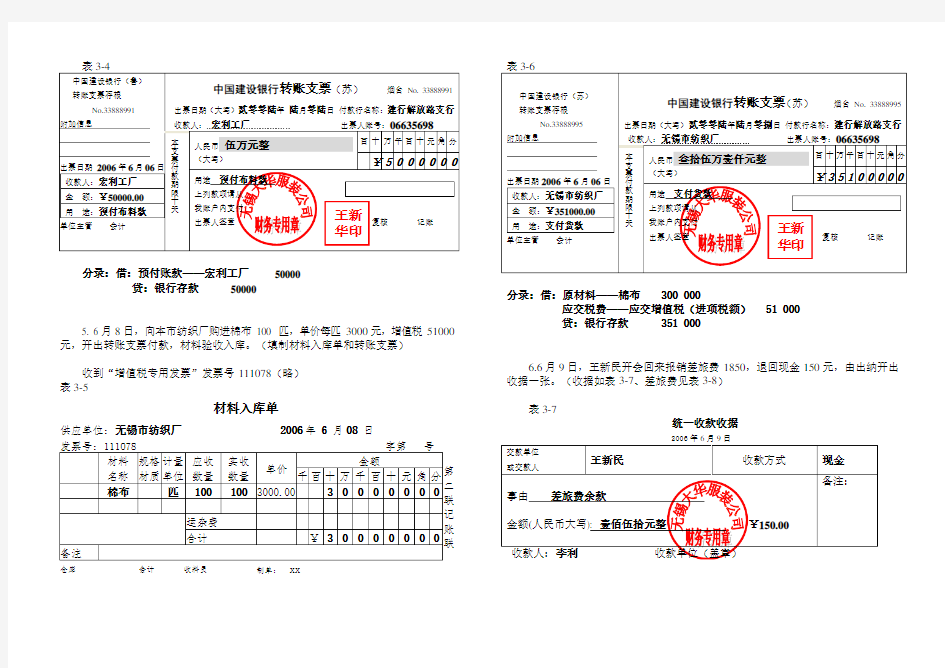

4 .6月6日,开出转账支票50000元,向宏利工厂预付布料款。(填制转账支票)

分录:借:预付账款——宏利工厂50000

贷:银行存款50000

5. 6月8日,向本市纺织厂购进棉布100 匹,单价每匹3000元,增值税51000元,开出转账支票付款,材料验收入库。(填制材料入库单和转账支票)

收到“增值税专用发票”发票号111078(略)

表3-5

材料入库单

供应单位:无锡市纺织厂2006年6月08日

仓库会计收料员制单:xx 分录:借:原材料——棉布 300 000

应交税费——应交增值税(进项税额) 51 000

贷:银行存款 351 000

6.6月9日,王新民开会回来报销差旅费1850,退回现金150元,由出纳开出收据一张。(收据如表3-7、差旅费见表3-8)

表3-7

统一收款收据

2006年6月9日

表3-8

差 旅 费 报 销 单

单位领导:许光前 财务主管: 张成 审核:王劲松 填报人:王新民

分录:借:销售费用 1850 库存现金 150

贷:其他应收款——王新民 2000

拆为两个分录:(1)借:销售费用 1850 (编“转账凭证”)

贷:其他应收款——王新民 1850

(2)借:库存现金 150 (编“收款凭证”)

贷:其他应收款——王新民 150

7.6月10日,向个人田欣销售男套装5套,每套800元(含增值税),销售男式衬衣100件,每件50元(含增值税),收到现金并开出零售发票。(填制销售发票如表3-9)

分录:借:库存现金 9000

贷:主营业务收入 7692.31

应交税费——应交增值税(销项税额)1307.69

(做分录时要把含税价中的税调出来做“销项税额”)

表3-9 江苏省商品销售统一发票 发 票 联

客户名称及地址 田欣 2006 年 6月10 日填制

第二联

发票联 填票人 收款人:李利 单位名称(盖章)

8.6月12日,向美联商场销售成衣,其中男套装50套每套700元,裙装30套,每套600元(不含增值税),开出增值税专用发票,如表3-10,收到对方的转账支票,当日填写银行进账单送存银行,如表3-11。(填制增值税专用发票及银行进账单) 表3-10

江苏增值税专用发票

第一联 : 抵扣 联 购

货 方

抵扣 凭

证

注:增值税专用发票一式三联,第一联抵扣联,第二联发票联,第三联记账联。

表3-11

中国建设银行进账单(收账通知)

2006年6月12日 第 号

借:银行存款 62010

贷:主营业务收入 53000

应交税费——应交增值税(销项税额) 9010

9. 6月23日开出转账支票54000元,归还前欠东方针织厂购货款。(填制转账支票表3-12) 表3-12

借:应付账款——东方针织厂 54000 贷:银行存款 54000

三、实训要求

根据上述资料,按照原始凭证的填制要求,填写各种原始凭证。

此交 联给

是收 收款

款人 人收 开账 户通 行知