08年总结与09年展望中原地产

2008天津房地产市场年终回顾与09年预

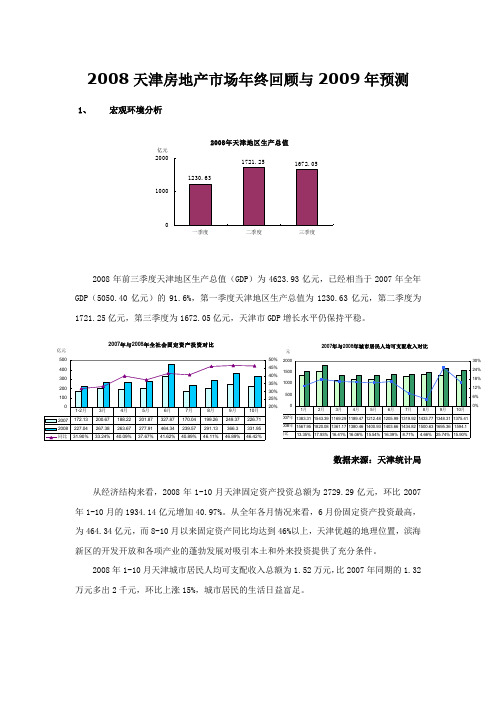

2008天津房地产市场年终回顾与2009年预测1、宏观环境分析2008年前三季度天津地区生产总值(GDP)为4623.93亿元,已经相当于2007年全年GDP(5050.40亿元)的91.6%,第一季度天津地区生产总值为1230.63亿元,第二季度为1721.25亿元,第三季度为1672.05亿元,天津市GDP增长水平仍保持平稳。

从经济结构来看,2008年1-10月天津固定资产投资总额为2729.29亿元,环比2007年1-10月的1934.14亿元增加40.97%。

从全年各月情况来看,6月份固定资产投资最高,为464.34亿元,而8-10月以来固定资产同比均达到46%以上,天津优越的地理位置,滨海新区的开发开放和各项产业的蓬勃发展对吸引本土和外来投资提供了充分条件。

2008年1-10月天津城市居民人均可支配收入总额为1.52万元,比2007年同期的1.32万元多出2千元,环比上涨15%,城市居民的生活日益富足。

数据来源:天津统计局2008年1-10月天津房地产开发投资总额为487.66亿元,环比2007年同期的380亿元上涨28.33%,房地产投资额仍在稳步增加。

从全年各月情况来看,1-7月房地产投资状况良好,同比逐月上涨,在6月份超过90亿元;而8-10月随着奥运结束以及经济危机的逐渐扩大,投资额以及同比涨幅有所放缓。

2008年1-10月天津土地购置面积为319.82万平方M,环比2007年同期的613.91万平方M减少47.9%,07年土地市场“疯狂”在08年回归,开发商明显放慢了购置土地步伐。

2008年1-10月天津土地开发面积为420.84万平方M,环比2007年同期的817.72万平方M 减少48.5%,自身资金压力以及对市场观望减缓了对土地的开发。

2008年1-10月天津商品住宅施工面积为2925.05万平方M,环比2007年同期的2910.3万平方M仅上涨0.51%,为2002年至今以来涨幅最低的一年。

上海房地产08年楼市回顾及09年展望

19557 13855 9583 6497 5706 2007年

中外环 外郊环

21567 13084 8604 6574 2008年

郊环外

各环间均价持续上涨,除了外环以外区域,08 年相比07 年涨幅比07年相 比06年的涨幅更大; 06-08年全市各年接近中外环间的价格;

08年涨幅都超过了50%;而中外环和外郊环间,08

历年新房供应 量持续减少,08年

586

相比06和07年分别

减少了35.44%和 29.39%。

131190 113

133

06年供应 内环内 内中环

07年供应 中外环 外郊环

08年供应 郊环外

中外环间一直

06-08年各区域新房成交

1000 500 0 06年成交 内环内 内中环 07年成交 中外环 外郊环 08年成交 郊环外 824 556 307 264 216 107 343 244 250 153 365 147 90 67 91

是上海新房供应和 成交的主要区域, 历年所占比重维持 40%-50%之间。

各环间概况(公寓)

06-08年上海市各环间新房成交均价

单位:元/㎡ 30000 25000 20000 15000 10000 5000 0

29665 17217 11336 5645 8045 4580 2006年

内环内 内中环

09年1月春节期间,开发商放缓新房供应,成交量也有所减少,但是利好不断, 并且随着房地产业振兴规划即将出台,总体市场将在09年走出低迷。

各环间概况(公寓)

06-08年各区域新房供应

1000 800 600 400 200 0 782 346 223 202 234 732 206297 141 257

2008青岛房地产市场年终回顾与2009年预测

2008年青岛房地产市场年终回顾与2009年年度预测中国指数研究院中国房地产指数体系搜房网一,宏观经济周围环境分析2008年以来.在中国有经验的年初对雪灾,汶川地震,金融危机等的考验.而对国内 外复杂多变的形势下,青岛市全市贯彻落实科学发展观,认真执行党中央,国务院的一系列 宏观调控措施,全市经济继续保持稳崔协调发展的态势。

2000—2007年,青岛市的GDP 年均增长率为15. 7%,苴中2003年至2005年的增长率均超过16%,分别为16.3%. 16.7%和16.9%。

2007年,国内生产总值增长率达到 16・0%0 2008年前三季度,全巾•实现地区生产总值3246. 5亿元,增长14.5%,增速同比回 落1.7%.其中,第一产业增加值156. 2亿元,下降L4%.第二产业增加值1729. 6亿元, 增长13%.下降3.5%.第三产业增加值1360. 7亿元,增长18.2%,加快0. 4%°三个行 业的比例从去年同期的4. 7: 54. 1: 41. 2调整为4. 8: 53. 3: 41.9。

图1:青岛历年GDP 变化图^■GDP近年来,青岛市人均可支配收入保持了良好的增长态势。

在过去的十年中, 收入保持了平均每年12.62%的增长率(考虑到价格指数的影响)。

2008年前三季度,青岛全市城镇居民人均可支配收入15254. 83元,比上年同期增加208& 45元,同比增长15. 8%, 扣除价格因素,实际增长9.9%。

城镇居民人均消费支出11103.22元.比上年同期增加 1061. 55元,同比增长10.6%,扣除价格因素,实际增长4.9%。

前三季度,全国城镇失业 人员140200人,同比增长13.9%: 9月末,城镇登记失业率为2.91%,同比下降0.07个百 分点。

数据來源: 青岛市统il •局人均可支配青岛市历年城镇居民人均收入变化城镇人均可支配收入T-増幅数据來源:青岛市统il•局20002004年以来,青岛规模以上固定资产投资年均保持20%以上的增长速度,其中 2003-2005年每年达到40%以上,受宏观调控的影响,下降到5.87%,然后开始缓慢增长。

2008广州房地产市场年终回顾与2009年预测

2008年广州房地产市场年终回顾与2009年年度预测中国指数研究院中国房地产指数体系搜房网一、宏观经济环境分析根据广州市前三季度的数据’1月至9月的GDP为5921.66,同比增长12.1%,增长率按年持续倒退,但是与上半年相比,它已经加速了,第三产业仍然是经济增长的主要动力。

一月至九月国民平均可支配收入为19229元,同比增加12.3%,增长率也逐月加快。

1-十月累计,城镇居民消费价格总水平同比增长6.6%,继续保持平稳下降态势。

根据9月和10月的数据,广州’与上半年相比,第三季度的经济发展加快。

但是,由于国际金融危机和全球经济增长的加速和其他因素,十月份进出口量增加有慢一点。

从社会零售产品总量来看,1月至10月社会零售产品累计增幅仍达到20%。

可以看出,国内市场需求仍然旺盛,全年广州经济总体保持稳定增长。

二、商品房市场1.商品房间交易情况1-11个月,广州十区商品房间新批次是841.07百万平方米,同比增长12.52%;广州十区商品房交易量为630.11百万平方米,同比下降38.23%。

一月至十一月的商品房供销比为1.33,其中住宅供销比达到1.48。

上半年,商品房交易量持续低迷。

6月彩第一突破60万平方米。

虽然7-8每月交易量仍然60万平方米以上,但九月再次下跌。

10月份交易量下降至358,300平方米,尽管十一月上升到超过50万平方米,但是从一月到十一月交易量所有下。

和2008年商业住房的新数量继续上升。

其中与下半年大量新磁盘上市后,新住宅数量继续上升,七月和九月新批超过900,000平方米。

从1-11逐月与上半年相比,供需差距有所缩小,但供过于求的状况没有改变。

2.商品房价格走势从1-11个广州商品房交易看价格趋势,一季度均价下跌,四月价钱再花一万,五每月房地产价格开始下降。

在下半年,随着大量郊区房源进入市场,以及房地产折扣,从6月到8月,房地产价格持续下跌。

9月平均价格下降8244元/平方米,比去年下降7上一级。

2008年宏观政策回顾及2009年宏观市场预判_OK

5

2008年宏观政策回顾 近期新政回顾与分析 2009年宏观市场预判

6

近期宏观政策回顾

宏观政策调控方向

将释放银行资金2312亿元。

表明政府正在逐步落实适度宽松的货币政策,释放银行存量资金,支持房企合理贷款10需求

近期宏观政策分析

财政杠杆的调整与实施

首付比例:

10月27日起,居民首次购买普通自住房和改善型普通自住房,最低首付款比例“国三条”明确放宽二套房贷,支持居民合理的改善型置业需求。

2008年政策回顾及2009年宏观市场预判

2008年宏观政策回顾 近期新政回顾与分析 2009年宏观市场预判

2

2008上半年宏观政策回顾

住房保障体系的建立与完善

• 2月4日,北京市建委发布《北京市2008年住房建设计划》计划新建住房2750万平米。 • 3月3日,财政部、国家税务总局下发《关于廉租住房、经济适用住房和住房租赁有关

在目前全球经济危机恶化,国内经济增速放缓,市场观望气氛依然浓郁的情况下,消费者 的信心难以在短期内恢复;而在市场信心不足的情况下,宏观调控难以起到立竿见影的效 果,短期内不会对楼市有明显的提振作用。

14

2008年是中国楼市深度调整的一年, 政府从年初的打压到年末救市政策的频繁出台, 表明政府对房地产行业的调控方向发生了根本性转变

5次降息、降低首付、放宽二套房贷,表明政府进一步刺激购房需求,促进住房消费的11 决心

近期宏观政策分析

税收杠杆的调整与实施

契税:

2008年中国各地房地产市场年终回顾和2009年预测2

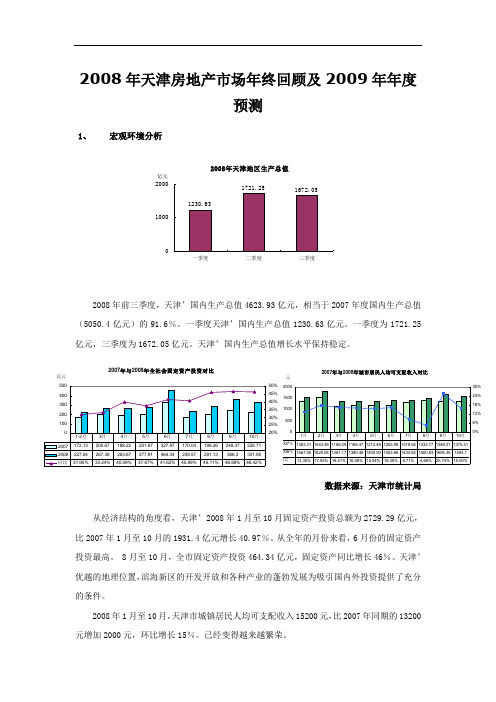

2008年天津房地产市场年终回顾及2009年年度预测1、宏观环境分析2008年前三季度,天津’国内生产总值4623.93亿元,相当于2007年度国内生产总值(5050.4亿元)的91.6%。

一季度天津’国内生产总值1230.63亿元。

一季度为1721.25亿元,三季度为1672.05亿元。

天津’国内生产总值增长水平保持稳定。

从经济结构的角度看,天津’2008年1月至10月固定资产投资总额为2729.29亿元,比2007年1月至10月的1931.4亿元增长40.97%。

从全年的月份来看,6月份的固定资产投资最高。

8月至10月,全市固定资产投资464.34亿元,固定资产同比增长46%。

天津’优越的地理位置,滨海新区的开发开放和各种产业的蓬勃发展为吸引国内外投资提供了充分的条件。

2008年1月至10月,天津市城镇居民人均可支配收入15200元,比2007年同期的13200元增加2000元,环比增长15%。

已经变得越来越繁荣。

数据来源:天津市统计局2008年1月至10月,天津房地产开发投资总额487.66亿元,比2007年同期的380亿元增长28.33%。

房地产投资仍在稳定增长。

从全年的月度情况来看,1月至7月房地产投资状况良好,同比增长,6月突破90亿元。

从八月到十月,随着奥运会的结束和经济危机的逐步扩大,投资额和增长速度有所放缓。

从2008年1月至10月,天津市购买土地319.82万平方米,比2007年同期619.31万平方米减少47.9%。

2007年土地市场“疯狂” 2008年回归后,开发商大大放慢了土地收购的步伐。

从2008年1月至10月,天津已开发土地420.84万平方米,比2007年同期的817.72万平方米减少48.5%。

自有资金的压力和市场的观望使土地的开发速度减慢。

2008年1月至10月,天津市商品住宅建筑面积为2925.05万平方米,比2007年同期的2910.3万平方米仅增长0.51%,是2002年以来的最低增幅。

2008年中国各地房地产市场年终回顾和2009年预测1

2008年深圳房地产市场年终回顾与2009年年度预测中国指数研究院中国房地产指数体系搜房网从宏观经济角度看,尽管深圳的经济增长在2008年有所放缓,但深圳的总体表现仍然良好。

1- 9月,全市国民生产总值(GDP)达5611.76亿元,同比增长11.50%,增速同比下降1.5%,但仍为1.6比全国平均水平高%;处置收入20186.97元,同比增长8%,比上年下降1.8%’的增长率;深圳’2008年10月的居民消费价格指数(CPI)为104.1,同比增长4.6%。

该指标自2008年4月起发生变化,连续10个月下降108.5,通货膨胀压力有所缓解。

总体而言,深圳受到全球经济危机的严重影响,对外贸易,加工和投资均有不同程度的下降。

尽管政府已经出台了相关的产业调整政策,但就目前的情况而言,经济增长率可能会下降,发展前景仍然不容乐观。

与宏观经济密切相关的房地产市场也表现疲软。

1- 11月,深圳商品住宅累计成交量35919套/331.93万平方米,同比下降25.45%/ 28.47%;商品住宅累计销售量为61275套/ 6030万平方米,同比增长28.75%/ 29.95%。

截至11月,累计供求比为1.79,几乎是去年同期的两倍,供需严重失衡。

2008年1月至11月,深圳商品住宅累计平均交易价格为每平方米12,998元。

与去年每月每平方米15,000元和16,000元的价格相比,价格下降了很多,尤其是在海关以外。

该地区的价格下降了50%以上。

数据来源:中国房地产指数体系从今年深圳商品住宅市场的运行情况来看,呈现出以下特点:一是批量销售量明显增加。

由于房地产行业周期的影响及其自身的滞后性,在2006年和2007年的市场狂潮中,开发商拥有大量封闭式项目,现在是时候完成他们的项目并将其投放市场了。

2008年1月至11月,累计批准销售量超过600万立方米,同比增长近30%。

在交易量显着下降的情况下,深圳目前的可售房屋获得了700万立方米。

现实与出路——2008年中国企业发展回顾及2009年展望

1 N EPI A A E ET10 ETRR E N GM N 2 9 0 SM .0

策 从 “ 紧 ”转为 “ 从 适度 宽 松 ” ,同 时 公 布 了 今后 两 年总 额 达 4万 亿元 的庞

大 投资计 划。

高于法律 要求 。

该 谈 判结 果 标 志 着 沿袭 几 十年 的铁 矿 石 谈 判惯 例 遭 到 破 坏 。此前 根 据 谈 判

系 ,急 需 调 整 解 决 。

出预 期 ,保 证 中国 经济 保 持平 稳

增 长 成 为宏 观 调控 的首 要任 务 。

美 欧 等 主 要 出 口市 场 经 济 大 幅

陷入 衰 退 的风 险 加大 ,外需不 足

题 更 加 突 出 ,进 一 步扩 大 内需 就 中 国保 持经 济 平稳 较快 增 长 的 主 力所 在 。l 0月 份 后 ,保 增 长 、扩

的首要任 务。 下 半 年 , 国 内 经 济 下 滑 的 态

持 有 的次 贷 资产 价值 不 断 缩 水 ,导致 流 动性 短 缺 ,恐 慌情 绪 在市 场 上 空 蔓 延 ,危机从金 融市场波及 到实 体经济 。 在 外 部 经济 环 境 不 断恶 化 的情 况 下 , 中国 的 出 口增速 大 幅 下 降。 除 出 口收入 和 利 润增 速 大 幅 降低 外 ,出 口

铁 矿 石 公 司 更 高 的 价 格 。更 有 甚 者 ,

传统 的协议 定价机 制存 在瓦解 的可能 。 谈 判 的失 败 是 由双方 的 组 织 化 程 度 不对 等 导 致 。一 方 面 ,铁 矿 石 供 应 是 高 度 垄 断 的。3大 矿 业 巨头 占了 全 球 铁 矿 石 供 应 量 的 7 %,强 势 垄 断地 0

的 悲 观 预 期 使 企 业 主 动 减 少 了投 资。

2008天津房地产市场年终回顾与09年预测(doc 9页)

2008天津房地产市场年终回顾与09年预测(doc 9页)2008天津房地产市场年终回顾与2009年预测1、宏观环境分析2008年前三季度天津地区生产总值(GDP)为4623.93亿元,已经相当于2007年全年GDP (5050.40亿元)的91.6%,第一季度天津地区生产总值为1230.63亿元,第二季度为1721.25亿元,第三季度为1672.05亿元,天津市GDP增长水平仍保持平稳。

开发。

2008年1-10月天津商品住宅施工面积为2925.05万平方米,环比2007年同期的2910.3万平方米仅上涨0.51%,为2002年至今以来涨幅最低的一年。

08年由于受动荡的经济形势和国家宏观条款的影响,房地产受到波及影响较为严重,因此施工面积并未延续数年来的上涨趋势,仅与去年持平,2008年1-10月天津商品住宅竣工面积为498.14万平方米,环比2007年同期的514.26万平方米仅下降3.13%。

2008年内市场销售遇冷,使得市场目前供需不平衡,而开发商也将由于资金压力等因素放缓施工进度和减少新开工面积。

2、 2008年1-11月商品住宅市场行情2.1 市场成交量表现数据来源:中国房地产指数系统2008年1-11月天津市商品住宅共成交458.04万平方米,与去年同期相比下跌将近50%。

纵观08年天津商品住宅市场,只有3月成交量达到了50万平方米以上,11月成交量接近50万平方米,但与去年同期相比仍然减少将近一半。

2008年天津商品住宅市场进入调整期。

2008年1-11月商品住宅成交面积区域分布数据来源:中国房地产指数系统从各区域结构来看,2008年1-11月,近郊四区成交面积在全市成交量占了较大份额,自3月以后月成交量均保持在10万平方米以上,且在11月达到了08年最高月成交量17.65万平方米,数月来一直保持四区域中成交量最多;市内六区成交量相对较为平稳,3月最高达到了14万平方米以上,其他月份成交量在6-10万平方米间波动;滨海四区成交量高峰出现在3-6月份,近几月保持在6万平方米左右,但11月份有明显增幅;远郊五区县除2月成交量低于4万平方米以外,其他月份月成交量均保持在6-14万平方米,10月由于保利项目的热销使得成交较为突出,在震荡中小幅增长。

2008-2009年中国房地产市场报告

2008~2009年度中国房地产市场报告CHINA REAL ESTATE MARKET REPORTREICO工作室北京2009.1关于“REICO工作室”“REICO工作室”由全国工商联房地产商会、中国城市房地产开发商策略联盟(中城联盟)共同支持建立。

支持方基于“促进房地产业及国民经济稳定、快速、可持续发展”的认识,不寻求研究成果代表和反映行业及商界利益。

“REICO工作室”独立开展房地产市场研究,“自主超然、格物致知”,研究结论及倾向独立于政府意图及商界立场。

“REICO报告”的撰稿人,由工作室根据专题研究需要聘请。

研究团队每年会随选题不同而发生变化。

撰稿人来自不同大专院校、研究机构,以个人身份参与研究、撰稿,其成果不反映、不代表所在单位的倾向与意见。

撰稿人被要求遵守学术道德,引用观点、文献、数据等必须符合学术规范,对因此产生的纠纷由撰稿人本人负责。

本报告的完成人为:刘琳、呈先、黄英、任荣荣、汪文祥、周霞、岳国强。

目录总报告: 3 摘要 4 宏观经济和政策环境 5 全国房地产市场分析 9 区域房地产市场分析 22 2008年房地产市场形势预测 34 分报告:住宅市场分析39 二手房市场分析57 商业营业用房市场分析79 办公楼市场分析95 指标解释110专题报告:我国城镇住房保障范围和保障方式研究112摘要113一、住房保障定义114二、住房保障标准界定117三、我国城镇住房保障对象范围界定121四、我国城镇住房保障方式选择130五、结论及建议139总报告摘要2009年,我国将实施积极的财政政策和适度宽松的货币政策,争取保持经济平稳较快发展2008年,我国经济增长回落,3季度受金融危机影响经济增长出现较快下滑,通缩压力上升。

决策部门决定2009年施行积极的财政政策和适度宽松的货币政策,2009年经济工作的首要任务是保持经济平稳较快发展。

2008年4季度,房地产政策核心是加快保障性住房建设,进一步鼓励和支持住房消费,保持合理的房地产开发投资规模。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

深圳市房地产住宅2008年市场回顾暨2009年展望市场探底,未来有望逐步好转——深圳市房地产住宅2008年市场回顾暨2009年展望2008年深圳房地产市场回顾与展望 回顾2008年的风云变幻展望未来的机遇与挑战2008年深圳房地产市场回顾与展望1、2008年深圳市房地产住宅市场回顾:1.1市场环境总结:经济危机造成巨大冲击,全球经济陷入衰退,中国GDP增长放缓:07年为11.9%,央行预测08年增长约为9.3%。

经济环境冲击地产市场,消费模式与市场格局发生重大变化。

2008年深圳房地产市场回顾与展望在环境快速变化的背景下,国家政策迅速转向,以9月央行4年内第一次降息为讯号,对房地产的抑制政策迅速转为扶持与刺激,受到政策的正面影响,深圳的房地产住宅市场在金融危机的风暴后开始快速恢复。

2008年深圳房地产市场回顾与展望08年下半年刺激性政策回顾:降低存贷款利率27个基点大范围减免营业税。

征收范围由5年内变为2年内,并改全额征收为差额征收2008年12月 一次性降息108个基点2008年11月 两次降息,调低存贷款利率54个基点第一套优惠利率达0.7倍,降低首付比例至两成2008年10月 降低贷款利率27个基点2008年9月措施时间2008年深圳房地产市场回顾与展望深圳市房地产住宅市场成交量在08年出现了大幅的下跌,而月度成交价格在上半年维持波动下滑态势,并在下半年快速下滑。

2008年深圳房地产市场回顾与展望1.2 2008年二三级市场总结分析:1.2.1 二级市场成交情况总结:实际供应量小幅减少,90平方米以下住宅、别墅供应增加成交量萎缩,年底放量,90平方米以下住宅、别墅成交活跃房价普跌,豪宅拉升整体均价2008年深圳房地产市场回顾与展望供应量总结——08年批准预售660万平方米,同比增12%647.14961.42716.90806.48711.58694.57589.20659.500200400600800100001年02年03年04年05年06年07年08年万平方米2008年深圳房地产市场回顾与展望一些项目取得预售但尚未推出,08年实际推出住宅553万平方米,同比减少11%648.5617.8552.6740.8010020030040050060070080005年06年07年08年万平方米2008年深圳房地产市场回顾与展望各月供应量大抵呈增加趋势,开发商入市积极性增强46.516.133.743.347.45624.373.766.827.558.35910203040506070801月2月3月4月5月6月7月8月9月10月11月12月万平方米2008年深圳房地产市场回顾与展望90㎡以下户型供应占60%,同比增加5个百分点;别墅供应同比增加324套。

100.0%53142总计2.3%1224别墅3.8%201590㎡以上复式2.6%136090㎡以下复式 1.5%8145房7.7%4076144㎡以上4房3.4%1792144㎡以下4房21.5%1142390㎡以上3房9.0%479790㎡以下3房25.2%1335670㎡以上2房7.5%397170㎡以下2房11.3%59851房4.4%2329单房比例(%)套数(套)房型2008年深圳房地产市场回顾与展望 成交量总结:按国土局备案数据,08年深圳市成交一手住宅384万平方米,同比减少24%。

1-10月份市场十分低迷,仅成交275万平方米,相当于07年同期的60%,06年同期的50%,05年同期的40%。

2008年深圳房地产市场回顾与展望二级市场成交量年度变化对比:705.8500.4383.9901.10200400600800100005年06年07年08年万平方米2008年深圳房地产市场回顾与展望月度变化:08年下半年成交逐渐活跃,年底受新政刺激,成交放大2773.434627263033193634382040608010008.0108.0208.0308.0408.0508.0608.0708.0808.0908.1008.1108.12万平方米2008年深圳房地产市场回顾与展望按当月签预售合同的数据,08年全市成交409万平方米,11、12月份成交放大217334731252826335931412040608010008.0108.0208.0308.0408.0508.0608.0708.0808.0908.1008.1108.12万平方米中小户型热销,08年新推出楼盘90平方米以下户型销售率61%。

别墅的成交也比较理想,整体销售率57%,天麓、莱蒙水榭山、星河丹堤、兰乔圣菲等热销。

56.2%2986053142总计56.9%6961224别墅51.7%1041201590㎡以上复式58.5%795136090㎡以下复式33.4%2728145房42.6%173********㎡以上4房58.4%10461792144㎡以下4房50.4%57621142390㎡以上3房68.8%3302479790㎡以下3房58.6%78311335670㎡以上2房54.7%2171397170㎡以下2房58.5%349959851房73.4%17092329单房比例(%)销售(套)供应(套)房型2008年深圳房地产市场回顾与展望 价格变动总结:受豪宅成交的拉动,08年全市住宅成交均价12788元/平方米,同比只下跌4%。

2008年深圳房地产市场回顾与展望深圳市历年房价走势:127881337092307040598056805000100001500003年04年05年06年07年08年元/平方米2008年深圳房地产市场回顾与展望从半年度房价走势看,08年深圳房价已大幅回落,环比下跌18%。

下半年受豪宅成交多的影响,整体房价环比变化不大12293127871278915560500010000150002000007年上半年07年下半年08年上半年08年下半年元/平方米从各月的房价走势看,08年深圳房价呈不断下滑之势,春节后楼盘价格开始普降,5月份跌至11014元/平方米,创07年2月份以来新低。

08年6月份开始受到天麓、莱蒙水榭山、星河丹堤、卓越维港等豪宅的影响,全市价格反弹。

08年12月份豪宅成交比例减少,全市均价跌至10800元/平方米,创07年以来新低,同比跌幅达31%,与07年10月份的高峰价格比,更是下跌38%。

07-08年各月深圳一手住宅成交均价走势:108001354716198110141628917350142081265710872500010000150002000007.0107.0207.0307.0407.0507.0607.0707.0807.0907.1007.1107.1208.0108.0208.0308.0408.0508.0608.0708.0808.0908.1008.1108.12元/平方米从成交结构看,与07年12月份相比,08年12月份90平方米以下住宅成交均价下跌约22%,90-144平方米的住宅成交均价下跌超过27%,跌幅都不小,而144平方米以上住宅的成交均价反而上扬了8%2008年深圳房地产市场回顾与展望1.2.2 三级市场成交情况总结:深圳市三级市场放盘量在08年出现大幅攀升。

而三级市场成交则呈阶段性变化:上半年成交量窄幅变化,价格波动下调,下半年成交量先抑后扬,价格快速下跌。

2008年深圳房地产市场回顾与展望放盘量情况总结——全年放盘大幅增加:由于在08年市场动荡,业主对未来不确定感增加,促使放盘出现较大增长,全年中原统计放盘量超过2200万平方米,环比增长46%。

2297.96万㎡1572.7万㎡放盘面积2008年2007年2008年深圳房地产市场回顾与展望08年深圳中原二手住宅月度放盘量走势图233.56164.32172.04176.33212.36165.41170.08292.18166.10206.01150.64188.93100.00150.00200.00250.00300.00350.0008.0108.0208.0308.0408.0508.0608.0708.0808.0908.1008.1108.12单位:万平方米2008年深圳房地产市场回顾与展望成交量情况总结——全年成交萎缩严重:根据深圳中原的成交数据估算,08年全市二手住宅成交成交面积约442.18万平方米,较07年下跌了38.4%。

737.63717.32442.1820040060080010002006年2007年2008年单位:万平方米2008年深圳房地产市场回顾与展望成交量月度走势:08年上半年,全市成交呈现波动下滑的形态,受到相关政策和金融压力的影响,成交量表现疲软,消费信心受到严重打击,从而导致成交量快速下跌。

到了第四季度,受到刺激性政策的正面影响,成交量开始反转,并一路走高,促使12月成交量达到55.22万平米,为全年最高值。

2008年深圳房地产市场回顾与展望08年深圳市二手住宅月度成交量走势图29.7416.8155.2233.8133.0444.7835.3927.5830.4742.4541.7651.13010203040506008.0108.0208.0308.0408.0508.0608.0708.0808.0908.1008.1108.12单位:万平方米2008年深圳房地产市场回顾与展望 成交价格——与07年基本持平,出现小幅下跌受到低迷的成交量困扰,同时受到恶化的外围环境的影响,二手楼市的价格在08年也表现出了颓势,扭转了连续上涨的趋势,全市均价在08年度首次出现了负增长。

实现均价12268元/㎡。

2008年深圳房地产市场回顾与展望深圳市二手住宅年度成交均价对比:5694648684331275012268030006000900012000150002004年2005年2006年2007年2008年单位:元/平方米2008年深圳房地产市场回顾与展望成交价格月度走势:上半年市场成交呈现较为活跃的状态,价格下调激发了一定规模的需求释放,尽管存在调控压力,但价格仍维持了温和上升的态势,在5月达到高点,均价13808元/㎡。

下半年,随着经济形势的不断恶化,价格急转直下,但受到政策刺激,在年底企稳回升。

2008年深圳房地产市场回顾与展望08年深圳市二手住宅成交均价月度走势11645110581102011742114981218912750129321322413808129871226610000110001200013000140001500008.0108.0208.0308.0408.0508.0608.0708.0808.0908.1008.1108.12单位:元/平方米2008年深圳房地产市场回顾与展望深圳市成交均价对比:自三级市场均价在07年7月达到最高峰以来,在一年多的时间内,一直保持了下跌的态势,特别是在08年底,12月价格水平较最高峰下跌了23%,较07年同期下跌16%。