融资租赁成本节余案例

实例2(从综合成本角度分析):

融资租赁与一次性付款的比较。

例:某公司需要一台设备,设备价格为100万,该设备折旧年限为8年,预计残值为5万,企业所得税税率为25%,该公司可选择两种方式购置设备:

1)通过融资租赁方式购置:首付30%,租期为3年,每月等额付租,租赁利率为8.694%,手续费1.5%。

2)通过一次性付款方式购置。

设备使用期内的资金价值按贷款利率折现(为测算方便,我们以年利率8%折现),各年的折现系数分别为:0.9259、0.8573、0.7938。

根据会计准则规定,贷款购置时,折旧可以税前提取或列支,融资租赁可以按租赁期限(最短不少于3年)提取折旧,折旧额税前提取或列支。

利用等额年金法计算每期租金:

融资租赁月还租=22161元

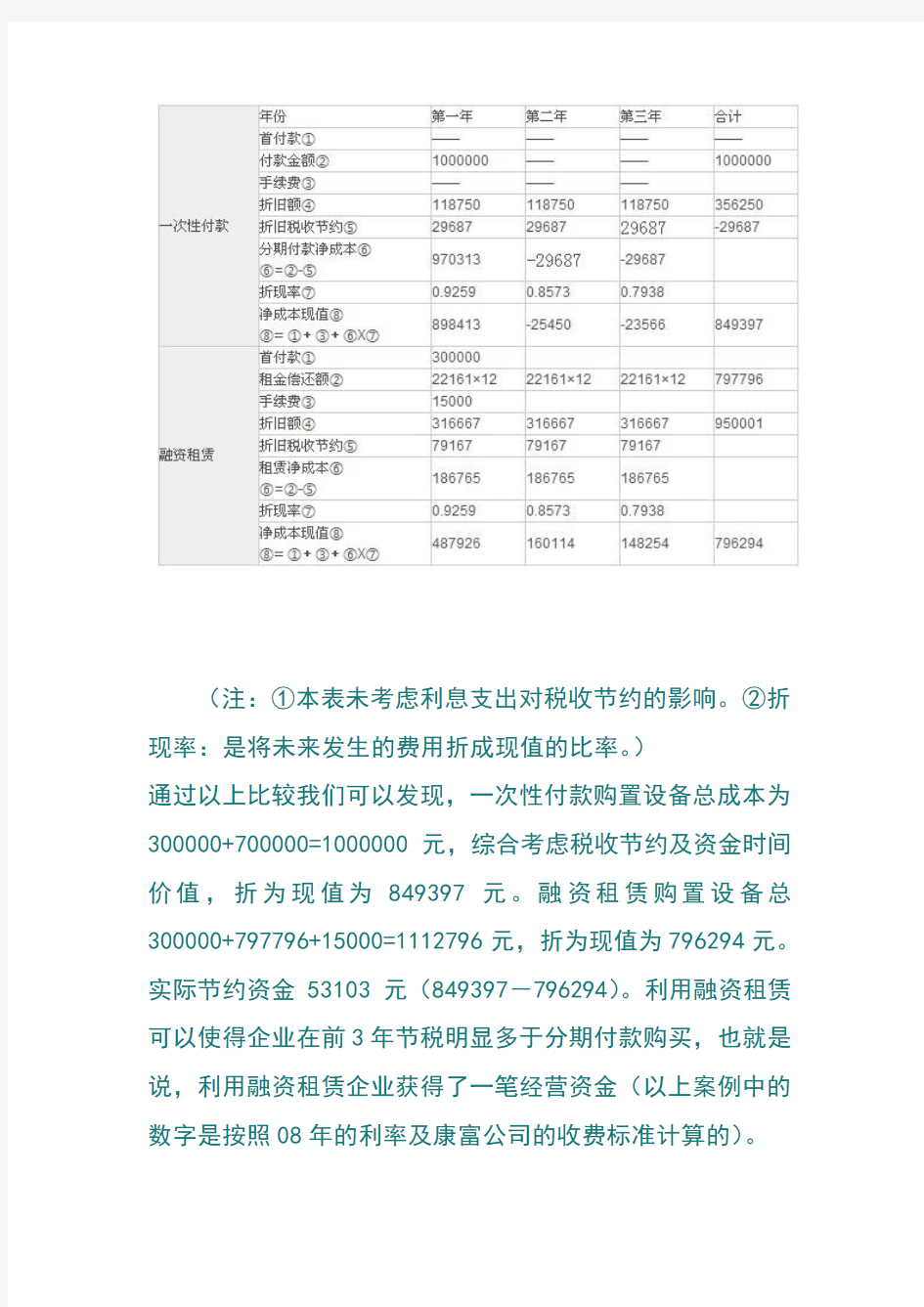

(注:①本表未考虑利息支出对税收节约的影响。②折现率:是将未来发生的费用折成现值的比率。)

通过以上比较我们可以发现,一次性付款购置设备总成本为300000+700000=1000000元,综合考虑税收节约及资金时间价值,折为现值为849397元。融资租赁购置设备总300000+797796+15000=1112796元,折为现值为796294元。实际节约资金53103元(849397-796294)。利用融资租赁可以使得企业在前3年节税明显多于分期付款购买,也就是说,利用融资租赁企业获得了一笔经营资金(以上案例中的数字是按照08年的利率及康富公司的收费标准计算的)。

另外按法定年限折旧时,3年的累计折旧是356250元,以3年期融资租赁合同租入设备时,3年的累计折旧是950000元。相比之下,折旧费用加大593750元。折旧费用的加大,就是企业所得税税基的等额减少。由于企业所得税的税率是25%,因此,在3年内减少的所得税是148437.5元。(详见上表)。

显然,租赁作为一种以物为载体的新的融资产品,绝不能简单比较租赁利率与贷款利率的高低。租赁的融资成本略高的表面劣势,完全可以通过对租金支付方式的设计消化掉。在融资租赁中企业实际上获得了税前还贷和加速折旧、延迟纳税带来的资金时间价值。融资租赁在很多情况下,是企业购置固定资产的较好选择。