ETF与沪深300指数期货套利分析

ETF与沪深300指数期货套利分析

文章作者:银河期货研究中心蒋东义温昊成孙涛ETF与沪深300指数的回归分析

我们先从价差关系入手,对它们之间的关系做一个粗略的分析,看看它们之间是否有规律可循,以便我们较容易地捕捉到套利交易机会,进而指导我们进行套利操作。

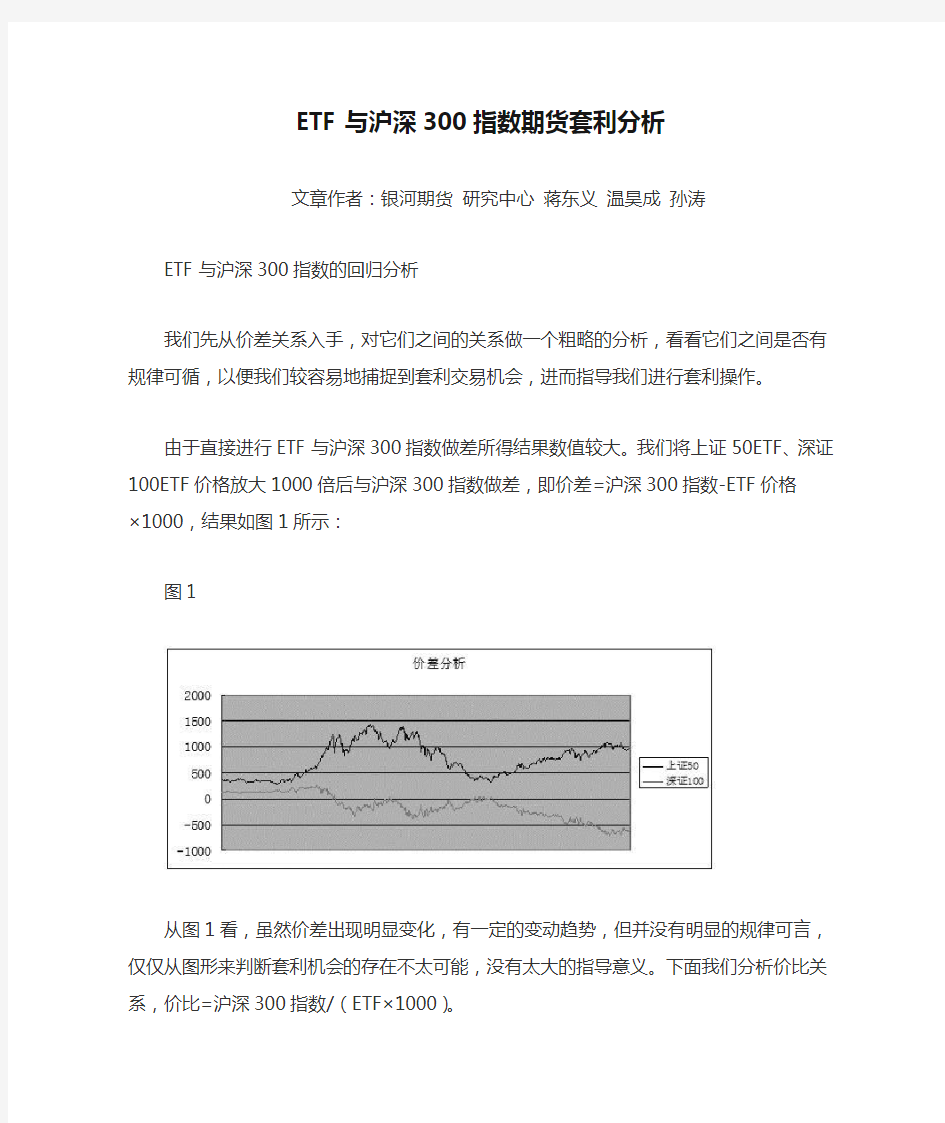

由于直接进行ETF与沪深300指数做差所得结果数值较大。我们将上证50ETF、深证100ETF价格放大1000倍后与沪深300指数做差,即价差=沪深300指数-ETF价格×1000,结果如图1所示:图1

从图1看,虽然价差出现明显变化,有一定的变动趋势,但并没有明显的规律可言,仅仅从图形来判断套利机会的存在不太可能,没有太大的指导意义。下面我们分析价比关系,价比=沪深300指数/(ETF×1000)。

图2

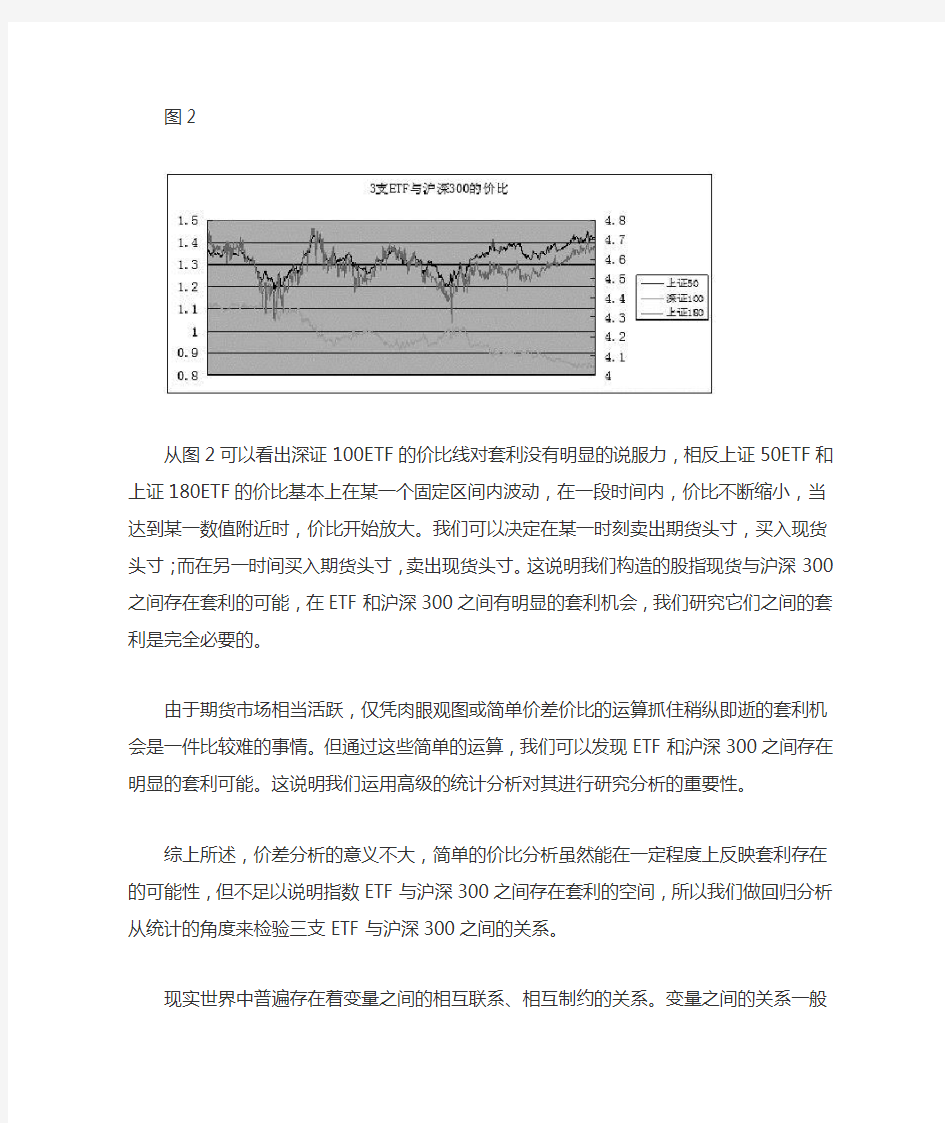

从图2可以看出深证100ETF的价比线对套利没有明显的说服力,相反上证50ETF和上证180ETF 的价比基本上在某一个固定区间内波动,在一段时间内,价比不断缩小,当达到某一数值附近时,价比开始放大。我们可以决定在某一时刻卖出期货头寸,买入现货头寸;而在另一时间买入期货头寸,

卖出现货头寸。这说明我们构造的股指现货与沪深300之间存在套利的可能,在ETF和沪深300之间有明显的套利机会,我们研究它们之间的套利是完全必要的。

由于期货市场相当活跃,仅凭肉眼观图或简单价差价比的运算抓住稍纵即逝的套利机会是一件比较难的事情。但通过这些简单的运算,我们可以发现ETF和沪深300之间存在明显的套利可能。这说明我们运用高级的统计分析对其进行研究分析的重要性。

综上所述,价差分析的意义不大,简单的价比分析虽然能在一定程度上反映套利存在的可能性,但不足以说明指数ETF与沪深300之间存在套利的空间,所以我们做回归分析从统计的角度来检验三支ETF与沪深300之间的关系。

现实世界中普遍存在着变量之间的相互联系、相互制约的关系。变量之间的关系一般可分为两类:即函数关系与相关关系。函数关系指变量之间存在着确定性依存关系,即当一个或一组变量每取一个值时,相应的另一个变量必然有很多不同的值与之对应。现实世界中大多数现象表现为相关关系,人们通过大量观察,将现象之间的相关关系抽象概括为函数关系,并用函数形式或模型来描述与推断现象间的具体变动关系,用一个或一组变量的变化来估计与推断另一个变量的变化。这种分析方法称为回归分析。

我们对分别把上证50、上证180、深证100ETF与沪深300指数做回归分析。

表1

从回归统计表(表1)分析得出,三支ETF分别与沪深300指数回归后发现,沪深300指数对三支ETF解释能力很强,从相关性分析来看,三支ETF与沪深300指数高度相关。其中与沪深300相关性最高的是深证100ETF,回归分析解释力最强的也是深证100。这样高的相关性和回归的强解释力为寻找错误定价的机会提供了数量基础。也就是说,当上证50ETF、上证180ETF、深证100ETF 与沪深300指数发生偏离后,偏离能够短时间能回归到正常值。

由表2的相关系数表可以看出,沪深300指数和我们选取的三支ETF均有很强的相关性,其中深证100与沪深300指数的相关性最高。

表2

ETF投资组合与沪深300指数的统计分析

1.构建ETF投资组合

这里,ETF资产组合构建使用简单的均值方差分析(Mean-Variance Optimization)。我们来求出标准均值方差资产组合问题下的有效资产组合,即无风险资产不存在下的最小方差资产组合。

我们应用Lagrange乘数法求解给定期望收益率下的有效组合。于是根据均值-方差分析法(Mean-Variance Optimizat ion),充分考虑到实际的流动性问题,也就是说即使配比180ETF,在实际操作中由于其流动性差,不会选用180ETF作为投资组合的一部分,所以我们得到上证50和深证100的权重如下:

表3

上证50ETF配置75.0143%,深证100ETF配置24.9857%。

2.ETFs组合与沪深300指数的回归分析

按照上面三支ETF的权重比例,构建成的ETF投资组合跟沪深300指数回归分析:

表4

ETF组合回归结果与单个ETF回归结果的比较:

表5

通过对比分析发现,ETF组合跟踪沪深300指数比单个ETF更好,可以用来做期现套利中的现货(现货组合)。

Bet a值为0.99912254基本可以看成1,从基本面来看,上证50代表上证A股,深证100代表深圳A股,而沪深300又是代表两个市场股票的指数,那么一定比例的50ETF和100ETF能够拟合出沪深300指数,也是很好理解的。

ETF与沪深300之间的套利分析

由于目前沪深300股指期货交易的是仿真交易,所以其数据背离真实的可能性极大,没有分析的价值。所以我们假定沪深300指数近似当IF月合约的价格,在计算期指合约价值的时候就使用沪深300指数乘以合约乘数300元。

1.ETF与沪深300指数的强弱对比

由于上证50、上证180、深证100与沪深300指数的编制方法不同,选取的股票有差异,所以指数表现略有不同,对指数的强弱对比如下:

图3 上证50ETF与沪深300指数的周线对比图

图4 深证100ETF与沪深300指数的周线对比图

图5 ETF组合与沪深300指数的周线对比图

从上面三图中不难看出,沪深300指数走强于上证50ETF,而深证100又强于沪深300指数。而ETF组合跟HS300的走势十分接近,基本重合。说明由上证50ETF与深证100ETF经过

MEAN-VARIANCE 方法计算出权重的组合,很好地跟踪了HS300的走势,当然我们前面的OLS回归分析已经从数量上验证了这个结果。

2.ETF与沪深300指数的价差分析

图6 上证50ETF与沪深300指数的价差分析

价差=沪深300-上证50ETF,所以当价差较低时,比如-10000,表示沪深300指数低于上证50ETF 10000元,我们相信该价差围绕某个价值上下波动,有均值回归( mean-reverting )的性质,所以我们应该做多沪深300股指期货的同时卖空上证50ETF,借助于融资融券,卖空ETF可以实现。随着大盘(沪深300指数)的上涨,价差逐渐缩小,回归到零,再扩大到10000点附近,这表示沪深300高于上证50ETF10000元,这时平仓了结,利润就是20000元;因为此时已经偏离均值过多,价差回归的可能性很大,所以我们反手做空股指期货,做多ETF,等待价差的缩小。

操作建议:从价差走势来看,我们应该空股指期货,做多上证50ETF。

图7 深100ETF与沪深300指数的价差分析

以同样的方式分析深100ETF与沪深300指数的价差,从图形上看,有很强的负相关,价差基本都是负的说明深100ETF的走势一直强于沪深300,而且当沪深300上涨的时候,价差变小,说明深100ETF的上涨速度或幅度都大于沪深300指数;当沪深300下跌时,价差升高,说明深100ETF下

跌也快于沪深300。

图7给出的暗示是价差已经是历史最大的时候了,价差的底部已经形成,目前正在逐渐回归到正常值的过程,目前的策略是多股指期货,做空100ETF。另外,从负相关的角度分析,价差开始回归,绝对值在变大,那么沪深300指数会下跌,而且根据历史数据,暗示下跌幅度不会太小。

图8 ETF投资组合与沪深300指数的价差分析

从直观上看,图8与上证50ETF与沪深300指数的图形大致一致。但通过我们对各个ETF与沪深300指数之间的相关性分析。我们得出:尽管我们所构造的ETF组合和沪深300指数价差的变化与50ETF和沪深300指数之间的变化相似,但我们构造的ETF与沪深300指数之间相关性更强。

3.套利收益计算

我们采用2006年5月到2009年2月的日收盘价计算收益情况。图9是价差图,我们把之前计算的价差的绝对值转化成收益率,这个计算中使用到股指期货和融资融券的杠杆作用。而且随着融资融券即将推出,使得做空ETF从实际上将成为可能。另外我们采用简单的套利策略进行计算,没有讨论和比较不同的策略下的收益情况。

图9 沪深300与50ETF套利机会选择

我们按照图9中所表示的那样进行相关操作,在低点买入股指期货,卖空50ETF;在高点卖空股指期货,买入50ETF。我们首先买1手股指期货,然后把剩余资金分配给ETF。进行具体操作时,我们将遇到两种情况:如果所需资金不够,我们通过融资融券业务补齐所需资金;另一种情况是,我们仅仅以1手股指期货为标准来分配ETF的份额,这样可能出现进行某一次套利操作所需资金小于我们的初始资金,出现闲置资金,在这种情况下,我们假设把闲置资金按一年期的存款利率存于银行,计算获得的固定收益。目前市场上六个月的贷款利率为3.24%,每天的成本为万分之一点八。一年期固定存款利率为2.25%。初始资金我们定位第一次建仓时所需资金:399360元。

表6 沪深300与上证50ETF收益率对比

注:+沪深300指买入股指期货,-沪深300指卖空股指期货;+ETF指买入ETF,-ETF指卖空ETF。收益率是指剔除融资融券成本前的收益率,处理后的收益率指剔除融资融券成本后的收益率。以下表中图示相同。

由我们的计算结果表明,通过我们的策略最终得到未剔除融资融券成本的收益率是187.52%,剔除融资融券成本的收益率为177.51%。可见在上证50ETF和股指期货之间进行套利有相当可观的收益率。

图10 沪深300与100ETF的套利机会选择

表7 沪深300与深证100收益率对比

使用深证100ETF做套利的话,未剔除融资融券成本的收益率是199.86%,剔除融资融券成本的收益率为190.20%,优于上证50ETF的表现。但是该价差表现出一定的趋势性,这是我们不想看到的,没有表现出均值回归Mean-Reverting的特性,在实际操作中是很难把握的,所以尽管历史回测的收益率高,我们不推荐该策略。

沪深300股指期货和我们构造的ETF组合所表现的收益率如下:

图11 沪深300与构造的ETF的套利机会选择

表8沪深300与ETF组合的收益率对比

由我们的计算结果表明,通过我们的策略最终得到未剔除融资融券成本的收益率是59.01%,剔除融资融券成本的收益率为49.61%。可见在ETF组合和股指期货之间进行套利效果不如单一ETF与股指期货的套利。

利用股指期货进行期现套利的研究有很多,尽管在理论上可行,但是在实际操作中,会涉及到股指一揽子成分股的买、卖问题,使得这一交易方式在实际运作中变得比较困难。ETF本身跟踪的也是一种指数,而且可以看作股指期货现货的代理。因此我们要想利用股指期货进行期现套利,必须准确地把握ETF与沪深300指数之间的相关关系。本文针对目前市场上主流的指数ETF:上证50、上证180、深证100三支ETF与沪深300指数的统计系分析,试图发现ETF与沪深300的偏离规律。另外我们还构建了ETF的投资组合,考察该组合与沪深300的偏离是否比单个ETF的偏离更有规律。经过分析发现:

◆上证50ETF、上证180ETF、深证100ETF与沪深300指数的价差分析没有显著的指导意义,价比分析不足以证明三支ETF与沪深300之间的相关,通过回归分析,我们发现沪深300指数对三

支ETF解释能力很强,而且三支ETF与沪深300指数高度相关性。这样高的相关性和回归的强解释力为寻找错误定价的机会提供了数量基础。

◆通过均值-方差分析法(Mean-Variance Optimiz ation)计算出上证50ETF和深证100ETF的最优组合,对组合与沪深300进行回归分析得出的结论是几乎所以的统计指标都支持ETF投资组合用来寻找与沪深300的之间的错误定价的机会。

◆上证50ETF、深证100ETF和ETF组合分别与股指期货作价差分析寻求套利机会,使用历史数据回测发现深证100ETF与沪深300指数做套利的收益率最高,上证50ETF次之,ETF组合的收益率最差。但是,ETF组合给出了最小的方差,也就是风险最低。更重要的是,深证100ETF与沪深300的套利操作在现实中很有困难,不推荐该策略。相比上证50ETF与ETF组合,从操作的可行性和收益情况来看,上证50ETF与股指期货的套利比较好,我们推荐。